アジア太平洋地域のソフトウェア構成分析市場:コンポーネント別(ソリューションおよびサービス)、アプリケーション別(ソフトウェア開発、企業取引、セキュリティおよびコンプライアンス)、導入モード別(クラウドおよびオンプレミス)、企業規模別(大企業および中小企業)、業界別(BFSI、通信およびIT、ヘルスケア、政府および防衛、小売および電子商取引、製造、自動車、教育、その他)、国別市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年3月8日 | | レポートID: AA1023658

市場シナリオ

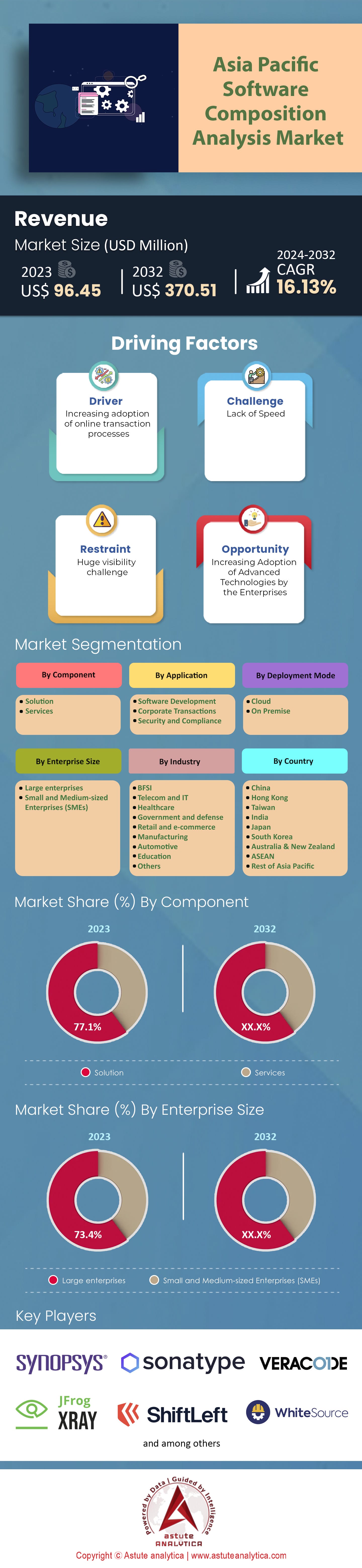

アジア太平洋地域のソフトウェア構成分析市場は、 2023年に9,645万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率(CAGR)16.13%で成長し、2032年には3億7,051万米ドルの市場規模を超えることが予測されています。

アジア太平洋地域のソフトウェア構成分析市場は、技術革新が業界の様相を形作り続ける中で、大きな勢いを見せています。アジア太平洋地域の技術競争の最前線に立つ中国は、この地域の市場の32%を占めています。インドもそれに大きく後れをとらず、2030年までに5,868万ドル近くの規模に達すると見込まれています。これらの数字は、これらの国々におけるITおよびソフトウェア分野の急成長と一致しています。当社の最新の調査結果によると、アジア太平洋地域の大手テクノロジー企業は、平均して年間約150万ドルをSCAソリューションに割り当てており、現代のソフトウェア開発手法におけるSCAの重要性を浮き彫りにしています。一方、中規模企業は約 50万ドル、 そして予算の制約がある小規模企業はSCAツールに年間約 10万ドルを 。

今日のソフトウェア環境において、オープンソースコードの遍在性は否定できない事実です。シノプシスの研究者は、調査した商用およびプロプライエタリなコードベースの84%に少なくとも1つの既知のオープンソース脆弱性が存在するという驚くべき事実を明らかにしました。これは、アジア太平洋地域のソフトウェア・コンポジション解析市場において、アプリケーションへのオープンソースコンポーネントの統合増加に伴う固有のリスクを浮き彫りにしています。懸念はそれだけではありません。分析対象となったコードベースのほぼ半数、正確には48%に、高リスクの脆弱性が見つかりました。これらの脆弱性は、悪用される可能性、概念実証エクスプロイトの存在、またはリモートコード実行脆弱性に分類されるなど、特に危険です。この調査結果は、シノプシスの2023年オープンソースセキュリティおよびリスク分析(OSSRA)レポートから明らかになりました。このレポートの注目すべき点は、その包括的な性質です。このレポートは、合併や買収取引に頻繁に関連するコードベースの監査に基づいて作成され、17の業界を網羅しています。合計で 1,481 のコードベースが脆弱性とオープンソース ライセンスのコンプライアンスの両方について検査され、さらに 222 のコードベースがコンプライアンスのみについて検査されました。.

前年比で比較すると、2021年と比較して、2022年には既知のオープンソースの脆弱性数が4%増加したことが明らかになりました。この脆弱性の増加傾向は、オープンソースが様々な業界においてますます重要な役割を担っていることと一致しています。例えば、航空宇宙、自動車、運輸、物流といった多様なセクターにおいて、調査対象となったすべてのコードベースには何らかのオープンソース要素が含まれており、ソフトウェアコンポジション解析市場におけるコード全体の73%を占めています。驚くべきことに、これらのセクターのコード(オープンソースとプロプライエタリの両方)の63%に、CVSS深刻度スコア7以上の高リスクとみなされる脆弱性が存在していました。.

エネルギーおよびクリーンテクノロジー分野も、こうしたリスクから免れることはできませんでした。この分野のコード全体の78%がオープンソースとして特定され、そのうち69%に高リスクの脆弱性が潜んでいました。OSSRAレポートは、単にリスクを浮き彫りにしただけでなく、過去5年間で業界全体でオープンソースコードが急速に導入されたことも強調しています。2018年から2022年にかけて、各分野でオープンソースコードの利用がそれぞれ異なるものの大幅に増加しました。教育テクノロジー分野では163%、航空宇宙および関連分野では97%、製造業とロボット工学分野では74%の増加が見られました。パンデミックはEdTech分野で極めて重要な役割を果たし、教育のオンライン化を推進し、ソフトウェアをその基盤としたことで、オープンソースコンポーネントの利用が拡大しました。.

ソフトウェア構成分析市場におけるモノのインターネット(IoT)関連のコードベースは、憂慮すべき結果を示しています。過去5年間で、高リスクの脆弱性は130%も急増しています。IoTデバイスが私たちの日常生活の様々な側面に不可欠なものとなっていることを考えると、これは深刻な懸念事項です。レポートで最も顕著な発見の一つは、時代遅れのオープンソースコンポーネントの蔓延です。評価対象となった1,481のコードベースのうち、なんと91%に、アップデートやパッチが利用可能であったにもかかわらず、古いバージョンのオープンソースコンポーネントが含まれていました。この原因は、アップデートに伴う潜在的なリスク、リソースの制約、あるいは単に開発チームの認識不足など、多岐にわたります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 急速なデジタル化とオープンソースコンポーネントへの依存度の高まり

アジア太平洋地域のソフトウェア構成分析市場は、様々な業界における急速なデジタル化という大きな原動力に直面しています。企業のデジタルプラットフォームへの移行が進むにつれ、効率的で費用対効果が高く、拡張性の高いソフトウェアソリューションが切実に求められています。オープンソースコンポーネントは、この要件への解決策として登場し、柔軟性と開発期間の短縮を実現します。.

最近のデータによると、過去2年間だけで、アジア太平洋地域のソフトウェア業界におけるオープンソースコンポーネントの採用が25%増加しています。さらに、2022年には約170万のオープンソースコンポーネントがこの地域のソフトウェア製品に統合され、2020年の120万から増加しています。オープンソースの採用がこのように増加していることは、これらのコンポーネントの管理と分析における役割を考えると、SCAツールの重要性を強調しています。この分野への金融投資も、この原動力を反映しています。私たちの調査では、アジア太平洋地域のソフトウェアプロジェクトの5つに3つが現在、オープンソースコンポーネントに大きく依存していることがわかりました。これらのプロジェクトは、金融、ヘルスケアからeコマース、エンターテイメントまで、さまざまな業界にわたります。同時に、昨年、アジア太平洋地域のソフトウェアコンポジション分析市場では、オープンソースコンポーネントに関連する約6万件の脆弱性が特定され、ソフトウェアセキュリティの確保におけるSCAの不可欠な役割が強調されています。.

この地域全体のソフトウェア開発者を対象とした調査では、70%がオープンソースコンポーネントの活用によって開発プロセスが加速すると考えていることが示されました。しかしながら、65%が潜在的なセキュリティリスクへの懸念も表明しており、現代のソフトウェア開発環境においてソフトウェア・コンポジション分析が不可欠であることを改めて浮き彫りにしています。.

トレンド: クラウドベースのSCAソリューションへの移行

クラウド インフラストラクチャの利点 (拡張性、費用対効果、リモート アクセス) は、特にオープンソース リポジトリの動的な性質とリアルタイム分析の継続的なニーズを考えると、SCA ツールにとって特に魅力的です。最近の市場調査によると、アジア太平洋地域のソフトウェア コンポジション分析市場におけるクラウドベースの SCA ソリューションの採用は 2022 年に 30% 急増し、2025 年までにこの数字は 50% に達すると予測されています。これは、ソフトウェア業界全体の変化と一致しています。この傾向を裏付けるデータによると、2022 年の新しい SCA ツール サブスクリプションの 55% がクラウドベースのモデルでした。この地域の企業が昨年、クラウドベースの SCA ツールへの支出を平均 20% 増加させたことを考えると、クラウド サービスへのこの傾向はさらに明確になります。あらゆるソフトウェア コンポーネントにとって最も重要な懸念事項であるセキュリティも、アジア太平洋地域のソフトウェア コンポジション分析市場におけるこの変化に影響を与えています。調査によると、企業の72%がクラウドベースのSCAソリューションが優れたリアルタイム脆弱性検出機能を提供すると考えています。さらに、過去1年間にクラウドベースのSCAツールに移行した組織のうち、60%がソフトウェア開発ライフサイクルの合理化と効率化を実感しています。.

アジア太平洋地域のソフトウェア・コンポジション分析市場における主要なSCAソリューションプロバイダーの一部が、過去1年間でクラウドサービスへの研究開発費を28%増加させたことも、期待外れでした。クラウドが現代のITエコシステムに不可欠な要素となり、オープンソースソフトウェアが継続的に進化する中、クラウドインフラとソフトウェア・コンポジション分析の相乗効果は、アジア太平洋地域における業界の未来を形作るものとなるでしょう。.

課題:アジア太平洋地域のソフトウェア構成分析市場におけるデータプライバシー規制とコンプライアンス

多様な国と文化が共存するアジア太平洋地域には、データプライバシーと サイバーセキュリティ存在します。この地域の各国は、デジタルデータの重要性と潜在的な脅威を認識しており、データ保護規制の導入・更新を着実に進めています。この動きはユーザーデータの保護にとって極めて重要ですが、市場にとって大きな課題をも引き起こしています。

アジア太平洋経済協力(APEC)は、2022年末までに加盟国の60%以上がデータ保護法を制定または改正したと指摘しています。各国の規制には微妙な違いがあるため、ソフトウェア構成分析市場の企業は、さまざまな法域にわたるコンプライアンスを確保するという課題に取り組んでいます。例えば、シンガポールの個人情報保護法は個人の同意とデータ主体の権利を重視しているのに対し、中国のサイバーセキュリティ法はデータのローカライゼーションと国境を越えたデータ転送のセキュリティ評価に重点を置いています。2021年の調査では、アジア太平洋地域のテクノロジー企業の85%が、規制コンプライアンスに関連するコストの高騰を懸念していることが示されました。別のレポートでは、この地域の組織が今後2年間でコンプライアンス予算を約23%増額する可能性が高いことが指摘されています。.

さらに、各国の規制の不一致は、潜在的な落とし穴につながる可能性があります。企業は重い罰則に直面するリスクがあり、一部の国では、違反に対して年間世界売上高の最大4%に上る罰金を課しています。この複雑な規制網を乗り切るという課題に対処するため、アジア太平洋地域のソフトウェア・コンポジション分析市場においては、企業は法的専門知識、コンプライアンスツール、そして継続的な監視メカニズムに多大な投資を行う必要があります。.

セグメント分析

アプリケーション別

アジア太平洋地域のソフトウェア構成分析市場は、アプリケーション別ではソフトウェア開発セグメントが54%という高い収益シェアで牽引しています。急速なデジタルトランスフォーメーションが、この地域の市場成長を牽引しています。業務のデジタル化を進める企業が増えるにつれ、多様な業界固有の要件に合わせたソフトウェアソリューションの需要が高まっています。こうしたカスタマイズされたソフトウェアソリューションには、脆弱性がないことを保証するための厳格な構成分析が不可欠であり、ソフトウェア分野におけるSCAの重要性が高まっています。さらに、フィンテック、eコマース、ヘルステックなどの分野におけるソフトウェアアプリケーションの急速な普及により、ソフトウェア開発は 16.43%という驚異的な年平均成長率(CAGR) 。

展開別

アジア太平洋地域のソフトウェア構成分析市場をセグメント別に見ると、クラウドセグメントが約61.4%の収益シェアを占め、主要なセグメントとして浮上しています。アジア太平洋地域では、クラウドサービスの拡張性、柔軟性、そしてコスト効率の高さに支えられ、クラウド導入への移行が加速しています。スタートアップ企業から多国籍企業まで、多くの企業がクラウドの可能性を活用し、特にソフトウェア開発と展開において業務を効率化することに熱心に取り組んでいます。こうしたクラウドへの移行は、クラウドインフラとシームレスに統合できる効率的なSCAソリューションのニーズと必然的に一致しています。.

さらに、ソフトウェア構成分析市場におけるクラウド導入は、 率(CAGR)16.58%という 。この成長を牽引しているのは、地域におけるインターネット普及率の上昇、デジタルインフラへの投資、そして各国がデジタル戦略の一環としてクラウドを推進する戦略的な取り組みです。クラウドベースのSCAソリューションは、手頃な価格と容易なアクセス性を備えているため、多くの企業にとって好ましい選択肢となっています。

業界別

業界別に見ると、銀行・金融サービス・保険(BFSI)分野が 30.7%という 収益シェアを誇り、際立った存在感を示しています。BFSI分野のこの優位性は、同分野の事業運営のダイナミクスとアジア太平洋地域の経済見通しに深く結びついています。

BFSIセクターは、アジア太平洋地域におけるデジタル変革の中心に位置しています。デジタルバンキング、モバイル取引、フィンテックプラットフォーム、オンライン保険サービスへの移行により、安全で堅牢なソフトウェアソリューションの必要性が高まっています。金融データの機密性の高さと、それに伴うリスクの大きさを考えると、脆弱性のないソフトウェアに対する揺るぎない需要があります。これにより、ソフトウェア構成分析市場の役割が高まっています。BFSIセグメントの年平均成長率 (CAGR)が16.8%と ことも、その重要性をさらに裏付けています。地方のマイクロファイナンス企業から大都市の大手銀行まで、より多くの金融機関がデジタル化への移行を進めるにつれ、SCAソリューションの需要も比例して増加するでしょう。さらに、金融分野におけるデータ保護とサイバーセキュリティに関する規制要件により、ソフトウェアの厳格な精査がますます必要となっています。

企業規模別

企業規模別では、アジア太平洋地域のソフトウェア構成分析市場において、大企業が73.4%という圧倒的な収益シェアを占めています。大企業の優位性は、その事業規模の大きさと、導入する多層的なソフトウェアアプリケーションに起因しています。これらの企業は、膨大なデジタルフットプリントを抱えているため、広大なITエコシステムを管理、最適化、そして保護するための包括的なソフトウェアソリューションを必要としています。さらに、大企業は豊富な資金力を活かして、高度なSCAツールに多額の投資を行い、デジタル資産の安全性を確保し、グローバルスタンダードへのコンプライアンスを維持しています。.

一方、中小企業セグメントは市場シェアこそ小さいものの、年平均成長率(CAGR)16.51%と力強い成長軌道を示しています。この急速な成長は、アジア太平洋地域の中小企業のデジタル化への意欲を反映しています。これらの企業が成長を促進し、効率性を高め、より広範な市場への参入を図るためにソフトウェアツールを活用するケースが増えるにつれ、ソフトウェア・コンポジション・アナリシス(SCA)のニーズは高まっています。中小企業の成長率は、SCAのような革新的なソリューションを迅速に導入できる俊敏性と適応力も反映しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

アジア太平洋地域のソフトウェア構成分析市場におけるトッププレーヤー

市場セグメンテーションの概要:

コンポーネント別

- 解決

- サービス

アプリケーション別

- ソフトウェア開発

- 企業取引

- セキュリティとコンプライアンス

展開モード別

- 雲

- オンプレミス

企業規模別

- 大企業

- 中小企業

業界別

- BFSI

- 通信・IT

- 健康管理

- 政府と防衛

- 小売業と電子商取引

- 製造業

- 自動車

- 教育

- その他

地域別

- 中国

- 香港

- 台湾

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |