市場のスナップショット

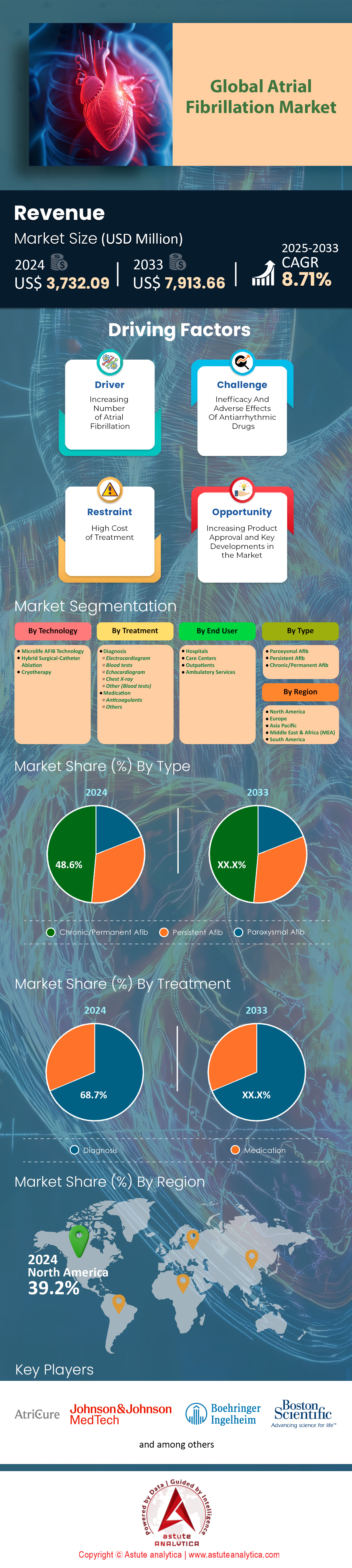

心房細動市場は2024年に37億3,209万米ドルの収益を生み出し、2025年から2033年の予測期間中に8.71%のCAGRで成長し、2033年までに79億1,366万米ドルの評価額に達すると推定されています。.

市場を形成する主要な調査結果

- タイプ別では、慢性/永続性心房細動セグメントが最も大きな成長が見込まれ、48.6%以上の市場シェアを獲得すると予想されています。.

- 技術面では、凍結療法が市場の 53.7% という大きなシェアを獲得し、主流になると予測されています。.

- 治療・診断セグメントでは、68.7%を超える市場シェアで市場をリードする地位を維持しています。.

- エンドユーザー別では、病院がリードしており、心房細動市場で優位を維持しています。.

- 北米は 39% 以上の市場シェアを維持し、地域最大の貢献国となるでしょう。.

患者基盤の拡大は、心房細動市場における収益性の高い機会を根本的に形成します。例えば、2025年3月時点で、約500万人のアメリカ人がこの疾患を抱えており、2030年までにこの数は1,210万人を超えると予測されています。結果として、この増加は大きな経済的負担となり、費用対効果の高いソリューションへの切実な需要を生み出しています。2024年における心房細動患者の未調整の年間医療費の平均は25,451ドルでしたが、この疾患に直接起因する年間支出の増分は1人あたり6,185ドルでした。さらに、がんを併発している患者の場合、この増分コストは12,052ドルにまで急増し、心房細動市場における効率的な管理戦略への明確なニーズを示しています。.

さらに、高い処置件数からもわかるように、インターベンション治療への需要は堅調です。最近のレジストリレポートには、70,296件の初回アブレーション処置のデータが含まれており、この分野における最高水準となっています。これに対応して、パフォーマンスベンチマークの設定も進められており、最適な結果を得るには、年間190件の処置件数が理想的であることが示唆されています。臨床試験の活発化は、将来の需要が市場を形成することをさらに強調しています。1,600人の患者を登録したOPTION試験や、3,600人の患者を無作為に割り付けたOPTIMAS試験といった大規模研究は、将来の治療プロトコルと製品パイプラインを積極的に改良しています。.

さらに、パルスフィールドアブレーション(PFA)への力強い技術シフトが、心房細動市場の競争環境を再定義しています。17,642人以上の患者を対象としたMANIFEST-17K調査の承認後安全性データは、重要な臨床的信頼性を構築しています。同様に、企業は、183人の患者を対象としたKardiumのPULSAR試験など、厳格な試験を通じてシステムの妥当性を検証しています。PFAの効率性は重要な推進力であり、平均アブレーション時間はわずか25.5分と報告されています。その結果、513人の参加者を登録した分散型試験などの革新的な研究モデルが、新製品の商業的成功への道を加速させています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

新たな道筋が心房細動市場の成長を促進

- 大きなビジネスチャンスは、健康モニタリングのためのウェアラブル技術の消費者による急速な普及にあります。AppleやSamsungなどの企業のデバイスには、高度なセンサーとAI駆動型アルゴリズムが搭載されており、心房細動の早期検出が可能になっています。このトレンドにより、患者はリアルタイムのデータにアクセスでき、医師との積極的なコミュニケーションが促進されます。そして、患者と医療提供者を直接繋ぐ統合型デジタルヘルスプラットフォームと関連データ分析サービスの巨大な新市場が創出されます。

- もう一つの重要なトレンドは、心房細動の発症と進行を防ぐための、包括的な上流リスク要因の改善への臨床的焦点の強化です。最近の研究では、ライフスタイル要因が心血管の健康に深刻な影響を与えることが明らかにされています。これにより、高血圧や肥満などの疾患を管理し、心房細動の生涯発症リスクを低減することを目的とした、専門的な栄養プログラム、デジタル治療、患者教育プラットフォームなど、心房細動市場が急成長しています。

左心耳閉塞デバイスが脳卒中予防に新たな変化をもたらす

心房細動市場における主要な推進力は、非薬物療法による脳卒中予防を目的とした左心耳閉塞(LAAO)デバイスの急速な普及です。この傾向は、2024年には推定10万件のLAAO手術が実施されるとの予測に表れています。大規模試験から得られた確固たる臨床データがこの成長を牽引しています。1,878人の患者を対象とした、この種の試験としては最大規模の画期的なAmulet IDE試験は、重要な5年間の転帰をもたらしています。同様に、OPTION試験では、1,600人の患者を無作為に割り付け、アブレーション後のLAAOと抗凝固薬を比較しました。この臨床的検証により、適応が拡大し、医師の信頼が高まっています。.

次世代デバイスの価値が実証されるにつれ、心房細動市場の競争環境も激化しています。Amulet IDE試験の5年間のデータによると、AmuletデバイスはWatchmanデバイスと比較して、致死性または障害性脳卒中(22件対39件)およびデバイス関連の前兆事象(31件対63件)が少ないことが示されました。一方、新たな競合企業も進出しており、Conformal MedicalのCONFORM試験では2025年4月までに1,600人の患者のうち500人が登録される予定で、欧州GLACE試験では80人の患者が登録されています。今後、4,000人の参加者登録が予定されているLAAOS-4のような大規模試験では、データの流通が確実であり、市場の持続的な拡大が確実視されています。.

人工知能が心房細動の診断と患者管理に革命を起こす

人工知能(AI)は、心房細動の積極的な予測と管理を可能にすることで、市場に革命をもたらしています。AIアルゴリズムは規制当局の承認を得つつあり、対応から予防へとパラダイムシフトを起こしています。例えば、Tempusは2024年6月に、心房細動のリスクを予測するECG-AFツールでFDA 510(k)承認を取得しました。同様に、オムロンは2024年11月に、AIベースの心房細動検出機能を備えた家庭用血圧計でFDAの承認を取得しました。この技術は既に導入されており、Vektor MedicalのVmap AIマッピングシステムは、米国の20の病院で1,000件以上の手術に使用されています。.

AIは、心房細動の検出にとどまらず、治療の効率化と個別化を飛躍的に向上させます。2024年の研究では、AI ECGマッピングシステムによって治療時間全体が233分短縮されたことが明らかになりました。さらに、2025年の研究では、DeePRISM AIモデルが心房細動の終結部位を正確に予測できることが示されました。リスク層別化におけるAIの威力も高まっています。2025年9月に詳細が発表されたあるモデルは、180万人の患者データと12億のデータポイントを用いてトレーニングされ、治療を個別化しました。2024年に実施された別の機械学習研究では、心房細動と癌を患う18,388人の患者を対象に、虚血性脳卒中を高精度で予測し、AIの変革の可能性を示しました。.

セグメント分析

高齢化と併存疾患の増加が慢性心房細動セグメントの優位性を推進

慢性/永続性心房細動セグメントは、心房細動市場の48.6%を占める勢いをみせています。この優位性は、世界的な人口の高齢化と根本的に結びついており、間欠性心房細動から永続性心房細動への進行は年齢に大きく依存します。例えば、非一過性心房細動患者の平均年齢は約76歳です。したがって、人口の高齢化に伴い、継続的かつ長期的な管理を必要とする患者層が大幅に拡大し、幅広い薬物療法およびデバイスを用いた介入に対する需要が高まっています。その規模は驚異的で、2030年までに米国では1,210万人が心房細動を発症すると予測されています。この傾向は、心不全や慢性腎臓病などの併存疾患の増加によってさらに増幅され、患者の管理が複雑になり、より集中的な継続的ケアが必要になるため、心房細動市場におけるこの分野の市場リーダーシップが確固たるものになっています。.

進行性心房細動の管理に伴う臨床的および経済的負担は、このセグメントの価値をさらに強固なものにしています。重要な調査結果によると、患者の約3人に1人が救急室で初めて診断され、多くの場合、高額な入院費用がかかることが明らかになっています。2024年のある研究では、米国における非一過性心房細動患者4,834,977人という大規模なコホートが特定され、既存の患者基盤の広範さが数値化されました。これらの患者は併存疾患の有病率が高いことが多く、より包括的で高額な治療レジメンが必要となります。生涯における心房細動発症リスクは3人に1人にも達するため、慢性期に移行する患者のパイプラインは将来的に膨大であり、持続的な成長と投資の重点化が確実視されています。.

- 治療には顕著なギャップがあり、2024年の調査では、心房細動患者の約30%が抗凝固薬を投与されていないことが判明しました。.

- 最近のデータによれば、心房細動を患う米国の成人の数はおよそ 1,055 万人で、これは以前の推定値の 3 倍にあたる数字です。.

- 複雑な健康状態を持つ患者数の増加により、患者一人当たりの年間平均医療費が増加しています。.

手順の効率性と安全性 セメントクライオセラピーの市場リーダーシップ

凍結療法は、手技の効率性と安全性の向上という魅力的な価値提案により、心房細動市場における技術動向を牽引し、53.7%という大きな市場シェアを獲得すると見込まれています。電気生理学者や病院管理者は、従来の高周波治療に比べて手技時間が大幅に短縮されるクライオバルーンアブレーションをますます支持しています。この効率性により、患者のスループットが向上し、心臓病検査室にとって重要な経済的推進力となります。この技術の「シングルショット」機能は、肺静脈隔離術という複雑なプロセスを簡素化し、医師の学習曲線を短縮し、より広範な導入を促進します。2024年に開始されたCoolCryoシステムやPOLARx心臓凍結アブレーションシステムの臨床試験など、進行中の継続的なイノベーションは、市場の信頼を強固なものにし、心房細動市場における強力な製品パイプラインの存在を示しています。.

さらに、この技術の優れた安全性プロファイルは、臨床医と患者の双方を惹きつける重要な差別化要因となっています。2024年現在、蓄積されたデータによって、凍結アブレーションは合併症率と再発率が低く、非常に効果的な治療法であることが実証され続けています。臨床研究では、凍結アブレーションは心房の構造変化が少なく、心穿孔などの重篤な合併症のリスクが低いことが実証されています。この安全性の向上は再入院の減少につながり、医療システム全体の医療費の削減につながります。臨床試験において、多くの患者が心房性不整脈の再発から解放されたことは、その有効性の明確な証拠であり、治療の選択肢として選ばれるとともに、心房細動市場における今後の優位性を裏付けています。.

- 2025 年 9 月に更新される前向き研究では、新しい心臓冷凍アブレーション システムの安全性と有効性を評価します。.

- 冷凍アブレーションに伴う処置リスクが低いため、患者の回復時間も短くなります。.

- この技術の予測可能性と再現可能な結果により、治療プロトコルにおける標準化が推進されています。.

早期発見の必要性が診断分野の揺るぎない市場支配を支えている

診断セグメントは主導的な地位を維持し、心房細動市場の68.7%以上を占めています。このシェアは、ヘルスケア業界が予防医療へと戦略的に転換したことが牽引しています。心房細動を早期かつ正確に検出することは、脳卒中などの衰弱性で費用のかかる合併症を予防する上で非常に重要です。そのため、従来のホルター心電図モニターから高度なウェアラブル技術まで、さまざまな診断ツールへの需要が急増しています。これらの最新ツールの影響は甚大です。例えば、2024年の調査では、14日間ウェアラブル心電図モニターによるスクリーニングにより、診断率が52%増加したことが示されています。このセグメントの経済規模は大きく、世界の長期心電図モニター市場だけでも2025年には2億8億240万ドルに達すると予測されており、患者のケアにおける基礎的な役割が強調されています。.

このセグメントの成長は、体系的なスクリーニングプログラムの拡大と高度な技術の統合によっても推進されています。地域スクリーニングプログラムでは、新規症例を1件発見するために129人のスクリーニングが必要となる場合もありますが、たとえ1件の脳卒中を予防できたとしても、長期的な経済的メリットは大きな価値をもたらします。さらに、人工知能(AI)を活用したアルゴリズムの開発は心電図解析に革命をもたらし、診断の迅速化、アクセス性の向上、そして高精度化をもたらしています。遠隔医療や遠隔患者モニタリングが標準的となるにつれ、接続型診断機器の需要は引き続き高まり、診断セグメントは心房細動市場において最大かつ最も重要な構成要素であり続けるでしょう。.

- 地域スクリーニング プログラムでは、参加者の 0.8% で新たな心房細動症例を特定することに成功していることが実証されています。.

- ECG 機能を備えた消費者向けウェアラブルの普及により、一般の認知度と偶発的な発見が増加しています。.

- 埋め込み型ループレコーダーは、高リスク患者におけるまれな心房細動エピソードの検出に広く使用されるようになっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

複雑な処置と統合ケアが病院の市場優位性を強化

病院は心房細動市場において引き続き主要なエンドユーザーであり、心房細動治療の需要の大部分を満たす確固たる地位を築いています。病院の優位性は、最も複雑かつ収益性の高い介入、特にカテーテルアブレーション手術を独占的に実施できる環境であるという事実に根ざしています。患者の治療は多くの場合病院で始まり、データによると心房細動患者の3人に1人は救急外来で初めて診断されています。様々な病状で年間380万件以上もの救急外来を受診する患者は、こうした大量の急性症例を抱えており、当然のことながら、患者は高度な治療のために入院システムへと送られます。病院は、専門的な電気生理学検査室や画像診断装置など、小規模な臨床現場では再現不可能な、資本集約型のインフラを整備しています。.

病院は、手術能力に加え、多くの併存疾患を抱えることが多い複雑な心房細動患者の管理に不可欠な、統合的な多科医療モデルを提供しています。心臓専門医、電気生理学者、心臓外科医、その他の専門医との連携により、包括的な治療計画の策定と患者転帰の改善が確保され、病院の中心的な役割を強化する質の高いケアが実現しています。病院における処置に対する有利な償還方針は、病院の財務状況をさらに強化しています。2025年には治療需要の60.4%を病院が占めるとの予測に加え、入院患者数と専門外来受診数の増加も相まって、心房細動市場における病院の揺るぎないリーダーシップを裏付けています。.

- 病院内に設置された専用の心房細動センターの数が増え、専門的な治療を受けられる患者が増えています。.

- 病院は臨床試験の主な場所として機能し、新しい治療法や技術への早期アクセスを提供します。.

- 術後管理および心臓リハビリテーション プログラムは、通常、病院と連携して行われ、ケアの継続性が確保されます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米の優位性は、手続きと経済コストの高さによって支えられている

北米は 心房細動市場世界シェアの39%以上を占めており、その地位は高額な医療費支出と堅調な手術件数によって支えられています。経済的な影響は大きく、2024年の分析では、米国患者1人あたりの調整前医療費総額は平均25,451ドルとされています。2024年の別の研究では、この疾患に直接起因する年間増分コストは患者1人あたり12,789ドルと算出されています。18歳から64歳までの就労年齢の虚血性脳卒中患者の場合、心房細動の併存診断により、入院費用が4,905ドル増加します。この高コスト環境は、高度で費用対効果の高い技術の導入を促す強力なインセンティブとなっています。

この地域が 心房細動市場 を占めているのは、高度な医療インフラと熟練した人材によっても支えられています。2024年時点で、米国には6,000人未満の認定電気生理学者しかおらず、この専門集団が複雑な治療手技の普及を牽引しています。高い需要は臨床試験活動にも反映されており、2024年には米国のレジストリで、700以上の施設で新しいデバイスによる治療を受けた12,000人以上の患者が評価されました。研究への投資も非常に活発です。例えば、米国の心臓血管疾患関連企業は、2024年に69回の資金調達ラウンドで18億3,000万ドルを調達しました。2025年も投資は好調を維持し、10月までに51回の資金調達ラウンドで18億6,000万ドルに達し、この地域の市場支配力を強化するイノベーションの継続的なパイプラインを支えています。

欧州は患者負担の増加と市場の分断化に苦慮している

欧州の 心房細動市場は 、患者数の増加と医療システムの能力のばらつきが特徴である。ドイツでは、2025年に実施された人口ベースのコホート研究で、参加者4,814人のうち152人がベースライン時点で心房細動と診断されたことが明らかになった。研究開始時に心電図で診断が確定していた参加者のうち、13人は以前は自分が心房細動であるとは知らなかった。長期追跡調査では、当初健康だった参加者4,662人のうちさらに640人が心房細動を発症した。ドイツで2024年に実施された別の研究では、心房細動の有病率が高いことが確認され、国内で約180万人が心房細動に罹患していると指摘された。臨床的および経済的な影響は甚大である。英国では、国民保健サービス(NHS)が相当な待ち時間に直面しており、2025年には数千人の患者がカテーテルアブレーション手術の待機リストに載っていることから、より効率的な治療ソリューションへの需要を高めるシステム的な能力の制約が浮き彫りになっている。

アジア太平洋地域はヘルスケアの変革により高成長市場として浮上

アジア太平洋地域の心房細動市場は、膨大な患者数と急速に進化する医療インフラを特徴としています。2025年の研究予測によると、中国における有病者数は2045年までに2,304万人に達し、年間193万人の新規患者が発生すると予想されています。また、2021年時点で既に中国では有病者数が1,078万人、新規患者数が92万人に達していることが、別の2025年分析で明らかになっています。こうした増大する負担に対処するため、この地域では革新的な医療提供モデルが採用されています。2024年に中国の農村部で1,039人の成人を対象に実施された研究では、遠隔医療を活用したケアモデルの有効性が実証されました。.

この試験では、介入群では心血管疾患による死亡が24件であったのに対し、通常治療群では47件でした。研究とインフラへの投資も増加しており、オーストラリアは2025年に心房細動(AF)アブレーションの全国登録制度の設立に700万豪ドルを、さらに心房細動に関する新たな研究センターの設立に300万豪ドルの助成金を交付しました。.

戦略的投資と買収が心房細動市場の競争環境を再構築

- ジョンソン・エンド・ジョンソンがショックウェーブ・メディカルを買収(2024年4月): ジョンソン・エンド・ジョンソンは、ショックウェーブ・メディカルを約131億ドルで買収し、革新的な血管内結石破砕技術によって心血管介入ポートフォリオを大幅に拡大しました。

- Kardium が大型資金調達を確保 (2025 年 7 月): 医療機器メーカーの Kardium は、心房細動の治療用 Globe Pulsed Field System の商業化を進めるために、新たな資金調達ラウンドでさらに 2 億 5,000 万ドルを調達したと発表しました。

- Kestra Medical が多額の資本を調達 (2024 年 7 月): Kestra Medical Technologies は、複数の著名な投資家が共同で主導した資金調達ラウンドで 1 億 9,600 万ドルを確保し、ASSURE ウェアラブル除細動器システムの商業化を拡大しました。

- ジョンソン・エンド・ジョンソンがV-Waveを買収(2024年10月): 心不全治療薬ポートフォリオの拡充のため、ジョンソン・エンド・ジョンソンはV-Wave Ltd.を6億ドルの前払い金で買収し、将来のマイルストーン払いも可能とした。

- Capstan Medical が資金調達ラウンドを終了 (2024 年 12 月): 構造的心臓手術ロボットの開発企業 Capstan Medical は、僧帽弁および三尖弁置換術用のカテーテル送達インプラントの開発を進めるために、資金調達ラウンドで 1 億 1,000 万ドルを確保しました。

- ボストン・サイエンティフィックが Cortex Inc. を買収 (2025 年 1 月): ボストン・サイエンティフィックは、電気生理学製品の提供を強化するため、複雑な心房細動の症例に対する差別化された心臓マッピング ソリューションを提供する Cortex, Inc. の買収を完了しました。

- FIRE1 が 1 億 2,000 万ドルを確保 (2025 年 1 月): アイルランドに拠点を置く心不全デバイス企業 FIRE1 は、メドトロニックを含む新規および既存の投資家の参加を得て、1 億 2,000 万ドルの資金調達ラウンドを完了し、革新的なセンサー技術の開発を進めています。

- Conformal Medical が新たな資金調達を獲得 (2025 年 8 月): Conformal Medical は、革新的な左心耳閉塞デバイスの臨床開発と規制申請を進めるために、新たな資金調達ラウンドで 3,200 万ドルを調達しました。

- Field Medical が追加資本を調達 (2025 年 7 月): 心室頻拍用のパルスフィールドアブレーションシステムを開発している Field Medical は、進行中の臨床研究と製品開発をサポートするために 3,500 万ドルの追加資金を調達しました。

- Reprieve Cardiovascular が資金調達 (2025 年 8 月): Reprieve Cardiovascular は、急性代償不全心不全の患者向けに設計されたインテリジェント体液管理システムの開発を進めるために、6,100 万ドルの資金調達ラウンドを発表しました。

世界の心房細動市場におけるトップ企業

- 株式会社アトリキュア.

- バイオセンスウェブスター株式会社.

- ベーリンガーインゲルハイムGmbH

- ボストン・サイエンティフィック・コーポレーション

- ブリストル・マイヤーズ スクイブ社

- カーディオフォーカス株式会社.

- 内視鏡テクノロジーズ株式会社.

- ジョンソン・エンド・ジョンソン株式会社.

- フィリップス社 NV.

- マイクロポートサイエンティフィックコーポレーション

- サノフィ・アベンティス

- シーメンスAG

- セント・ジュード・メディカル株式会社.

- その他の著名な選手

市場セグメントの概要:

タイプ別

- 発作性心房細動

- 持続性心房細動

- 慢性/永続性心房細動

テクノロジー別

- マイクロライフAFIBテクノロジー

- ハイブリッド外科手術とカテーテルアブレーション

- 凍結療法

治療別

- 診断

- 心電図

- 血液検査

- 心エコー検査

- 胸部X線写真

- その他(血液検査)

- 薬

- 抗凝固薬

- その他

エンドユーザー別

- 病院

- ケアセンター

- 外来患者

- 外来サービス

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国.

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |