市場シナリオ

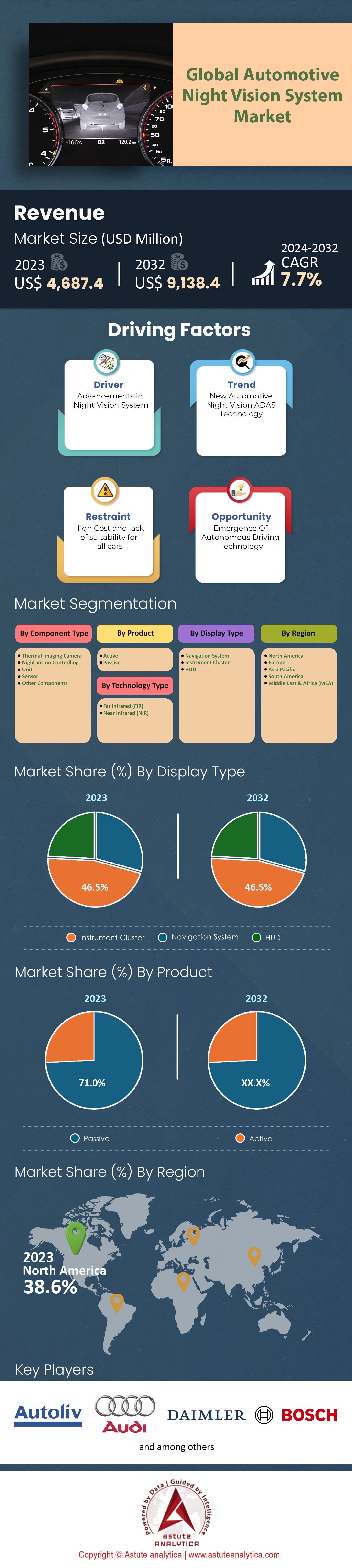

世界の自動車用暗視システム市場は、2023年に46億8,740万米ドルと評価され、 2024年から2032年の予測期間中に年平均成長率7.7%で、 2032年までに91億3,840万米ドルの評価額に達すると予測されています。

自動車用ナイトビジョンシステムは、特に夜間の視界不良時における運転安全性の向上に不可欠な要素となっています。市場状況を詳しく見てみると、2023年の自動車用ナイトビジョンシステム市場は北米と欧州がそれぞれ約38.6%と28.4%のシェアを占め、市場を牽引しました。これは主に、BMW、アウディ、メルセデス・ベンツといった高級車メーカーの存在感が強いことによるもので、これらのメーカーはいずれもプレミアムセグメントにおいてナイトビジョンを標準装備またはオプション装備として提供しています。.

世界の自動車用ナイトビジョンシステム市場における近年の開発は、人工知能(AI)と機械学習(ML)をANVSに統合することに重点が置かれており、歩行者や動物を検知するだけでなく、それらの将来の動きを予測してドライバーに警告できるシステムが実現しています。FLIRやAutolivなどの企業は、こうしたイノベーションの最前線に立っています。2023年には、車両に搭載されたANVSの約75%が物体の熱特性を利用するパッシブシステムでした。残りの25%は赤外線照明を使用するアクティブシステムでした。さらに、自動車の安全機能への関心は高まっており、2023年の調査では、新車購入者の69%以上が、次購入する車にANVSが「望ましい」または「必須」の機能であると回答しています。ナイトビジョン技術がより手頃な価格になるにつれ、もはや高級車セグメントに限定されなくなりました。2022年末までに、いくつかのミドルレンジ車種がナイトビジョンをオプションとして追加装備するようになり、この技術の民主化が進んでいます。.

ここ数年、世界の自動車業界では、先進運転支援システム(ADAS)搭載車への明確なシフトが見られます。ANVSなどの安全機能を搭載した車両に対する消費者の需要は急増しています。国際新車アセスメントプログラム(NCAP)は、ADAS搭載車は事故率を低減することを強調しており、需要をさらに押し上げています。今日、潜在的な自動車購入者の73%以上が、特にANVSなどのシステムに対する強化された安全機能に対してプレミアムを支払う用意があります。さらに、欧州やアジア太平洋などの市場では、車両の安全性に関する規制が厳しくなっています。例えば、欧州の規制では、2030年までに交通事故による死亡者数を50%削減するという目標が設定されており、自動車メーカーはより多くの安全技術を組み込むよう求められており、車載ナイトビジョンシステム市場の成長に大きな推進力を与えています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

ドライバー:夜間の事故増加と安全への重点強化

世界の自動車用ナイトビジョンシステム(ANVS)市場を牽引する主な要因の一つは、夜間の自動車事故率が驚くほど高いことと、それに伴う運転の安全性向上への重点化です。世界保健機関(WHO)によると、毎年約135万人が交通事故で亡くなっています。さらに重要なのは、米国道路交通安全局(NHTSA)の調査で、夜間の運転は全体のわずか25%であるにもかかわらず、交通事故による死者数の約50%を占めていることが明らかになったことです。夜間の視界が限られると、ドライバーが予期せぬ危険を察知して対応する能力が大幅に低下します。そのため、ANVSのようなツールの必要性が高まっています。この目的のため、道路安全保険協会(IIHS)は、ナイトビジョンシステムを搭載した車は夜間の事故関与率を最大35%低減できると示しました。このデータにより、自動車メーカーは車両へのANVSの搭載をますます進めており、2030年までに市場規模は81億ドルに達すると予測されています。.

トレンド: ANVSへの人工知能の統合

人工知能(AI)は、さまざまな業界でさまざまな進歩の基礎となっていますが、自動車部門も例外ではありません。自動車用ナイトビジョンシステム市場で急成長しているトレンドは、これらのシステムへのAIの統合です。この変化は、単に物体を検知するだけでなく、道路環境をスマートに解釈して予測することにも及びます。Astute Analyticaのレポートによると、2030年までには、ANVSを含むAI統合システムを搭載した車が、路上を走る車全体の最大17%を占める可能性があります。同じ調査ではこの見解にも基づき、自動車業界におけるAIは、2023年の27億ドルから2027年までに推定150億ドルに成長すると予想されています。このうち、かなりの部分がAIベースのANVSを含むインテリジェント運転システム向けに割り当てられています。その理由は?AIは、受動的なANVSを予測的な安全ツールに変換できるため、ドライバーや自動運転システムの反応時間を短縮し、安全性を大幅に向上させることができます。.

技術の進化に伴い、自動車用ナイトビジョンシステム市場の範囲と機能も拡大しています。もう一つの注目すべきトレンドは、ANVSへの熱画像撮影機能と遠赤外線機能の搭載です。近赤外線だけに頼るのではなく、現代のANVSは遠赤外線を搭載しています。遠赤外線は検知範囲が広く、ドライバーが予期せぬ障害物に反応する時間を確保できます。2023年の当社の調査では、熱画像撮影ベースのANVSを搭載した車両の検知範囲は、従来のシステムのほぼ2倍であることが明らかになりました。同調査では、2030年までに4台に1台のANVSが何らかの熱画像撮影機能を搭載すると予測されており、これは熱画像撮影機能の普及を裏付けています。.

課題: 設置コストの高さ、中低価格帯車両への市場浸透の限界、悪天候時の制限

自動車用ナイトビジョンシステム市場は、主に導入コストの高さと市場浸透の限界という大きな課題に直面しています。2018年まで、ANVSは主に高級車セグメントで採用され、アウディ、BMW、メルセデス・ベンツなどのブランドがその採用を推進していました。車両にANVSを装備するための平均コストは 1,500ドルから2,500ドル、大多数の消費者にとっては高すぎます。さらに、ある調査によると、中級車で約20%、低価格帯車ではわずか5%しかANVSをオプション装備していないことが明らかになりました。世界的に中低価格帯の車が自動車販売全体の70%以上を占めていることを考えると、この普及の限界は大きな市場制約となります。この価格障壁を克服することは、ANVS業界がその可能性を最大限に発揮し、すべての車両セグメントで道路の安全を確保するために不可欠です。

高コストであることに加え、この技術は世界の自動車用ナイトビジョンシステム市場において、特に濃霧、雨、雪といった悪天候下での運用において課題に直面しています。これらの状況はシステムの有効性を大幅に低下させ、ほぼ使用不能に陥らせる可能性があります。2021年にアメリカ自動車協会(AAA)が行った調査によると、ANVSの性能は大雨時には約60%、濃霧時には80%低下します。このような制約は大きな課題となり、このような気象条件に見舞われやすい地域に住む消費者は、この技術への投資を躊躇する可能性があります。これらの課題に対処するには、センサー技術とソフトウェアアルゴリズムの革新が必要であり、ANVS市場のプレーヤーにとって重要な注力分野となっています。.

セグメント分析

コンポーネント別:

部品別に見ると、世界の自動車用ナイトビジョンシステム市場は熱画像カメラが圧倒的なシェアを占めており、2023年時点で36.1%という堅調な市場シェアを獲得しています。これらのカメラは高度な検出技術を活用し、わずかな温度変化も検知し、それを識別可能な画像に変換します。この機能は夜間や霧などの視界が悪い状況では不可欠であり、運転者の状況認識力を向上させます。市場における熱画像カメラの優位性は、技術力の高さだけでなく、製造コストの低下による価格の手頃さにも支えられています。さらに、以前は高級車向けだった熱画像カメラが、中級車にも搭載されることが増えていることで、市場規模が拡大しています。当社の業界アナリストは、特に熱画像カメラの中核を成すマイクロボロメータをはじめとする技術の急速な進歩により、価格がさらに低下すると予測しています。この分野は今後数年間で大幅な成長が見込まれており、投資とイノベーションの重要な分野となっています。.

製品別:

71.0%という圧倒的な市場シェアを誇るパッシブシステムは、自動車用ナイトビジョンシステム市場において圧倒的な優位性を示しています。その基盤技術は、物体、特に動物や人間といった生物が受動的に放射する熱放射を検知することを可能にします。これは、ドライバーが壊滅的な事故につながる可能性のある衝突を回避する上で非常に重要な機能です。この優位性をさらに強固にしているのは、そのエネルギー効率です。パッシブシステムは外部の照明や光源に依存しないため、エネルギーを節約でき、エネルギー効率の高い車両への世界的な取り組みとシームレスに連携します。予測期間中のパッシブシステムは年平均成長率8.0%で成長すると予測されており、市場におけるパッシブシステムの揺るぎない価値提案を証明しています。.

テクノロジー別:

技術面では、遠赤外線技術セグメントが、長波長化により悪条件下でも鮮明な画像を生成できることから、2023年には世界の自動車用ナイトビジョンシステム市場で62.1%という驚異的な収益シェアを獲得し、優位性を確立しました。これらの波長は、濃霧や濃い煙などの大気の乱れを透過する能力を備えています。これにより、ドライバーは厳しい環境条件に関わらず、前方の道路をより鮮明に視認できます。世界中で運転の安全対策強化の需要が高まるにつれ、ナイトビジョンシステムにおける遠赤外線技術の重要性はさらに高まっています。運転の安全性向上におけるその役割から、メーカーとエンドユーザーの両方にとって好ましい選択肢となっており、近い将来においてその優位性を確実にしています。.

ディスプレイタイプ別:

ディスプレイの種類別に見ると、世界の自動車用ナイトビジョンシステム市場において、インストルメントクラスターセグメントが2023年の市場収益の46.5%という驚異的な割合を占めました。この優位性は、その従来型の性質、直感的なデザイン、そしてドライバーの慣れ親しんだ操作性によるものです。ドライバーが車両に関するあらゆる情報を得るための伝統的な頼みの綱であるため、その優位性は驚くべきことではありません。一方、HUD(ヘッドアップディスプレイ)セグメントの出現と人気の高まりは、 8.7%という目覚ましいCAGR、自動車業界における変革の兆しを示しています。HUDは、重要なデータをフロントガラスに直接投影することで、より没入感のある体験を提供し、ドライバーが道路に集中できるようにします。現代の車両設計では、人間工学とドライバーの安全性の両方が引き続き優先されているため、市場におけるHUDの急速な台頭は理解できます。その成長軌道は、現在インストルメントクラスターセグメントがリードしているものの、HUDセグメントが間もなくその優位性に挑戦し、場合によっては凌駕する可能性を示唆しています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は、その優れた技術力と高級車への強い関心により、世界の自動車用ナイトビジョンシステム市場において最大のシェアを獲得しています。現在、北米は同市場の収益シェア38.6%という高いシェアを占めており、業界予測によると、この数字は2032年までに41%を超えると見込まれています。北米では、ナイトビジョン技術を専門とする主要企業が増加傾向にあります。シリコンバレーなどのテクノロジーハブを拠点とする革新的なスタートアップ企業や大手テクノロジー企業は、常に最先端のナイトビジョン機能を自動車に搭載すべく、限界に挑戦しています。さらに、米国やカナダなどの国では、高級車への強い関心が顕著です。例えば、2022年には米国で販売された自動車の約18%が高級車に分類されました。高級車でナイトビジョンシステムがますます普及するにつれ、高級車への関心はナイトビジョンシステムの市場成長に直接つながっています。.

安全上の懸念は、北米の自動車用ナイトビジョンシステム市場においても極めて重要な役割を果たしています。北米で最大の市場規模を誇る米国では、2021年の交通事故による死亡者数が3万8000人を超えました。こうした驚くべき数字から、強化された車両安全システムの需要が高まり、自動車用ナイトビジョンシステムがその主眼となっています。こうした数字を受けて、米国を拠点とする自動車メーカーは、高級車だけでなく中級車にもこれらのシステムの搭載を強化しています。2024年までには、米国で販売される車の5台に1台が何らかのナイトビジョンシステムを搭載すると予測されています。カナダでも状況は同様です。高級車市場は2022年に4.3%の成長が見込まれ、カナダ政府も道路安全を重視する姿勢を強めており、ナイトビジョンシステムの採用率も並行して上昇しています。.

ヨーロッパは世界第2位の市場シェアを誇りますが、その地位は交通安全に対する意識の高まりと高級車への安定した需要に支えられています。豊かな自動車の歴史を持つドイツ、フランス、イギリスといった国々は、先進的な安全システムをいち早く自国の自動車に導入してきました。.

世界の自動車用ナイトビジョンシステム市場におけるトッププレーヤー

- アウディAG

- オートリブ社

- ベンディックス商用車システム

- コンチネンタルAG

- ダイムラーAG

- デルファイ・オートモーティブ社.

- デンソー株式会社

- FLIRシステムズ株式会社.

- オムニビジョン・テクノロジーズ株式会社.

- オムロン株式会社。.

- ロバート・ボッシュGmbH

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネントタイプ別

- サーマルイメージングカメラ

- 暗視制御ユニット

- センサー

- その他のコンポーネント

製品別

- アクティブ

- 受け身

テクノロジーの種類別

- 遠赤外線(FIR)

- 近赤外線(NIR)

ディスプレイタイプ別

- ナビゲーションシステム

- インストルメントクラスター

- HUD

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |