バイオ分析サービス市場:検査タイプ別(細胞ベースアッセイ、ウイルス学検査、種特異的ウイルスPCRアッセイ、メソッド開発の最適化と検証など)、分子タイプ別(小分子バイオ分析、大分子バイオ分析など)、アプリケーション別(腫瘍学、神経学、感染症など)、エンドユーザー別(製薬・バイオテクノロジー企業、受託研究機関など)–2026~2035年の業界動向、市場規模、機会予測

- 最終更新日: 2025年12月26日 | | レポートID: AA1024952

市場のスナップショット

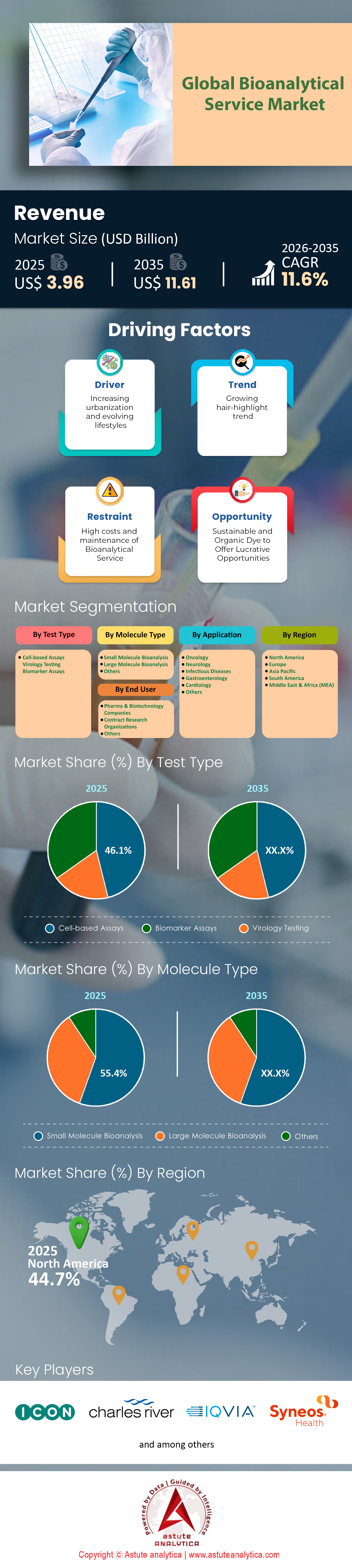

バイオ分析サービス市場は、2026年から2035年の予測期間にわたって11.6%という堅調なCAGRで成長し、収益が2025年の39億6,000万米ドルから2035年には116億1,000万米ドルに飛躍的に増加すると予測されています。.

主な調査結果

- 試験の種類に基づいて見ると、細胞ベースのアッセイは現在、世界のバイオ分析サービス市場をリードしており、収益の46.1%を超える大きな貢献を確保しています。.

- 分子の種類別に見ると、小分子が市場の大部分を獲得することに成功し、収益シェアは 55.4% を超えています。.

- エンドユーザーに関しては、製薬企業とバイオテクノロジー企業が主要な勢力となっており、総収益の約 52.9% を占めています。.

- 用途別では、腫瘍学分野が世界市場をリードしており、収益貢献度は 32.42% を超えています。.

バイオアナリシスサービスは、医薬品開発ライフサイクルの科学的基盤を成しています。これらの専門プロセスは、血液、血漿、組織などの生物系における薬剤、その代謝物、そしてバイオマーカーの定量測定を伴います。製薬業界が単純な化合物から複雑な生物構造へと移行するにつれ、バイオアナリシスはサポート機能から重要な戦略的能力へと進化しました。2025年には、バイオアナリシスサービス市場はもはや単なる試験ではなく、複雑な規制の迷路を突破し、命を救う治療法をより早く患者に届けることへと進化します。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

バイオ分析サービスの需要が急増しているのはなぜでしょうか?

需要の急増は、世界的な治療パイプラインの複雑化と密接に関連しています。2024年、FDAの医薬品評価研究センター(CDER)は50の新規分子化合物(NME)を承認しました。注目すべきは、このうち18が生物学的製剤(NBE)であり、従来の低分子化合物よりもはるかに厳格で費用のかかるアッセイ作業を必要とすることです。さらに、規制環境は厳格化しており、2024年には22の医薬品が「ファースト・イン・クラス」の指定を受けました。これは、全く新しい分析法の開発を必要とする新たな作用機序を示すものです。.

バイオシミラーもまた、大きな加速要因となっています。大型バイオ医薬品の特許切れに伴い、開発業者はより低コストの代替品を市場に投入しようと躍起になっています。FDAは2024年に過去最多となる19のバイオシミラーを承認しました。これには、 ステラーラ と アイリーア。これらの承認には、いずれも先行製品との類似性を証明するための広範な比較バイオ分析試験が求められます。その結果、バイオ分析サービス市場は、これらの比較有効性試験から得られるサンプルの波に乗ろうとしています。

どのサービスセグメントが最も高い牽引力を発揮していますか?

低分子化合物の試験は依然として数量を牽引する要因ですが、最も高い成長率と収益力は高分子バイオアナリシスに見られます。特に、抗体薬物複合体(ADC)および細胞/遺伝子治療関連サービスは、爆発的な需要の増加に直面しています。ADCの分析は難解なことで知られており、規制当局の要件を満たすには、総抗体量、結合ペイロード量、遊離ペイロード量の3つの異なるアッセイが必要となることがよくあります。FDAは2024年にADCに特化した審査指定を63件付与する予定であり、これらの複雑なハイブリッドアッセイを提供するラボはほぼフル稼働状態にあります。.

免疫原性試験は、もう一つの重要な高成長分野です。2024年には8つの新たな細胞・遺伝子治療がFDAの承認を取得したため、これらの外来ウイルスベクターに対する患者の免疫反応をモニタリングする必要性は極めて重要です。業界の先駆者であるWuXi AppTecは、2024年第1四半期時点で276種類のTIDES(ペプチドおよびオリゴヌクレオチド)分子のパイプラインを報告しました。これらの高度なモダリティの膨大な量により、バイオ分析サービス市場は、デジタルドロップレットPCRや高度な質量分析法といった、高度に専門化された高感度プラットフォームへと移行しています。.

この消費を推進している主なエンドユーザーは誰ですか?

製薬企業とバイオテクノロジー企業は、アウトソーシングへの戦略的シフトを背景に、依然として主要なエンドユーザーです。インフレ抑制法(IRA)の圧力と研究開発費の最適化の必要性に直面し、スポンサーは社内インフラを縮小し、開発業務受託機関(CRO)を活用しています。この傾向は臨床試験の件数にも表れており、2024年12月現在、ClinicalTrials.govには563,083件の試験が登録されています。これほど膨大な数の試験のバイオアナリシスを社内で管理することは、ほとんどのバイオ製薬企業にとって経済的に不可能です。.

特に、「中規模」および「新興バイオテクノロジー」セグメントが重要な牽引役となっています。4万平方フィートのラボを建設する資金が不足しているため、これらの企業は完全に外部パートナーに依存しています。例えば、ICON plcは2024年に41万6000人以上の患者を対象とした1,270件の臨床試験を支援しました。バイオ分析サービス市場がなければ、これらの小規模なイノベーターは規制当局への申請に必要なデータを生成することが不可能になるでしょう。.

最近のどのような展開が市場の動向を変えたのでしょうか?

現在、市場は検査能力の現地化をめぐる大規模なインフラ整備競争に見舞われています。サプライチェーンの混乱により、CROは治験実施施設への近接性の重要性を痛感しました。これを受けて、Frontage Laboratoriesは2025年5月、ペンシルベニア州エクストンに46,300平方フィート(約4,600平方メートル)のGMP施設を新たに開設しました。この施設だけで9室のGMPスイートと3室の分析ラボが追加され、米国国内のキャパシティ逼迫に直接対応します。.

国際展開も同様に積極的です。LabCorpは2025年にシンガポールの施設を7,300平方メートルに拡張し、アジア太平洋地域にサービスを提供するために90人の高技能職を増員しました。同時に、WuXi AppTecは2024年5月にシンガポールで新たな研究開発施設の建設に着工しました。これらの展開は、バイオ分析サービス市場が中央集権型モデルから地域ハブ型モデルへと移行し、世界中の試験から採取されたサンプルを、その出所を問わず24~48時間以内に処理できるようになっていることを示しています。.

トッププレーヤーは誰ですか?また、彼らの主な提供内容は何ですか?

競争環境は、「エンドツーエンド」ソリューションを提供する大規模で多角的なCROが支配しています。主要プレーヤーには、WuXi AppTec、LabCorp、ICON plc、Eurofins、Syneos Health、Frontage Laboratoriesなどが挙げられます。.

WuXi AppTecは、 先進的なモダリティの規模において業界をリードしています。同社のTIDES事業は、2024年に58億人民元の売上を計上し、493.1億人民元という膨大な受注残を背景に成長しました。同社は統合的な開発・製造体制を提供し、ベンチからベッドサイドへの移行を効率化しています。

LabCorpは 、その広大な拠点を活用し、世界中に800万平方フィートの前臨床施設を保有しています。同社の強みは、4,000人を超える臨床検査専門家のスタッフによる大規模な臨床試験対応能力にあります。

ICON plcは 、科学的な深みによって他社との差別化を図り、1,500種類の検証済みアッセイをライブラリとして維持し、すぐに活用できる体制を整えています。これにより、スポンサーは数ヶ月に及ぶメソッド開発期間を短縮できます。

Frontage Laboratories は 、専用の高効力および無菌スイートを備えた新しい Exton 施設からもわかるように、複雑な製剤に対する機敏性と専門的なサポートに重点を置いています。

市場参加者は互いにどのように競争しているのでしょうか?

バイオ分析サービス市場における競争は、もはや価格だけではありません。スピードと優秀な科学者をめぐる競争も激化しています。「人材獲得競争」は熾烈です。例えば、Syneos Healthは2万5000人の従業員を擁し、Frontageは最近の事業拡大により100人の専門職を新たに創出しました。サービス提供者は、複雑なフローサイトメトリーやLC-MS/MSアッセイを実行するために必要な博士号取得科学者の採用をめぐって競争を繰り広げています。.

業務効率もまた、もう一つの課題です。企業はパイプラインの「ホワイトスペース」を削減するために多額の投資を行っています。WuXi AppTecは、厳格なプロセス最適化によって、2024年だけで1,000社の新規顧客を獲得しました。さらに、2024年のFDA承認50件のうち47件がPDUFA(医薬品ユーザーフィー法)の期限に間に合い、CROは社内のスケジュールを規制当局のスケジュールに厳密に合わせる必要に迫られました。期限を守れない企業は、実績のあるオペレーションの卓越性を持つ企業に急速に市場シェアを奪われています。.

主なトレンドと将来の機会は何ですか?

最も収益性の高い機会は、希少疾患と精密医療の融合領域にあります。2024年には、FDAの新薬承認のうち25件が希少疾患関連でした。これらのプログラムでは、バイオマーカーを代替エンドポイントとして利用することが多く、バイオ分析ラボにおけるバイオマーカーの検証能力が非常に重要になります。.

もう一つの新たなトレンドは、製造と試験の統合です。WuXi AppTecはペプチド合成装置の容量を2024年に32,000リットルに増強し、2025年までに100,000リットルに拡大すると予測しています。製造をコントロールすることで、下流のバイオ分析作業を確実に保護しています。.

さらに、「互換性のあるバイオシミラー」(2024年に承認されるSimlandiなど)の台頭により、新たなレベルの試験要件が生まれています。今日、ハイスループット免疫原性スクリーニングに投資するステークホルダーは、将来、このバイオシミラーによる収益の大部分を獲得することになるでしょう。.

今後この市場はどこに向かうのでしょうか?

今後、 バイオ分析サービス市場は TIDES革命の牽引役として持続的な拡大が見込まれます。WuXi AppTecは2024年第1四半期だけで337の新規分子をパイプラインに追加しており、前臨床段階に入る研究量は驚異的です。Eurofins(2024年にInfinity Laboratoriesを買収)のような大手企業が、技術ギャップを埋めるためにニッチな専門ラボを買収し続けるため、統合は今後さらに進むと予想されます。

最終的に、市場はパートナーシップモデルへと移行しつつあります。製薬会社がデータに基づいて「Go/No-Go」の判断をかつてないほど迅速に下すようになるにつれ、バイオアナリシスラボは単なるサービスプロバイダーではなく、戦略アドバイザーへと変貌を遂げつつあります。2025年には、最も堅牢なインフラ、最も充実した人材プール、そして最先端のアッセイポートフォリオを持つラボが、医薬品開発の未来を決定づけるでしょう。.

セグメント分析

細胞ベースアッセイ:バイオ分析分野の46.1%を占める最前線

細胞ベースアッセイは業界の最前線に確固たる地位を築き、バイオ分析サービス市場の46.1%を占めています。そのリーダーシップは、現代の創薬・開発に不可欠な生理学的に重要なデータを提供できる独自の能力によって支えられています。この分野の勢いは、イノベーションの急増に表れており、2023年だけでも世界中で2,000を超える新しいアッセイキットが発売されています。.

これらのアッセイは広く採用されており、1,000社を超える製薬企業およびバイオテクノロジー企業が、新規治療薬の有効性と毒性を測定するために、これらのアッセイを研究開発ワークフローに組み込んでいます。こうした需要の高まりはサービス分野の急速な拡大を促し、専門の受託研究機関(CRO)の数は世界中で800社以上に増加しています。さらに、学術分野も依然として重要な貢献者であり、2,000以上の機関が基礎研究およびトランスレーショナルリサーチに細胞ベースのアッセイを採用しています。慢性疾患に苦しむ患者は世界中で10億人を超えており、先進的な治療法の開発へのプレッシャーから、これらのアッセイは8,000種類を超える化合物を含むパイプラインの中核を担っています。.

低分子化合物:55.4%という圧倒的なシェアを誇る巨大市場

バイオ医薬品の台頭にもかかわらず、低分子化合物は依然としてバイオ分析サービス市場を支配しており、シェアの55.4%以上を占めています。このセグメントの価値はその巨大な重要性を反映しており、2023年には世界の低分子化合物バイオ分析サービス市場は約18億3000万米ドルに達すると予想されています。これらの治療薬のパイプラインは依然として充実しており、現在、世界中で1,800以上の低分子化合物候補が臨床評価を受けています。規制当局による支援もこの動きに呼応しており、2023年にはFDAをはじめとする機関が45以上の新規低分子化合物治療薬の販売を承認し、このモダリティへの依存度が引き続き高まっています。.

低分子化合物(一般的に900ダルトン未満の低分子量と高い細胞透過性を特徴とする)の普及は紛れもなく、2023年には利用可能な医薬品全体の70%を占めると予想されています。しかし、その複雑な薬物動態と代謝には、2,500種類以上の生体分析手法を用いた高度な試験が必要です。この分野は多額の投資にも支えられており、2023年には低分子化合物の研究開発に1億2,000万米ドル以上が割り当てられています。これを支えるインフラは急速に拡張されており、2023年にはピコグラムレベルの検出を実現するために、1,300台以上の高解像度質量分析装置と液体クロマトグラフィー装置が新たにラボに設置されました。その結果、アウトソーシングネットワークは850社を超えるCROに拡大し、標的治療向けに開発された350種類以上の低分子化合物を含む専門的なパイプラインを提供しています。.

製薬・バイオテクノロジー企業:市場シェア52.9%を誇る主要な触媒

製薬企業とバイオテクノロジー企業は、バイオ分析サービス市場において紛れもない主力企業であり、市場全体の約52.9%を占めています。彼らの優位性は、莫大な資金力によって支えられています。2023年には、これらの企業は総額2,000億ドルの研究開発費を投入しました。この投資は、8,000を超える医薬品候補を含む、膨大なグローバル開発パイプラインを支えています。これらの潜在的な治療法を評価するため、企業は2023年だけで5,000件を超える臨床試験を開始しましたが、そのすべてにおいて、薬物動態および薬力学モデリングのための精密なバイオ分析戦略が求められています。.

規制環境はこの需要をさらに強固なものにしています。FDA(米国食品医薬品局)とEMA(欧州医薬品庁)が100種類以上の新薬と生物製剤を承認したことを受け(そのほぼ全てが詳細な生体分析試験を必要とした)、試験のハードルは引き上げられました。業界はまた、現在開発中の400種類以上の遺伝子・細胞治療、そして600種類以上の標的治療の複雑さにも取り組んでいます。10年から15年で平均15億ドルにも上る開発コストを管理するため、企業は積極的にアウトソーシングを進めています。2023年には、製薬企業とバイオテクノロジー企業は、専門技術を活用し、開発期間を短縮するために、CROサービスに8億ドル以上を費やしました。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

腫瘍学:市場の32%以上を占める主要アプリケーション分野

2025年には、オンコロジーが最も重要なアプリケーションセグメントとして浮上し、バイオ分析サービス市場の32.42%以上を占めました。この優位性は、2023年にはがんによる死亡者数が約1,000万人、新規診断数が1,900万人を超えるという深刻な世界的健康危機への対応です。膨大な症例数が、広範な研究開発活動の原動力となっています。乳がんは年間約203万人の患者数でトップを占め、次いで肺がんが220万人の患者数と184万人の死亡者数で続いています。さらに、大腸がんは190万人の新規患者数を占め、前立腺がんは世界中で140万人の男性に影響を与えています。.

これらの疾患の治療の複雑さから、バイオ分析検査への需要が急増しています。2023年の世界の腫瘍学パイプラインには、開発段階の異なる5,000種類以上の薬剤が含まれていました。特にイノベーションは精密医療において顕著で、1,200種類以上の標的療法と免疫腫瘍療法が研究段階にあり、バイオマーカーと薬物相互作用を評価するための高度な手法が求められています。標的療法へのこうしたシフトにより、2023年には500件以上のバイオマーカーに基づく臨床試験が実施されました。この分野の緊急性と規模を反映し、腫瘍学研究への総支出は年間500億ドルをわずかに上回りました。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は膨大な臨床量とインフラで優位に立っています

北米は、2025年にはバイオ分析サービスセクターの市場シェア45%を圧倒的に確保すると予測されており、この地位は比類のない臨床試験エコシステムによって確固たるものとなっています。この地域の優位性は、研究活動の密度の高さに支えられており、2024年12月現在、米国だけで162,904件の臨床試験が登録されています。こうした国内での試験件数の多さは、地域の研究室にとって継続的で信頼性の高いサンプル供給源となっています。さらに、規制環境も触媒として機能しています。FDA(米国食品医薬品局)が2024年に50種類の新規化合物を承認したことで、市販後調査や薬物動態試験といった下流工程における需要が急速に高まっています。.

このワークロードに対応するため、米国を拠点とするプロバイダーは積極的に物理的なキャパシティを拡大してきました。ペンシルベニア州に46,300平方フィート(約4,600平方メートル)のGMP施設を開設したFrontage Laboratoriesや、ノースカロライナ州にBioAgilytixが2,000万米ドルを投資したことは、この地域への資金流入の好例です。これらの施設は単なる仮設ではなく、世界中で429,987件実施される介入研究に対応できる設備を備えており、これらの研究データは多くの場合、米国のスポンサーに還元されます。これにより、北米は世界市場の中心的存在であり続けることが確実です。.

アジア太平洋地域:製造業の統合と戦略拠点を通じてシェアを獲得

アジア太平洋地域は、バイオ分析と医薬品製造の融合によって急速に影響力を拡大しています。WuXi AppTecのような巨大企業が率いる中国は、この成長を牽引しています。WuXiは2024年末時点で493.1億人民元という驚異的な受注残を報告しており、世界のスポンサーがAPACのプロバイダーに多大なコミットメントをしていることを示しています。この地域の強みは、「TIDES」(ペプチドおよびオリゴヌクレオチド)分野での優位性にあり、WuXi単独で58億人民元の収益を上げています。.

シンガポールは同時に、欧米のCROにとって重要な物流拠点として台頭しています。LabCorpは2025年にシンガポールの施設を7,300平方メートルに拡張し、440人の従業員を雇用する予定です。これは、地域の試験データを獲得するための戦略的な転換を示しています。新興市場に近い場所で低コストかつ高品質な試験を提供することで、アジア太平洋地域は製造力を活かしてバイオ分析市場シェアの拡大に成功しています。.

欧州:専門的な科学的才能と分析を通じて市場における重要性を維持

ヨーロッパは、単なる量ではなく、高度に複雑で科学的にニッチなサービスに注力することで、強固な地位を維持しています。この地域の競争優位性は、専門性の高い人材の豊富なプールにあります。その好例がICON plcで、同社はネットワーク全体で580名を超えるバイオアナリシスの専門家を擁しています。ヨーロッパの研究所は、アッセイ開発における卓越した拠点となりつつあり、例えばICONは現在、1,500種類の検証済みアッセイのライブラリを提供しており、スポンサーは長期にわたる開発フェーズを省略することができます。.

市場統合は、ヨーロッパの地位をさらに強化しています。ユーロフィンが2024年に100名の追加人員を戦略的に統合する計画は、複雑な規制要件に対応するための人員能力の拡大に注力するこの地域の姿勢を浮き彫りにしています。科学的厳密さを重視することで、ヨーロッパは、深い専門知識を必要とする免疫原性研究やバイオマーカー研究において、引き続き最適な拠点であり続けます。.

バイオ分析サービス市場の競争環境を形成する最近の動向

- アルデナ・オス研究所の運用開始 (2025年5月27日):オランダに3,000平方フィート以上のバイオ分析施設を開設。LC-MS/MS、小分子・高分子対応のジャイロラボを備え、アッセン拠点と並行して臨床試験能力を強化。

- Celerion LabNotes強化版 (2025年5月6日):最適化されたワークフロー、クエリツール、およびセキュリティ機能を備えた、医薬品開発データの処理速度を向上させたバイオ分析データ管理ソフトウェアをリリースしました。

- Svar Life ScienceとLablyticaの提携 (2025年6月9日):LC-MS/MSバイオ分析サービスの拡大を目的とした戦略的提携を発表し、複雑な分子分析能力を強化した。

- ペース・ライフサイエンス社の施設拡張 (2025年6月30日):ニューハンプシャー州セーラムとミネソタ州オークデールに、RNaseフリー環境下での生物製剤および遺伝子治療薬向けの無菌充填・仕上げおよび分析能力を増強。

バイオ分析サービス市場のトッププレーヤー

- PPD株式会社.

- アイコン社

- チャールズリバーラボラトリーズインターナショナル

- コーヴァンス株式会社.

- アイクビア

- サイネオス・ヘルス

- SGS SA

- トキシコン

- インターテックグループ

- ペース・アナリティカル・サービスLLC

- ノースイーストバイオラボ

- CDバイオサイエンス

- ユーロフィンサイエンティフィックSE

- その他の著名な選手

市場セグメンテーションの概要:

テストの種類別

- 細胞ベースアッセイ

- ウイルス検査

- バイオマーカーアッセイ

分子の種類別

- 小分子バイオ分析

- 巨大分子バイオ分析

- その他

アプリケーション別

- 腫瘍学

- 神経学

- 感染症

- 消化器内科

- 心臓病学

- その他

エンドユーザー別

- 製薬・バイオテクノロジー企業

- 契約研究機関

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |