市場シナリオ

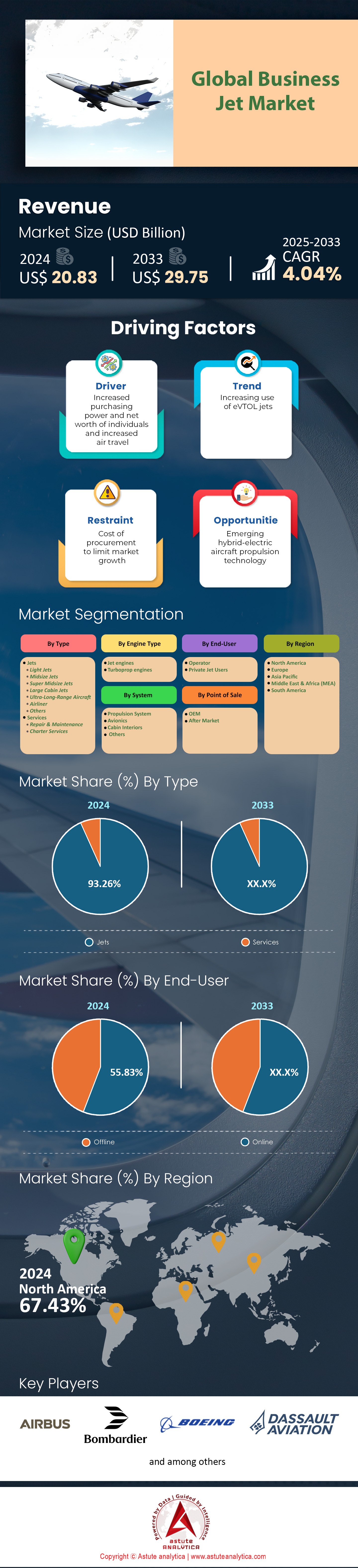

ビジネスジェット市場は2024年に208億3,000万米ドルと評価され、2025年から2033年の予測期間中に4.04%のCAGRで成長し、2033年までに297億5,000万米ドルの市場評価額に達すると予測されています。.

GAMAの2月の発表によると、ビジネスジェット市場は、ガルフストリーム、ボンバルディア、ダッソー、テキストロン、エンブラエルの5社で約3,600機という過去10年間で最大の受注残で幕を開けました。北米は依然として需要の柱であり、パート135チャーターは上半期に140万飛行時間を記録しました。これは、フラクショナルチャーターの低迷にもかかわらず、前年同期比で6万2,000時間増加したことになります。サプライチェーンの整備が進むにつれて、機材更新の勢いが回復しました。ネットジェッツは、フェノム300Eを250機、チャレンジャー3500を125機の受注を確定し、2029年までの機体供給枠を確保しました。中古機の供給率は稼働機材の4.2%で、残存価格が高水準を維持しており、購入者は新品のキャビンと強化された接続性を求めています。.

地域的なバランス調整はビジネスジェット市場でも同様に顕著である。欧州ではロシア籍の超長距離ジェット機が約60機失われたが、EU域内チャーター便はミッテルシュタント企業が東西交通の代替となったことで上半期に22万5000便で安定している。アジア太平洋地域の回復は中国ではなくインドが牽引している。DGCAは1月以降、初めて民間航空会社のオーナーとなった企業を23社記録し、中国本土は3月から5月の期間に5900便の国際線出発便を生み出した。これは堅調ではあるものの、依然としてコロナ前のピークを下回っている。中東では、リヤド・エアの法人部門がガルフストリームG700を10機購入し、ドバイのエンパイア・アビエーションがファルコン8Xを3機追加したため、管理されている湾岸航空機群は400機を超え、巡礼やエネルギー回廊に対応する長距離キャビンの持続的な需要を浮き彫りにした。.

ビジネスジェット市場におけるOEM生産は依然として供給制約下にあるものの、改善傾向にある。ボンバルディアは、ハネウェルがFADECの半導体供給不足を解消したことを受け、6月までにグローバルとチャレンジャーを49機出荷した。これは計画より5機早い。ガルフストリームのサバンナラインは、顧客向けG700を18機生産済みで、第3四半期後半に予定されているFAA認証を待っている。この認証取得が実現すれば、来年には120機の増産体制が整うことになる。ダッソーは、サフランのシルバークレストの安定した供給に支えられ、2024年にはファルコン6Xを26機納入すると予測している。これは昨年の2倍にあたる。持続可能性の指標は今や定量化可能だ。ビジネス航空は7月までに7,800万ガロンの持続可能な燃料を消費した。これは過去最高だが、それでも従来のジェット機Aの1週間分には満たない。テキストロン社とネステ社との契約により、サイテーションフェリーの運航向けに年間300万ガロンの燃料が確保され、垂直統合型の調達体制が確立されました。デジタルアップグレードによりアフターマーケットの収益が拡大しています。現在就航中のジェット機は1,900機(2023年の1,300機から増加)で、KuバンドまたはLEOブロードバンドに対応しており、原材料価格の変動を緩和する加入者収入を生み出しています。これらの生産、環境、接続性に関するデータは、2025年に向けてビジネスジェット市場が構造的に健全化することを示しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:超富裕層人口の急増により、より迅速な大陸間ビジネス旅行ソリューションが求められている

ナイトフランクの2024年版ウェルスレポートによると、超富裕層(資産3,000万ドル以上)は62万6,619人で、前年比4.2%増となっています。また、このうち58%が過去12ヶ月間に少なくとも1回はプライベートジェットで旅行しています。米国だけでも、ビジネスジェット市場では約23万8,000人の超富裕層がおり、東西または大西洋横断の迅速なアクセスを重視するテクノロジー、プライベートエクイティ、エンターテインメントの中心地に集中しています。これらのスケジュールにより、1月から7月までの期間に、テターボロ、ヴァンナイズ、マイアミ・オーパロックアから11,300便の大陸間ビジネスジェット機が出発しました。これは2019年の同時期と比較して7,800便増加しています。需要は超長距離セグメントに大きく偏っており、ガルフストリームのG700の受注残は年央までに325件に達し、ボンバルディアは認証取得前に57件のグローバル8000契約を確定しました。Argus TRAQPakの調査データによると、超富裕層の乗客は4,000海里を超えるミッションを年間平均5.4回経験しており、ノンストップ性能とオーダーメイドのキャビンゾーニングは購入条件として譲れない条件となっています。これらの数値は、OEMの受注記録全体にわたって明確に示されている固定価格設定の直接的な根拠となっています。.

ビジネスジェット市場では、従業員数の増加だけでなく、購買力が高まっています。アスチュート・アナリティカの2024年世界富裕層レポートによると、米国の超富裕層世帯の投資可能資産の平均は1億6,000万ドルに上昇し、チャーターに頼らずに機体を直接購入するための流動性が確保されています。これを受けて、JetNet iQは上半期に個人からの新規購入意向を412件記録しました。これは、企業がこれまでに行った問い合わせ総数のほぼ半分に相当します。この層は、客室高度4,500フィート以下、サーカディアン照明、室内シャワーを強く好み、800万~1,000万ドルのプレミアムを課しながらも、成約率は72%です。重要なのは、これらの購入者が注文サイクル時間を短縮していることです。ハネウェルの2024年顧客展望によると、個人は最初のデモから3.8か月以内に契約を締結するのに対し、上場企業は7.1か月かかります。そのうち 39% が 55 歳未満であるため、デジタル コンシェルジュの統合とカーボン オフセット サブスクリプションが必須となり、OEM は、即時に世界中で持続可能な運用をカバーできるよう、納入時に 100 飛行時間に相当する SAF クレジットをバンドルするよう求められています。.

トレンド:中型ジェット機へのアクセスを拡大する分割所有モデルの普及

フラクショナルオーナーシップは、ビジネスジェット市場、特にエンブラエル・プラエトル600からチャレンジャー3500に至る中型機カテゴリーにおける需要プロファイルを再定義しつつあります。ARGUSによると、2024年7月時点で米国で運用されているフラクショナルオーナーシップ機は1,563機で、前年比131機増加しています。また、Part 91Kに基づく飛行時間は最初の6か月間で63万5,000時間に達し、過去最高を記録しました。NetJets、Flexjet、PlaneSenseの3社でこの活動の83%を占めていますが、新規参入企業6社(特にVolatoとJet It 2.0)が1万1,400時間を獲得し、より広範な資本流入を示唆しています。シェアサイズは縮小しており、平均初期コミットメントは1/8から1/16に減少し、参入コストは約55万ドルに時間単位の手数料が加算されます。重要なのは、マッキンゼーの最新のプレミアム旅行調査によると、2024年のシェア購入者の64%がブランドチャーターから移行する初めての企業であるという点です。これは、フラクショナルプラットフォームがOEMのマージンを希薄化することなく客室の所有権を民主化し、中規模プラットフォームに重点を置くメーカーが世界中で採用するための強力なバックログを作成していることを強調しています。.

テクノロジーと資金調達のイノベーションが、世界のビジネスジェット市場全体でこの軌道を加速させています。NextantのProCoreなどのクラウドベースのスケジューリングツールにより、92%のフライトが90分以内に確定し、株式の流動性に関する歴史的な問題点が解消されました。バランスシート面では、5月に国債よりも145ベーシスポイント高いレート(2023年から55ベーシスポイント低下)で価格設定された航空機担保証券化債により、運航者は株式の希薄化なしに新規納入をフリートに追加できます。その結果、NetJetsはセスナ・サイテーション・ラティチュード100機を追加で行使し、セスナのウィチタのバックログを2027年後半まで延長しました。一方、Flexjetは欧州および中東での発売に向けてチャレンジャー3500を22機、プラエター500を15機確定しました。客室改修パッケージも収益化されています。 Gogo社は、フラクショナル・フリート内に740基のAVANCE L5を設置し、前四半期だけで4,700万ドルの継続的な接続収益を生み出したと報告しています。さらに、持続可能性への配慮も明らかです。Volato社は2024年に向けて45万ガロンのNeste MY SAFを購入しました。これは、他のフラクショナル・オペレーターが現在交渉を進めている調達テンプレートの確固たるものであり、環境コンプライアンス目標の達成を加速させています。.

課題:エンジン部品の慢性的な不足により、長距離ジェット機プログラム全体で納入が遅れている

ビジネスジェット市場では、エンジン部品の不足により生産が引き続き抑制されており、高圧タービンディスク、FADECチップ、ブリードエアバルブが重要部品のトップを占めている。ロールスロイスのダーレヴィッツ工場は、パール700部品のバックログを1,120個抱えて2024年を迎えたが、第3シフトを追加したにもかかわらず、7月までに解消されたのはわずか340セットで、G700の納入枠は平均24週間遅れている。プラット・アンド・ホイットニー・カナダも同様の制約を報告している。PW814Cローター鍛造品のリードタイムは2022年から倍増の280日となり、ダッソーのファルコン8X生産台数は年初来9台と計画の14台から停滞している。ハネウェルの小規模な中核部門は、TFE731 LPTブレードの割り当てを週次でトリアージしており、リアジェット75リバティのアフターマーケットサポートを制限している。 JetNet iQのデータによると、上半期の契約引渡し後もOEM生産の段階にある37機の長距離ジェット機が「グリーン」な状態のままであり、16億ドルの運転資金を拘束し、機体拡張と代替サイクルの両方を阻害しています。その結果、機体が利用できない状態がチャーター料金の高騰を招き、金融機関の残存価値に対する信頼を低下させています。.

これに対応して、ビジネスジェット市場のOEMおよびティア1サプライヤーは、多方面からの緩和戦略を追求しているが、進展は漸進的である。テキサス州に拠点を置くセルメットは、パールプログラムのホットセクション部品専用の5万平方フィートのニッケル合金鋳造施設を開設したが、認定ランは第4四半期まで終了しないため、短期的には約120基のエンジンの生産ギャップが残る。一方、CHIPSおよび科学法により、DO-254アビオニクスプロセッサ用に割り当てられたマイクロチップテクノロジーのコロラドスプリングス工場に1億8000万ドルの助成金が付与された。初期試験では、生産量は2025年までのハネウェルとコリンズの需要のわずか40%をカバーするだけであると示唆されている。リース会社も不足に悩まされている。グローバルジェットキャピタルは、管理するフリートの22%がエンジン関連のメンテナンスを待っており、今年の予定外のダウンタイム費用が3400万ドル増加していると報告している。市場計画の観点から、関係者は超長距離ジェット機のリードタイムを 18 ~ 24 か月と想定し、複雑な世界的調達フレームワーク内で労働時間超過に対応し料金を迅速に処理するために、エスカレーション条項を 12% 高く予算化する必要があります。.

セグメント分析

タイプ別

ビジネスジェット市場において、ジェット機は総売上高の93.20%を占めています。これは、かつてターボプロップ機が優位に立っていた600海里というスイートスポットをはるかに超えるミッションプロファイルが出現したためです。2024年に記録された国際企業便の約71%は1,500海里を超え、ジェット機のみが複数都市を巡航する幹部が1日にまとめるために必要なマッハ0.80の巡航速度を維持しています。客室の差別化は収益格差を拡大させています。今年納入されたガルフストリームG700とボンバルディア・グローバル8000はすべて、サーカディアン照明、デュアルバンドKa/LEO接続、4,000フィートの客室高度を装備して出荷されました。これらのオプションは完成時の請求額に約900万ドルを追加し、定価を7,800万ドルの上限に押し上げます。全サイズクラスにおいて、OEMリストシートと実際の値引きに基づく2024年の加重平均工場価格は2,940万米ドルです。この価格統制とプレミアム機の納入実績により、ターボプロップ機ではなくジェット機の納入が、ユニットシェアは小さいにもかかわらず、売上高の9割以上を占めている理由が説明できます。.

GAMAのビジネスジェット市場統計によると、1月から9月までの期間に世界で785機のビジネスジェットが引き渡され、通年では1,050機を超えるペースで推移している。これは2023年から12%増加し、2008年以来最も忙しい時期となる。これらの購入の54%はフリートオペレーターによるもので、ネットジェッツだけでセスナ・サイテーション・ラティチュード125機とグローバル8,000のオプション60機を確定し、フレックスジェットはプラエター600を22機購入した。民間企業による注文は29%で、製薬、半導体、再生可能エネルギー企業がアジアと米国間の直行便の運航を希望するなど、その割合は高かった。残りの17%は超富裕層だが、大型キャビンの機体を好んでおり、売上高への影響は拡大している。供給面では、テキストロンが212機の納入でトップを占めているものの、ガルフストリームとボンバルディアは高価格帯のG700およびグローバル7500ファミリーの力で、依然として売上高で首位を維持しています。ダッソーはファルコン900/2000/6Xを45機、エンブラエルはプラエトールおよびフェノムを115機、ホンダエアクラフトはHA-420を40機出荷し、ジェット機セグメントにおける覇権を支える幅広く競争力のある製造基盤を浮き彫りにしました。.

エンジンタイプ別

ジェットエンジンは、ビジネスジェット市場のインストールベースの 65.80% を占めています。これは、速度と高度が時間の節約と耐候性に直接つながるためです。この 2 つの変数は、企業のリスク管理者が実際の金額で定量化します。2024 年には、2,000 海里を超える大陸横断ビジネス航空セクターの 83% がジェット推進機で発進しました。これは、乱気流の多いプロペラ高度を避けるのではなく、FL450 でジェット気流に乗る必要があることを運航者が反映しています。新世代のパワープラントは、この計算を裏付けています。ロールスロイス パール 700、プラット & ホイットニー PW814、および GE パスポートは、離陸推力が 4,000 ポンド向上するとともに、比燃料燃焼を従来機より 15% 近く削減し、フリートプランナーに 600 海里を超えるミッションで旧式のターボプロップ機と同等の運用コストを提供します。今年 6 月に PW812D で検証された、変更なしで 100% 合成 SAF を受け入れることができる機能により、企業の ESG スコアカードが強化されるにつれて、購入者はさらにジェット推進に傾くことになります。.

ビジネスジェット市場では、供給側の勢いが需要を反映している。ロールスロイス社のダーレヴィッツ製品ラインは、2024年に前年比23%増の420基のビジネスジェットエンジンを生産する見込みで、プラット・アンド・ホイットニー・カナダ社はPW800シリーズの出荷台数を390台と予測しており、これは2021年の生産量の2倍となる。エンジンOEM各社もメンテナンスの経済性を再構築しており、2020年には飛行時間当たりの定額契約の平均費用は1時間あたり430米ドルだったが、2024年7月までに競争入札によってその額は355米ドルにまで引き下げられ、ターボプロップ機のMROに対する従来のコストプレミアムが縮小し、ジェットエンジン導入の最後の金銭的障壁が取り除かれた。最後に、機体設計言語はプロペラと互換性のない後退翼の高高度機構造に収束しており、エンブラエル社は4月に9座席のターボプロップ機のコンセプトを棚上げにした。これにより、推進力ミックスでジェット機が優位に立つことになった。.

システム別

ビジネスジェット市場全体のシステムレベルにおける価値の内訳において、推進システムは31.80%を占めています。これは、エンジンが機体の中で最も技術的に緻密で、資本集約型であり、メンテナンスの影響を受けやすい部分であるためです。新型Pearl 700の価格はおよそ1,600万米ドルで、これは完成したG700の請求額の3分の1以上を占めます。比較すると、アビオニクススイート全体は、合成視覚や予測タッチスクリーンの強化機能を含めても600万米ドル未満です。単結晶タービンブレード、セラミックマトリックス複合材、3Dプリント燃料ノズルといった材料科学の革新により、開発コストはプログラムあたり20億米ドルを超えており、これらのコストは推進システム特有の価格決定力によって償却されます。.

ライフサイクル経済学は、ビジネスジェット市場の格差を広げている。超長距離ジェット機のエンジン整備準備金は1飛行時間あたり約500ドルで、機体とアビオニクスを合わせた110ドルを大幅に上回る。2024年だけでも、ビジネス航空事業者は世界中で約6,200件のエンジンショップ訪問を予定しており、1件あたり平均120万ドルのオーバーホール費用がかかり、不均衡な収益が推進部門に流れ込む経済的重圧となっている。OEMと独立系メーカーは同様にその年金を確保している。ロールスロイスは350基のエンジンをカバーする15件の「CorporateCare Enhanced」契約を更新し、GEのOnPointプログラムは112基のPassportエンジンを追加し、プラット・アンド・ホイットニー・カナダは予測、デレート分析、カーボンオフセット調整をバンドルしたデータサブスクリプション層を導入した。このパッケージは標準料金より4~6%高い。これらの利益率の高いアフターセールス収益源は、SAF 対応ハードウェアの改修の急増と相まって、ビジネス市場のシステム レベルの台帳内で推進システムが構造、操縦面、および客室システムよりも収益を上げ続けている理由を説明しています。.

エンドユーザー別

チャーター、フラクショナル、法人向け運航部門といった運航会社は、ビジネスジェット市場の55.83%を占めています。これは、保有機数、稼働率、そして資金調達の高度化が個人所有者の経済力を上回っているためです。パート135および91K認証取得者は、2024年の最初の8か月間で合計147万飛行時間を記録しました。これは、個々の所有者による飛行時間の3倍に相当し、運航会社はより迅速な減価償却スケジュールで航空機を償却し、数量割引を交渉することが可能になります。ネットジェッツは依然としてその典型であり、同社は今年、セスナ・サイテーション・ラティチュード125機とグローバル8000を60機の一括発注を行い、受注残は550機を超えました。ビスタ・グローバルはチャレンジャー3500を25機、フレックスジェットはプラエター600を30機受注しました。この購買速度により、OEM は予測可能なキャッシュ フローを保証され、運航者は、単一航空機の購入者が確保できない早期構築スロットや特注の完成パッケージを獲得できます。.

対照的に、個人が航空機を取得する頻度は一般的に10~15年ごとに1機で、年間飛行時間は平均280時間であり、多くの電力時間制プログラムでは損益分岐点を下回っているため、収益性は低い。運航会社は税制上および規制上の優位性も活用している。米国の特別償却規則では、チャーターサービスに供された資産については初年度に80%の償却が認められているが、純粋に個人使用の場合は20%の上限となっている。年間発注規模を見ると、この格差が顕著である。5大運航会社グループは合計で年間220~260機の航空機の購入契約を締結しているのに対し、超富裕層グループ全体では世界全体で150機未満しか購入していない。優れた交渉力は、6~9%の定価引き下げ、SAF割り当てへの優先アクセス、CAEおよびFlightSafetyによる独占的なパイロット訓練枠につながり、市場での優位性を強化する利点となっている。サブスクリプションベースのビジネス モデルにより、オペレーターは航空機を予測可能な収益源に変換し、OEM にとって不可欠なチャネル パートナーとしての地位を確立し、ビジネス市場における主要なバイヤーとしての地位を維持できます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米のエコシステムが規模を通じてビジネスジェット市場の優位性を推進

2024年8月までのビジネスジェット機保有数は14,710機、Part 135準拠飛行時間147万時間、飛行時間9万1千時間を誇り、米国はビジネスジェット市場において、他のすべての地域を合わせたよりも多くの活動を生み出しています。テキストロン、ガルフストリーム、ボンバルディア、ホンダは、世界生産量の92%を米国で製造しており、年初来で612機をロールアウトし、そのうち428機が既に国内線に就航しています。受注残も前進を後押ししています。NetJetsは2030年までの確定受注を550件、Flexjetは145件、Vista Globalは100件、Wheels Upは70件保有しており、OEM各社に比類のない生産状況の可視性を提供しています。 4,800の公共空港、3,200の固定基地オペレーター、そして120の専用MROセンターからなるインフラ網は、再配置時間と整備ターンアラウンドを短縮し、1機あたり430時間以上の稼働率を維持しています。これは世界平均のほぼ2倍です。資本市場は景気循環を加速させ、米国のリース会社は上半期に26億米ドルの資産担保証券を発行し、借入コストを6%未満に抑えながら機体拡張を保証しました。国内製造力、流動性、そして広大な運航ネットワークが相まって、北米が世界全体の納入数の3分の2以上を安定的に獲得し、ビジネスジェット市場で70%以上の収益シェアを維持している理由となっています。.

欧州の需要が近代化と持続可能性によりビジネスジェット市場を安定化

ヨーロッパでは約2,900機のビジネスジェット機が運航しており、2024年1月から6月までの期間には、運航会社はEU域内路線で22万5,000便の運航を記録しました。これは、地政学的な空域制約にもかかわらず、パンデミック前のピーク時の5%以内です。運航台数の増加は、拡張ではなく代替路線によるものです。ルフトハンザ・テクニックは、Kaバンド接続とSAF対応エンジンへのアップグレードを目的とした法人顧客向け客室改修契約を87件獲得しました。一方、ダッソーは、湾岸への直行便を求める家族経営のミッテルシュタント企業からファルコン6Xを38機受注しました。チャーター便の統合は加速しており、ビスタジェットのXOブランドは、デジタル見積もりプラットフォームがデッドレグ率を27%に削減したことで、5万8,400便(前年比11%増)の収益便を運航しました。規制圧力により航空機の配置転換が進んでいます。フランスが2時間半未満の商用飛行を禁止する見通しを受け、企業の運航部門は、パリ郊外で国内線に就航できる大型の大陸横断ジェット機へと移行せざるを得なくなり、ヨーロッパの客室の平均座席数は9.3席に増加しました。グリーンインフラへの投資は目に見える形で進んでおり、現在47の空港でSAF(無酸素燃料)が配布されており、アムステルダム・スキポール空港の年間1,200万リットルの割り当てを筆頭に、運航事業者は2027年までにCO₂排出量を10%削減するという目標を掲げています。こうした近代化と持続可能性への取り組みにより、ヨーロッパは2番目に大きな排出国であり、2024年には約180機の新規航空機取引が見込まれ、OEMにとって安定した高利益率の顧客基盤となっています。.

アジア太平洋地域は自由化によりビジネスジェット市場最速の成長を牽引

アジア太平洋地域の保有機数は約1,450機と比較的小規模だが、2024年の純増数は93機と、他のどの地域よりも増加している。中華圏は414機を保有し、依然としてアジア太平洋地域のビジネスジェット機市場の中核を担っているが、中でもインドが躍進を遂げている。インド民間航空総局は8月までに23社の新規オーナーを認可し、17社の不定期運航許可を認可した。これにより、ムンバイとデリーの年間離陸便数は19,600便に増加した。規制緩和も市場拡大の原動力となっている。中国は新たに36の低高度回廊を開設し、18の一般航空空港を開設した。これにより、飛行計画の承認時間が6時間に短縮され、フェリーの運航コストは1区間あたり5,000米ドル削減された。供給面では、エンブラエルがシンガポールのセレター・キャンパスに3つの完成ラインを移転し、年間24機のプラエトル級航空機の完成が可能になりました。一方、ガルフストリームの広州新サービスセンターは、年間50機の大型ジェット機の検査を処理できる能力を備えており、アフターマーケットの信頼を支えています。チャーター需要は急増しており、TAGアビエーション・アジアは、上半期の収益時間が14,200時間と27%増加したと報告しました。これは、深圳からペナンまでのサプライチェーンハブをつなぐ製薬、半導体、再生可能エネルギー企業の幹部によるものです。地域のOEM受注残は現在236機(1月から18%増加)で、平均稼働時間は1機あたり360時間に上昇しており、アジア太平洋地域はビジネスジェット市場で最も急速に成長している分野であり、2026年まで出荷量が2桁成長を維持する基盤となっています。.

世界のビジネスジェット市場のトッププレーヤー

- エアバス・コーポレートジェット

- ボンバルディア社.

- ボーイング民間航空機

- ダッソー・アビエーション

- エンブラエルSA.

- ガルフストリーム・エアロスペース・コーポレーション

- ホンダエアクラフトカンパニー

- ピラタス・エアクラフト株式会社.

- テキストロン・アビエーション

- シリウス・アビエーション

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- ジェッツ

- ライトジェット

- 中型ジェット機

- スーパーミッドサイズジェット

- 大型キャビンジェット

- 超長距離航空機

- 旅客機

- その他

- サービス

- 修理とメンテナンス

- チャーターサービス

エンジンタイプ別

- ジェットエンジン

- ターボプロップエンジン

システム別

- 推進システム

- 航空電子機器

- キャビンインテリア

- その他

エンドユーザー別

- オペレーター

- プライベートジェット利用者

販売時点情報管理

- OEM

- アフターマーケット

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |