鋳造用ポリウレタン市場: プレポリマータイプ別 (ポリエステルベースプレポリマー、ポリエーテルベースプレポリマー、ポリカプロラクトンベースプレポリマー、その他); 樹脂グレード (標準グレード、高性能グレード、特殊グレード、その他); 製造プロセス (反応射出成形 (RIM)、鋳造 (液状ポリウレタン)、押し出し成形、圧縮成形、その他); 設計 (硬質鋳造ポリウレタン、軟質鋳造ポリウレタン、発泡鋳造ポリウレタン、エラストマー鋳造ポリウレタン); 用途 (工業用鋳造品、ホイールおよびタイヤ、ベルトおよびホース、医療機器、履物部品); 流通チャネル (直接販売、オンライン販売、販売代理店/卸売業者); 業界 (自動車産業、機械産業、電子機器および計器、航空宇宙および防衛、履物およびスポーツ、医療産業、その他);地域別市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年5月7日 | | レポートID: AA05251300

市場シナリオ

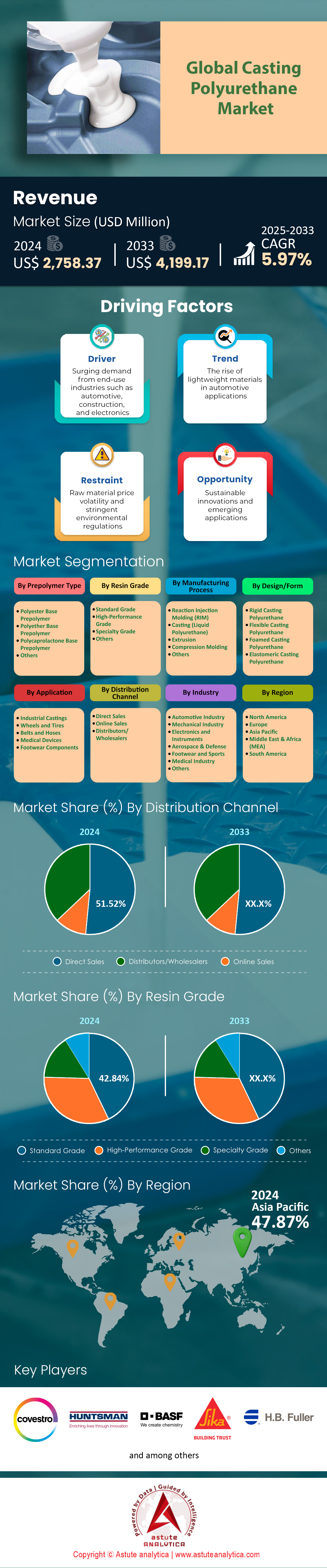

鋳造ポリウレタン市場は2024年に27億5,837万米ドルと評価され、2025年から2033年の予測期間中に5.97%のCAGRで成長し、2033年には41億9,917万米ドルの市場評価額に達すると予測されています。.

鋳造用ポリウレタン市場は、回復力のある工業生産、インフラ更新、モビリティの電動化に牽引され、2023年から2024年初頭にかけて加速しました。ポリウレタン製造業者協会とコベストロから収集したデータによると、熱間成形および冷間成形エラストマーシステムの出荷量は2023年に880 ktを超え、消費量は前年比5.8%増で推移しています。中国、米国湾岸、北東アジアでの生産能力増強が需要と同期するため、2024年には同様に1桁台半ばの成長が見込まれています。MDIベースの低遊離モノマープレポリマー、特にPTMEG-MDI準プレポリマーは、厳しい暴露制限(遊離MDI 1%未満)を満たしながら高い引裂強度と耐加水分解性を備えているため、現在、販売量の約3分の2を占めています。 TDI および ADI 化学物質は、ニッチな高反発性または超摩耗性の用途に引き続き使用されていますが、投資パイプラインは明らかにバイオベースのポリオールを組み込んだ次世代の MDI システムに集中しています。.

高所採掘、バルク材料の取り扱い、倉庫自動化活動により、スクリーン、コンベアスカート、フォークリフトタイヤ、AGVホイール、ロボットグリッパーパッドの需要が堅調に推移しており、これらを合わせると鋳造ポリウレタン市場で最大の単一需要ブロックを構成しています。EVアセンブリでは金属ゴムハイブリッドよりも軽量で振動を減衰するエラストマーが好まれるため、自動車のNVHコンポーネント、サスペンションブッシング、バッテリーパック保護層が第2の成長エンジンを形成しています。靴のミッドソール、船舶用フェンダー、石油・ガスパイプラインのピグが大量生産セグメントを構成しています。生産は中国、米国、ドイツ、日本、韓国が主導しており、それぞれ統合されたMDI能力と専門のトールキャスターによって支えられています。Covestro、Wanhua Chemical、BASF、Huntsman、Lanxessがプレポリマーと硬化剤の世界的供給を支え、Era Polymers、Trelleborg、Chemlineなどの地域のフォーミュレーターが地域の仕様に合わせてグレードをカスタマイズしています。樹脂の中では、硬度調整型のエーテル系(70~95 A)が主流ですが、エステルグレードと60~62 Dのバリアントが最も急速に普及しています。缶詰用瓶の主要材料は、BPAフリーのエポキシフェノール樹脂ライニングを施した金属製蓋であり、このニッチ市場へのキャストPUの浸透は限定的です。.

今後、脱炭素化は鋳造用ポリウレタン市場を再構築するでしょう。電動化された鉱山車両や自動倉庫は、リサイクル率の高いエラストマーを求めており、欧州のREACH規則によるマイクロプラスチック規制は、粒子の脱落を抑制するために低摩耗グレードの採用を加速させています。鋳造用樹脂のデジタルツインとオンサイト3Dプリンティングは試作サイクルを短縮し、2025年の商業化が予定されているバイオ循環型MDIストリームは調達戦略を再定義し、業界を循環型の価値提案へと導く可能性があります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:低遊離モノマープレポリマーへの規制の移行により、世界中で代替品の購入が加速

鋳造用ポリウレタン市場全体で、欧州連合(EU)の2023年8月のREACH規則改定により、業務用の遊離モノマーMDIおよびTDIの上限が0.1%に設定されたほか、年間1kgを超えるジイソシアネートを取り扱うすべての作業員にトレーニングの義務化が図られました。欧州ジイソシアネート&ポリオール委員会によると、2024年1月までに欧州の有料鋳造業者の推定68%が低遊離(LF)または準プレポリマーシステムに切り替えており、これは2021年の41%から増加しています。北米もこれに追随し、OSHA(米国労働安全衛生局)が提案した表Z-1の更新(2024年第4四半期予定)では、ACGIHのTLV-TWA 0.001 ppmを参照しているため、Tier 1の鉱業、石油・ガス、マテリアルハンドリングOEMは仕様書の書き換えを迫られています。その結果、従来の高モノマーエラストマーを段階的に廃止するための競争が激化しています。コベストロのアディプレンLF、ハンツマンのVIBRATHANE MDI-LC、万華のWANNATE LFラインはいずれも、2024年初頭に稼働率が90%を超えたと報告されており、メキシコ湾岸と長江デルタの販売業者は累計172ktのLFホットキャストプレポリマーを出荷した。これは世界のホットキャスト総量の約62%に相当する。.

この規制強化は、鋳造用ポリウレタン市場における交換需要を直接的に喚起します。ユーザーは既存の部品を単純に後付けすることはできず、プレポリマー、硬化剤、加工助剤といった配合全体を0.1%の閾値内に収める必要があるため、スクリーンパネル、フォークリフトタイヤ、パイプピグ、船舶用防舷材などの新規受注が急増しています。例えば、チリと西オーストラリアの大手鉱業会社は、コンプライアンスリスクを軽減するため、2025年のライナー交換プログラムを2024年に前倒し、地域の鋳造用ポリウレタンの需要を前年比9%増加させました。さらに、LFシステムは通常5~10%の保険料がかかりますが、職場におけるリスクが低いため、保険会社は賠償責任サーチャージを削減できます。これは、経営幹部による設備投資レビューにおいてますます重視されるROI(投資収益率)です。アジア太平洋地域がMDIバックインテグレーションにおいて優位に立っていることは、移行をさらに円滑にする要因となっています。万華の寧波ラインとBASFの重慶コンプレックスは、いずれも2023年後半にテーラーメイドのLFリアクターを稼働させ、世界的な供給の回復力を確保しました。これらの動きを合わせると、2025年までにLFの普及率は熱間成形エラストマー生産量の75%に達すると予測されており、鋳造ポリウレタン市場のあらゆるステークホルダーの調達戦略を再構築することになるでしょう。.

トレンド: ポリウレタンエラストマーポートフォリオ全体の炭素削減を目指すバイオベースMDIの統合

EU CSRD(環境負荷低減目標)およびカリフォルニア州SB-253に基づく脱炭素化目標により、メーカーおよび販売業者は、出荷される鋳造ポリウレタン1キログラムあたりの「クレードル・ツー・ゲート」排出量を定量化することが求められています。その結果、バイオ由来およびバイオサーキュラーMDIグレードは、鋳造ポリウレタン市場においてパイロット段階から主流へと転換しました。コベストロは2024年3月、ブルンスビュッテル工場からISCC PLUS認証バイオMDI(バイオジェニックカーボン含有率25%以上)のマスバランス供給を開始しました。また、BASFのアントワープ工場では、鋳造ポリウレタン市場においてトンあたり60%のCO₂e削減が実証されているLupranat BM製品を供給開始しました。 ChemAnalystの最新データによると、バイオベースMDIの出荷量は2023年には前年比40%増の35ktに達する見込みです。これは、自動車のNVH部品、自動倉庫用ホイール、海洋ケーブル保護シェルといった、スコープ3の厳しい監視対象となっている分野に支えられています。重要なのは、機械特性がもはやトレードオフではなくなったことです。PTMEGベースのバイオMDIシステムは、破断時伸び500%、引裂強度45kN/mを達成し、大型鉱山会社や物流OEMが求める厳格なDIN 53504規格を確実に満たしています。.

OEMのサステナビリティスコアカードはサプライチェーン全体に浸透し、鋳造業者や販売業者はバイオMDIの在庫を持たなければ入札から除外されるリスクを負うことになります。注目すべき例として、トヨタマテリアルハンドリング社がスウェーデン工場に供給するすべての駆動輪用エラストマーに再生可能素材を15%以上使用することを義務付ける2024年仕様が挙げられます。この変更により、北欧におけるバイオベースの熱間鋳造システムに対する需要は瞬く間に12%増加しました。一方、アジアは差を縮めています。万華鏡は、ASEANの靴成形業者と中国のベルトコンベアメーカーの両方をターゲットに、年間80ktの生産能力を持つWANNATE BMBを煙台工場で立ち上げました。調達交渉において、バイオMDIは化石燃料由来の同等製品よりも6~8%のプレミアムが付きますが、多くのバイヤーはEU ETSによる節約やESG格付けの向上を通じてコストを相殺しています。 30% のバイオ MDI とリサイクル含有ポリオールを混合したハイブリッド「ドロップイン」配合が 2024 年後半までに普及し、鋳造ポリウレタン市場が確実に低炭素軌道に乗ると予想されます。.

課題:MDI原料価格の変動が中規模鋳造業者の利益を圧迫

鋳造用ポリウレタン市場はベンゼンやアニリンと密接に関連しているため、MDIのボラティリティは長年の悩みの種となってきましたが、2023年から2024年にかけての変動は異例のものでした。S&P Global Commodity Insightsの報告によると、2023年10月にハンツマンズ・ルイジアナ州ガイスマー工場で計画外の停止が発生したことに加え、欧州のエネルギーコストの急騰により、スポットポリマーMDI価格はわずか6週間で22%上昇しました。中規模の鋳造委託業者(通常、変動価格契約で年間500~2,000トンを調達)は、多国籍企業が利用できるヘッジ手段を欠いています。そのため、売上高に占める変動費の割合が52%から65%に急上昇し、平均EBITDAマージンが前年同期の14%から2024年第1四半期には7%に低下しました。多くの企業はリードタイムを延長したり、90日間の価格調整条項を課したりして対応したが、こうした措置は打撃を部分的に和らげただけであり、欧州のルール地方と米国中西部で統合の議論が巻き起こった。.

鋳造用ポリウレタン市場では、万華港の年間40万トンの煙台デボトルネッキングとBASFの年間30万トンの湛江鉄道が2024年までに増産開始されるなど、新たな生産能力がシステムに組み込まれる予定であるものの、物流の混乱による陸揚げコストの上昇により、地域間の不均衡は依然として続いている。例えば、紅海の迂回輸送により、2024年2月には地中海の港へのMDI輸送コストが1トンあたり140ドル上昇し、理論的な供給過剰は解消された。流通業者は、予測可能性を取り戻すため、プール調達コンソーシアムや長期物価指数連動契約を検討している。コベストロは既に、ベンゼンCFRアジアに連動した四半期ごとのフォーミュラと固定転換スプレッドを試験的に導入し、試験段階で欧州の加工業者6社を誘致している。さらに、一部の鋳造業者は、ポートフォリオの一部をMDIから切り離すため、TDI/ADIハイブリッドやナノシリカ強化エポキシブレンドの試験を行っていますが、こうした代替品は、鉱山防護パネルやフォークリフトタイヤに不可欠な耐摩耗性に匹敵することは稀です。最終的には、価格変動が長引けば垂直統合が加速し、流通業者が鋳造工場を買収して樹脂の供給を確保するよう促され、鋳造用ポリウレタン市場における競争の構図が変化する可能性があります。.

セグメント分析

プレポリマーの種類別

ポリエステルベースのプレポリマーは、2024年には鋳造用ポリウレタン市場の38.26%のシェアを占めると予測されています。これは、その分子骨格が、エーテルやカプロラクトンの代替品にはない、機械的強度、耐摩耗性、そしてコスト効率をバランスよく組み合わせた配合を可能にするためです。エステル結合は高い凝集エネルギー密度を生み出し、中程度のイソシアネート指数でショア硬度80~95Aを実現します。これは、スクリーン、フォークリフトの車輪、石油・ガスピグなどに最適です。同時に、世界的なアジピン酸の供給過剰とアジアにおけるBDOスポット価格の下落により、原料コストは前年比11%低下しました。これにより、MDIの変動が中規模鋳造業者の利益率を圧迫する中でも、競争力のある価格設定が可能となっています。.

性能の長寿命化により、ポリエステルのリーダーシップがさらに確固たるものになります。トレルボルグが2024年第2四半期に実施した最近のASTM D471膨潤試験では、エステルベースの熱間成形エラストマーは、ディーゼルバイオ燃料混合物中で1,000時間経過後も92%の引張強度を維持し、エーテル類似体より8%優れた性能を示すことが明らかになりました。エステル分野は、ナノフィラー分散技術の進歩からも成形ポリウレタン市場で恩恵を受けています。ハンツマンの2024年Vibrathane 8000シリーズは、2%の表面改質シリカをその場で分散し、粘度を低下させることなく耐カットグロース性を25%向上させます。これは、動的採鉱スクリーンにとって極めて重要な画期的な進歩です。環境耐久性のハードルは、これまで湿潤熱帯地方でのエステルの採用を阻んできましたが、コベストロが今年導入した新しいカルボジイミド安定化剤は加水分解を半減させ、東南アジアのコンベヤ用途の機会を開拓します。サプライチェーンの統合も、ポリエステルプレポリマーを競合他社と差別化しています。中国の煙台万華は、2024年1月にMDI複合施設と垂直に連携した年間200ktのアジペートポリエステル専用ラインを稼働させ、キャスターまでのリードタイムを8週間から4週間に短縮した。.

樹脂グレード別

標準樹脂グレード(ショア80~90 Aのホットキャスト配合とMOCAまたはMBCA硬化剤の組み合わせ)は、性能と加工の簡便さの両立を実現しているため、2024年には鋳造用ポリウレタン市場の42.84%のシェアを獲得する見込みです。粘度プロファイル(通常80℃で1,500~2,000 cP)は、依然として設備容量の70%を占める従来のギアポンプ計量ラインに適合するため、メーカーは高充填システムや高速ゲルシステムに必要なダイナミックミキシングヘッドへの設備投資を回避できます。さらに、グローバル認証データベースには、これらの化学特性に最適化された2,500以上の旧型金型が掲載されており、主要3大陸のアフターマーケット向けホイールおよびブッシングメーカーは、金型の即時再利用、ターンアラウンドの迅速化、スクラップ率の低減を実現できます。.

コスト予測可能性は、鋳造用ポリウレタン市場における標準グレードの優位性を強化します。原料は、上海、アントワープ、フリーポートの世界規模の工場で生産される大量の芳香族ポリエステルポリオールとポリマーMDIストリームを活用し、特殊プレポリマーバッチの割り当てに直面した場合でも安定した供給を確保します。ICIS取引データによると、標準グレード樹脂の平均契約価格は2023年1月から2024年2月の間にわずか6%の変動にとどまったのに対し、高反発システムでは15%の変動にとどまり、販売業者の利益が確保されています。同様に重要なのは、ほとんどの下流ユーザー(フォークリフトOEM、サンドスクリーン製造業者、船舶フェンダー成形業者)が、標準グレードが容易に満たすISO 4649摩耗減量限度に基づいて製品を認定しているため、地理的に分散した生産クラスターにおける高性能またはバイオベースの代替品にしばしば伴う、高額な再認定サイクルが不要になることです。.

業界別

自動車部門は、電動化と軽量化の要請に後押しされ、30.06%以上の市場シェアを占め、依然として鋳造ポリウレタン市場の最大のエンドユーザーです。昨年、バッテリー電気自動車の生産は世界的に38%拡大し、800Vのパワーエレクトロニクスを飛び石の衝撃から保護する高誘電性鋳造PU封止材の需要が高まりました。同時に、ステランティスの2024年4月の調達書類によると、NVHエンジニアは金属結合ゴムを鋳造ポリウレタンのジャンクションバンパーとサブフレームブッシュに置き換え、12%の軽量化と20%の耐久性向上を達成しました。これらの設計は、従来のエラストマーが今日の周期的な低温路面負荷で早期に疲労するスカンジナビアの冬季テストに不可欠な、-40℃の反発弾性を提供するMDI/PTMEGエーテルプレポリマーに依存しています。.

e-モビリティにおける熱管理の課題により、鋳造ポリウレタン市場での採用がさらに加速しています。六方晶窒化ホウ素を配合した鋳造ポリウレタンポッティングコンパウンドは、180%の伸びを維持しながら4.0 W/mKの導電率を達成し、振動下でクリープが発生するシリコーンゲルよりも優れています。BYDの2024年型Hanセダンは、ブレードバッテリー冷却プレートにこのような材料を採用し、WLTPサイクル中のモジュール温度デルタを6°C削減しました。さらに、ポリウレタンでカプセル化されたインバータリアクターは、ガラス転移温度が低いため急速充放電時のマイクロクラックを回避できるため、エポキシ製の同等品に取って代わります。サプライチェーンの応答性は非常に重要です。万華の重慶工場では現在、カスタマイズされた低粘度システムを1週間のリードタイムで提供しており、ボッシュなどのティア1サプライヤーが複数のグローバルプラットフォームの圧縮されたSOPマイルストーンを満たすことを可能にしています。.

アプリケーション別

鉱業、バルクマテリアルハンドリング、再生可能エネルギーインフラなど、大型機械のアップグレードが本格化しているため、2024年には工業用鋳造が鋳造ポリウレタン市場の37.68%を占める見込みです。摩耗部品需要の指標となる世界の銅精鉱処理量は前年比8%増加し、ハイドロサイクロンライナーやトロンメルスクリーンの急ぎの注文が急増しました。シーメンスの2024年デジタル鉱山調査によると、自動運搬システムによりホイールローディングサイクルが1.6倍に増加し、より頑丈なポリウレタンパッドを12週間ではなく8週間ごとに交換する必要が生じています。一方、デンマークと青島の洋上風力発電施設の基礎ヤードでは、300℃の発熱グラウト硬化に耐える鋳造PUモールドインサートが使用されています。これは、以前は高価な機械加工されたPTFE部品が供給していたニッチな市場です。.

鋳造ポリウレタン市場において、ライフサイクル経済は工業用鋳造品に大きく有利に傾いています。リオ・ティント社のオユ・トルゴイ鉱山から2024年3月に発表された内部データによると、ポリウレタンポンプステーターは平均故障間隔を4,200時間に延長し、ゴム製ステーターの2倍となり、ユニットあたり18,000米ドルのダウンタイムを削減しました。同様のROI事例はAmazon Roboticsの施設でも見られ、鋳造PU駆動輪は転がり抵抗を20%低減し、バッテリー交換頻度を削減しています。重要なのは、産業バイヤーが一括購入契約で購入することで、樹脂メーカーと販売業者は生産量の可視性を確保できることです。この予測可能性により、生産者はリアクターを最適な稼働率で稼働させることができ、固定経費を分散させ、結果として研究開発資金を高温および導電性の品種に割り当てることができます。テクノロジーの融合は工業用鋳造品の普及を加速させます。SKFのEnlightプラットフォームによって普及したIoTセンサーと統合されたデジタルツインは、鋳造機にリアルタイムの摩耗データを提供し、交換スケジュールの予測とバッチのカスタマイズを可能にします。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域:急速な工業化がポリウレタン鋳造市場のリーダーシップを支えている

アスチュート・アナリティカの追跡調査によると、アジア太平洋地域は2024年に世界の鋳造用ポリウレタン市場の47%強を占め、今年の熱間および冷間鋳造システムの推定消費量は415 ktで、前年比6.2%増となった。中国、韓国、日本は、この地域の上位3つの生産国であり、寧波、麗水、新居浜の完全統合型MDIコンプレックスにより、3カ国で地域全体の約72%を供給している。この優位性を説明する構造的な追い風はいくつかある。第一に、アジアは世界の鉱山用スクリーンとコンベアの製造の3分の2を占めている。中国のバルクハンドリング輸出だけでも2023年に11%拡大し、80~95 Aのポリエステルプレポリマーのかなりの量の供給を促進した。第二に、DHLサプライチェーンのデータによると、シンガポールのチャンギ航空貨物ハブからインドネシアのトコペディアの巨大施設に至るまでのASEAN倉庫自動化プロジェクトにより、ポリウレタンホイールと駆動タイヤが3,800万個追加で生産された。第三に、Pou ChenやAntaといった地域の靴大手メーカーは、軽量エーテルエラストマーを活用し、合計1億2,000万足のポリウレタンミッドソールを生産しました。競争力のある原料価格が成長を加速させています。万華の新しい年間40万トンの生産能力を持つ煙台MDIプラントとLG Chemのアジペートラインは、欧州と比較して樹脂コストを9%削減し、アジア太平洋地域が鋳造用ポリウレタン市場をリードする地位を確固たるものにしました。.

北米:統合サプライチェーンが増加する鋳造用ポリウレタンの需要を支える

2024年には約23%のシェアを占める北米は、鋳造用ポリウレタン市場における垂直統合型サプライチェーン、広大な鉱業資産、そして急成長するeコマース・フルフィルメントセンターを活用して需要を支えています。この地域では今年、約203キロトンの鋳造用ポリウレタンが処理され、そのうち82%を米国が占め、次いでカナダとメキシコが続いています。工業用鋳造部品の主流はコンベアスカート、トロンメルライナー、フラッキングポンプステーターで、樹脂出荷量の44%を占めました。これは、米国の銅生産量の7%増と、パーミアン盆地の油井完成数の過去最高の14%増に支えられています。一方、Amazon Robotics、Walmart、DHLによる自動化倉庫プロジェクトでは、1,200万台以上のAGV(自動搬送車)と仕分け用ホイールが必要となり、これらの部品はOSHA(労働安全衛生局)が間もなく導入する遊離MDI含有量0.1%の基準を満たす必要があり、ハンツマン社のガイスマー工場とコベストロ社のベイタウン工場からの低遊離モノマープレポリマーの発注が加速しています。成熟したリサイクルインフラも貢献しています。オハイオ州にあるEvocycle CQパイロットラインでは、標準グレードの樹脂に化学的にリサイクルされた原料を15%混合しており、SEC(証券取引委員会)の気候変動規則開示に準拠するとともに、鋳造用ポリウレタン市場における北米の強固な地位を強化しています。.

欧州:規制圧力が革新的で循環型のポリウレタン鋳造戦略を前進させる

ヨーロッパは18~19%のシェアで後れを取っているものの、持続可能な鋳造用ポリウレタン市場のソリューションのための技術インキュベーターとして依然として極めて重要な位置を占めています。この地域の年間消費量は約16万トンで、主にドイツ、ベルギー、スペインで生産されており、BASFのアントワープとコベストロのブルンスビュッテルの拠点が、低遊離およびバイオ由来のMDIストリームを供給しています。2023年8月に施行された厳格なREACH規制(遊離ジイソシアネートを0.1%に制限し、事業者認証を義務付ける)により、12か月以内にLFプレポリマーへの25%の移行が引き起こされました。同時に、EUで迫っているマイクロプラスチックおよびCSRD指令が、摩耗を最小限に抑えるエステルナノ複合材料とISCC PLUS認証のバイオMDIへの投資を促し、ボルボ、ステランティス、シーメンスはすでに2026年の調達ラウンドで再生可能コンテンツ25%以上を指定しています。工業用途は依然として大きく、製鉄所のシュートライナーや洋上風力発電の金型インサートが地域需要の37%を占めています。しかし、自動車のNVH部品は最も急速に成長しており、電動ドライブトレインに軽量で低騒音のエラストマーが求められる中で、前年比9%増となっています。ベルギーのPUR-LoopプロジェクトとドイツのRePUvalプロジェクトによる強力な回収制度により、現在年間8千トンのポリウレタンが回収されており、ヨーロッパが循環型でイノベーション主導の鋳造ポリウレタンエコシステムへと移行していることを浮き彫りにしています。.

キャスティングポリウレタン市場のトッププレーヤー

- コベストロAG

- ハンツマンコーポレーション

- BASF SE

- DSMエンジニアリングマテリアルズ

- シーカAG

- HBフラー

- 万華化学グループ株式会社.

- 三井化学株式会社.

- ポリウレタンプロダクツGmbH

- ルーブリゾールコーポレーション

- エボニック インダストリーズ

- ダウ

- アゼリス

- サビック

- ヴィータグループ

- その他の著名な選手

市場セグメンテーションの概要

プレポリマーの種類別

- ポリエステルベースプレポリマー

- ポリエーテルベースプレポリマー

- ポリカプロラクトンベースプレポリマー

- その他

樹脂の種類別

- 標準グレード

- 高性能グレード

- 特殊グレード

- その他

製造工程別

- 反応射出成形(RIM)

- キャスティング(液状ポリウレタン)

- 押し出し

- 圧縮成形

- その他

デザイン/フォーム別

- 硬質鋳造ポリウレタン

- フレキシブルキャスティングポリウレタン

- 発泡鋳造ポリウレタン

- エラストマーキャスティングポリウレタン

アプリケーション別

- 工業用鋳造品

- ホイールとタイヤ

- ベルトとホース

- 医療機器

- 履物部品

流通チャネル別

- 直接販売

- オンライン販売

- 販売代理店/卸売業者

業界別

- 自動車産業

- 機械産業

- 電子機器と計測機器

- 航空宇宙および防衛

- 靴とスポーツ

- 医療業界

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |