市場シナリオ

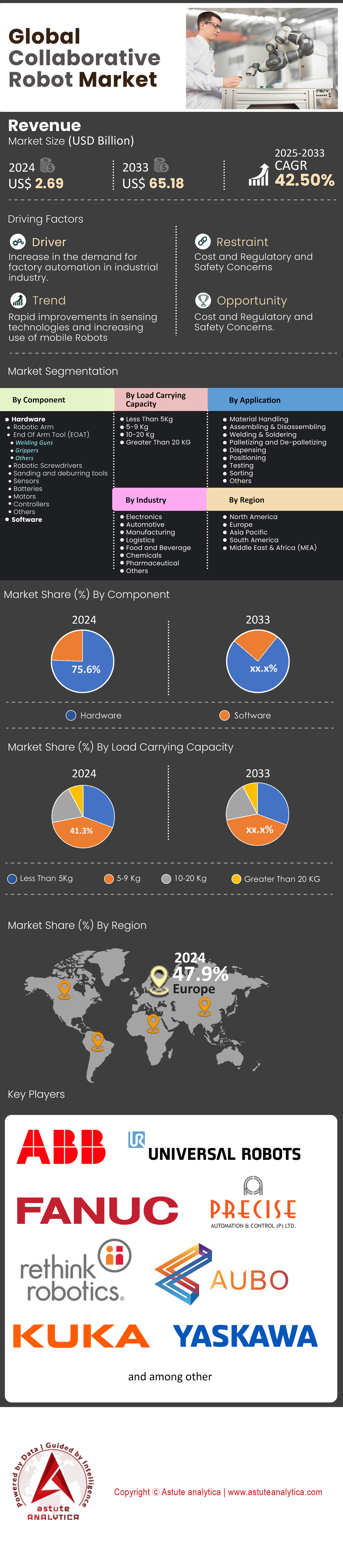

協働ロボット市場は2024年に26億9,000万米ドルと評価され、2025年から2033年の予測期間中に42.50%のCAGRで成長し、2033年までに651億8,000万米ドルの市場評価額に達すると予測されています。.

協働ロボット市場は、産業界が俊敏性、精度、そして人間とロボットの相乗効果をますます重視するようになるにつれ、パラダイムシフトを経験しています。慢性的な労働力不足(米国とEUの製造業者の75%以上が2024年に労働力不足を報告)と、人間の労働者を置き換えるのではなく補完する自動化の必要性により、需要が急増しています。ねじ締めなどの反復作業(±0.05mmの精度を達成)を処理できるだけでなく、品質管理などの役割のスキルアップも可能にする協働ロボットの能力は、従来の製造業以外の分野でも導入を促進しています。例えば、航空宇宙企業は、複合材料の精密穴あけに斗山のHシリーズ協働ロボットを使用し、エラー率を30%削減しています。また、製薬会社は、無菌実験室のワークフローにユニバーサルロボットのUR10eを導入し、汚染リスクを軽減しています。ナイキがカスタマイズ可能な靴の組み立てに協働ロボットを使用していることからも明らかなように、少量多品種生産の増加は、現代のサプライ チェーンにおける協働ロボットの役割をさらに強調しています。.

AIによる自律性とモジュール設計の進歩は、協働ロボット市場の重要な成長促進要因です。協働ロボットは現在、IntelのRealSenseカメラを介してリアルタイムの環境認識を統合しており、eコマース倉庫のような混沌とした環境での適応ナビゲーションを可能にしています。例えば、AmazonのSparrow協働ロボットは、倉庫内のアイテムの75%を処理するためにコンピュータービジョンを使用しており、2023年には40%に増加しています。サイバーセキュリティは依然として悩みの種です。2024年には産業企業の42%がIoTベースの侵害を報告し、ABBはYuMi協働ロボットにゼロトラストアーキテクチャを組み込みました。また、Veo Roboticsなどのスタートアップ企業は、ブロックチェーンで保護されたアクセス制御を提供しています。同時に、オムロンのTMシリーズ(最大可搬重量14kg)などの軽量協働ロボットは、ロボティクス・アズ・ア・サービス(RaaS)モデルを通じて中小企業に浸透しており、Formicなどの企業は協働ロボットを1時間あたり10ドルで提供し、初期費用を60%削減しています。テスラがバッテリーモジュール組み立てに FANUC CRX 協働ロボットを導入するなどのパートナーシップは、ロボット工学と人間の専門知識を融合したハイブリッド エコシステムへの移行を浮き彫りにしています。.

垂直的イノベーションとオープンエコシステムの進化による市場リーダーシップ

協働ロボット市場におけるリーダーシップは、業界特有のイノベーションにかかっています。上位4社、すなわちユニバーサルロボット(市場シェア35%)、ファナック、テックマンロボット、ABBは、それぞれに特化したソリューションで市場を席巻しています。URのActiNavキットは自動車部品のビンピッキングを自動化し、テックマンのAI+3DビジョンはエラーのないPCBはんだ付けを可能にします。エレファントロボティクスのような新興企業は、ゲノムシーケンシングのためのラボオートメーションといったニッチな用途をターゲットにしています。市場は2つの流れに分岐しています。中小企業向けの低価格協働ロボット(2万5千ドル未満)と、エッジコンピューティングを介してプロセス異常を検出する安川電機のHC30XPのような「認知」能力を備えたAI強化協働ロボットです。北米では、リショアリング(国内回帰)によって需要が高まっており(自動車向け協働ロボットの導入は前年比40%増)、ベンダーはオープンソースSDKと5Gネットワークとの相互運用性を重視しています。現在、協働ロボットは世界の食品包装の 15% を処理しており、2026 年までには再生可能エネルギー部品の組み立ての 25% を管理すると予測されており、持続可能な分散型生産の実現者としての協働ロボットの役割は長期的な重要性を強めています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:様々な業界における自動化の需要増加と労働力不足

協働ロボット市場は、様々な業界における自動化需要の高まりを主な原動力として、急成長を遂げています。この急成長は、製造プロセスにおける効率性、精度、柔軟性の向上に対するニーズへの直接的な対応です。人間と並んで作業できる独自の能力を持つコボットは、自動化の効率性と人間の創意工夫を融合させた革新的なソリューションを提供します。厳格な品質基準と大量生産の要件で知られる自動車業界は、この市場の成長を牽引する主要な産業の一つです。ここでは、組立から塗装、溶接に至るまでの様々な作業にコボットが活用され、生産性と品質の両方を向上させています。同様に、エレクトロニクス業界では、回路基板の組立や試験など、精度が極めて重要となる複雑な作業にコボットを活用しています。.

世界の協働ロボット市場におけるもう一つの大きな推進力は、主要産業における労働力不足です。協働ロボットは、反復的で労働集約的な作業を代替することでこのギャップを埋め、人間の労働者がより複雑で創造的な生産活動に集中できるようにします。これは、業務効率を向上させるだけでなく、肉体労働に伴う怪我の可能性を低減することで労働者の安全確保にもつながります。さらに、医療分野では、手術支援やリハビリテーション治療における協働ロボットへの関心が高まっており、その汎用性と幅広い適用範囲を裏付けています。この分野における協働ロボットの導入は、従来自動化の導入に消極的だった業界が、これらの高度なロボットシステムの計り知れない可能性を認識し始めているという、より広範なトレンドを示しています。.

スマートファクトリーとデータ駆動型の意思決定を重視するインダストリー4.0への推進は、協働ロボット市場をさらに推進しています。この産業革命に不可欠な協働ロボットは、単なるツールから学習・適応能力を備えたインテリジェントな協働ロボットへと急速に進化し、産業オートメーションのダイナミクスに革命をもたらしています。.

トレンド:人工知能(AI)と協働ロボットの統合が進む

協働ロボット市場では、人工知能(AI)とコボットの統合が進み、環境から学習し、それに応じて動作を調整できる、よりインテリジェントで適応性の高いロボットシステムの開発が進んでいます。AI対応コボットは膨大な量のデータを分析することで、ワークフローの最適化、メンテナンスの必要性の予測、さらには複雑な意思決定プロセスの支援まで行うことができます。これに加え、市場ではコボットの急速な小型化も進んでいます。産業界がより省スペースなソリューションを求める中、より狭い作業スペースに収まる小型コボットの開発が進んでおり、大型コボットと同等の機能をコンパクトな形で提供しています。この傾向は、これまでスペースの制約からロボットによる自動化が現実的ではないと考えていた中小企業にとって特に有益です。.

今日、協働ロボット市場は、よりユーザーフレンドリーなインターフェースへの移行を目の当たりにしています。最新の協働ロボットは直感的なプログラミングインターフェースを備えており、ロボット工学の専門的な訓練を受けていない作業員でも容易に操作できます。こうした技術の民主化により、より幅広い業界が協働ロボットを導入できるようになり、より包括的な自動化アプローチが促進されます。さらに、カスタマイズとモジュール化も重要な要素となりつつあります。協働ロボットは、様々なエンドエフェクタやセンサーに対応できるよう設計されることが多くなり、業界固有のニーズに基づいたカスタマイズが可能になっています。この汎用性により、協働ロボットは物流や包装から農業など、様々な分野で貴重な資産となっています。.

課題:初期投資コストが高い

協働ロボットは急速な成長と将来性に期待が寄せられているものの、市場拡大の足かせとなっている制約も存在します。主な課題の一つは、世界の協働ロボット市場において、協働ロボット導入に必要な初期投資額が高額であることです。協働ロボットの長期的なメリットは明らかですが、購入、設置、そして統合にかかる初期費用は、中小企業にとって法外な負担となる可能性があります。この費用負担が、特に予算制約が大きな懸念事項となっている分野において、協働ロボットの普及を阻んでいます。既存システムへの統合の複雑さもまた、新たな課題となっています。既存の生産ラインを有する企業にとって、協働ロボットの導入には綿密な計画と、多くの場合、既存のワークフローの大幅な変更が必要になります。このプロセスには時間とリソースを大量に消費する可能性があり、協働ロボット技術の導入を躊躇する企業も少なくありません。.

安全性への懸念、特に規制基準が厳しい業界における懸念も、協働ロボット市場の抑制要因となっています。協働ロボットは従来の産業用 ロボット、共有ワークスペースにおける人間との安全な相互作用を確保することは依然として重要な考慮事項です。これらの安全上の課題を克服するには、継続的な研究開発に加え、安全プロトコルおよび安全基準の厳格な遵守が必要です。

セグメント分析

コンポーネント別

協働ロボット市場において、ハードウェアコンポーネントは75.6%という圧倒的なシェアを占め、市場をリードしています。この優位性は、ハードウェアが協働ロボットの機能において重要な役割を担っていることに起因しています。センサー、アクチュエーター、制御ユニット、エンドエフェクターなどのコンポーネントは、協働ロボットの正確かつ効率的な動作に不可欠です。これらのハードウェアコンポーネントの堅牢性と信頼性により、協働ロボットは繊細な組み立てから重量物の持ち上げまで、幅広い作業を驚異的な精度で実行できます。ハードウェアの優位性は、材料とエンジニアリングの継続的な進歩にも関連しており、これらのコンポーネントの性能と耐久性が大幅に向上しています。これは、精度と信頼性が最も重要となる自動車や電子機器製造などの業界にとって非常に重要です。.

一方、ソフトウェア分野は、現在の市場シェアは小さいものの、驚異的な年平均成長率(CAGR)43.9%で成長すると予測されています。この成長は、機械学習アルゴリズムや高度な分析機能など、協働ロボットソフトウェアの高度化によって推進されています。ソフトウェアのアップグレードにより、協働ロボットは環境から学習し、意思決定を行い、人間のオペレーターとよりシームレスに連携する能力が向上します。ソフトウェア開発の急増は、協働ロボット市場において、よりインテリジェントで適応性に優れ、ユーザーフレンドリーなロボットシステムへの移行を反映しています。産業界がインダストリー4.0の導入を進めるにつれ、容易に統合・プログラミングできる協働ロボットの需要が高まり、ソフトウェア分野の急速な成長を牽引しています。.

耐荷重容量別

積載容量に基づくと、5~9kgの協働ロボットは現在、世界の協働ロボット市場で41.3%のシェアを占め、最大のシェアを占めています。このセグメントの人気は、主にその汎用性に起因しています。この範囲の協働ロボットは、ほとんどの産業用タスクをこなすのに十分なパワーを備えながら、繊細で精密な作業にも耐えうる軽量性と機敏性を備えています。強度と柔軟性のバランスが取れており、電子機器の組み立てから材料処理まで、幅広い用途に最適です。既存の設備に大きな変更を加えることなく、様々な産業環境に適応できる5~9kgの協働ロボットも、市場での優位性に貢献しています。人間とロボットが協調して作業する空間に完璧に適合し、安全性を損なうことなく生産性を向上させます。.

しかし、10~20kgのセグメントは44.6%という最も高いCAGRで成長すると予測されています。この成長予測は、特に自動車や機械製造などの業界において、やや重い荷物を扱える協働ロボットの需要が高まっていることを示しています。これらの業界が自動化を進めていくにつれて、精度や効率を犠牲にすることなく、より重い部品を運搬できる協働ロボットのニーズはますます高まっています。.

アプリケーション別

用途別では、マテリアルハンドリング分野が協働ロボット市場の34.5%のシェアを占めています。この優位性は、様々な業界で効率的なマテリアルハンドリングに対する普遍的なニーズがあるためです。マテリアルハンドリング用に設計された協働ロボットは、ワークフローを大幅に最適化し、人件費を削減し、安全性を向上させることができます。ピッキング、配置、梱包といった作業を高精度かつ高速に繰り返し実行できるため、物流、eコマース、製造業といった分野で非常に役立ちます。また、マテリアルハンドリング協働ロボットは適応性が高く、様々な生産ラインへの導入も最小限の混乱で可能です。この柔軟性こそが、協働ロボットの普及における重要な要素となっています。企業が効率性の向上とターンアラウンドタイムの短縮を目指す中で、これらの協働ロボットの需要は高まり続けています。.

このセグメントの予測成長率(年平均成長率43.5%)は、マテリアルハンドリングにおける自動化の重要性の高まりを反映しています。グリッピング能力やセンシング能力の向上といった協働ロボット技術の継続的な進歩がこの成長をさらに促進し、現代のサプライチェーンや生産施設において協働ロボットはますます不可欠な存在となっています。.

業界別

自動車産業は協働ロボット市場において最大のエンドユーザー産業であり、市場シェアは27.50%を超えています。その中で、協働ロボットへの依存度は現在、EVとバッテリー需要によって牽引されています。テスラのベルリン・ギガファクトリーでは、バッテリーモジュールの溶接に800台以上のUR20協働ロボットを使用し、接合部の均一性を22%向上させました。トヨタの「からくり」リーン生産方式では、川崎重工のduAro2協働ロボットをジャストインタイムのシート組立に導入し、在庫コストを18%削減しました。リショアリング(国内回帰)によって導入が拡大:GMのインディアナ工場では、ABB GoFa協働ロボット300台を導入し、海外サプライヤーへの依存度を40%削減しました。.

電子機器製造業は、半導体の耐久性向上を目指し、協働ロボット市場を活用しています。TSMCのアリゾナ工場では、ウェーハハンドリングに5μm精度のPrecision Hybrid社製PH-TR4協働ロボットを採用し、1日あたり200枚のウェーハ処理能力を向上させています。FlexなどのAppleサプライヤーは、iPhone 16のカメラキャリブレーションにTECHMAN TM AI協働ロボットを導入し、±0.01°のアライメント精度を実現しています。協働ロボットによる持続可能性は成長のテコです。Intelは、AIベースの部品分解機能を備えたリサイクル協働ロボットを使用することで、電子廃棄物を12%削減しました。パナソニックのIoT主導型PCBラインなど、2024年には「マイクロファクトリー」が台頭し、9kgの協働ロボットによる24時間365日稼働のマイクロソルダリングによって、不良率0.3ppmを達成しています。さらに、米国のCHIPS法などの政府の取り組みにより、協働ロボットを活用した半導体トレーニング センターに2億ドルが投入され、2025年までに5万人の労働者のスキル ギャップが埋められることになります。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

欧州のイノベーション主導型協働ロボット・エコシステム:精密製造と中小企業の導入

ヨーロッパは、ドイツの自動車および産業機械部門が牽引する高付加価値製造業への協働ロボットの深い統合により、市場収益の47.9%以上を生み出し、協働ロボット市場をリードしています。国内製造業GDPの52%を占めるドイツの中堅中小企業は、精密溶接やCNCマシンテンディングなどの作業にユニバーサルロボットやKUKAの協働ロボットを導入し、50万人の労働者のスキルギャップを補っています。フランスの航空宇宙産業はタービン組み立てにシュテーブリ社の協働ロボットを使用し、イタリアの食品加工大手バリラ社は0.01mm未満の再現性で包装に協働ロボットを採用しています。スペインの再生可能エネルギー部門は、太陽光パネルのハンドリングにモバイル産業用ロボット(MiR)を活用しています。EUの154億ユーロのホライズンヨーロッパ資金(2023~2027年)は、AI強化協働ロボットの研究開発を支援しており、フラウンホーファーIPAはマイクロエレクトロニクス用の自動調整グリッパーを開発しています。需要は、国内回帰インセンティブ、持続可能性目標、そして労働力不足に起因しており、特にドイツでは、BMWなどの自動車メーカーの76%が2030年までにカーボンニュートラルな生産を実現するために協働ロボットを使用しています。.

アジア太平洋地域の急速な産業拡大:スケーラビリティと技術主導型製造業

アジア太平洋地域は、中国の電子機器製造業と日本の労働力の高齢化に牽引され、協働ロボット市場が最も急速に成長しています。中国は世界の協働ロボット導入の43%を占めており、フォックスコンはスマートフォン組み立てに12,000台以上の斗山製協働ロボットを導入し、不良品を28%削減しました。日本の電子機器分野における協働ロボットの普及率は、半導体ウエハーハンドリング用の安川電機の双腕協働ロボットの導入が牽引し、2024年には34%に達しました。韓国のヒュンダイロボティクスはネイバーラボと提携し、AIビジョン協働ロボットをスマートファクトリーに導入し、EV用バッテリー生産を最適化しています。タイの自動車部門など、東南アジアの低コスト製造拠点では、テックマンロボットのプラグアンドプレイ協働ロボットを使用してサイクルタイムを19%短縮しています。需要は、人件費のインフレ(2022年以降中国では18%増)、自動化工場向けのインドの1.8兆ルピーの生産連動型インセンティブ(PLI)制度、および繊維業界におけるASEANのインダストリー4.0の推進から生じています。.

北米のアジャイル自動化:リショアリングと業界横断的な柔軟性

北米の協働ロボット市場の成長は、米国の自動車産業の国内回帰とメキシコのニアショアリングブームによって推進されている。テスラなどの米国メーカーは、バッテリーモジュール組み立てにABBのYuMi協働ロボットを導入し、人的エラーを32%削減している。一方、Amazonのフルフィルメントセンターは、1時間あたり1,200個の荷物仕分けにオムロンの協働ロボットを使用している。メキシコのケレタロにある航空宇宙クラスターは、FAA基準を満たすためにKUKAのIIoT対応協働ロボットを統合し、99.5%の適合率を達成している。カナダの鉱業部門は、遠隔鉱石サンプリングにKinovaの協働ロボットを使用し、安全事故を45%削減している。需要は、CHIPS法に基づく米国のEVおよび半導体生産の国内回帰と、カナダの38億ドルの高度製造業戦略によって牽引されている。スケーラビリティは依然として重要であり、Rethink Robotics の Sawyer 協働ロボットは中西部の金属加工中小企業で 7 か月で ROI を達成しました。.

世界の協働ロボット市場のトッププレーヤー

- ABB

- AUBOロボティクス株式会社.

- ComauS.pA.

- デンソーロボティクス

- エプソンロボット

- F&PロボティクスAG

- ファナック株式会社

- フランカエミカ GmbH

- KUKA AG

- プレサイスオートメーション株式会社.

- リシンク・ロボティクス株式会社.

- ユニバーサルロボットA/S

- 安川電機株式会社

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- ハードウェア

- ロボットアーム

- エンドオブアームツール(EOAT)

- 溶接ガン

- グリッパー

- その他

- ロボットドライバー

- 研磨およびバリ取りツール

- センサー

- 電池

- モーター

- コントローラー

- その他

- ソフトウェア

耐荷重容量別

- 5kg未満

- 5~9キロ

- 10~20キロ

- 20kg以上

アプリケーション別

- マテリアルハンドリング

- 組み立てと分解

- 溶接とはんだ付け

- パレタイジングとデパレタイジング

- 調剤

- ポジショニング

- テスト

- ソート

- その他

業界別

- エレクトロニクス

- 自動車

- 製造業

- ロジスティクス

- 食品・飲料

- 化学薬品

- 医薬品

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 26億9000万米ドル |

| 2033年の予想収益 | 651.8億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 42.5% |

| 対象セグメント | コンポーネント別、耐荷重別、用途別、業界別、地域別 |

| 主要企業 | ABB、AUBO Robotics Inc.、ComauS.pA、DENSO Robotics、EPSON Robots、F&P Robotics AG、Fanuc Corporation、FrankaEmika GmbH、KUKA AG、Precise Automation, Inc.、Rethink Robotics, Inc.、Universal Robots A/S、安川電機株式会社、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |