市場シナリオ

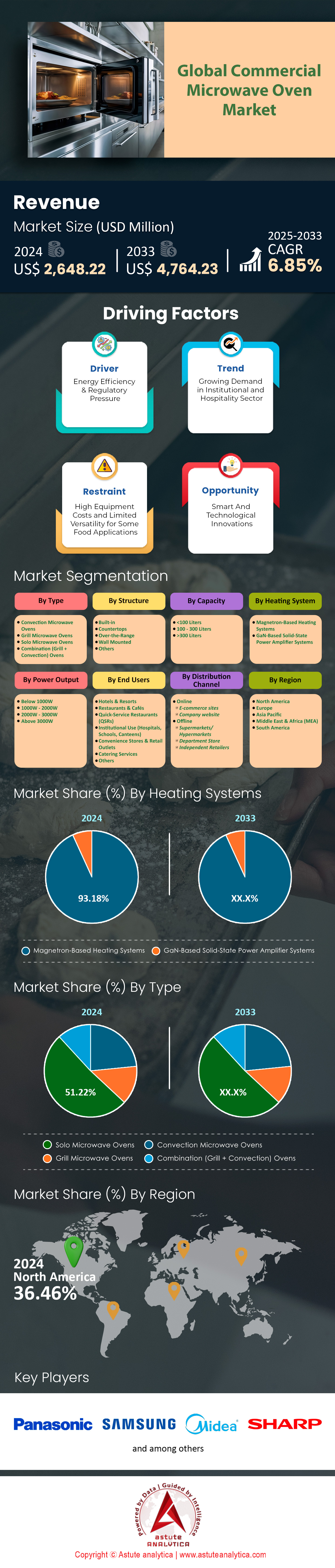

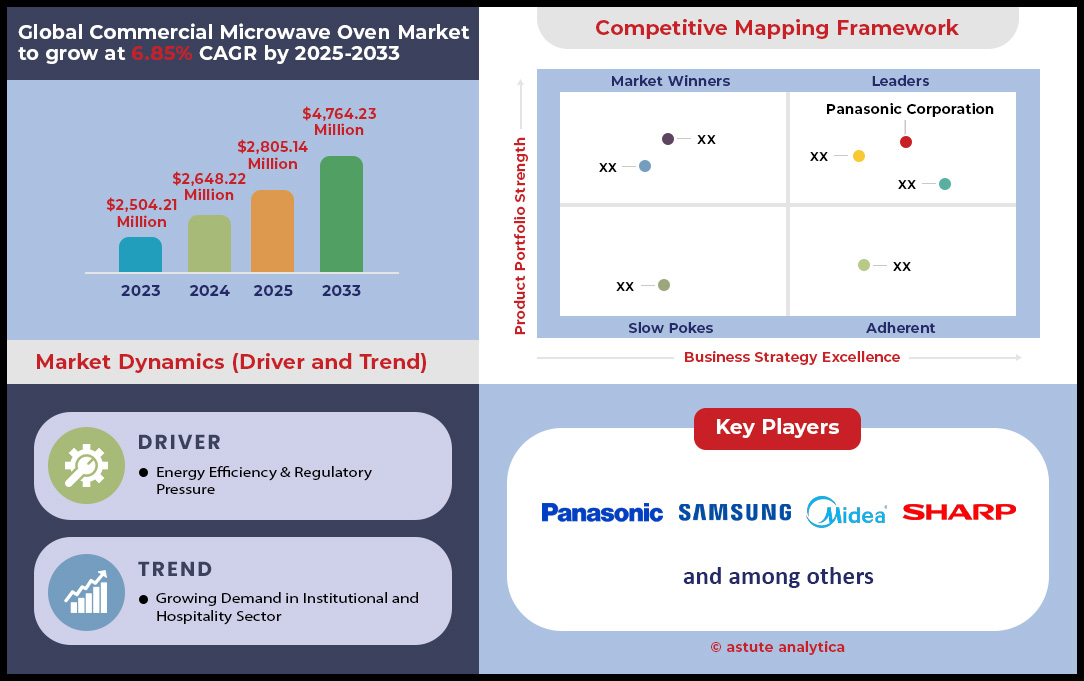

業務用電子レンジ市場は2024年に26億4,822万米ドルと評価され、2025~2033年の予測期間中に6.85%のCAGRで成長し、2033年までに47億6,423万米ドルの市場評価額に達すると予測されています。.

世界の業務用電子レンジ市場における需要は、基本的に食品サービス業界全体における階層化された用途、つまり稼働頻度によって定義される構造によって決定されます。メーカーはこれらの機器を特定の耐久性基準を満たすように設計しており、ヘビーデューティー業務用電子レンジは1日200回以上の使用に耐えるように設計されているため、クイックサービスレストランのような大量の利用者が集まる環境に不可欠な製品となっています。この階層に続く中型モデルは、1日約150回の使用に耐えられるよう堅牢に設計されており、忙しいカフェや中規模レストランのペースに最適です。オフィスの休憩室、病院のラウンジ、売店など、それほど要求の厳しくない環境向けには、1日最大50回の使用でも信頼性の高い性能を発揮する軽量業務用電子レンジが設計されています。この細分化により、あらゆるタイプの業務用厨房が、日々の稼働ペースとスループットの要件にぴったりと合う製品を見つけることができ、現代の食品サービスにおける基盤としての電子レンジの役割を確固たるものにしています。.

業務用電子レンジ市場の具体的な用途を深く掘り下げていくと、キッチンのワークフローとスピードを最適化する上で、この機器が重要な役割を果たしていることがわかります。例えば、需要を牽引する主要な性能指標の一つは、家庭用電子レンジでは7分以上かかるジャガイモを、業務用電子レンジなら3分以内で調理できる能力です。この効率性は極めて重要です。さらに、大容量の業務用電子レンジの中には、高さ4インチのフルサイズスチームパンを2つ同時に収納できるものもあり、この実用性はバッチ調理にも応用できます。市場を牽引する中核機能は、調理、解凍、再加熱であり、中でもソース、サイドディッシュ、デザートを顧客に提供する直前に、最適な温度に再加熱することが重要な用途となっています。この機能は、最も需要の高いピーク時でも、常に2分以内という迅速なサービス時間を維持するために、プログラム可能な高スループットの電子レンジに大きく依存しているクイックサービスレストランにとって、おそらく最も重要です。.

業務用電子レンジ市場における主な調査結果

- 使用頻度の高い業務用電子レンジの平均寿命は、大規模なサービスまたは交換まで 7 ~ 8 年です。.

- クイックサービスレストラン (QSR) チェーンでは、通常、1 つの店舗につきキッチンごとに 2 ~ 4 台の業務用電子レンジが稼働しています。.

- 世界有数のホテルチェーンでは、食品サービスのサポートとして、客室 35 ~ 50 室ごとに業務用電子レンジ 1 台を設置しています。.

- 食品加工工場では、ユニットあたり 200 リットルを超える容量のバッチ式電子レンジが頻繁に使用されます。.

- 大容量の業務用電子レンジは、処理ペースの速い施設内のカフェテリアで、1 台あたり 1 時間あたり最大 60 食を処理します。.

- 最も速い業務用電子レンジモデルは、食品の種類と出力定格に応じて、わずか 15 ~ 30 秒で標準的な分量を調理します。.

- クラウド キッチンとゴースト キッチンでは、電子レンジ 1 台あたりの 1 日あたりの平均使用率が 250 回の加熱サイクルを超えていると報告されています。.

- 複数の拠点を持つホスピタリティブランドでは、摩耗や頻繁な使用により、業務用電子レンジの約 18 ~ 22% が毎年交換されています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

業務用電子レンジ市場における機器の寿命と耐久性の分析

厨房機器に投資するあらゆる企業にとって、総所有コストと想定耐用年数は最も重要であり、市場は長期的な価値の提供を中心に構築されています。頻繁に使用される業務用電子レンジの想定耐用年数は、その堅牢な構造の証として、控えめに見積もっても 7 ~ 8 年です。ただし、この耐用年数は固定された上限ではありません。使用頻度が低い機器や適切なメンテナンスが行われた機器の場合、動作寿命は容易に 10 年以上まで延長できます。この優れた耐久性は、日々の機器の安定した可用性とパフォーマンスに依存する食品サービス事業者にとって、高い投資収益率を保証します。この長寿命は、これらの機器がプロの環境の過酷さに耐えられるように設計されている直接的な結果であり、家庭用の電子レンジとはまったく対照的です。.

業務用電子レンジ市場におけるこれらの製品の驚異的な耐久性は、個々の内部部品の高品質と長寿命性に根ざしています。加熱の中心となるマグネトロン管は、多くの標準的な業務用モデルで約2,000時間の動作が保証されており、信頼性の高いサービス提供期間を長期間にわたって確保しています。さらに、高電圧トランスやコンデンサなどの他の重要な内部部品も、それぞれ通常3,000時間という驚異的な動作時間を想定して設計されており、機器の長期的な性能をさらに支えています。小型で高頻度に使用される部品でさえ、耐久性を重視して設計されています。業務用電子レンジ内のリレースイッチは、約125,000回の使用に耐える高サイクル寿命を実現しています。こうした部品レベルの耐久性こそが、市場における耐久性に対する高い評価の基盤であり、購入者に過酷な日常使用にも耐えうる機器を保証しているのです。.

業務用電子レンジ市場の世界貿易動向のマッピング

市場におけるグローバルサプライチェーンは、ダイナミックかつ高度に集中したネットワークであり、製造力は主にアジアに集中しています。2023年には、中国が世界市場への電子レンジ輸出総額36億5000万ドルという巨額の金額を記録し、揺るぎないリーダーとしての地位を固めました。この数字は、中国の生産能力とコスト効率の高い製造における優位性を強調しており、世界中の販売業者やバイヤーにとって主要な供給源となっています。.

僅差でマレーシアが2023年に第2位の輸出国となり、輸出額は4億5,600万ドルと大きく伸びました。消費面では、米国が電子レンジの最大輸入国として際立っており、2023年の輸入市場規模は15億7,000万ドルと大きくなっています。この旺盛な輸入需要は、米国の外食産業の規模と、業務用厨房機器の新規購入および交換に対する継続的な需要を浮き彫りにしています。.

業務用電子レンジ市場の世界貿易とサプライチェーンは主に中国に集中している

- 2024年の電子レンジの最大の輸入国は米国で、輸入額は16億7000万ドルに達し、その巨大な商業需要を物語っている。.

- 2023年11月から2024年10月までの間に、中国は電子レンジの輸出出荷を29,793件促進した。.

- 中国からのこれらの出荷は 2,321 の異なる輸出業者から調達されており、多様な製造基盤が浮き彫りになっています。.

- これらの中国からの輸出品は世界中の 3,181 人のバイヤーに配布されました。.

- 2024年10月だけでも、中国から輸出された電子レンジは1,759台ありました。.

- マレーシアは2024年に中国に次いで第2位の輸出国となり、輸出額は4億5,600万ドルに達した。.

トレンド分析により、スマート、プログラム可能、高速オーブンへの移行が加速していることが判明

業務用電子レンジ市場は、単純な加熱機器から、洗練されたインテリジェントな調理プラットフォームへと急速に進化しています。メニューの一貫性と操作効率を確保するために、高度なプログラミング機能を統合することが主流となっています。例えば、パナソニック NE-17523 などのハイエンドモデルには現在、最大 90 個のプログラミング可能なメモリパッドが搭載されており、Midea 1025F1A は最大 100 個の自動メニューをプログラムして保存できます。これにより、キッチンは特定の料理の正確な調理サイクルを固定できるため、スタッフのトレーニング時間が短縮され、コストのかかる調理のばらつきが排除されます。この傾向は、多段階調理の採用によってさらに強化されています。アマナとパナソニックのプレミアムモデルは現在、4 段階または 5 段階の調理を提供し、1 つのプログラムで解凍サイクルからフルパワー調理段階までシームレスに移行し、手動介入なしで最適な結果を得ることができます。.

スピードは依然として重要な推進力であり、マイクロ波技術と高速コンベクションを融合させたコンビネーションオーブンの革新を後押ししています。業務用電子レンジ市場におけるこれらの高性能機種は、キッチンのスループットを根本から変えつつあります。Merrychef conneX 12などのモデルは、従来のオーブンよりも最大20倍速く調理でき、60秒以内に完璧に焼き上がったトーストサンドイッチを作ることができます。このレベルの性能は、コーヒーショップやクイックサービスレストランなど、回転率の高い店舗には不可欠です。このスピードに必要な電力の増加も注目すべき傾向であり、これらの高速オーブンの多くは現在、専用の20アンペア回路で動作しています。これは、旧式の低出力モデルで必要だった10~15アンペアから大幅に増加した値です。

セグメント分析

Solo業務用電子レンジ:ハイリスク市場における揺るぎない優位性

変化のスピードが速く、要求の厳しい業務用電子レンジ市場において、単機能電子レンジは万能型ではなく、スピードという一つの分野に特化することでリーダーシップを維持しています。51.22%を超える市場シェアを誇る単機能電子レンジの優位性は、限られた用途に特化したツールとしての役割に根ざしており、比類のない効率性で限られた作業を実行するように設計されています。プロの厨房では、チョコレートを溶かしたり、バターを柔らかくしたり、注文に応じて個別に素早く温め直したりするなど、サービスを迅速に行うための重要な「補助機能」として、単機能電子レンジが頼りにされています。「カオスデフロスト」などの高度な機能は、ランダムな電力パルスを利用して従来の方法よりもはるかに速く食材を解凍するため、単機能電子レンジは欠かせない存在となっています。余分な機能よりもコア機能に重点を置いているからこそ、単機能電子レンジは高い需要と普及率を誇っています。複合型電子レンジのような複雑さやコストを伴わずに、運用上のボトルネックである時間を解決できるのです。.

事業者の視点から見ると、業務用電子レンジ市場における財務的メリットと運用上のメリットはどちらも同様に魅力的です。単体モデルは初期投資が低いため、業務用機器への最も手頃なエントリーモデルとなっています。初期購入後も、1日あたりの電気消費量は1ドル未満で、予熱を必要とする従来の電子レンジとは異なり、使用時のみ電力を消費するため、大幅な節約となります。さらに、これらのユニットはプロの厨房の厳しい現実に合わせて設計されています。簡素化された操作性は時間を大幅に節約し、離職率の高い業界で知られる新入社員のトレーニング期間を大幅に短縮します。電子レンジは周囲熱を発生させずに食品を加熱するという事実は重要な利点であり、より快適な作業環境に貢献し、高価なHVACシステムへの経済的負担を軽減します。.

- 軽量の業務用電子レンジは、1 日あたり約 50 回の使用に耐えられるよう頑丈に作られており、中重量の業務用電子レンジは、1 日あたり最大 150 回の使用に耐えられるよう設計されています。.

- ソロ モデルは設置面積が小さく、重量も軽いため、カウンタートップ、調理エリアの下、または壁に取り付けるなど柔軟に設置でき、貴重なキッチン スペースを最大限に活用できます。.

- 故障すると廃棄されることが多い家庭用モデルとは異なり、業務用の高耐久性電子レンジは修理可能であることを特に念頭に設計されており、機器の寿命全体にわたって総所有コストを大幅に削減します。.

- 高級キッチンでは、瓶の殺菌、生地の発酵、シロップの準備など、焦げ目をつけたり焼いたりする機能よりもスピードと正確なパワーが重要な作業に電子レンジは欠かせません。.

- 電子レンジの直接加熱方式は、厨房の過熱を防ぐため、スタッフの快適性が向上し、空調の負荷が軽減されて光熱費が直接的に削減されるという重要な利点があります。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

マグネトロン技術:業務用電子レンジ市場の揺るぎない原動力

急速な技術進化にもかかわらず、マグネトロンベースの加熱システムは、市場シェア93%という驚異的なシェアを占め、依然として市場の揺るぎない原動力となっています。この永続的な普及は、イノベーションの欠如によるものではなく、マスマーケットの代替品が挑戦することのできない、無敵のコストパフォーマンスの直接的な結果です。マグネトロンの世界生産量は2024年に2億台を超えると予想されており、規模の経済は莫大であるため、高出力マイクロ波を生成する最も費用対効果の高い方法となっています。高度なソリッドステートRFパワートランジスターも存在しますが、その価格は非常に高いため、手頃な価格で信頼性が高く強力な加熱を優先する大多数の商業事業者にとっては経済的に実現不可能です。マグネトロンはまさにそれを提供し、迅速な調理に必要な生のパワーを、実績のある手頃な価格のパッケージで提供します。.

業務用電子レンジ市場におけるマグネトロンのリーダーシップは、その性能、信頼性、そして管理しやすい総所有コストによってさらに確固たるものになっています。業務用厨房ではスピードが求められ、最大 4 つのマグネトロンを搭載したヘビーデューティー電子レンジモデルは 2100 ワット以上の電力を供給でき、加熱時間を大幅に短縮します。この技術は強力なだけでなく、驚くほどの耐久性を備え、長期間の使用に耐えるように作られています。重要なのは、故障が発生した場合のコストが予測可能で管理しやすいことです。マグネトロン全体の修理には通常平均 150 ドルから 350 ドルかかりますが、これはオーブン全体を交換するよりも企業にとってはるかに受け入れやすい費用です。さらに、この成熟した技術は進化し続けています。インバーター技術を新しいマグネトロンベースのシステムに統合することで、電力消費を最大 15% 削減できることが実証されており、この確立された強力な技術が現代のエネルギー効率の要求にも依然として適応できることを証明しています。.

- 新興のソリッドステート電子レンジは、精密な加熱機能を備えているものの、マグネトロンベースの電子レンジよりも資本価格が 20 ~ 25% 高いため、ニッチな用途への採用が制限されています。.

- 多くの標準的な業務用電子レンジには、2 つの強力なマグネトロンが搭載されており、より高い出力レベルでより速い調理を可能にしながら、作業負荷を分散してコンポーネントの寿命を延ばす設計となっています。.

- ソリッドステート RF トランジスタはマグネトロンより最大 10 倍長い寿命を誇りますが、この長期的な利点は、ほとんどの企業にとって法外な先行投資を上回るものではありません。.

- 商用グレードのマグネトロンの交換部品は非常に手頃な価格で、通常は 50 ~ 150 ドル程度なので、メンテナンス予算を低く抑えて予測可能にすることができます。.

- マグネトロンのシンプルで堅牢な真空管構造は、蒸気や油脂から食品の量の変化まで、稼働中の業務用オーブン内の過酷で変化に富んだ条件に非常に耐性があります。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

米国:スピードとパワーへの飽くなき需要で世界の輸入を独占

現在、北米は世界市場の36.46%という最大のシェアを占めています。そのうち80%以上を米国が占めています。米国はまた、高性能機器への飽くなき需要に支えられ、世界の業務用電子レンジ市場において最も収益性の高い地域でもあります。2023年には、世界最大の輸入国としての地位を確固たるものにし、輸入額は驚異的な15億7000万ドルに達しました。この輸入量の大部分、正確には19,731,100台は、中国のみから調達されました。この需要は、極めて高い耐久性が求められる消費パターンによって推進されており、ファストフードレストランの電子レンジは1日200回以上の使用に耐える必要があります。市場を支配しているのは、3000ワットのRC30S2モデルがベストセラーであるアマナなどの強力なブランドです。この需要をさらに具体化するために、アマナのモデルは、標準的な深さ 4 インチのハーフサイズ パン 2 つを収容できるように設計されており、新しい高速コンビネーション オーブンには専用の 20 アンペアの回路が必要となり、市場がより強力なソリューションへと移行していることを反映しています。.

パワーへのこだわりは、スピードと保守性へのこだわりと相まって、ますます高まっています。業務用電子レンジ市場の売上を牽引する重要なトレンドの一つは、高速コンビネーションオーブンの導入です。60秒以内でサンドイッチを調理できるMerrychef conneX 12のようなモデルは、もはやなくてはならない存在になりつつあります。流通は、これらの機器を全国に配送する全国規模のレストランサプライチェーンによって効率的に行われています。事業継続性を確保するため、高耐久性モデルには3年間のオンサイト保証が標準となっています。さらに、ベントレスオーブンの普及も売上を加速させています。ベントレスオーブンは、高価な換気設備を必要とせず、従来とは異なる場所への柔軟な設置が可能で、拡大し続けるフードサービス業界の需要に対応しています。.

アジア太平洋地域:比類のない製造拠点と市場成長の震源地

アジア太平洋地域は、世界の業務用電子レンジ市場の紛れもない原動力として機能し、主要な製造拠点であると同時に、急速に拡大する消費者基盤としても機能しています。中国の製造業における優位性は絶対的で、2023年には2,321社の多様な輸出業者を背景に、65,756,800台という膨大な量を輸出しました。2023年末から2024年末にかけて、これらの輸出業者は3,181社のグローバルなバイヤーネットワークへの29,793件の個別出荷を管理しました。マレーシアは世界第2位の輸出国としての地位を確固たるものにしており、2023年には4億5,600万ドル相当の電子レンジを出荷しました。この製造力は、韓国のLGエレクトロニクスなどの企業によってさらに実証されており、同社は2024年に912件、6,613トンの業務用電子レンジを出荷しました。.

この広大な地域において、需要パターンは多様です。日本は依然として主要な輸入国であり、2023年には中国から3,648,410台を輸入すると見込まれています。一方、市場を独占しているのは、業界大手のパナソニックです。アジア太平洋地域の新興経済国における需要パターンは、急増するカフェやレストランの新規開業に対応するための、信頼性が高く費用対効果の高い小型から中型モデルへのニーズが特徴です。同時に、オーストラリアやシンガポールなどの先進国市場では消費動向が進化しており、欧米市場で人気の高速オーブンやコンビネーションオーブンへの明確なシフトが見られます。こうした二面的な需要により、この地域は近い将来、業務用電子レンジ市場において中心的な役割を担うことが確実視されています。.

欧州:効率性、コンプライアンス、コンパクトな設計を優先する成熟市場

欧州の業務用電子レンジ市場は成熟し、高度化が進んでおり、購入決定は厳格な規制と運用効率に大きく左右されます。主要国からの輸入量は非常に大きく、英国は2023年に中国から3,899,110台、ロシア連邦は3,939,220台を輸入しました。市場を特徴づけるトレンドとして、エネルギー効率への強い関心が高まっており、新モデルはスタンバイモードでの消費電力をわずか2~7ワットに抑えるように設計されています。この需要がイノベーションを促し、英国に拠点を置くメリーシェフは、ベントレス高速技術のリーダーとして台頭しています。市場は、信頼性と高度な機能で高い評価を得ているパナソニックやメリーシェフといった老舗ブランドが独占しています。.

消費パターンは特定の分野と密接に結びついています。大陸に数多く存在するパブやホテルのレストランでは、料理の再加熱や仕上げによく使用されています。市場は厳格なコンプライアンスにも準拠しており、すべての販売においてCEおよびRoHS指令の安全および材料に関する指令への準拠が義務付けられています。病院や学校などの施設給食では、複雑なプログラム制御のオーブンよりも、耐久性がありシンプルなダイヤル操作のオーブンが特に求められています。この堅牢なエコシステムは、専門の給食機器サプライヤーによって支えられており、流通管理と重要なアフターサービスの提供によって、パナソニックのマグネトロンのような部品が約136.64ユーロで容易に入手可能となっています。.

業務用電子レンジ市場のトップ企業

- GEアプライアンス

- パナソニック株式会社

- サムスン電子

- LGエレクトロニクス

- アルトシャーム株式会社.

- メニューマスター

- ネクセル

- アマナ

- 美的グループ

- LGエレクトロニクス

- ボッシュ・シーメンス・ホームアプライアンスグループ

- エレクトロラックスAB

- シャープ株式会社

- 株式会社東芝

- ワールプール社

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- コンベクション電子レンジ

- グリル電子レンジ

- ソロ電子レンジ

- コンビネーション(グリル+コンベクション)オーブン

構造別

- 内蔵

- カウンタートップ

- オーバー・ザ・レンジ

- 壁掛け

- その他

容量別

- 100リットル未満

- 100~300リットル

- 300リットル以上

暖房システム

- マグネトロンベースの暖房システム

- GaNベースのソリッドステートパワーアンプシステム

出力別

- 1000W以下

- 1000W~2000W

- 2000W~3000W

- 3000W以上

エンドユーザー別

- ホテル&リゾート

- レストラン&カフェ

- クイックサービスレストラン(QSR)

- 施設での使用(病院、学校、食堂)

- コンビニエンスストアと小売店

- ケータリングサービス

- その他

流通チャネル別

- オンライン

- 電子商取引サイト

- 企業ウェブサイト

- オフライン

- スーパーマーケット/ハイパーマーケット

- デパート

- 独立系小売業者

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- カンボジア

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |