市場のスナップショット

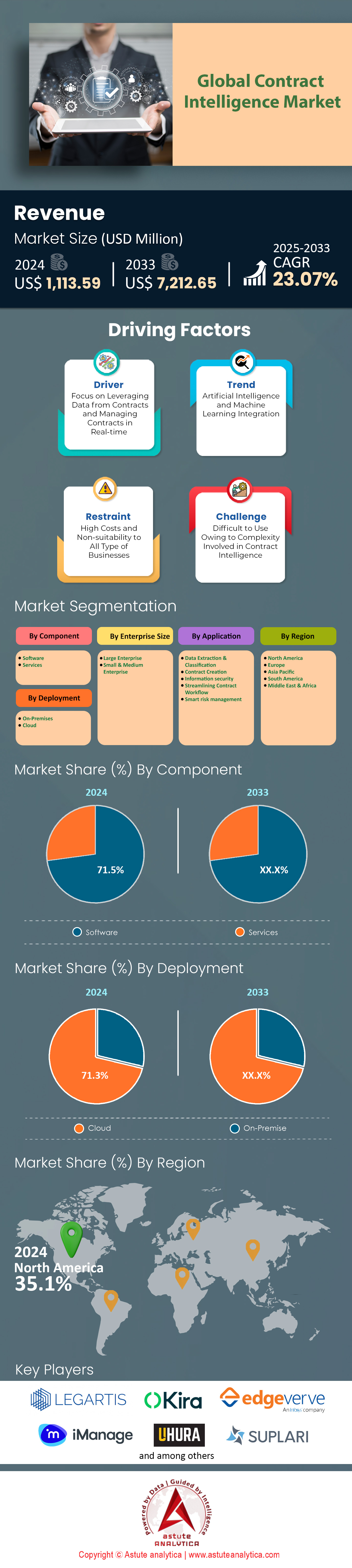

契約インテリジェンス市場は2024年に11億1,359万米ドルと評価され、2025年から2033年の予測期間中に23.07%のCAGRで成長し、2033年には72億1,265万米ドルの市場評価額を超えると予測されています。

契約情報市場における主な調査結果

- コンポーネント別では、ソフトウェア コンポーネントが契約インテリジェンス市場で 71.50% という大きなシェアを占めています。

- 導入面では、世界市場はクラウドベースのソリューションが圧倒的なシェア 71.3% を占めています。

- 企業規模に基づくと、大企業が契約インテリジェンスの最大の消費者となり、市場シェアの 71.20% を獲得しました。

- アプリケーションに関しては、契約インテリジェンスは主にスマートリスク管理に利用されています。このアプリケーションは2025年に29.2%という高い市場シェアを獲得しました。

- 北米は35%以上の市場シェアで市場リーダーです。

契約インテリジェンスとは、高度なテクノロジー、具体的には人工知能 (AI)、自然言語処理 (NLP)、機械学習 (ML) を法的契約の管理と分析に適用することを指します。

文書の保存と整理に重点を置く従来の契約管理とは異なり、契約インテリジェンスは、契約書の内容を理解することに重点を置いています。契約書を静的で非構造化テキスト(PDFやWord文書など)から、企業が対応できる動的な構造化データに変換します。

仕組み

- デジタル化とOCR: 光学文字認識(OCR)を使用して、スキャンした紙文書や画像ベースのPDFを機械が読み取り可能なテキストに変換します。

- パターン認識(NLP): ソフトウェアは契約書を「読み取り」、特定の法的文言、条項、日付、および主体を識別します(例:「正当な理由による契約解除」条項と「不可抗力」条項を識別する)。

- データ抽出: 人間によるデータ入力なしで、更新日、支払条件、責任上限、当事者名などの重要なメタデータを自動的に抽出します。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

戦略的転換:契約情報インテリジェンスの需要が爆発的に増加している理由

契約インテリジェンスへの需要は、もはや単なる紙のデジタル化というニーズによって推進されているのではなく、価値の漏洩を防ぎ、業務のスピードを加速するという喫緊の経済的要請によって推進されています。2024年と2025年には、市場は人手によるレビューが数学的に持続不可能になる転換点に達しました。かつては人間の専門家がレビューに92分かかっていた標準的な商業契約が、今ではAIモデルによってわずか26秒で処理されます。この大きな時間差が、契約インテリジェンス市場における需要急増の主因となっています。

スピードだけでなく、行動を起こさないことによるコストも導入を後押ししています。単純な契約処理の平均コストは6,900ドル、複雑な契約となると49,000ドルにまで跳ね上がり、企業は非効率性によって資本を失っています。手作業による契約業務は、企業にとって1時間あたり約122ドルの生産性損失をもたらしています。NetAppのような企業は、この反論を実証し、インテリジェンスツールを導入することで、1つのプロジェクトで250万ドルの絶対的なコスト削減を実現しました。組織が現状維持を許容できなくなったため、市場は成長を続けています。

「ビッグ4」プロバイダーとその主なサービス

契約情報市場は、4 つの異なる大手企業を中心に統合され、それぞれが特定の戦術的ニッチを切り開いています。

- Icertis:グローバル2000企業の中でも屈指の実力を誇る企業。年間経常収益(ARR)は2億5000万米ドルを超え、企業価値は最も近い競合他社の約3倍。Icertisは、企業全体にわたる高度な「契約インテリジェンス(ICI)」に注力しています。複雑な業種におけるコンプライアンス管理に優れ、 90か国にわたる商取引契約を管理しています。

- DocuSign: 2024年に目覚めた眠れる巨人。電子署名の枠を超え、「インテリジェント契約管理」(IAM)プラットフォームを立ち上げました。この方向転換は成功を収め、 25,000社の顧客がIAMを採用し、 1億5,000万件の契約を新しいNavigatorリポジトリに取り込んでデータ活用を図っています。

- Ironclad: 機敏なイノベーター。企業価値 32億米ドル 年間経常収益(ARR)推定 1億5000万米ドルを誇るIroncladは、最新技術を駆使する法務チームにとって最適な選択肢です。同社のサービスは「AIアシスト」と迅速な導入を中心としており、ユーザーが 7000件の契約書 。

- Sirion: リスク管理のスペシャリスト。10 億米ドルの企業 価値と 700万件の契約 を誇るSirionは、高度な分析能力を提供します。Gartner 4.21点 、複雑な債務管理に最適なソリューションとなっています。

主な用途: インテリジェンスが多用される場所

契約インテリジェンス市場では現在、リスク軽減、サプライ チェーンの可視性、規制コンプライアンスという 3 つの重要な分野で最も積極的な導入が進んでいます。

リスクシナリオでは、この技術は危険な負債を即座に顕在化させるために活用されています。例えば、EvisortのAIは現在、230種類の異なる条項をすぐに検出できる機能を備えており、法務チームは数千もの文書を「不可抗力」または「補償」リスクの有無について即座に監査できます。同様に、IroncladのAIも、セットアップ後すぐに175種類の標準条項を検出するために活用されています。

サプライチェーンと調達チームは、おそらく最も積極的なユーザーです。Sirionのプラットフォームは現在、100万社のサプライヤーとの関係管理に利用されており、人間のマネージャーが見落としている履行義務を可視化しています。さらに、規制圧力が高まる中、インテリジェンスツールを用いて30種類の契約パフォーマンス指標を追跡し(Icertisのクライアントで見られるように)、国境を越えたESGおよび法令遵守を確保しています。

主要な消費者と地理的集中

契約インテリジェンス市場の消費は、その範囲は拡大しているものの、北米および西ヨーロッパのフォーチュン 100 企業と規制産業に大きく集中しています。

フォーチュン100企業33社がIcertisを標準化しており、トップクラスの企業による利用が現在の市場の現実となっていることを示しています。銀行業界は膨大なユーザーを抱えており、例えばJPモルガンはこれらのワークフローを活用することで、年間36万時間の法務業務時間を節約しました。テクノロジー大手もまたヘビーユーザーであり、NetAppをはじめとするシリコンバレーの大手企業は、約2,000社の顧客にサービスを提供するIroncladなどのプラットフォームのユーザーベースを牽引しています。

地理的には、テクノロジーの開発は主に米国の拠点(サンフランシスコ、シアトル)で行われていますが、利用はグローバルに展開しています。Icertisは40言語でインテリジェンス業務をサポートし、Sirionは100言語での抽出業務を担当しています。しかし、運用拠点はグローバルです。DocuSignは180カ国に拠点を置き、Sirionの従業員は6大陸に分散しており、グローバルサプライチェーンに沿った利用パターンを反映しています。

トレンド、機会、競争

契約インテリジェンス市場は、「ハイパーインテグレーション」へのトレンドによって再編されつつあります。契約をサイロで管理するだけではもはや不十分であり、データはERPやCRMに流れ込む必要があります。IroncladはiPaaSを介して8,000ものエンタープライズアプリケーションへの接続を提供することでこの流れを活用し、Sirionは1,000ものシステムと同期できる「Integration Studio」を立ち上げました。契約をデータレイヤーへと変換し、ビジネス全体に情報を提供することが、ビジネスチャンスとなります。

世界的な契約情報市場における競争は熾烈を極めており、巨額の資本注入によってさらに加速しています。2024年だけでも、リーガルテック企業は356件の取引で過去最高の49億8000万米ドルを調達しました。各社は主に「AIの深度」と「機能の速度」を競っています。例えば、Ironcladは優位性を維持するために2024年に100以上の新機能をリリースしました。また、人材獲得競争も激化しています。DocuSignは販売チャネルを独占するために6,838人の大規模な従業員を抱え、Icertisは大規模顧客へのきめ細やかなサービス提供のために2,336人の従業員を雇用しています。

市場イメージを変える最近の動向

契約インテリジェンス市場における最も重要な変化は、「契約管理」から「契約インテリジェンス」への移行です。

DocuSignによるIAMプラットフォームの立ち上げは、最大のニュースです。彼らは署名の枠を超えた未来に賭けています。WhatsAppとの連携により20億人のユーザーにリーチすることで、契約のイメージを正式な法的文書から、流動的でモバイルファーストな合意へと変革しようとしています。

同時に、Ironcladは、その技術力の高さを証明することで、単なる「法務ツール」というイメージを払拭すべく積極的に取り組んできました。同社のプラットフォームは2024年に1,050万件のAI予測を生成しており、単なるワークフローツールではなく、契約インテリジェンス市場における本格的なデータ分析企業としての地位を確立しています。さらに、19種類のAIデータプロパティのデフォルト設定は、契約のための普遍的なデータ言語の構築を目指す、標準化への動きを示しています。

市場はリポジトリをめぐる争いからデータ軍拡競争へと進化しました。IcertisがForbes Cloud 100に6年連続で選出され、Sirionが顧客レビューで4.9つ星の評価を獲得したことから、自社のインテリジェンスが正確であるだけでなく、財務的にも変革をもたらすことを証明できる企業が勝者となるでしょう。

セグメント分析

エージェント型AIとシームレスなERP統合により、ソフトウェアイノベーションが業界をリード

コンポーネントベースでは、ソフトウェアコンポーネントが契約インテリジェンス市場において71.50%という大きなシェアを占めています。この優位性は、エージェント型AIの急速な導入に起因しています。エージェント型AIでは、自律型エージェントが意思決定を単なる提案ではなく、実際に実行するようになっています。主要ベンダーは現在、「Copilot」機能を重視しており、数秒以内に法務文書を作成し、法務ワークフローを根本的に変革しています。さらに、SalesforceとSAP Aribaの緊密な統合コネクタが標準となり、営業チームは主要システムを離れることなく契約書を作成できるようになりました。高度な自然言語処理により、従来の紙契約書を高精度にデジタル形式に一括移行することが可能になりました。その結果、契約インテリジェンス市場は、企業運営の中枢神経としてソフトウェアに依存しています。

- ノーコード プラットフォームにより、法務チームは IT サポートなしでワークフローを変更できるようになります。

- ネイティブ電子署名のバンドルにより、総所有コストが大幅に削減されます。

- モバイル アプリケーションが利用可能であるため、役員の出張中でも承認サイクルが継続されます。

ベンダー統合戦略は市場環境を一変させており、購入者は断片化されたポイントソリューションよりも包括的なスイートを好むようになっています。APIファーストのアーキテクチャにより、これらのプラットフォームは人事システムや財務システムとスムーズに連携し、統合されたデータエコシステムを構築できます。さらに、自動バージョン管理により、メールベースの交渉に伴うリスクが排除されます。このように、ソフトウェアは契約インテリジェンス市場において紛れもないバックボーンであり、継続的な機能アップデートを通じて効率性を向上させています。

マルチクラウドとハイブリッド戦略によるクラウドのスケーラビリティが世界的な導入を牽引

導入面では、世界の契約情報市場はクラウドベースのソリューションが圧倒的に優勢であり、71.3%という高い市場シェアを占めています。組織は、柔軟性と堅牢なセキュリティニーズのバランスをとるために、ハイブリッドクラウドおよびマルチクラウド環境を圧倒的に好んでいます。特に欧州では、データ主権に関する要件が、地域固有のクラウドホスティングの導入を促進し、現地法の遵守を確保しています。さらに、「サイバーストレージ」ソリューションへの移行は、複数のノードに断片化・分散することで、機密性の高い法務データを保護します。リアルタイムのコラボレーション機能により、分散した法務チームは文書を同時に編集できるため、オンプレミス環境における遅延は解消されます。このように、クラウドインフラストラクチャが参入障壁を下げるにつれて、契約情報市場は急速に拡大しています。

- ブラウザベースのアクセスにより、複雑なローカル ソフトウェアのインストールが不要になります。

- 自動セキュリティ パッチにより、新たなサイバー脅威に対する即時の保護が確保されます。

- クラウドの災害復旧プロトコルは、優れたビジネス継続性保証を提供します。

スケーラブルなストレージアーキテクチャは、企業データの指数関数的な増加にも容易に対応し、オンプレミスサーバーでは対応できないAIワークロードをサポートします。運用コストモデルは、多額の初期ハードウェア投資を削減できるため、CFOにとって魅力的です。さらに、リモートワークの普及により、どこからでも法的リポジトリにアクセスできることの必要性が恒久的に高まっています。その結果、契約情報市場において、クラウド導入は依然として最も好まれる提供方法となっています。

大企業はM&Aのスピードとガバナンスニーズを通じて消費を促進

企業規模別では、大企業が契約インテリジェンスの最大の消費者となり、市場シェアは71.20%と最も高い水準に達しました。これらの複合企業は、国境を越えた合併・買収(M&A)におけるデューデリジェンスを迅速化するために高度なツールを活用し、データルームの処理時間を数週間から数日に短縮しています。グローバルに展開する子会社は、多様な法域において一貫した法的基準を維持するために、集中管理されたリポジトリを活用しています。さらに、法務センター・オブ・エクセレンスの設立は、膨大な調達案件を効率的に処理するための自動化に大きく依存しています。これらの大企業は、数千件もの販売契約を自動化することで取引のスピードを向上させており、ROI(投資収益率)の実現も迅速に行われています。このように、大企業は業務の俊敏性を維持するために契約インテリジェンス市場を活性化させています。

- 「ガーディアン エージェント」は、AI のアクションを自律的に監視および監査するために展開されます。

- 自動化された ESG 追跡により、広大なサプライ チェーン全体にわたって持続可能性への取り組みが強化されます。

- レガシー アーカイブをデジタル化することで、長期契約に隠れた価値が発揮されます。

複雑な企業間契約には、エンタープライズグレードのソリューションにしか提供できない高度なマッピング機能が必要です。高額な訴訟費用は、監査対応を即座に行えるツールの導入を促しています。さらに、大手企業は知的財産を保護するため、自社独自のデータでトレーニングされた「ソブリンAI」モデルを優先しています。契約インテリジェンス市場は、こうした大規模な組織への導入が引き続き最大の収益源となっています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

インフレと債務監視による積極的なリスク管理アプリケーション

アプリケーションに関して言えば、契約インテリジェンスは主にスマートなリスク管理に利用されています。このアプリケーションは2024年に29.2%という高い市場シェアを獲得しました。システムが契約締結前にリスクを警告するようになったため、事後対応型の消火活動はプロアクティブな緩和戦略に取って代わられました。自動化された条項差異分析は、標準条件からの逸脱を即座に特定し、不正な賠償責任の発生を防止します。さらに、インフレ調整後の価格設定条項が自動的に発動・監視されるようになり、経済変動時のマージン確保に貢献しています。サプライチェーンの混乱は、ベンダーの義務と不可抗力の状況をリアルタイムで可視化することで軽減されます。その結果、リスク管理責任者は収益確保のために契約インテリジェンス市場を最優先課題としています。

- 信用監視の統合により、取引実行前に相手方の財務上の困難を警告します。

- 更新期限の遅れに関するアラートにより、不要な自動更新や収益の漏れを防止します。

- 不正検出アルゴリズムは支払い条件を分析して異常な行動パターンをフラグ付けします。

規制整合機能は、GDPRおよびCCPAの義務を動的に追跡し、違反によるペナルティを削減します。契約締結前にAIスコアリングによって曖昧な条件を明確にすることで、紛争の削減を実現します。さらに、責任上限分析により、組織が単一の取引で過剰なリスクにさらされることがないようにします。このように、スマートなリスク管理は、契約インテリジェンス市場において依然として重要な価値創造ドライバーです。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米が世界契約情報市場で35%のシェアを占める

北米は契約情報システム市場において依然として揺るぎない主力であり、2025年には35%という圧倒的な市場シェアを獲得する見込みです。この優位性は、リーガルテクノロジーへの巨額の資金投入によって構造的に支えられており、2024年には業界のスタートアップ企業が過去最高の49億8000万米ドルを調達したことからもそれが明らかです。北米はこれらのツールを購入するだけでなく、自ら構築しています。DocuSign、Ironclad、Icertisといった巨大企業の本社が米国のテクノロジーハブに集積しているため、導入は自然発生的かつ迅速に進んでいます。

主な要因は、人的法務業務にかかる法外なコストです。複雑な契約を手作業で処理すると49,000米ドルかかるため、米国企業は利益率確保のために積極的に自動化を進めています。その結果、フォーチュン100企業33社がIcertisを標準採用しており、米国市場が契約インテリジェンスをオプションのソフトウェアではなく、重要な企業資産と見なしていることが証明されています。

アジア太平洋地域が欧州を追い抜き、市場規模で第2位を獲得

北米に次いで、アジア太平洋地域は契約情報市場の消費において2番目に大きなハブへと急成長を遂げました。この成長は、法令遵守だけでなく、複雑なサプライチェーンへの依存によっても促進されています。Sirionのようなプラットフォームは100万社ものサプライヤーとの関係を管理しており、この取引量の大部分は、可視性が極めて重要な中国、インド、東南アジアの製造拠点から発生しています。この地域はまた、業界を牽引する人材のエンジンでもあります。IcertisやSirionといった大手プロバイダーは、合計3,000人以上の従業員の大部分をインドに抱えており、専門知識に基づく地域密着型のエコシステムを構築しています。

さらに、この地域のモバイルファーストのビジネス文化が独自の導入パターンを推進しており、世界中で 20 億人のユーザーを獲得している DocuSign の WhatsApp コネクタなどの統合は、従来のデスクトップ契約ワークフローを回避することが多い APAC 市場で最も高い機能的有用性を示しています。

欧州は規制の複雑さを活用して契約情報市場の着実な成長を促進

欧州は、契約インテリジェンス市場において、手作業による契約管理を法的に危険にさらす、断片化された規制環境を背景に、依然として第3位の地位を維持しています。欧州市場では、純粋なスピードよりも「コンプライアンス第一」のインテリジェンスが重視されています。EUの厳格なデータおよびAI規制により、企業は27の異なる管轄区域におけるGDPRおよびESG遵守状況を即座に監査するために、230種類もの条項を識別できるプラットフォームに依存しています。言語の多様性はここで譲れない要件であり、インテリジェンス業務において40言語を積極的にサポートするIcertisのようなプラットフォームへの需要が高まっています。

アジア太平洋地域に比べると導入件数は少ないものの、欧州での導入ははるかに複雑です。欧州の企業はインテリジェンスツールを活用して30種類のパフォーマンス指標を追跡し、国境を越えた契約が欧州大陸の複雑な法的義務網に違反しないよう努めています。

契約情報市場における最近の動向トップ10

- SirionがAgenticOSを発表: 2025年10月、SirionはagentOSとAskSirionを発表し、静的なCLMから、自律型エージェントが人間の介入なしに協調してドラフト作成、交渉、リスク評価を処理する「インテリジェンスシステム」へと移行した。

- DocuSign IAM 拡張: DocuSign は、2025 年 11 月に Intelligent Agreement Management (IAM) プラットフォームを新しい Navigator API で更新し、企業が外部の ERP システムから何百万もの従来の契約を取り込み、構造化し、検索できるようにしました。

- Ironclad AIエージェント: Ironcladは2025年11月に新たな「エージェントAI」をリリースしました。これは、法務担当者アシスタントに加え、特定の受付および修正担当エージェントを搭載し、法的依頼の「受付窓口」を完全に自動化するものです。

- LegalOnシリーズE資金調達: LegalOn Technologiesは、2025年7月にシリーズE資金調達で5,000万米ドルを調達し、その資金を使用して契約レビューから本格的な案件管理へと事業を拡大し、米国市場への浸透を加速しました。

- ContractPodAi Leah AgenticOS: 2025年10月、ContractPodAiは、契約インテリジェンス市場における複雑なロジックに対応するため、OpenAIの最新推論モデルを活用し、法務および財務機能にわたる複数のAIエージェントを統括するように設計されたプラットフォーム、Leah AgenticOSを発表しました。

- Agiloft「AIをあなたらしく活用」: Agiloftは2025年2月にホワイトボックスAI機能を導入し、AIの推論プロセスをユーザーに透明化するとともに、法務チームが独自の再利用可能なプロンプトライブラリを構築できるGenAI Prompt Labを提供しました。

- トムソン・ロイターのCoCounselアップデート: 2025年11月、トムソン・ロイターはCoCounselにエージェントワークフローを追加し、最大10,000件の文書を同時に「一括文書レビュー」することで、迅速なM&Aデューデリジェンスを可能にしました。

- LinkSquares 自律スコアリング: LinkSquares は、ユーザーによるクエリを必要とせずに、契約ポートフォリオ内の非準拠条項や更新リスクを積極的に監視する自律リスク スコアリング エージェントを 2025 年 4 月にリリースしました。

- Icertis Vera AI: Icertis は、業界固有の垂直コンプライアンス向けにクラス最高の LLM を活用する OmniModel 戦略を活用して、2025 年初頭に次世代 AI エンジンである Vera を自社のプラットフォームに統合しました。

- Icertis の戦略的認知: 2025 年後半までに、Icertis は CLM の Forrester Wave でリーダーとして認められ、特に Copilot の採用率とエージェント ワークフローを Microsoft Dynamics 365 に統合する能力が評価されました。

紹介されている主要企業一覧:

- アドリブ

- ブライトリーフソリューションズ

- 導電性

- コンガ

- コルティカル.io

- デロイト(タージ)

- DocuSign(シールソフトウェア)

- ドネリー・ファイナンシャル・ソリューションズ(eBrevia)

- エヴィソート

- FTIコンサルティング(FTIテクノロジー)

- ゲップ

- 氷のような

- iManage

- インフォシス(EdgeVerve Systems)

- キラシステムズ

- 知ることができる

- レガルティス

- MRI ソフトウェア (レバートン)

- スクライアナリティクス

- ウフーラソリューションズ

- スプラーリ

- ウィプロ

- その他の主要プレーヤー

市場セグメンテーションの概要:

コンポーネント別

- ソフトウェア

- サービス

展開別

- オンプレミス

- 雲

企業規模別

- 大企業

- 中小企業

アプリケーション別

- データ抽出と分類

- 契約の作成

- 情報セキュリティ

- 契約ワークフローの合理化

- スマートなリスク管理

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |