サイバー戦争市場:コンポーネント(ソリューションとサービス)、サイバー戦争の種類(サイバー攻撃、スパイ活動、破壊活動、その他)、アプリケーション(防衛、政府機関、航空宇宙、国土安全保障、企業、その他)、地域、市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年3月26日 | | レポートID: AA03251246

市場シナリオ

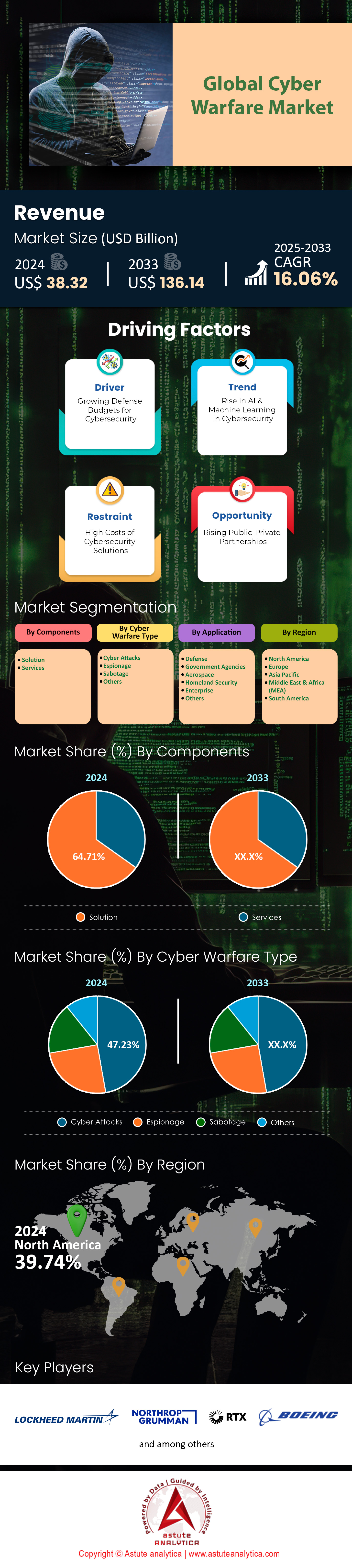

サイバー戦争市場は2024年に383.2億米ドルと評価され、2025年から2033年の予測期間中に16.06%のCAGRで成長し、2033年までに1,361.4億米ドルの市場評価額に達すると予測されています。.

世界的なサイバー戦争市場は、大規模なサイバー攻撃の増加とデジタル技術の急速な導入を背景に、価値と複雑性の両面においてかつてないほどの急成長を遂げています。この成長は、ユナイテッドヘルス・グループに28億7000万米ドルの損失をもたらしたChange Healthcareの情報漏洩や、100社以上の顧客に影響を与えたSnowflakeのデータ漏洩といった重大インシデントに代表される、高度な攻撃の頻度増加によっても影響を受けています。こうした出来事は、世界中の組織が直面する深刻な財務および運用リスク、そして高度なサイバー防御対策の緊急性を浮き彫りにしています。.

エアバスSE、BAEシステムズplc、ブーズ・アレン・ハミルトンInc.、シスコシステムズInc.、IBM、ロッキード・マーティンCorporation、ノースロップ・グラマンCorporationなどの主要企業は、最先端の脅威インテリジェンス、データ保護、マネージドセキュリティソリューションの開発を通じて、サイバー戦争市場を支配しています。200億ドルを超える多額の米国連邦政府支出に支えられ、北米が市場をリードする一方で、アジア太平洋や中東などの他の地域も、サイバー脅威の拡大により急速な成長を遂げています。米国の国家サイバーセキュリティ向上に関する大統領令やEUのGDPRなど、世界中の規制の枠組みが、サイバーセキュリティインフラへの投資をさらに加速させ、ゼロトラストアーキテクチャの採用を促進しました。同時に、世界中で400万人の労働力不足が、高度なサイバー脅威に対応する組織の能力に深刻な課題をもたらしています。.

今後、人工知能(AI)や量子コンピューティングといった新興技術がサイバー戦争市場の様相を大きく変化させ、防御力と攻撃力の両方を強化すると予想されています。AI主導のソリューションはリアルタイムの脅威検知を容易にし、複雑なタスクを自動化することでスキルギャップを埋めます。一方、量子コンピューティングは従来の暗号システムを破る可能性を秘めており、量子耐性を持つ暗号アルゴリズムの早急な開発が求められています。2025年までにIoTデバイスが750億台に増加すると予測されていることと相まって、これらの技術革新はデジタル戦争戦略を再定義し、堅牢なサイバー防御の実現に向けて、イノベーション、規制遵守、そして人材育成をこれまで以上に重視することになるでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:地政学的緊張の高まりがサイバー攻撃能力と防御能力への投資を促進

サイバー戦争市場における地政学的緊張の高まりは、国家主導のサイバー攻撃とそれに伴うサイバー能力への投資の大幅な増加につながっています。2024年には、ロシアによるウクライナへのサイバー攻撃が4,315件という驚くべき数に達し、主に政府サービス、エネルギー部門、防衛関連機関などの重要インフラを標的としました。これらの攻撃は、マルウェアの拡散やフィッシングといった戦術を用いて、機密データの窃取や業務妨害を目的としていました。同様に、中国による台湾へのサイバー攻撃は2024年に1日あたり240万回に急増し、政府システムや通信企業を標的としました。これらの数字は、地政学的影響力と戦略的優位性を獲得するための手段としてサイバー戦争がますます利用されていることを明確に示しています。.

こうした脅威への対応として、各国はサイバー防衛予算とサイバー戦争市場における能力を大幅に増強しています。米国の2025年度連邦予算は、新たなサイバー脅威への対策と連邦政府のサイバーセキュリティ対策の強化に多額の資金を割り当てています。この投資には、メモリセーフなプログラミング言語の導入やBGPセキュリティの強化といった、セキュリティ政策とインフラの近代化のための資金が含まれています。重点は、様々な脆弱性の排除と国家のサイバーレジリエンスの強化へと移行しています。さらに、官民連携とスキルベースのトレーニングイニシアチブに重点を置くことで、熟練したサイバーセキュリティ人材の緊急のニーズに対応しています。これらの投資は、進化するサイバー戦争の状況において、抑止力と戦略的資産として、防御手段と攻撃能力の両方を開発することを目指しています。.

トレンド: 将来の量子コンピューティングの脅威に対抗するための耐量子暗号の採用

サイバー戦争市場における量子コンピュータの潜在的な脅威への備えとして、組織が量子耐性暗号の導入を加速させています。2025年現在、IBMやGoogleといった大手テクノロジー企業を含む世界200以上の組織が、実世界のシナリオで量子耐性アルゴリズムをテストするためのパイロットプロジェクトを開始しています。これらの実装は、米国国立標準技術研究所(NIST)が選定したアルゴリズム、例えば汎用暗号化用のCRYSTALS-Kyberやデジタル署名用のCRYSTALS-Dilithiumなどに重点を置いています。この移行の緊急性は、「Harvest Now, Decrypt Later(今すぐ収穫、後で解読)」という脅威によって強調されています。これは、攻撃者が今日暗号化されたデータを傍受して保存し、将来量子コンピュータが解読できるほど強力になるまで待つ可能性があるという脅威です。.

サイバー戦争市場の様々な分野で、耐量子暗号の具体的な導入事例が生まれています。欧州連合(EU)のQuantum Flagshipイニシアチブは、暗号を含む量子技術の開発に10億ユーロを投資しています。金融分野では、JPモルガン・チェースが取引のセキュリティ確保と顧客の機密データの保護を目的とした耐量子暗号システムの試験運用を開始しました。GoogleはChromeブラウザにハイブリッドアプローチを実装し、従来のアルゴリズムと耐量子アルゴリズムを組み合わせたX25519Kyber768を使用したトランスポート層セキュリティ(TLS)接続のセキュリティ確保に取り組んでいます。このアプローチは、現行システムとの互換性を維持しながら量子時代への備えを進めるという業界のコミットメントを示しています。量子脅威への意識が高まる中、2024年は耐量子ソリューションの開発と実装にとって極めて重要な年となり、NIST標準の最終決定が業界全体でのさらなる導入を促進すると期待されています。.

課題: 従来のセキュリティ対策や戦略を上回る、急速に進化する脅威の状況

急速に進化するサイバー戦争市場は、組織や政府にとって、従来のセキュリティ対策や戦略を常に上回る困難な課題となっています。2024年には、米国だけで2,000件を超えるランサムウェアインシデントが報告され、15億ドルを超える経済的損失が発生しました。これらの攻撃は、医療、教育、製造など幅広い分野を標的とし、多くの場合、業務を麻痺させ、データ復旧のために多額の身代金を要求しました。注目すべきインシデントには、2024年1月のLoanDepotへのランサムウェア攻撃があり、約1,690万人の顧客の機密データが漏洩し、対応および復旧コストに2,700万ドルが発生しました。同様に、シュナイダーエレクトリックは2024年1月にランサムウェア攻撃を経験し、1.5テラバイトのデータ侵害につながり、著名な顧客に影響を与え、重大な経済的損害と評判の損害を被った可能性があります。.

サイバー戦争におけるこうした進化する脅威に対抗するため、組織はサイバー戦争市場において高度なセキュリティ対策をますます導入しています。5,000社を超える企業が、脅威検出能力を強化するために高度なエンドポイント検出・対応(EDR)システムを導入しています。ゼロトラストアーキテクチャの採用も勢いを増しており、政府機関や民間企業は、不正アクセスを防止し、内部脅威のリスクを軽減するために、このセキュリティモデルに多額の投資を行っています。さらに、 サイバー セキュリティ運用における人工知能の統合も普及しており、大手企業は脅威検出と対応を自動化するためにAI駆動型セキュリティソリューションを導入しています。これらの対策は、より動的で適応性の高い防御戦略の必要性に対する業界の認識を反映しています。しかし、脅威の急速な進化に追いつくという課題は依然として残っており、継続的なイノベーション、高度なテクノロジーへの投資、そしてこの複雑な状況を乗り切ることのできる熟練したサイバーセキュリティ専門家の育成が求められています。

セグメント分析

コンポーネント別:サイバー戦争市場におけるソリューションセグメントの優位性(市場シェア64.71%)

サイバー戦争市場において、ソリューションセグメントが市場シェアの64.71%以上を占める優位性を維持しているのは、様々なセクターの重要インフラや機密データを標的とするサイバー脅威の高度化と頻発化が主な要因です。この優位性は、組織がデジタル資産を保護するために多額の投資を行っていることに反映されています。例えば、2025年には、サイバーセキュリティソリューションへの世界的な支出は2,179億ドルに達し、その大部分は高度な脅威検知・防止システムに割り当てられました。人工知能(AI)や機械学習(ML)といった最先端技術をサイバーセキュリティソリューションに統合することが、この優位性の重要な要因となっています。これらのAIを活用したソリューションは顕著な有効性を示しており、従来の方法と比較して、侵害の特定と封じ込めにかかる時間が60%短縮されたという研究結果も出ています。.

サイバー戦争市場におけるこの優位性を牽引する主要なソリューションには、ネットワークセキュリティ、エンドポイントセキュリティ、クラウドセキュリティの各ソリューションが含まれます。ネットワークセキュリティソリューションは広く採用されており、2025年までに大規模企業の80%以上が次世代ファイアウォールと侵入検知システムを導入する予定です。エンドポイントセキュリティソリューションは、リモートワークの普及により重要になり、組織の73%が高度なエンドポイント検知および対応(EDR)システムに投資しています。クラウドセキュリティソリューションは、クラウドサービスの採用拡大に牽引され、飛躍的な成長を遂げています。2025年には、企業の92%がマルチクラウド環境を使用していると報告しており、堅牢なクラウドセキュリティ対策が必要となっています。これらのソリューションの需要は、リモートワークの増加傾向と、企業ネットワークへのアクセスに個人用デバイスを使用する傾向によりさらに高まり、サイバー脅威の攻撃対象領域が増加しています。この変化により、2025年のクラウドセキュリティ支出は前年比で35%増加しました。.

サイバー戦争の種類別:サイバー攻撃が戦争の種類の47%を占める

サイバー攻撃がサイバー戦争市場の47%以上を占めるという優位性は、現代紛争の進化する性質とサイバー戦争がもたらす戦略的優位性を物語っています。この変化は、従来の軍事行動と比較したサイバー作戦の費用対効果、もっともらしい否認を伴った秘密作戦の遂行能力、そして最小限の物理的リスクで大規模な混乱を引き起こす可能性など、いくつかの要因によって推進されています。2025年には、国家支援によるサイバー攻撃が前年比で38%増加し、これらの攻撃の70%以上が重要インフラと政府機関を標的としました。ロシアとウクライナの紛争はこの傾向の好例であり、2024年にはロシアによるウクライナへのサイバー攻撃が70%急増し、主に政府サービス、エネルギー部門、防衛関連機関を標的としています。.

サイバー戦争市場におけるこの優位性の背後にある主な要因としては、重要インフラのデジタル化の進展、グローバルシステムの相互接続性、そして非対称戦争の可能性などが挙げられます。デジタルシステムの脆弱性により、サイバー攻撃は戦略的優位性を獲得しようとする国家および非国家主体の両方にとって魅力的な選択肢となっています。2025年には、主要な軍事作戦の65%にサイバー要素が含まれており、サイバー戦争がより広範な軍事戦略に統合されていることを浮き彫りにしています。高度な持続的脅威(APT)の台頭もこの傾向にさらに拍車をかけており、2025年には防衛および航空宇宙部門を標的としたAPT活動が45%増加すると予想されています。さらに、抑止力および戦略的資産としての国家による攻撃的なサイバー能力の開発も、この優位性を後押ししています。例えば、米国サイバーコマンドは2025年に2,000件を超えるサイバー作戦を実施したと報告しており、国家安全保障と地政学的影響力のツールとしてサイバー戦争への依存が高まっていることを実証しています。.

アプリケーション: サイバー戦争市場の収益の28.22%を占める防衛アプリケーション

防衛アプリケーションがサイバー戦争市場収益の28.22%を占める背景には、ますます高度化するサイバー脅威から国家安全保障上の利益と軍事資産を守るという重要なニーズがあります。この優位性は、政府や防衛機関によるサイバーセキュリティへの多額の投資に反映されています。2025年には、世界の防衛サイバーセキュリティ支出は561億ドルに達し、2023年からの年平均成長率(CAGR)は14.1%となります。米国国防総省だけでも、2025年度予算においてサイバーセキュリティに112億ドルを計上しており、これは前年比15%増です。この多額の投資は、サイバーセキュリティが国家防衛戦略の極めて重要な要素として認識されていることを裏付けています。.

サイバー戦争市場における防衛アプリケーションの需要を形成する主な要因には、国家が支援するサイバー活動の増加、重要な軍事インフラを保護する必要性、およびサイバー能力の従来の戦争戦略への統合が含まれます。防衛システムを標的としたサイバースパイ活動と攻撃の頻度の増加により、堅牢なサイバーセキュリティ対策が必要となっています。2025年には、防衛機関はサイバー侵入の試みが前年と比較して40%増加したと報告しており、これらの試みの60%は国家が支援する行為者によるものです。防衛サイバーセキュリティにおける人工知能(AI)や機械学習(ML)などの高度な技術の採用は重要なトレンドであり、2025年までに防衛機関の75%がAI駆動型脅威検出システムを実装しています。これらのシステムは非常に効果的であることが証明されており、サイバー脅威の検出と対応の平均時間を35%短縮します。さらに、防衛ネットワークにおけるゼロトラストアーキテクチャ(ZTA)への移行が加速しており、防衛組織の80%が2025年末までにZTAを実装または実装する予定であり、内部脅威や不正アクセスの試みに対するセキュリティ体制が大幅に強化されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:サイバーセキュリティの強国:イノベーションと戦略的防衛イニシアチブをリード

サイバー戦争市場は、地政学的緊張の高まり、技術の進歩、そしてサイバー脅威の頻度と高度化の進行を背景に、様々な地域で著しい成長と変革を遂げてきました。北米では、サイバーセキュリティ市場が2024年に39.74%以上の市場シェアを占めると予想されています。中でも、世界のランサムウェア攻撃の59%を占める米国は、サイバー戦争への注力を強化し、高度なサイバー防衛システムと連邦政府機関全体にわたる包括的なサイバーセキュリティフレームワークへの多額の投資を行っています。米国国防総省は、2025年度予算においてサイバーセキュリティに112億ドルを計上しました。これは前年比15%増であり、国家防衛戦略におけるサイバー能力の重要性を浮き彫りにしています。カナダは、2024年に中小企業の72%がサイバー攻撃を受けるという独自の課題に直面していますが、サイバーセキュリティソリューションのイノベーションを促進するための民間企業との提携など、国家サイバー防衛を強化するための戦略的イニシアチブを立ち上げています。.

欧州:EUの包括的サイバーセキュリティ枠組み:連携と規制の卓越性

欧州のサイバー戦争市場はサイバーセキュリティ基盤の強化に積極的な姿勢を示しており、欧州連合(EU)は地域のサイバー防衛戦略を強化するため、国境を越えた連携や規制枠組みの整備に重点を置いています。2024年から2025年にかけてNIS2指令、サイバーレジリエンス法、サイバー連帯法が施行され、EU全体で高水準のサイバーセキュリティを確保することを目的とした包括的な規制環境が整備されました。これらの取り組みにより、EMEA地域でのランサムウェア攻撃は49%減少し、協調的な緩和戦略の有効性が示されました。サイバー連帯法に基づく欧州サイバーセキュリティ予備軍とサイバー緊急メカニズムの設立は、EUの集団的な備えと対応能力へのコミットメントを示しています。さらに、ホライズン・ヨーロッパやデジタル・ヨーロッパ・プログラムなどのプログラムを通じたEUのサイバーセキュリティへの投資は、この地域のサイバーセキュリティ基盤と能力を大幅に強化しました。.

アジア太平洋:サイバー戦争能力の急速な成長と技術進歩

アジア太平洋地域は、世界で報告されたサイバーインシデントの31%を占め、サイバー戦争市場における重要な戦場として浮上しています。中国、日本、インドは、地域のサイバー能力の最前線に位置し、それぞれが高度な技術と防衛戦略に多額の投資を行っています。サイバー戦争における中国の積極的な姿勢は、AIや5G技術への投資と相まって、デジタル領域における恐るべき勢力としての地位を確立しています。日本とインドはサイバーセキュリティ基盤を強化することでこれに対応しており、日本は国際協力に注力し、インドは国家および非国家主体からの脅威に対抗するための包括的なサイバー防衛戦略を策定しています。この地域のサイバー戦争市場は、様々な分野におけるサイバーセキュリティソリューションの需要の高まりを反映し、2023年から2030年にかけて年平均成長率(CAGR)15.3%で成長すると予測されています。.

サイバー戦争市場のトッププレーヤー

- ロッキード・マーティン社

- ノースロップ・グラマン

- レイセオン・テクノロジーズ・コーポレーション

- ボーイング社

- L3ハリステクノロジーズ株式会社.

- ゼネラル・ダイナミクス・コーポレーション

- IBMコーポレーション

- ブーズ・アレン・ハミルトン社

- エアバスSE

- BAEシステムズ

- その他の著名な選手

サイバー戦争市場の最近の動向

- 2025年3月:Mastercardは、脅威インテリジェンスのリーディングカンパニーであるRecorded Futureを26億5000万ドルで買収しました。この買収により、Mastercardのサイバーセキュリティ能力、特にサイバー戦争の脅威を予測し、軽減するために不可欠な脅威インテリジェンス能力が大幅に強化されます。.

- 2025年3月:ソフォスはSecureWorksを8億2,500万ドルで買収し、マネージドセキュリティサービスの提供を強化しました。この買収により、サイバー戦争防御に必要なソリューションを含む包括的なサイバーセキュリティソリューションの提供におけるソフォスの地位が強化されます。.

- 2025年3月:SecureOpsとDataDefendが合併し、評価額15億ドルの統合企業を設立。この合併は、サイバー戦争の標的となることが多い中小企業に重点を置いた、エンドツーエンドのセキュリティソリューションの提供を目指しています。.

- 2025年2月:AlphabetはWizを320億ドルで買収する意向を発表しました。Wizのクラウドセキュリティソリューションは、特にクラウドインフラをサイバー戦争の脅威から保護する上で、Alphabetのサイバーセキュリティサービスを大幅に強化すると期待されています。.

- 2025年2月:アイルランドのサイバーセキュリティ企業Tinesは、シリーズCの資金調達ラウンドで1億2,500万ドルを調達しました。この多額の資金調達は、サイバーセキュリティとサイバー戦争における自動化およびオーケストレーションソリューションの需要の高まりを反映しています。.

- 2025年2月:イスラエルのサイバーセキュリティおよびクラウドコンピューティング企業であるOligo Securityは、シリーズBの資金調達ラウンドで5,000万ドルを調達しました。この投資は、進化するサイバー戦争環境におけるクラウドセキュリティの重要性を浮き彫りにしています。.

- 2025年1月:サイバーセキュリティとアナリティクスを提供するSemgrepは、シリーズDの資金調達ラウンドで1億ドルを調達しました。この大規模な投資は、サイバーセキュリティ分析と高度な脅威検知機能への関心の高まりを浮き彫りにしています。.

- 2024年12月:米国に拠点を置くサイバーセキュリティ企業Axiado Corporationは、シリーズCの資金調達ラウンドで6,000万ドルを調達しました。この投資は、ハードウェアをサイバー脅威から保護する上で重要な領域であるファームウェアセキュリティの強化に重点を置いています。.

- 2024年11月:米海軍は、戦術電子戦および戦闘システムの研究と構築を行うため、2億4,390万ドルの契約を募集しました。海軍研究所が管理するこの契約は、システムエンジニアリング、電子戦戦術の開発、そして様々な電子戦能力の統合に重点を置いています。.

サイバー戦争市場のトップ企業

- エアバス

- BAEシステムズ

- ブーズ・アレン・ハミルトン社

- DXCテクノロジーカンパニー

- ゼネラル・ダイナミクス・コーポレーション

- インテルコーポレーション

- IBMコーポレーション

- レオナルドSpA.

- ロッキード・マーティン社

- ノースロップ・グラマン

- レイセオン・テクノロジーズ・コーポレーション

- L3ハリス・テクノロジーズ株式会社

- その他の著名な選手

市場セグメンテーションの概要

コンポーネント別

- 解決

- サービス

サイバー戦争の種類別

- サイバー攻撃

- スパイ活動

- 妨害行為

- その他

アプリケーション別

- 防衛

- 政府機関

- 航空宇宙

- 国土安全保障省

- 企業

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |