市場シナリオ

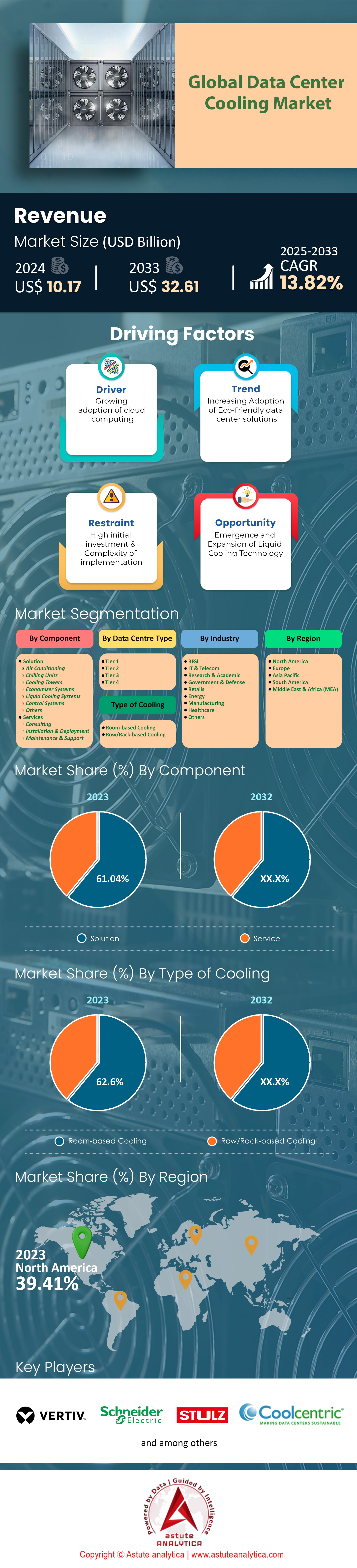

データセンター冷却市場は2024年に101億7,000万米ドルと評価され、2025年から2033年にかけて13.82%のCAGRで成長し、2033年までに326億1,000万米ドルに達すると予測されています。.

2023年には世界のデータセンター面積が大幅に拡大し、従来型施設とハイパースケール施設の両方を含め、現在約7億平方フィートに達しています。エネルギー使用量のデータによると、これらの施設の消費電力は300テラワットを超えており、冷却が重要な要素となっています。さらに、業界アナリストは、2023年時点でデータセンターの冷却にかかる世界の支出は約400億米ドルに達すると主張しています。一部のプロバイダーは、新しい液体冷却技術により、ラック1台あたりの冷却コストが1万ドル削減され始めていると報告しています。同時に、大規模なコロケーションセンターは、年間4,000万米ドル以上を冷却に費やす可能性があります。電力使用効率の向上を目指した新築施設のPUE(電力使用効率)の平均は約1.55です。.

人工知能(AI)ワークロードの増加は、データセンター冷却市場における従来の粗冷却能力を凌駕し、水浸冷却や自由気流チップ直結液冷却といった高度なアプローチを生み出しています。次世代ハイパースケール施設の中には、回収した熱を地域暖房ネットワークに送るため、6メガワットを超える熱再利用メカニズムが組み込まれているところもあります。人工知能(AI)ワークロードをホストする高密度施設では、ラックあたり40kWを超える熱負荷に対応できないため、水冷システムを使用する傾向があります。いくつかの国では、2ギガワットの熱容量をカバーするエッジデータセンターに対応する冷媒ベースのアプローチを用いたパイロットプロジェクトを実施しています。データセンター管理へのAIの導入により、温度と湿度の制御は継続的に進歩しています。.

データセンター冷却市場における冷却ソリューションへの要求の高まりは、いくつかの要因に起因しています。クラウドサービスの利用拡大、AIベースのワークロードの増加、デジタルトランスフォーメーションプロジェクトの進展などが、 データセンター リソースのアップグレードと拡張を推進する要因となっています。エネルギー効率の高い技術の利用可能性や、グリーンインフラに関する政府のプログラムの強化も、導入を促進しています。運用コスト削減と規制要件による持続可能性への取り組みが重視され、冷水ループや蒸発冷却などのイノベーションが生まれています。企業によるワークロードのオフサイトへのシフトは、コロケーションやクラウド施設の需要を高め、データセンター冷却市場を投資、研究、設計イノベーションの魅力的な対象にしています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: サーバー密度の増加により、より堅牢で効率的な冷却インフラストラクチャが必要

世界中のほぼすべてのデータセンターにおいて、温度管理が最優先事項になりつつあります。これは、導入されている最新の人工知能(AI)および高性能コンピューティング(HPC)サーバーには非常に高い冷却能力が求められるためです。ラックあたり25kWから最大50kWに及ぶ冷却能力は、多くのデータセンターで限界に達しています。この熱出力の急増は、2024年に世界のデータセンター冷却市場が101億8000万米ドルに達すると予測される理由の一つです。多くの業界関係者は、液浸ベースの導入が2024年までにラック密度が100kWを超えると予測しています。液浸システムは、AIにおけるラック密度の大幅な向上にも大きく貢献します。こうした成長圧力は、IT建設の急増にも反映されており、現在、国際的に80以上のハイパースケールデータセンターの建設が検討されています。同時に、重要な機器を収容するデータセンターの温度、湿度、気流の管理がさらに困難になると事業者が予想するなか、200 を超える主要データセンターにセンサーを設置する動きが加速しています。.

高密度データセンター冷却市場向けの熱管理の提供における将来の成長の大きさに合わせて、適切なフレームワークを強化する独創的な戦略を実装する必要があります。たとえば、液浸では、最大のサーバー密度に対応できるように十分な熱除去戦略が必要です。これは、超高密度データセンター環境によって、データセンター冷却市場が2032年までに466億米ドルを超える可能性があることを意味します。液浸冷却システムの熱管理における2番目に直接的なアプローチは、チップへの直接冷却です。これは、さまざまな初期プロジェクトですでに使用されており、同様に効果的であることが証明されています。さらに、HPCアプライアンスの需要が高まるにつれて、データセンターサプライヤーによる特注のハイエンド冷却設備のニーズが増加しており、HPC施設だけで平均200万米ドルを超えています。したがって、密度重視の冷却システムの熱設置の見直しは、運用基準全体に対する最適な熱管理とともに、データセンターの新しい形を示しています。.

トレンド: 冷却性能を大幅に向上させる液浸技術の導入

液浸冷却技術は、現代のデータセンター冷却市場において重要な技術であることが証明されています。サーバーまたはコンポーネント全体を特別に設計された誘電流体に浸すと、空冷方法を使用するよりもはるかに効率的にホットスポットを解消できることがユーザーから報告され始めています。2023年には、ダイレクト・ツー・チップおよび液浸方式の形態の液体冷却を含むより大きなセグメントの合計価値は約38億米ドルになります。一部の業界のブループリントでは、次世代の液浸ソリューションがロードマップ上でチップあたり1000Wを超えるCPUをサポートすることが示されており、これは2024年には重要なものとなるでしょう。この強化された機能により、データセンターは、特にディープラーニングタスクに関連するタスクなど、非常に大きな熱シグネチャを伴うAIタスクを実行できるようになります。また、暗号通貨マイニングやブロックチェーンサーバーの分野でも液浸冷却への関心が高まっており、多くの事業者が液浸技術のアップグレードに1000万米ドル以上を費やしています。.

運用の改善に加えて、このシステムは、メンテナンス要件の削減や熱リサイクルのオプションの提供など、運用上の利点も数多く提供します。最近の市場調査によると、データセンター冷却市場における液浸導入への累積投資は2033年までに110億米ドルを超える可能性があり、ハイパースケールおよびコロケーションプロバイダーの大きな関心を示しています。アジアと北米では、データセンター事業者の能力により、液浸技術により、高密度HPCクラスターに不可欠なラックあたり数十キロワットの熱を削減できると主張しています。成長を促すハイパーコンセントレーションの技術では、機械要素の削減に役立つ液浸冷却は重要なコンポーネントと見なされています。中国のデータセンターは冷却ユニットを備えており、年間の運用コストが最大100万米ドルに上り、多くの施設が液浸冷却を使用し始めているため、大型ユニットは不要になっています。.

課題: 電力密度と敷地面積の制限のバランスをとることで、熱管理戦略が複雑になる

都市の拡大はデータセンターの敷地面積の縮小につながり、データセンター運営者はより狭いスペースにより多くのコンピューティングパワーを詰め込むという課題に直面しています。しかし、これはデータセンター冷却市場への負担をさらに増大させています。特に米国のような大規模都市では、住宅ローンの負担が1平方フィートあたり最大1,000ドルに達することもあり、この問題は深刻化しています。ラックの高密度化は過剰な熱放出につながり、HVACシステムなどの一般的な熱管理戦略では対応が困難になる傾向があります。最近の調査によると、2024年には少なくとも40の大都市圏の施設が、床面積が限られた場所での拡張を計画しており、新たな冷却トポロジーの導入を余儀なくされるとのことです。東京とシンガポールには、ラックあたり最大30kWの加熱要件を満たす小型熱モジュールを試験的に導入している大規模施設があります。一部のデータセンター運営者や企業は、負荷を複数の場所に分散させることで、利用可能な不動産の制約を軽減しようとしていますが、スペースが限られているため、依然として強力な冷却オプションが必要になります。.

密度とスペースの関係は、総所有コスト(TCO)を大幅に増加させる可能性のあるエンジニアリング上の課題を提起します。専門家によると、現在、世界中で約75のデータセンターが、施設の設置面積を維持しながら気流経路を改善するためにレイアウトの再設計を行っています。データセンター冷却市場におけるこれらのプロジェクトのいくつかは、新しい高度な液体冷却システム用のカスタム配管に約200万~300万米ドルを費やしています。特にクラウドサービスを提供する都市部のコロケーションセンターは、ラックの垂直高さと水平気流のバランスをとる方法を見つけるために多くの時間と労力を浪費する傾向があります。これらの空間的問題を解決するには、直接液体冷却や液浸ベースのセットアップなど、より効果的なソリューションを提供することから、現在広く普及している他のアプローチがあります。全体として、高電力密度で敷地面積の制限を達成しようとする努力は、運用安定性を維持するために、建物の構造、冷却システム、予測分析を考慮したより優れた熱管理設計の必要性を浮き彫りにしています。.

セグメント分析

コンポーネント別

コンポーネント別に見ると、ソリューションセグメントはデータセンター冷却市場において61%以上の収益シェアを占め、引き続き主要なシェアを占める見込みです。空調ユニット、冷却システム、液体冷却ソリューション、冷却塔、エコノマイザー、制御システムといった様々な冷却ソリューションは、データセンターの熱管理における重要なコンポーネントであり続けています。これらは、サーバールームからハイパースケール施設、エッジ施設まで、幅広い冷却要件に対応しています。これらのコンポーネントは、それぞれ異なるワークロード要件に対応する独自の温度調節ソリューションを提供するため、データセンター冷却の総コストの61%以上を占めています。データセンターで使用される冷却システム市場は、現在の環境における高熱負荷に対処するために必要な大規模な保守システムを反映しています。このセクターは、主にAIとHPCの普及率の高さにより、2023年には液体冷却製品に38億米ドルを費やしました。いくつかのハイパースケールセンターでは、ラック密度の新たなベンチマークに対応するため、38億米ドル相当の大規模なチラーと制御システムの導入を開始しています。エコノマイザ システムのチラーにより、ラテン アメリカやアジアなどの温暖な地域にあるセンター運営者は、500 万ドル以上でこれらのシステムを設置できます。.

電子機器と制御システムは密接に連携しており、制御システムはこれらの異種のデバイスを接続し、キャンパス全体の気流、温度、湿度を制御する高度なアプリケーションを頻繁に採用しています。 大規模なデータセンター施設では、すでに30,000平方フィートを超えるエリアに機械冷却が導入されていると報告されています。 そのため、データセンター冷却市場の調査をざっと見るだけでも、これらのシステムに費やされている金額が膨大であることがわかります。 つまり、ハイパースケール設計の場所では、高度な冷却ユニットは1台あたり100万ドルを超える価値があることになります。 一方、冷却塔は、強力なシャフトを上昇させる水冷システムの排熱装置として使用されます。 しかし、小規模な環境では依然として空調システムが好まれるオプションであり、毎年50を超える新しいエッジデータセンターにシステムを導入している事業者もあります。.

データセンターの種類別

データセンターの種類に基づいて、Tier 2は、増加するサーバー密度と信頼性の高いデジタルインフラストラクチャに対するニーズの高まりにより、データセンター冷却市場の36.5%のシェアを占めています。 2023年には、4,700を超えるTier 2データセンターがあり、合計約2億6,000万平方フィートの運用フロアスペースを提供しました。 これらの場所には、衝撃と熱に対する高い制限を緩和するための高度な気流管理システムもあり、単一のプロジェクトで15メガワットの追加電力を供給します。 さらに、通常の事業者は、重要なサーバーの熱によるダウンタイムを合理的な量に減らす冷水ループやモジュラーエアハンドラーなどの機器に年間約120億ドルを投資しています。 一部のエリアのラックの平均密度はラックあたり9kWに達しており、中間レベルでのより大きなデータ負荷の計画が増加していることを示しています。.

ティア2データセンターの冷却需要が圧倒的に高い割合を占める大きな要因の一つは、データセンター冷却エコシステムにおけるティア2製品の特別な役割です。これらの施設は通常、政府機関からクラウドビジネスまで幅広い顧客層に対応しているため、稼働時間を最大化するための水平および垂直ソリューションが求められています。さらに、ペース地域の要件を満たす自己適応型ソリューションは、よりエネルギー効率の高い設計を促進し、結果としてデータセンターにおける断熱冷却キャビネットや高度なリアルタイム温度監視システムの導入につながっています。中程度の作業負荷に特化した冷却システムの機能と、手頃な価格の冗長化アプローチにより、ティア2サイトは、パフォーマンス要件がますます厳しくなる組織が積極的に投資する場所へと変化しました。多くの場合、ティア2開発者は、新しい施設のPUEを向上させるために、チラーや熱交換器の改良を設計するHVAC機器専門メーカーと提携しています。データ ストレージのニーズが増大し、コンピューティング タスクの要求が厳しくなる中、Tier 2 データ センターは、顧客のさまざまなニーズに対応するために熱管理戦略の改善と多様化を続け、世界のデータ センター冷却市場で市場優位性を維持しています。.

業界別

世界のデータセンター冷却市場の拡大は、革新的な冷却ソリューションの需要を促進するITおよび通信セクターの影響を強く受けています。この業界のシェアは、2024年には約24.9%に達しました。これらの事業者は、基本的なエンタープライズコンセプトからネットワークの高度な作業機能まで、合計で約4億5,000万平方フィートのデータセンターを所有しています。多くの通信会社やテクノロジー企業は、500万平方フィートを超える大規模な施設を所有しており、クラウドサポートサービスとともに5Gのエネルギー展開に30メガワットを超える電力を頻繁に必要としています。この急速な成長により、熱管理分野は着実に成長しています。主要なキャンパスの1つでは、2023年に高度な冷却システムのアップグレードに2,500万ドル以上が費やされたと言っても過言ではありません。.

データセンター冷却市場の需要増加の主因は、膨大な計算能力に支えられた信頼性の高いグローバル接続を業界が常に追求していることです。地域ごとに展開されるハイパースケールクラウドサービス、モバイルデータ消費、ストリーミングプラットフォームの供給により、制限的な規制下でも高度なハードウェアを導入することが可能になりました。この勢いにより、事業者は、チップへの直接液体冷却や産業規模の冷水システムといった次世代冷却戦略を採用するようになり、多様な気候における持続可能性の目標も達成しています。最終的に、ITおよび通信セクターの揺るぎない拡大は、デジタルインフラストラクチャだけでなく、データセンターの放熱管理の方向性を形作る上で、その重要な役割を強調し、あらゆる大陸で冷却技術へのイノベーションと投資を促進しています。.

冷却タイプ別

62.6%以上の市場シェアを誇る室内冷却ソリューションは、データセンター冷却市場エコシステムにおいて圧倒的なシェアを占めています。センター運営者は、これらのソリューションを活用して最適な温度環境を実現すると同時に、その管理も確実に行っています。最新の市場評価によると、データセンター冷却に特化したプロジェクトは3,000件以上あり、コンピュータルーム空調システムが導入されています。これは、サーバーインフラの最適なパフォーマンスに必要な温度と湿度の安定性を確保するために行われます。多くの大規模事業者によると、ユニットの価格は、オンボードセンサーや可変速コントローラーなど、ニーズに合わせてカスタマイズされる様々な機能によって異なりますが、1ユニットあたり約18,000米ドルです。.

ルームベースの冷却システムの主な利点の 1 つは、IT の要件の変化に対応できることです。データセンター冷却市場の一部のメーカーは、最近の施設で約 1.60 の電力使用効率の平均を記録しているため、この市場の傾向は、低コストで信頼性の高いサービスを求めるデータセンターにとって理想的な選択肢となります。ある世界的なオペレータは、前会計期間に、古いルームクーラーを最新のルームクーラーシステムに交換するだけで、約 800 件の熱関連のシステムダウンタイムを防ぐことができました。このような展開は、多くの場合、既存の制御システムと互換性があり、環境要因をリアルタイムで測定し、ラックの温度が高くなりすぎたときに動的に変更を加えることができます。施設オペレータは、冷気がコンピューターラックの周りに適切に分配されるようにすることで、古いサイトでは高額な改修が必要になるような重大な空調の問題に対処できます。データ センター業界がますます高いコンピューティング負荷を要求し続けるにつれて、部屋ベースの冷却技術は、既存の建物だけでなく新しい建物でも中核的な冷却技術であり続けるために必要な種類の改善が今後も続けられることは間違いありません。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は、データセンター冷却市場で最大のホストであり、最新の市場シェアは39.41%に達しています。これは、この地域に多くのテクノロジー企業が存在することに加え、十分に発達したテクノロジーと通信インフラストラクチャに起因しています。米国は、バージニア州、テキサス州、カリフォルニア州などの地域に拡大しているハイパースケールおよびコロケーションデータセンタープロバイダーの所定の容量により、最大の単一市場となっています。2023年には、北米にあるデータセンターが最大7.4ギガワットを使用すると予想されており、これは2022年から約2.5ギガワットの増加であり、その多くはシステムの冷却に使用されます。これらの数字は、CoreSiteのデータセンターを28か所しか所有しておらず、合計253.1メガワットの電気容量と38,134のクロスコネクトを備えていることと比較するとかなり大きいです。それでも、約360万平方フィートの純賃貸可能スペースを確保しています。データを別の角度から見ると、これらの建物が消費する北米の住宅電力は約 6,482,400 世帯に供給できることになります。.

この優位性を決定し維持している要素は数多くあります。潤沢な資本準備金、活発なM&A環境、そして適切に機能する法的慣行が、米国とカナダの市場におけるイノベーションの優位性を促進しています。北米のデータセンター冷却市場には、低コストで信頼性の高いエネルギーを備えた新しい施設への投資と建設の歴史があり、さらに多くのビジネスを惹きつけています。これは、1キロワット時あたりのコストが0.05米ドル未満のテキサスなどの地域に特に当てはまります。気温の低い地域で冷却コストを削減することに投資することで、こうした投資の費用対効果が向上します。Vertiv、Stulz GmbH、Schneider Electric、Rittalは、高密度ラックで動作し、現在グリーンデータセンターで使用されている冷却システムを開発している著名な企業です。米国は広大な国土と高度な光ファイバーネットワークを有しており、これが北米の容量に最も貢献している理由となっています。これらの進歩と、クラウドベースのサービス、AI ワークロード、エッジ コンピューティングの需要の高まりは、この地域の豊富な研究環境と冷却技術の継続的な進歩により、今後数年間、世界のデータセンター冷却市場のリーダーとしての地位を維持するのに役立つことを示唆しています。.

データセンター冷却市場のトッププレーヤー

- アセテック株式会社.

- クールセントリック

- ダイキン工業株式会社

- 緑の革命冷却

- アイソトープ

- ジョンソンコントロールズインターナショナルPLC

- リキッドクールソリューションズ株式会社.

- リキッドスタック

- 三菱電機株式会社

- ムンタースグループAB。.

- ノーテックエアソリューションズ

- パーカー・ハネフィン

- リタール株式会社

- シュナイダーエレクトリックSE

- SPXクーリングテクノロジーズ株式会社

- シュトゥルツ社

- テルクスホールディングス株式会社(デジタルリアリティトラスト株式会社)

- Vertiv社.

- その他の著名な選手

市場セグメンテーションの概要

コンポーネント別

- 解決

- 空調

- チリングユニット

- 冷却塔

- エコノマイザーシステム

- 液体冷却システム

- 制御システム

- その他

- サービス

- コンサルティング

- インストールと展開

- メンテナンスとサポート

データセンターの種類別

- ティア1

- ティア2

- ティア3

- ティア4

冷却の種類別

- 部屋単位の冷却

- 列/ラックベースの冷却

業界別

- BFSI

- IT・通信

- 研究と学術

- 政府と防衛

- 小売業

- エネルギー

- 製造業

- 健康管理

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国.

- ドイツ

- フランス

- イタリア

- ロシア

- スペイン

- ポーランド

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 台湾

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |