世界のデータセンター市場:コンポーネント別(ソリューションとサービス)、タイプ別(コロケーション、ハイパースケール、エッジ、その他)、企業規模別(中小企業、大企業)、業種別(銀行、金融サービス、保険(BFSI)、情報通信技術、政府機関、エネルギー・公益事業、ヘルスケア、その他)、地域別市場規模、業界動向、機会分析、2025~2033年までの予測

- 最終更新日: 2024年12月20日 | | レポートID: AA0424804

市場動向

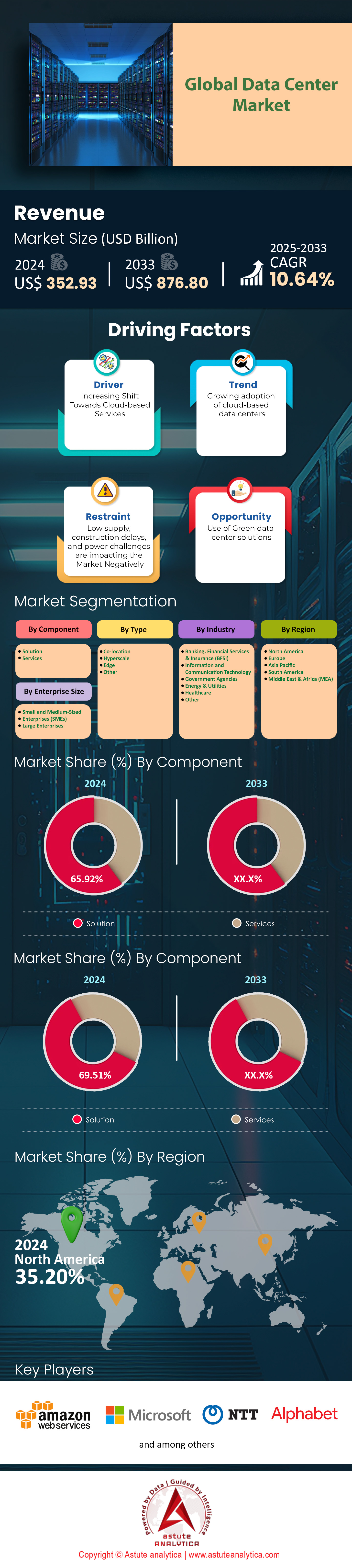

データセンター市場は2024年に3,529.3億米ドルと評価され、2025年から2033年の予測期間中に10.64%のCAGRで成長し、2033年までに8,768億米ドルの市場評価額に達すると予測されています。.

データセンター経済の拡大は、クラウドサービスの普及、オンラインAIコンピューティングワークロード、そして企業全体でのデジタルトランスフォーメーションへの注力の高まりに起因しています。この拡大は、現在のデータセンター市場の推定電力容量が30ギガワット(GW)を超えていることからも裏付けられています。この数値には、コロケーション型ストレージ施設とハイパースケールストレージ施設の両方が含まれます。この傾向は特に世界的に顕著で、データセンター業界は2024年までに536テラワット時(TWh)を超えるエネルギーを消費すると予測されており、これは世界全体のエネルギー消費量の約2%を占めるとされています。入手可能な推計によると、2028年まで年平均19.5%の成長が見込まれる場合、この数値は857TWhを超える可能性があります。.

データセンター市場はAIとハイエンドコンピューティングによって進化しており、これらが業界の成長流動性の大部分を占めると予測されています。AIワークロードは、現在の控えめなシェアから驚異的なCAGR 44.7%で拡大し、2030年には世界のデータセンター電力使用量の約3分の1を占めると見込まれています。AI対応データセンターは総需要の約70%を占めると見込まれており、2030年までに171~219GWという驚異的なピークに達する可能性があります。インフラの償却費も莫大なものになりそうです。この新たなIT負荷の増加は、2030年までに最大2,500億~3,000億ドルに達すると推定されています。この上昇傾向を牽引しているのは米国で、データセンターの国内総電力消費量の割合は、2023年の4%から2030年までに55%増の9%に拡大すると予測されています。.

データセンターにとって、持続可能性とエネルギー効率が非常に重要であることは明らかです。2024年時点で、データセンターは電力消費量の約3%、二酸化炭素排出量の約2%を占めており、これは航空業界とほぼ同じです。これらの問題に対処するため、業界では再生可能エネルギーへの移行の加速と冷却メカニズムの改善が求められています。統計によると、全データセンターの50%以上がエネルギー需要を満たすために太陽エネルギーを利用する予定であり、25%以上が風力エネルギーソリューションを追加する予定です。さらに、データセンター市場では、高密度コンピューティングの効率的な管理のための液体冷却など、冷却技術における新しいソリューションに大きな注目が集まっています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: データセンター需要の急増

データ集約型の技術やアプリケーションへの需要の高まりを受け、データセンター市場の需要は増加しています。2023年時点でも、米国は世界のデータセンター市場の大部分を占めており、世界市場シェアの約35%を占めると推定されています。米国のデータセンターでは、コンピューティングとストレージへの新たな需要が主な原動力となり、年間消費量が700億キロワット時(kWh)に迫る勢いで設備投資が進んでいます。データ遅延を最小限に抑える必要性から、エッジコンピューティングはデータ遅延の低減を目指し、この発展において急速に重要な要素となっています。 5Gテクノロジーの成長と、2025年までに300億台を超えると予想されるIoTデバイスの大規模化により、世界のエッジコンピューティング市場は2025年までに157億ドル規模に拡大すると予想されています。また、クラウドITインフラストラクチャへの支出は増加しており、2022年には全世界で800億ドルを超え、この数字は2025年までに1,000億ドルを超えると予想されています。.

データセンターREIT(不動産投資信託)は、成長著しいデータセンター市場への優れたエクスポージャーを提供すると考えられており、投資家の間で関心が高まっています。トップクラスのデータセンターREITの一つであるDigital Realty Trust(DLR)は、過去10年間で目覚ましい成長を遂げ、時価総額も大幅に上昇しました。特にインドのデータセンター業界は、2023年から2028年にかけて8%を超える年平均成長率(CAGR)で成長すると予想されており、大きな発展の余地があります。さらに、このセクターでは、業務の効率化、エネルギー効率の向上、イノベーションの促進を目的として、自動化と人工知能(AI)の導入も進んでいます。.

課題1:既存のプレーヤーが存在する競争の激しい市場

データセンター市場は熾烈な競争を繰り広げており、多くの有名企業が市場の大部分を占めています。例えば、米国では上位10社のプロバイダーが市場シェアの50%以上を占めており、新規参入の余地はほとんどありません。これほどの市場支配力を持つデータセンター分野に参入しようとする企業は、抜本的な差別化を図る必要があります。例えば、サービス提供地域をターゲットとしたサービスの提供、ハイエンドコンピューティングサービスの導入、特定業種向けのサービス提供などが挙げられます。価格のみで競争することは、利益率を大きく損ない、業界の長期的な持続可能性に疑問を投げかけるため、危険です。.

さらに、バージニア州北部のようなハブ都市では、空室率が5%を下回るデータセンターの取得は、不動産の制約により困難になっています。さらに、電力規制や環境基準の厳格化も、新規データセンターの開発コストを増大させ、市場への導入を困難にしています。高度な技術を駆使した新規データセンターの建設には、土地だけでなく、効率的な建設や効率的な設備にも莫大な投資が必要です。こうした費用負担により、小規模事業者は既に市場に参入している大規模事業者と競争することが難しくなっています。.

Amazon Web Services(AWS)、Microsoft Azure、Google Cloudといったハイパースケールクラウドプロバイダーの台頭により、データセンター市場は進化を続けています。これらの企業は、ハイパースケールデータセンターの展開を継続的に拡大したり、既存のデータセンター事業者に圧力をかけるような交渉力を利用したりしています。競争力を維持するためには、事業者は追加サービスの提供、利用可能な接続オプションの拡大、そして特定の顧客向けにキュレーションされたソリューションの提供など、適応していくしかありません。.

課題2:消費電力が大幅に増加し、設備投資にさらなる負担がかかる

データセンター市場では、サーバーに効率的な冷却を提供するために大量のエネルギーを消費することが見られています。2023年には、データセンターのエネルギー消費量は240~340TWhと推定されており、これは一人当たり約8億7000万kwhに相当します。米国のデータセンターは年間約700億kwhを消費すると見られており、これは1年間に国内で記録された総エネルギー消費量の2.0%に相当します。対照的に、Global Electricity Review 2020によると、データセンター業界全体では1,100TWh、つまり世界の総電力消費量の約1%を消費しています。今日、データセンターは、デバイスの熱を減らすことを目的とした冷却システムの使用を伴う継続的なサーバー操作など、さまざまな理由で電力使用量が高くなっています。 ITデバイスはエネルギー効率の面で新技術の恩恵を受けてきましたが、AIアプリケーションやデータ駆動型ワークロードの利用は、その高い計算効率ゆえに、こうした技術進歩を阻害し、損なう可能性があります。例えば、大規模なAIモデルの学習には、数百世帯の住宅が1年間に消費する電力と同程度の電力が必要です。.

これらの問題に対処するため、データセンター市場の多くの事業者は、再生可能エネルギーやエネルギー効率の高い技術の利用へと移行しています。GoogleやMicrosoftといった企業はカーボンニュートラルを目指し、液体冷却やフリークーリングといった代替冷却手段の検討を進めています。一方で、膨大なエネルギー需要を満たしながらクリーンエネルギーを生産することは依然として課題であり、多額の資本とエネルギー供給業者との連携が必要となります。.

セグメント分析

コンポーネント別

コンポーネント別では、ソリューションセグメントがデータセンター市場の65%以上の収益シェアを獲得しました。IoTデバイスの普及により、エンタープライズレベルのデータストレージはクラウドに移行し、人工知能(AI)技術が主流となりました。その結果、生成されるデータ量は急増しました。2023年には、モノのインターネット(IoT)デバイスだけでも全世界で290億台を超え、世界のデータ消費パターンはさらに複雑化すると予想されています。大量の情報を収容・処理できる、新しい高性能なデータセンターソリューションが必要です。データ生成を促進するためにデータセンター市場のインフラ能力を拡大していることから、大手テクノロジー企業は多額の投資を行っています。例えば、マイクロソフトはクラウドサービスを向上させるために、毎年50~100の新しいデータセンターを建設する計画を発表しています。さらに、データセンター業界のエネルギー消費は中心的な問題となっており、2023年には世界の電力消費量の約1%をデータセンター施設が占めました。これは、グリーンエネルギーソリューションへの動きと、従来のエネルギー源からの転換につながっています。.

IBMのデータ侵害コストレポートによると、データ侵害の平均コストは445万ドルという驚異的な額に達しており、 サイバーセキュリティは 極めて重要な課題となっています。そのため、データセンター市場の企業は、自社のデータセンターに信頼性の高いセキュリティ対策を導入することを検討しています。さらに、AIはデータセンターのインフラストラクチャの最適化にも役立っており、AIベースの冷却システムはエネルギーを約40%削減します。年末までに15億以上の接続が見込まれる低遅延の5Gネットワークの利用も、増加するデータ負荷に対応するための最先端のデータセンターソリューションへのニーズを高めるでしょう。

タイプ別

ハイパースケールセグメントは、データセンター市場において引き続き大きなシェアを占めており、2023年には35.14%の収益シェアを獲得すると予測されています。Amazon、Microsoft、Google、Meta、Apple、Alibaba、Tencentなどのクラウドサービス企業によって運営されている ハイパースケールデータセンターは 、グローバルクラウドプラットフォームの拡張とサポートにおいて重要な役割を果たしています。センター数は世界中で700を超えています。市場におけるデータ需要はますます高まっており、それらに対応するためには、このような大規模な拡張が不可欠でした。現在、モジュラーデータセンターがビルディングブロックとして市場に受け入れられつつあります。これらのビルディングブロックは、大手グローバル企業がデータセンター市場に即座に参入し、コスト削減にも役立ちます。これらのセンターを活用することで、建設速度の向上が期待されます。モジュラーは市場で躍進を遂げており、世界的な効率性と柔軟性の需要に応えるべく成長を遂げています。人口密度の高い理想的な顧客立地は、より優れたサービスの提供を可能にし、変更が必要な場合でも、容量増強によって迅速に機能強化を実現します。

技術の進歩と立地条件の進化により、ムンバイ、シンガポール、アムステルダム、ダブリンといった「4つのテクノロジー都市」と呼ばれる都市が、データセンター市場におけるハイパースケール活動の主要地域として浮上しています。これらの地域では、ハイパースケールデータセンターのブームが到来すると予想されており、ムンバイは2年以内にデータセンター容量を倍増させ、データハブへと変貌すると予想されています。一方、インドのデジタル革命もこの成長に大きな役割を果たすでしょう。さらに、環境問題への対応として、ハイパースケール投資家は建物の運用にクリーンエネルギーへの投資を促し、CO2排出量削減目標の達成を目指しており、ハイパースケールデータセンターセグメントの優位性をさらに高めています。.

企業規模別

大企業はデータセンター市場の主要な消費者であり、世界市場の69%以上を占め、2023年には大幅な成長を牽引すると予想されています。これらの組織は、クラウドコンピューティング、ビッグデータ分析、IoTなどのデジタル技術を活用して業務を強化しており、効率化のための堅牢なサポートシステムを必要としています。生成されるデータ量は急増しており、世界のデータ生成量は2021年の79ゼタバイトから2025年には180ゼタバイトを超えると予測されています。.

社内データセンターの構築と管理は依然として費用がかかり複雑であるため、企業は拡張性、安全性、効率性に優れたソリューションを提供するサードパーティプロバイダーへの依存度を高めています。2023年には、企業のワークロードの50%以上がクラウドで実行されると推定されており、従来のインフラストラクチャからの大きな転換が浮き彫りになっています。企業は俊敏性とコスト削減を求めており、AWS、Azure、Google Cloudなどのサービスが提供するクラウド環境へのワークロードの急速な移行につながっています。さらに、データセンター市場の大企業は、パフォーマンスの最適化とリスクの軽減を目的として、平均2つのパブリッククラウドと3つのプライベートクラウドを活用するマルチクラウド戦略を採用しています。2023年には、約92%の企業がマルチクラウドアプローチを実装しています。クラウドサービスへの投資は増加を続けており、2023年第1四半期の企業支出は前年比で35%増加しました。企業が進行中のデジタルトランスフォーメーションの取り組みをサポートするためにクラウド予算をさらに増額する計画があるため、この上昇傾向は今後も続くと予想されます。.

業界別

ICT業界(情報通信技術)は、データセンター市場で大きな役割を果たす可能性を秘めています。収益シェアは33.49%になると予測されています。データセンターインフラの最も重要なエンドユーザーは、ICTセクターのインターネット、ソフトウェア、ハードウェア企業です。IoT、AI、5Gネットワーク、クラウドコンピューティングなどのデジタル技術がかつてない速さで成長するにつれ、これらの企業はますます多くの処理能力とストレージ容量を必要としています。そのため、世界中で建設やリース活動が急速に拡大しています。今日、世界のインターネットトラフィックは、ビデオストリーミング、ソーシャルメディアサイト、モバイルアプリケーションなどのストリーミングサービスのおかげで、2010年以降20倍に増加しています。これらの大手ICT企業は、この膨大な量のデータを保存・処理するためにデータセンターに依存しています。しかし、先ほど挙げたさまざまなデジタル技術の中で、クラウドコンピューティングがストレージ容量の需要拡大の主な原動力となっています。彼らは、オンプレミスのインフラストラクチャから、Amazon、Microsoft、Google などが運営するクラウド プラットフォームへとワークロードを移行しています。これは、世界のクラウド IT インフラストラクチャ市場の第 1 四半期の前年比成長率が 35% であることを考えると最も明らかです。.

世界中の通信事業者は、データセンター市場において5Gネットワークの展開を支援するため、データセンターの増設に多額の投資を行っています。5Gネットワークの成功には、低遅延で高密度なコンピューティングインフラが不可欠です。遠隔手術や自動運転車といったアプリケーションは、この分野では到底実現できません。ブロックチェーン技術の革新が進むにつれ、機械学習や仮想現実(VR)/拡張現実(AR)といった技術革新も進み、専用のデータセンターインフラを必要とする新たな用途が日々生まれています。ビットコインマイニングは、その性質上、かなりの電力を消費します。2022年の推定電力消費量は110TWhに達し、2016年の約20倍に増加すると予想されています。.

データセンターの構築と運用において、ICT業界の支援を受ける大企業と中小企業が競争するのは非常に困難です。彼らはより迅速かつ効率的に業務を遂行できるだけでなく、規制への適合性を高めるために再生可能エネルギー源やその他の持続可能な技術への投資も積極的に行っています。そのため、彼らは現在、世界のデータセンター市場において最大の消費者であり、かつ運営者でもあり、市場のあり方を大きく変えつつあります。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

一方、北米は他の地域と比較して35%以上の市場シェアを占め、世界のデータセンター市場において依然として重要な位置を占めています。しかしながら、主要地域における電力不足と土地の選択肢の少なさに起因する供給制約が、イリノイ州ヨークビルやテキサス州フォートワースといった二次地域や新興地域での成長を後押ししています。業界は、電源設備の拡張から、電源に近い場所へのデータセンターの設置へと移行しつつあります。持続可能性の面では、大規模な拡張が行われていますが、何よりもまず、AWS、Google、Meta、Appleは、グリーンエネルギーの利用において最も先進的であり、自社のニーズを100%満たしています。さらに、高密度コンピューティング市場が液体冷却技術のさらなる進歩を求め続ける中で、技術革新が最前線に躍り出ています。特に重要なのは、AI活用により、ハイパースケールデータセンターのワークロードが6年以内に3倍になると予測されていることです。2030年までにデータセンター中立性を実現するための業界全体の取り組みは、デジタル化のニーズの高まりに直面しながら、持続可能な開発へのコミットメントを強調しています。.

世界のデータセンター市場は変革を遂げつつあり、モバイルの進化とデジタル化のトレンドの高まりが、この変革の触媒として機能しています。アジア太平洋(APAC)地域では、市場が最も急速に成長しており、10年以内にデータセンタービジネスの世界的な震源地になると見込まれています。この発展は、クラウドサービス、ビッグデータ、IoT、AIポートの利用増加によって引き起こされています。たとえば、2023年には、APACのユーザー数は31億人に達し、人口の約72%がインターネット接続をサポートすると予測されています。この地域では、セルラーIoT接続の数は2023年後半に34億に増加し、この数は2024年末までに40億近くに達すると予測されています。また、エッジデータセンターの需要増加には、これらのテクノロジーへの超高速接続を可能にし、超信頼性の高い配線を保証する5Gネットワークの拡大も含まれています。.

世界市場と同様に、アジア太平洋地域のデータセンター市場は高金利と再生可能エネルギー不足の直撃を受けていますが、それでもなお大規模投資家の関心を集めています。AI需要の急速な増加に加え、コスト削減を目的とした企業間データセンター施設の共有戦略への転換が顕著です。シンガポールや香港の人口過密と電力不足に直面するよりも、インドやインドネシアに新たなビジネスチャンスを求める事業者が増えており、世界規模で事業を拡大する傾向が見られます。ラテンアメリカでも、2024年初頭に電力セクターが38%の成長を記録しており、世界的な拡大を示唆しています。.

世界のデータセンター市場の主要プレーヤー

- アマゾン株式会社.

- デルテクノロジーズ

- デジタルリアリティ

- エクイニクス株式会社.

- グーグルLLC

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP

- IBMコーポレーション

- マイクロソフト株式会社

- N+ONEデータセンター

- 株式会社NTTデータ.

- オラクル社

- SAP SE

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- 解決

- サービス

タイプ別

- コロケーション

- ハイパースケール

- 角

- 他の

企業規模別

- 中小企業

- 大企業

業界別

- 銀行、金融サービス、保険(BFSI)

- 情報通信技術

- 政府機関

- エネルギー・公益事業

- 健康管理

- 他の

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |