市場シナリオ

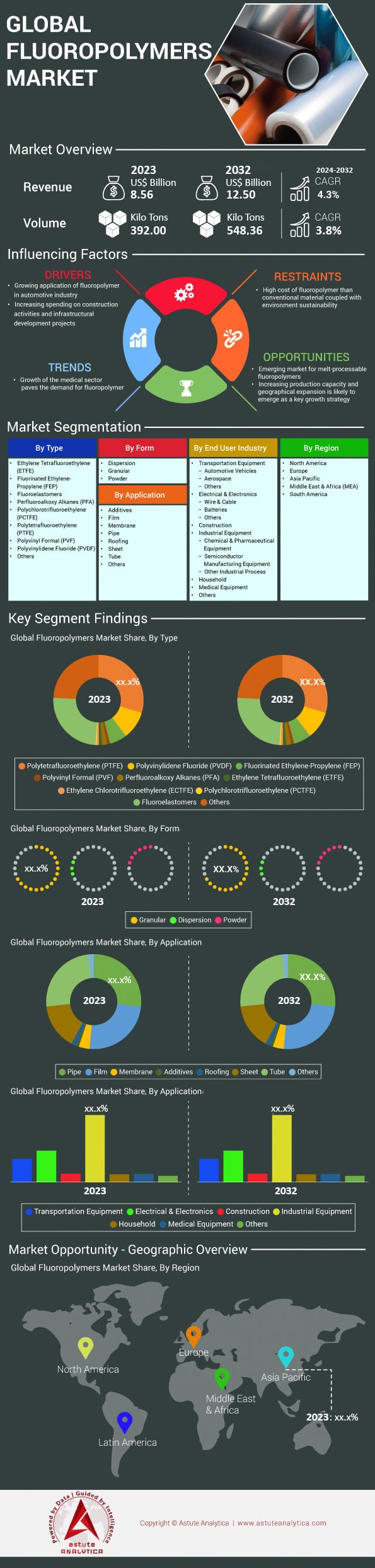

世界のフッ素ポリマー市場は、2024年から2032年の予測期間中に4.3%のCAGRで成長し、2023年の85億6,000万米ドルから2032年には125億米ドルに収益が増加すると予測されています。.

フッ素ポリマーは、化学薬品、熱、電気に対する強い耐性など、さまざまな業界で役立つ特殊な特性を持つことから、その需要は着実に増加しています。特に、配線やケーブルの絶縁体として、世界中で毎年4万点以上のフッ素ポリマー材料が使用されていると推定されています。この増加は、自動車、エレクトロニクス、ヘルスケアなどの業界での使用が増えていることに起因しています。自動車業界では、世界で生産される自動車の少なくとも70%が、車両の効率と耐久性を向上させるために、何らかの部品にフッ素ポリマーを使用しています。さらに、アジア太平洋地域は市場シェアの大部分を占めると見込まれており、中国とインドという重要な製造拠点からの高品質な医療、自動車、エレクトロニクス製品の需要の高まりにより、大きな収益を上げることが期待されます。HVAC業界では、システムの効率を考えると、フッ素ポリマー材料の必要性が示され、毎年15,000トン以上が使用されています。.

フッ素ポリマー市場は、自動車、電子機器、ヘルスケア、建設など、さまざまな用途でフッ素ポリマーを利用しています。電子機器業界は、半導体の製造に不可欠なフッ素ポリマーの空洞充填誘電特性の恩恵を受けており、これらの材料を使用して毎年約5,000万台の半導体装置が製造されています。ヘルスケアの分野では、生体適合性と蒸気滅菌に対する不活性性から、これらの材料は毎年3,000万台以上の装置に使用されています。建設サービス部門は、フッ素ポリマー塗料やコーティング剤の利用をためらってはおらず、厳しい外部環境条件に耐える能力があるため、さまざまな国の20,000を超える建物に同様の塗装が施されています。市場では、製造業者とエンドユーザーの間で、成長市場に対応できるように生産能力を高めるための戦略的パートナーシップが数多く結ばれており、昨年時点で100を超えるパートナーシップが活発に行われています。さらに、技術は急速に変化しており、過去 2 年間で 5G 向けの高性能フッ素ポリマーの革新的な配合に関する 500 件を超える特許が申請されています。.

近年のフッ素ポリマー市場の発展には、PTFE、FEP、PFAといった高性能な製品が含まれ、市場の約75%を占めています。これらの材料は、リチウムイオン電池や太陽光発電システムなど、新たな用途への採用が進んでおり、2億平方メートルを超えるソーラーパネルがフッ素ポリマーで覆われています。コーティング分野は、産業用途に不可欠な高い耐薬品性・耐腐食性といった利点を提供することから、売上の大部分を占めており、1万以上の工場でコーティングが採用されています。市場は、開発業者が環境問題に配慮した調整を進めていることからも変化しており、持続可能性に関する50件を超える多くの研究の中で、フッ素ポリマーの分配効果を低減するための研究が行われています。しかし、市場が継続的に変化していく中で、環境に配慮した対策や革新的な強化フッ素ポリマー用途への継続的な圧力が、複数の市場におけるフッ素ポリマーの需要のさらなる拡大と用途の多様化を後押しすると予想されます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

牽引役:自動車、航空宇宙、電子機器などの最終用途セクターからの需要増加

フッ素ポリマー市場は、特に自動車、航空宇宙、電子機器などの複数の最終用途産業からの需要により成長しています。自動車産業は2023年に世界で9,000万台以上の自動車を生産し、フッ素ポリマーは燃費と排出ガスの改善に貢献しました。フッ素ポリマーの使用安全性は、フッ素ポリマーを熱保護材料や燃費の良い軽量部品として採用する8,380億ドル規模の航空宇宙部門に貢献しています。現在、世界の電子機器市場は3兆ドルに達し、その原動力となっているのは、フッ素ポリマーが絶縁体や保護材として、また耐久性に優れた用途で使用されている先進的な半導体や民生用電子機器です。さらに、2022年には電気自動車(EV)市場が1,000万台を販売し、新しいEV市場への参入が顕著になり、バッテリーケース、内部部品、ハーネス向けの効率的で効果的なイオン化フッ素ポリマーが重要になっています。これらの産業の急速な拡大は、将来の技術においてフッ素ポリマーが極めて重要であることを強調しています。.

フッ素ポリマー市場の規模と生産統計に加え、今後20年間の航空業界における新型42,000型機の需要は、フッ素ポリマーの戦略的重要性を示しています。そのためには、高品質な設計を可能にするフッ素ポリマーなどの材料が必要です。フッ素ポリマーの使用はエレクトロニクス分野でも顕著で、半導体産業は2023年に6,000億ドルの収益を上げており、フッ素ポリマーはマイクロチップ製造プロセスの健全性を確保する上で重要な役割を果たしています。さらに、自動車産業におけるハイブリッド車や電気自動車への技術シフトは、バッテリーにおけるフッ素ポリマー材料の使用をかつてないレベルに押し上げています。ますます小型化する消費者向け電子機器への要求が高まるにつれ、より優れた材料が求められるようになり、フッ素ポリマーの需要は加速しています。これらの要因やその他の要因により、フッ素ポリマーを含むポリマーは、設計ニーズが時間とともに高まり続けるにつれて、幅広い用途へと移行し、現代の産業システムにおいて重要なものとなっています。.

トレンド:電気・電子機器部門が工業製造業を追い抜いて主要市場となる

フッ素ポリマー市場は、従来の産業建設用途よりも電気・電子機器製造分野が優位に立った結果、前例のない成長を遂げました。電子機器用途別のフッ素ポリマー市場は、スマートフォン、タブレット、ウェアラブルデバイスの成長により、2023年には35億ドルに達すると評価されました。デバイスの摩耗や損傷に関連する高性能材料の絶対的な需要がこの事実を暗示しています。また、プリント基板の生産量は600億ユニットを超え、フッ素ポリマーは電気絶縁を提供し、信号減衰を抑制する上で重要な役割を果たしています。すでに500億台の接続デバイスが設置されているIoT市場は、ますます拡大しており、フッ素ポリマーのような強靭で信頼性の高い材料のトレンドを浮き彫りにしています。これらの開発は、電子機器製造が引き続き牽引役となるため、フッ素ポリマーの消費パターンに関する限り、焦点の変化を呼び起こします。.

エレクトロニクス分野への移行の進展は、最高レベルのパフォーマンスを発揮する高品質の材料を必要とする年間1兆個を超える半導体業界のチップ生産量に見ることができます。また、世界中で15億の5Gテクノロジーの加入者数を抱える中、このようなコンポーネントの採用は周波数と電力の限界を押し上げ、フッ素ポリマー用途のさらなる需要を生み出すでしょう。同様に、1,000億ドルと推定される世界のLED市場も、熱と光学的透明性を提供する能力のためにフッ素ポリマーを利用することが支持されています。さらに、PV市場では、その有効性と耐久性を確保するために必要な高品質の材料を使用して、200gワットの太陽光発電容量を2023年に導入することができました。これらの数字は、エレクトロニクス業界がフッ素ポリマー市場にもたらす可能性がますます高まっていることを示しており、より前向きな動きにおける収束の特徴である変化をもたらしています。.

課題:高い生産コストと複雑な製造プロセスが市場拡大を制限

様々な分野で有望な需要があるにもかかわらず、製造コストの高さと達成が容易ではない技術的精巧さのために、大きなハードルに直面しています。フッ素ポリマー製造工場の設立に必要な資本支出は約1億ドルで、非常に資本集約的な事業であることを示しています。例えば、製造プロセスでユーティリティとなる蛍石の原材料費は1トンあたり最大400ドルです。重合を用いた製造は複雑で、特殊な機械と熟練した人的労働力を必要とするため、ほとんどの若い企業や新規参入を目指す企業には拡張不可能です。また、製造は特にエネルギー集約的で、施設は年間約500,000MWhのエネルギーを消費し、事業の運用費用を増加させます。その結果、市場への参入と発展、および部門の成長を阻害する要因があります。.

これに加えて、フッ素ポリマー市場の厳格な規則や規制により製造プロセスがさらに複雑になり、大規模メーカーではコンプライアンス費用が1,000万ドルを超える場合があります。Voltas社によると、このような高度な品質管理システムの要件には少なくとも500万ドルかかるため、これはさらに追加費用となります。さらに、業界では訓練を受けた技術者が不足しており、世界中で1万人の技術者が不足しており、これが生産の成長を制限しています。業界が製造プロセスで対処しなければならないもう1つの懸念は、廃棄物管理に工場1つあたり300万ドルがかかる環境の側面です。このような複雑さはすべて、研究開発への投資の拡大を必要とし、大手企業がプロセス開発に毎年5,000万ドルを提供していると推定されています。.

セグメント分析

タイプ別

ポリテトラフルオロエチレン(PTFE)は、その独自の特性と様々な分野における多様な用途により、フッ素ポリマー市場において29.6%を超える市場シェアを誇るマーケットリーダーです。優れた耐薬品性、260℃の高温強度、そして低摩擦性により、PTFEは自動車、電子機器、航空宇宙などの分野で最も重要な用途となっています。特に自動車業界では、この熱可塑性樹脂が燃料パイプ、ブレーキシステム、ガスケットなどに組み込まれているため、PTFEの需要が高まっています。また、電子機器業界では、絶縁材や高速通信における干渉の少ないPTFEの使用が求められており、年間約30キロメートルのPTFE絶縁電線が製造されています。さらに、PTFEは外科用インプラントや移植片にも利用されており、毎年5,000台以上の医療機器や医療器具がPTFEを使用して製造されています。PTFEの耐薬品性は、化学的に過酷な環境での使用にも適しており、年間100万リットルを超える耐薬品性コーティングの製造を可能にしています。.

地理的に見ると、PTFEの需要は北米と欧州のフッ素ポリマー市場に大きく集中しており、さまざまな分野で事業を展開している約3,000社の企業が製造工程でPTFEを使用しています。アジア太平洋地域では工業化と都市化が爆発的に進み、この地域は新たな拠点となっています。中国だけでも年間約50万トンのPTFEを使用しており、これは巨大な市場です。調査によると、PTFE市場の価値は60億米ドルを超え、製品関連の活発なイノベーションと製品の用途の増加により、一定の割合で成長しています。研究開発費は、この半球のリーダーにとって困難な課題であり、PTFEの特性を改善し、さまざまな市場分野でその能力を新たな高みに引き上げるために、10年から20年にわたり年間2億ドル以上を費やしています。ポリフルオロエチレンポリマーの独自性と柔軟性、そしてさらなるイノベーションにより、他のフッ素ポリマーよりもポリマーのトップの地位が確保され、現在および将来のさまざまな産業で重要な役割を果たすことになります。.

フォーム別

フッ素ポリマー市場は、幅広い産業用途に対応する優れた特性を持つ粉末セグメントへの移行が進んでいます。特に、製造業におけるフッ素ポリマー粉末の世界的な消費量は大幅に増加しており、電気・電子部品だけで年間5,000トンが使用されています。この需要は、260℃を超える耐熱性を持つこの材料が高ストレス環境において不可欠な材料となっていることでさらに高まっています。輸送部門、特に自動車製造部門では約3,200トンが使用されており、車両の効率向上とメンテナンスコストの削減において重要な役割を果たしています。さらに、産業機器部門では、耐薬品性の高さからフッ素ポリマー粉末が採用されており、機器の寿命と信頼性を確保するために年間約2,800トンが使用されています。これらの数字は、市場の動向を左右する粉末セグメントの極めて重要な役割を浮き彫りにしています。.

これらの用途以外にも、粉末フッ素ポリマーに関連する摩擦レベルの低減は機械性能の向上に役立ち、様々な業界で運用効率が推定30%向上します。フッ素ポリマー市場におけるこれらの粉末の絶縁能力は、誘電強度が最大60kV/mmに達し、特に電気用途に有益で、重要な部品の安全性と性能を確保します。さらに、世界の産業部門は、これらの材料の採用によりエネルギー消費が20%削減されたと報告しており、これは大幅なコスト削減と環境上の利点につながっています。航空宇宙分野では、航空機の性能と安全性を向上させるために年間1,500トンのフッ素ポリマー粉末が利用されていることからも、フッ素ポリマー粉末の使用が増えていることが証明されています。産業界が効率性と持続可能性を優先し続けるため、フッ素ポリマー粉末セグメントの成長軌道は上昇傾向を維持し、市場環境におけるその優位性を強化すると見込まれます。.

アプリケーション別

フッ素ポリマー市場、特にパイプ分野は、様々な業界で広く使用されていることから、26.7%の市場シェアを占め、圧倒的な優位性を示しています。化学的安定性に優れたフッ素ポリマーパイプは、製薬業界をはじめとするポリマー燻蒸剤を使用する業界で広く利用されており、世界中で推定200万キロメートルの配管システムが設置されています。建設・土木業界では、年間150万キロメートル以上のフッ素ポリマーパイプが使用され、作業の安全性が強化されています。石油化学業界では、溶剤回収・管理システムの80%以上にフッ素ポリマーパイプが使用されていると報告されており、この素材への依存度の高さが伺えます。フッ素ポリマーは、適切な操作を行えば-200~260度の温度にも耐えられるため、極限環境において不可欠な材料となっています。さらに、フッ素ポリマーの世界総生産量は約34万トンと推定されており、建設業界の需要を満たすために使用されています。水処理業界でもこのパイプが採用されており、世界中で稼働している 5,000 以上の主要施設で長年にわたって使用されています。.

フッ素ポリマー市場におけるパイプセグメントの力強い成長は、清浄性と耐薬品性が非常に重要な要件である食品加工業界での使用によっても牽引されています。タバコ会社は、製品の安全性を確保するために、1万以上の食品加工工場にこれらのパイプを設置しています。当社は、精密性と汚染防止が求められる製造工程の70%で使用される半導体事業向けパイプを製造しています。この成長は、大企業が新技術の開発と既存のフッ素ポリマー技術の改良に毎年5億ドル以上を費やしている研究開発費によってさらに強化されています。さらに、発展途上国におけるインフラ整備プロジェクトにより、今後5年間でこれらのボトルや医療用プラスチックパイプの世界消費量は年間500万キロメートル増加すると推定されています。これらのすべての要因が産業の成長に貢献しているため、グローバル化が再燃した後も、フッ素ポリマーパイプの用途は継続しており、これがこれらのパイプの確かな性能と世界舞台における戦略的地位を説明しています。.

エンドユーザー別

フッ素ポリマー市場の収益シェア53.0%以上は、耐久性と過酷な用途における必要性から、引き続き産業機器から得られています。機器製造においては、高温や強力な化学物質にさらされる構造物にPTFEやFEPなどのフッ素ポリマーを組み込む以外に選択肢はありません。2023年の世界産業市場の総需要は約20万トンと推定されており、こうした分野での使用量が多いことを示しています。エンドユーザーである化学処理業界は、世界中の15,000以上の化学工場におけるフッ素ポリマーのほぼ全てを占めており、特に耐腐食性ライニングやシール材として多く使用されています。世界の化学産業は5兆ドル以上の価値があり、化学者が機器の保護と寿命延長のためにフッ素ポリマーを使用しなければならないことは明らかです。アジア太平洋地域は、大規模な機器を必要とする中国で毎年2億トン以上の化学物質が生産されているため、フッ素ポリマーの最大の地域市場となっています。フッ素ポリマー市場は、他のセクターにも様々な形で貢献しています。もう一つの重要な市場は、約170億ドル規模の世界規模の熱交換器市場であり、ここでもフッ素ポリマーは熱安定性に優れているため、広く利用されています。.

産業機器におけるフッ素ポリマー市場に影響を与える決定要因は数多くあります。世界には推定14億台の自動車があり、輸送部門では、軽量で強靭な特性を持つフッ素ポリマーを燃料システムや排ガス制御装置にも使用しています。さらに、5兆米ドル以上の価値がある電気・電子市場において、フッ素ポリマーは配線や部品の絶縁・保護にも活用されています。また、建設業界の世界的なインフラプロジェクトは約10兆米ドルと推定されており、フッ素ポリマーは耐候性のためにコーティング剤やシーラントにも使用されています。年間13億トンの食品を扱う食品加工業界では、フッ素ポリマーは油脂に強いため、コーティングされた食品の加工が容易です。2025年までに8,000億米ドル規模に成長すると見込まれる産業機械市場に伴い、フッ素ポリマーの需要は急増するでしょう。欧州産業界は、経済効果で約2兆ドル相当のフッ素ポリマーの導入に関心を寄せており、ICS(工業生産システム)の効率性と安全性に関する規制要件を満たすために、その関心は衰えていません。生産性向上とメンテナンス費用削減を求める産業界の要求はますます高まっており、産業機械におけるフッ素ポリマーの使用は、今後ますますビジネスの中核を担うものとなるでしょう。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、産業の急成長により、フッ素ポリマー市場において確固たる地位を築いています。自動車分野だけでも、フッ素ポリマーは毎年1,000万台以上の車両に使用されており、この地域におけるフッ素ポリマー構造物の需要が高まっています。この主要生産産業において、アジア太平洋地域だけで60億台以上の機器の製造にフッ素ポリマーが消費されており、毎年様々なカスタマイズが可能です。建設分野もこの分野で活発に活動しており、インフラ整備事業においては、フッ素ポリマーを含む材料を使用した建物が年間2万棟以上建設されています。500を超える多数のフッ素ポリマー工場が稼働していることから、この地域は製造業においても非常に先進的です。こうした背景から、インフラ整備への年間支出は約1兆ドルと非常に大きく、そのため、この地域におけるフッ素ポリマー構造物の需要も高まっています。これらの要因が相まって、アジア太平洋地域がフッ素ポリマー市場において最も強力な地域であり続けている理由を説明しています。.

北米では、フッ素ポリマー市場は、その高度な技術アプリケーションと産業力に強みを持っています。この地域には、特に航空宇宙および防衛産業において、フッ素ポリマーの用途開発をさらに進めようとしている200を超える主要な研究機関があります。例えば、航空宇宙産業では、毎年1,000機以上の航空機が製造されており、その中でフッ素ポリマーが使用されています。さらに、医療分野は、機器やインプラント向けのフッ素ポリマーの消費が活発なセクターであり、これらの材料を使用する医療手術が毎年5,000万件以上実施されています。一方、材料加工分野では、100を超えるユニットが配管システムを直接扱っており、耐腐食性のためにフッ素ポリマー材料を使用しています。年間5,000億ドル相当の産業生産高を誇るこの地域は、この地域がセグメントの中心地であることを明確に示しています。さらに、市場には 150 社を超える中核的な参加者が存在するため、新たな展開やサプライ チェーンの効率性が明らかになることが保証されています。.

欧州におけるフッ素ポリマー市場は、高性能用途に重点を置き、環境問題にも配慮しています。主要セグメントである自動車部門は、年間1,500万台以上の自動車を生産しており、そのかなりの割合に燃費向上のためのフッ素ポリマー部品が使用されています。再生可能エネルギー、特に風力タービンでは、年間5,000種類以上のフッ素ポリマーが使用されています。この地域が工業化地域と呼ばれるのは、300以上の化学工場があり、そこで多くのフッ素ポリマーが欧州の産業基盤の強化に役立っているためです。さらに、製薬業界では年間100億単位以上の医薬品が製造されており、より安全な包装を提供するためにフッ素ポリマーが利用されています。様々な分野における年間約7,000億ドルの研究開発投資は、欧州が現在利用可能な範囲を超えてフッ素ポリマーの用途を拡大しようとする強い意志を示しています。このようなイノベーションへの取り組みと、先端材料の使用を促進する徹底的かつ強固な規制メカニズムを組み合わせることで、欧州は世界市場のこの特定のセグメントにおいて、相応の市場シェアを維持していくと見込まれています。.

世界の予知保全市場のトップ企業:

- 3M

- アルケマグループ

- 旭硝子株式会社.

- ダイキン工業株式会社.

- 東岳グループ

- ダウ・デュポン社.

- エンジンガー株式会社.

- グジャラート・フルオロケミカルズ社.

- ハロポリマー、OJSC

- ハネウェルインターナショナル株式会社.

- 湖北エバーフロンポリマー株式会社.

- イタフロン株式会社

- 江蘇美蘭化学有限公司.

- 樹華グループ株式会社

- クレハ株式会社

- L. ゴア アンド アソシエイツ社.

- リー・アンド・マン・ケミカル・カンパニー・リミテッド

- ポリフルオルプラスチックス

- サンゴバンSA.

- 山東衡益新材料テクノロジー株式会社.

- 上海華宜3階新材料有限公司.

- ソルベイSA.

- ケマーズ晨光フッ素材料(上海)有限公司.

- ケマーズ社

- ゼウスインダストリアルプロダクツ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別:

- エチレンテトラフルオロエチレン(ETFE)

- フッ素化エチレンプロピレン(FEP)

- フッ素エラストマー

- パーフルオロアルコキシアルカン(PFA)

- ポリクロロトリフルオロエチレン(PCTFE)

- ポリテトラフルオロエチレン(PTFE)

- ポリビニルホルマール(PVF)

- ポリフッ化ビニリデン(PVDF)

- その他

フォーム別:

- 分散

- 粒状

- 粉

用途別:

- 添加剤

- 膜

- 膜

- パイプ

- 屋根葺き

- シート

- チューブ

- その他

エンドユーザー別:

- 輸送機器

- 自動車

- 航空宇宙

- その他

- 電気・電子工学

- 電線・ケーブル

- 電池

- その他

- 工事

- 産業機器

- 化学および医薬品機器

- 半導体製造装置

- その他の産業プロセス

- 家庭

- 工事

- 医療機器

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模価値 | 85億6000万米ドル |

| 2031年の予想収益 | 125億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 4.3% |

| 対象セグメント | タイプ別、フォーム別、アプリケーション別、エンドユーザー別、地域別 |

| 主要企業 | 3M、アルケマグループ、旭硝子株式会社、ダイキン工業株式会社、東岳集団、ダウ・デュポン株式会社、エンジンガー株式会社、グジャラート・フルオロケミカルズ株式会社、ハロポリマー、OJSC、ハネウェル・インターナショナル株式会社、湖北エバーフロンポリマー株式会社、イタフロン株式会社、江蘇美蘭化学株式会社、巨華集団株式会社、株式会社クレハ、L.ゴア・アンド・アソシエイツ株式会社、リー・アンド・マン化学株式会社、ポリフルオル・プラスチックス株式会社、サンゴバン株式会社、山東衡益新材料科技有限公司、上海華誼3F新材料有限公司、ソルベイ株式会社、ケマーズ晨光フッ素材料(上海)有限公司、ケマーズ・カンパニー、ゼウス・インダストリアル・プロダクツ株式会社、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |