グリーンアンモニア市場:技術別分析(アルカリ水電解、プロトン交換膜電解、固体酸化物電解、その他)、生産能力別分析(小規模、中規模、大規模)、エンドユーザー別分析(工業(肥料、化学、医薬品、繊維)、輸送、発電、その他)、地域別市場規模、産業動向、機会分析、2025~2033年予測

- 最終更新日: 2025年10月5日 | | レポートID: AA07251362

市場シナリオ

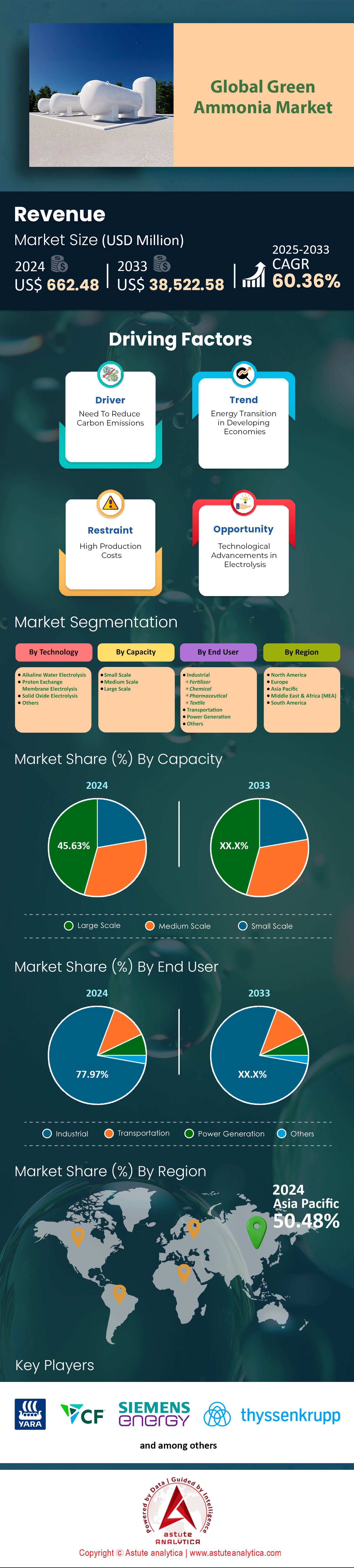

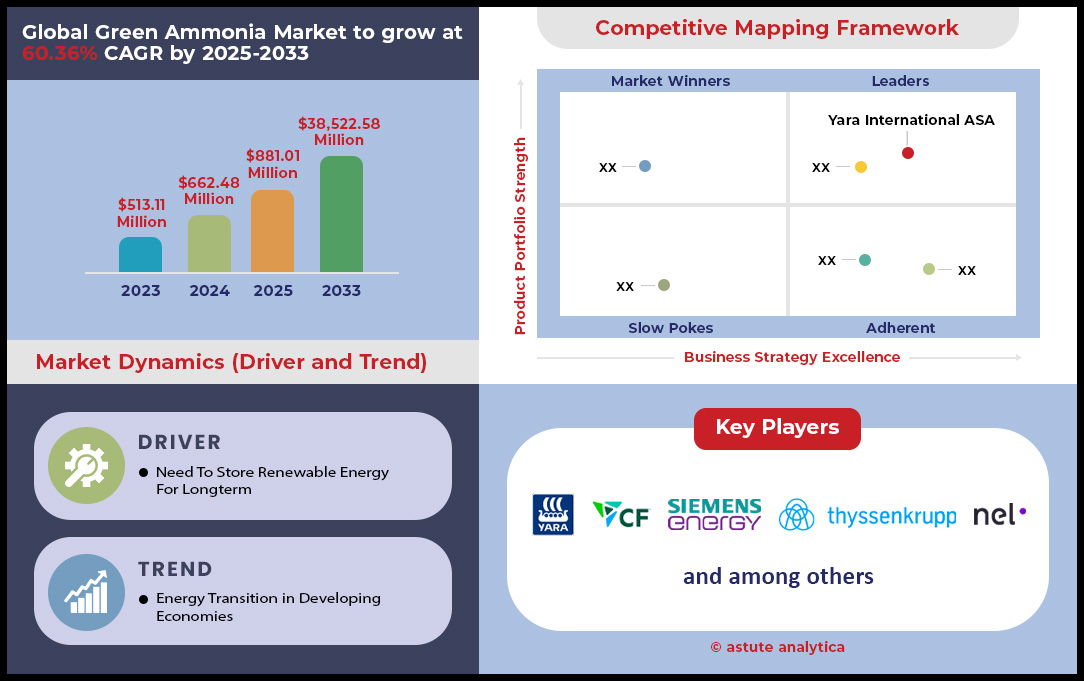

グリーンアンモニア市場は2024年に6億6,248万米ドルと評価され、2025年から2033年の予測期間中に60.36%のCAGRで成長し、2033年までに385億2,258万米ドルの市場評価額に達すると予測されています。.

グリーンアンモニア市場を形成する主要な調査結果

- 技術に基づいて、アルカリ水電解技術は63.19%以上の市場シェアを持ち、グリーンアンモニアの製造技術として浮上しました。.

- 生産能力に基づくと、大規模ユニットは現在、45.63% を超える市場シェアでグリーンアンモニア市場を支配しています。.

- エンドユーザーに基づくと、産業消費者がグリーンアンモニアの主なエンドユーザーであり、収益シェアの 77.97% 以上を占めています。.

- アジア太平洋地域は、2033年までに収益の50%以上をこの地域から得ることになり、引き続き主要な貢献者となる見込みです。

- 世界のグリーンアンモニア市場は、2033年までに385億2,258万米ドルに達すると予想されています。.

グリーンアンモニア市場は、拘束力のあるオフテイク契約と主要な最終用途セクターからの確固たるコミットメントが定着するにつれ、潜在的段階から実践段階へと具体的な移行が加速しています。各国政府は、ターゲットを絞った調達を通じて市場の確実性を積極的に構築しています。その好例がインドです。インド当局は2024年に合計120万トンのグリーンアンモニアの入札を開始しました。この入札は、75万トンを対象とする一次入札と、さらに45万トンを対象とする余剰生産能力入札に分割されました。このような断固たる行動は、生産者に明確な需要シグナルを伝え、生産物の市場を保証することで新規生産能力への投資を促進します。.

世界のグリーンアンモニア市場における需要成熟度を示す主要な指標として、商業契約の規模が挙げられます。2024年1月には、ACMEグループと株式会社IHIの間で、日本への年間120万トンの供給に関する画期的な契約書が締結されました。さらに、2024年10月には、BASFとAM Greenの間で、年間10万トンの供給に関する拘束力のない基本合意書が締結されました。ヤラ・クリーン・アンモニアも2024年7月に、エジプトのプラントから年間15万トンを供給する基本合意書を締結しました。2025年8月にインドで行われた競争入札の結果、ジャクソン・グリーンが8万5000トン、ACMEが5万トンのそれぞれ10年間の供給契約を締結しました。.

具体的な最終用途プロジェクトは、新たな需要プロファイルを定量化しています。2024年10月に発表された浮体式生産プラントは、年間約30万トンの生産能力を備えており、特に海洋セクターをターゲットとしています。農業分野では、2024年6月に稼働開始予定のヤラの欧州プラントが2万500トンのアンモニアを生産し、最大8万トンの緑肥に転換します。2025年2月に稼働開始予定の小型モジュール式システムは、地域農業向けに1日あたり20トンのアンモニアを生産可能で、分散型レベルでの需要拡大を示しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

発電と水素物流における戦略的機会の展開

- 火力発電所での混焼にグリーンアンモニアの利用が拡大: 日本や韓国などの国々がこの用途を先導している。2025年初頭、日本のJERAは1GWの石炭火力発電所での大規模実証に向けた準備を開始し、当初は年間50万トンのアンモニアが必要となる。韓国は2025年までに24基の石炭火力発電所でアンモニア混焼を行うことを目指している。ロッテケミカルは、国内の電力部門の需要を満たすため、2025年までに6000億ウォン(4億5000万ドル)を投じてクリーンアンモニア工場を建設し、当初の生産量を15万トンとする予定だ。

- 効率的な工業規模のアンモニア分解技術の開発は大きなチャンスをもたらします。 グリーンアンモニアは、世界的な水素輸送における最適なキャリアとして位置付けられています。複数の企業が商業化準備を進めています。2024年後半には、Syzygy Plasmonics社が、単一の生産拠点でアンモニアから水素を製造できるクラッカー技術の規模拡大に向けて、7,800万ドルの新規資金を確保しました。また、2024年には、Equinor社とBP社を含むコンソーシアムが、英国で年間20万トンの低炭素アンモニア分解施設の調査を開始しました。Fortescue社は2025年初頭、パースの施設で初の試作型膜式アンモニア分解装置の稼働に成功したと発表しました。

海上燃料の移行により、燃料補給インフラに対する前例のない需要が生まれる

海運業界の脱炭素化への取り組みは、グリーンアンモニア市場における需要喚起の主因となっており、燃料供給にとどまらず、新たな燃料供給インフラの構築にも及んでいます。2024年には、アンモニア対応船舶の受注が加速し、クラークソンズ・リサーチは25隻の新規受注を記録しました。エンジンメーカーのMAN Energy Solutionsは、2025年初頭に、二元燃料アンモニアエンジンの受注を200件以上獲得したことを確認しました。世界の主要海運拠点であるシンガポール港は、2025年までに初のアンモニア燃料供給パイロット事業を実施する計画を2024年に発表しました。当初の取扱能力目標は年間50万トンです。このプロジェクトだけでも、民間コンソーシアムからの初期インフラ投資として5,000万ドルが投入されています。.

これらの開発は、グリーンアンモニアの量と関連する港湾施設の両方に対する具体的な需要を生み出しています。北欧のグリーンアンモニア市場では、ロッテルダム港が2024年末に、年間100万トンの処理能力を持つアンモニア輸入・分解ターミナルの予備的実行可能性調査を開始しました。ヤラとアザネ・フューエル・ソリューションズは、2024年にノルウェーで初となる400立方メートルの貯蔵容量を持つアンモニアバンカリングユニットを設置しました。さらに、複数の日本企業が2025年に共同開発を進めており、8万立方メートルのアンモニア燃料ガス運搬船の就航を目指しています。 2,500立方メートルの容量を持つ世界初のアンモニア燃料補給船は、2025年1月に発注されました。最後に、2024年に発表されたテキサス州の新しいグリーンアンモニア生産施設では、将来の年間生産量の30万トンがすでに海上燃料の引き取り専用に割り当てられています。.

グリーンアンモニアが電力系統の安定性の鍵となるソリューションとして浮上

グリーンアンモニアは、長期エネルギー貯蔵媒体として、また再生可能エネルギーを多用する電力網の安定化のためのディスパッチ可能な電源として、その新たな役割を担うようになり、グリーンアンモニア市場の成長を支えています。英国政府は2024年、イノベーション・ポートフォリオの一環として、8つのアンモニア発電プロジェクトに400万ポンドの資金提供を行いました。これらのプロジェクトの1つは、2025年までに50MWのアンモニア燃料ガスタービン実証機を開発することを目指しています。米国では、2025年に開始されたエネルギー省のプロジェクトで、系統支援用途向けにアンモニアから直接100kWの電力を発電できる固体酸化物燃料電池システムの開発が進められています。.

このアプリケーションは、大規模なアンモニア貯蔵および変換施設に対する新たな需要垂直を生み出しています。日本のグリーンアンモニア市場では、株式会社IHIが2025年初頭に100%液体アンモニアで稼働する2MWのガスタービンの試験を開始しました。同社は2028年までに70MWクラスのタービンを商用化する予定です。オーストラリアでは、2024年に完全稼働した太陽光アンモニアパイロットプロジェクトに3トンのグリーンアンモニアの貯蔵容量が含まれており、1.5MWhのディスパッチ可能な電力を供給するのに十分です。さらに、ドイツでのプロジェクトの2025年実現可能性調査では、季節的なアンモニア貯蔵用に50万トンの塩洞窟を評価しています。2024年後半に発表された韓国の別のプロジェクトでは、混焼発電所への供給専用の5万トンのアンモニア受入ターミナルを建設する計画です。 2024年には、日本国内に発電用の1万トンの追加の貯蔵タンクが稼働する予定だ。.

セグメント分析

アルカリ電解技術がグリーンアンモニア生産能力を牽引

アルカリ水電解は、成熟した費用対効果の高い方法であり、グリーンアンモニア市場で63.19%という圧倒的なシェアを占めています。この技術が優位に立っている理由は、新しい技術に比べて耐久性と資本コストが低いという固有の利点にあります。この技術の確立されたサプライチェーン、特に中国における強固なサプライチェーンは、その経済的実現可能性に貢献しています。例えば、中国メーカーは2024年に5MWシステム向けアルカリシステムを約167ドル/kWで提供しており、これは大きなコスト優位性となります。さらなる技術革新が効率性を高めており、電極表面積の進歩とゼロギャップセル設計により性能が向上し、エネルギー損失が減少しています。開発者は現在、最大30バールの動作圧力を目標としており、これにより下流での圧縮の必要性が低減し、水素1立方メートルあたり約0.1~0.2 kWhという大幅なエネルギー節約につながります。これらの要因が相まって、この技術は大規模なグリーンアンモニア生産における頼りになる選択肢としての地位を強化しています。.

アルカリ電解の普及は、グリーンアンモニア市場における最近のプロジェクトの規模からも明らかです。2025年1月には、オーストラリアに3GWの大規模な電解システムを導入するためのパートナーシップが発表されました。これは、計画中のグリーン水素プロジェクトとしては世界最大級の規模となります。電解システムの総設置容量は、2024年末までに35.77GWに達すると予測されており、これは前年比1~2GWの増加となります。これらの電解システムのコストも低下傾向にあり、規模の経済と製造技術の向上により、2025年までに30%低下する可能性があると予測されています。.

- 計画されているシステムの進歩: 高度なアルカリ電解装置は、8 bar で動作しているときに最小負荷をわずか 10% に抑えるように設計されており、断続的な再生可能エネルギー源との統合の柔軟性が向上します。

- モデルサイズの拡大: 2024年の出荷台数は1,000Nm³/hモデルが中心でしたが、1,200Nm³/hや2,000Nm³/hといったより大型のユニットの納入は、生産能力の増強へと市場がシフトしていることを示しています。

- 世界の製造業の優位性: 中国はアルカリ電解装置の世界の製造能力の約 85% を占めており、これがコスト競争力の重要な要因となっています。

こうした継続的なイノベーションとコスト削減により、アルカリ電解は急成長するグリーンアンモニア市場の基盤として確固たる地位を築いています。この技術は、実証済みの信頼性と性能指標の向上により、業界が世界的な脱炭素化目標の達成に向けて規模を拡大していく中で、その優位性は揺るぎないものとなるでしょう。2024年には年間出荷量が1,044MWを超えると予想されており、この勢いは確実に確立されています。さらに、新たな電極材料とコーティングの開発により、電気化学表面積がさらに向上し、将来の導入においてさらなる効率向上が期待されます。.

大規模生産ユニットが市場拡大と投資信頼を支えている

グリーンアンモニア市場は、大規模生産ユニットの普及が特徴であり、45.63%という圧倒的な市場シェアを占めています。この優位性は、規模の経済性による直接的な結果であり、グリーンアンモニアの生産は従来の方法よりも経済的に競争力があります。大規模プロジェクトには数十億ドル規模の巨額投資が集まり、大量生産に必要な広範なインフラ整備が可能になります。例えば、南アフリカで新たに発表されたプロジェクトでは、2029年までに年間100万トンのグリーンアンモニアを生産するために、58億ドルの投資が行われています。同様に、サウジアラビアで計画されている施設は、50億ドルの投資を受け、2025年から年間120万トンの生産が見込まれています。これらの大規模な事業は、予想される世界需要を満たすために不可欠です。.

これらのプロジェクトの規模は、投資リスクの低減と長期オフテイク契約の確保において重要な要素であり、財務的な存続にとって不可欠です。2024年8月現在、発表済みの低排出アンモニアプロジェクトの世界全体の生産能力は、428件のプロジェクトで合計3億7,250万トンに達しています。多くのプロジェクトが初期段階にあるものの、このパイプラインはグリーンアンモニア市場の将来に対する確固たる自信を示しています。予測によると、2030年までにこの生産能力のうち3,060万トンが稼働すると見込まれており、これは2024年第3四半期時点で稼働している370万トンから大幅に増加しています。.

- 多額のプロジェクト投資: 2025 年 4 月に発表されたルイジアナ州の単一のグリーンアンモニア プロジェクトは、40 億ドルの費用がかかり、年間 140 万トンを生産するように設計されています。

- 生産能力の大幅な増加: デンマークでは、2026 年に完成予定の工場で、年間約 60 万トンのグリーンアンモニアを生産できるようになります。

- 再生可能エネルギーの統合: インドのAM Greenは、2030年までに年間500万トンのグリーンアンモニアを生産するという目標をサポートするために、2025年5月に4,500MWの再生可能エネルギーの供給を受ける契約を締結しました。

グリーンアンモニア市場全体における大規模施設へのトレンドは、大規模な再生可能エネルギー源との統合の必要性によっても推進されています。例えば、テキサス州のあるプロジェクトでは、800MWの太陽光発電施設を活用します。これらのプラントによる膨大な生産量は、重工業の脱炭素化に有意義な影響を与え、グリーンエネルギーの新たな国際貿易ルートを確立するために不可欠です。1日あたり2,250ショートトンを生産するプラントでは、1日あたり約125万ガロンの水が必要になると推定されており、大規模かつ効率的な操業を必要とする資源集約性を浮き彫りにしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

産業消費者が需要を牽引し、グリーンアンモニアの主な役割を定義

グリーンアンモニア市場の主な牽引役は産業用消費者であり、収益シェアの77.97%を占めています。これは主に、グリーンアンモニアが、多くの産業プロセスにおいて重要な原料である従来のアンモニアの直接的な、脱炭素化された代替品となるためです。肥料業界は、これらの消費者の中で最も重要な業界であり、従来は窒素系肥料にアンモニアに依存してきました。グリーンアンモニアへの移行により、このセクターは持続可能な農業の喫緊の目標である炭素排出量を大幅に削減することができます。パラグアイに建設予定のATOME社による6億3,000万ドル規模の施設のようなプロジェクトは、26万トンのグリーン肥料を生産する予定であり、この需要に直接応えています。.

肥料以外にも、グリーンアンモニア市場は、重要なエネルギーキャリアとして、また、排出削減が困難なセクター向けのクリーン燃料として注目を集めています。例えば、海運業界は、国際海事機関(IMO)が設定した厳しい排出削減目標を達成するために、グリーンアンモニアへの注目度を高めています。BHPグループは、2025年7月にアンモニア燃料のばら積み貨物船2隻を契約しました。これらの船は、航海中の排出量を最大95%削減すると予測されています。化学業界でもアンモニアは広く利用されており、製造プロセスの脱炭素化には、環境に優しい代替燃料の利用が不可欠です。.

- 確実なオフテイク契約: 大手産業企業が重要な購入契約を締結しており、オマーンのあるプロジェクトでは、Yara Clean Ammonia と年間 10 万トンのオフテイク契約を締結しました。

- 大量工業利用: スペインの単一の工業団地が、7.4 GW の電解容量を備えたグリーンアンモニア プロジェクトの主な消費者となる予定です。

- グリーン製品のプレミアム: グリーンアンモニアは、持続可能性目標を達成する価値を反映して、すでに産業市場で 1 トンあたり 100 ~ 150 ドルの価格プレミアムを獲得しています。

これらの産業エンドユーザーからの強い需要は、資本集約型のグリーンアンモニアプロジェクト開発に必要な財務安定性と市場の確実性をもたらします。グリーンアンモニア市場における政府および業界コンソーシアムは、こうした関係を積極的に促進しており、例えばインドの国家グリーン水素ミッションは、国内肥料セクターにおける導入促進のためのインセンティブを創出しています。生産者と産業消費者のこの共生関係は、世界のグリーンアンモニア市場の成長の基盤であり、大規模施設で生産される膨大な量のグリーンアンモニアが、専用かつ信頼性の高い最終市場を持つことを保証しています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域が世界のグリーンアンモニア市場のリーダー的地位を獲得

アジア太平洋(APAC)地域は、グリーンアンモニア市場の世界的中心地として確固たる地位を築いており、2033年までに50.48%という圧倒的な市場シェアを獲得すると予測されています。この優位性は、膨大なプロジェクトパイプライン、多額の投資コミットメント、そして特にインド、中国、オーストラリアにおける強力な政府支援によって支えられています。インドでは、Avaada Groupなどの大手企業がオリッサ州に年間110万トンのプラントを開発中であり、Ocior Energyは40億ドルの投資でグジャラート州で年間100万トンのプロジェクトを推進しています。同様に、YamnaCoは2025年7月に、19億ドルの投資でアンドラプラデーシュ州に年間100万トンの施設を建設するための覚書(MOU)を締結しました。.

グリーンアンモニア市場全体における地域的な勢いは、戦略的なインフラ整備とオフテイクの進展からも明らかです。オーストラリアのギブソン島プロジェクトは、遅延はあるものの、40万トンのグリーンアンモニア生産を目標とした基本設計(FEED)調査に対し、ARENAから1,370万豪ドルの助成金を受けています。電力・産業部門からの需要増加に対応するため、日本の三菱重工業は2025年にインドからのグリーンアンモニア輸入物流計画策定のための調査を開始しました。アラブ首長国連邦(UAE)では、2027年から年間100万トンの低排出アンモニア生産を目指す施設の建設が2024年6月に開始されました。韓国も混焼イニシアチブを通じて需要を牽引しており、2025年までにアンモニアを利用する石炭火力発電所24基の建設を目指しています。.

欧州は将来の供給確保のため輸入インフラを戦略的に構築

欧州は、グリーンアンモニア市場の主要な需要拠点としての地位を積極的に確立しており、野心的な脱炭素化目標を達成するために、大規模な輸入・流通インフラの整備に注力しています。ロッテルダム港はこの戦略の中核を担っており、OCIのターミナル拡張により、年間処理能力は120万トンに増強される予定です。さらに、VTTIはロッテルダムとアントワープの両ターミナルにおけるアンモニア貯蔵・分解施設に対する市場の関心を測るため、2024年12月にオープンシーズンを開始しました。これらの開発は、将来の輸入を受け入れ、アンモニアを工業用水素へと変換する上で極めて重要です。.

ドイツは、将来の供給確保のため、H2Global輸入スキームを通じて積極的な役割を果たしてきました。2024年7月、このプログラムはFertiglobe社と最初の契約を締結し、2027年から2033年にかけて最大39万7,000トンのグリーンアンモニアを累計供給することになりました。最初の1万9,500トンは、2027年にエジプトのグリーンアンモニア市場にある生産施設から供給される予定です。ドイツ政府は、これらの長期購入契約を保証するため、H2Globalの「ダブルオークション」メカニズムに44億3,000万ユーロという巨額の資金を割り当てました。港湾当局と政府機関によるこうした協調的な取り組みは、強靭なグリーンアンモニア輸入市場の構築に向けた欧州の戦略的アプローチを浮き彫りにしています。.

北米は輸出市場向けの大規模生産に注力

北米、特に米国メキシコ湾岸とカナダ大西洋岸は、グリーンアンモニア市場の主要な生産拠点として急速に台頭しており、国際的な輸出需要への対応を明確に重視しています。米国では、CFインダストリーズがルイジアナ州にグリーンアンモニアプラントを開発中です。2025年に生産開始予定で、アンモニア合成用の水素の初期生産能力は18,144トンです。コーパスクリスティ港も、年間1,000万トン規模のクリーンアンモニア輸出プロジェクトの準備を進めており、2030年の操業開始を目指しています。これらのプロジェクトは、ワバッシュ・バレー・リソーシズ・アンモニアプロジェクトに対する米国エネルギー省からの16億ドルの融資保証など、政府の強力な支援を受けています。.

カナダは、グリーンアンモニア市場をさらに支える世界規模の輸出志向型プロジェクトを同時進行で開発しています。ニューファンドランド島にあるワールド・エナジーGH2のプロジェクト・ヌジオコニックは注目すべき事例であり、4GWの風力発電を利用して年間約160万トンのグリーンアンモニアを生産する計画です。このプロジェクトは、年間40万トンの生産を最初のフェーズで開始し、2025年に最終投資決定(FID)に達する予定で、既に連邦政府から9,500万ドルの融資枠を確保しています。これらの大規模な生産施設は、多額の官民投資に支えられており、北米を将来の欧州およびアジアへの主要供給国として位置づけています。.

戦略的投資と資金調達が世界のグリーンアンモニア市場の拡大を促進

- Hygenco がオリッサ州プロジェクトに 2 億 8,000 万ドルを確保 (2024 年 9 月): Hygenco Green Energies は、オリッサ州ゴパルプルのグリーンアンモニア プロジェクトに最大 2 億 8,000 万ドルの資金を提供するため、REC Limited と MOU を締結しました。

- Amogy が資金調達ラウンドを 8,000 万ドルに拡大 (2025 年 7 月): アンモニア発電技術企業 Amogy は、さらに 2,300 万ドルを調達し、最近のベンチャー資金調達ラウンドの総額を 8,000 万ドルに引き上げ、商業化とアジア市場への進出を加速します。

- SA-H2 ファンドが Coega プロジェクトに 2,000 万ドルを投資 (2025 年 7 月): 南アフリカの Coega 再生可能アンモニア プロジェクトは、SA-H2 ファンドから 2,000 万ドルの開発資金を受け取り、最大 2 億ドルの建設資金に参加する権利も確保しました。

- 三井物産、UAEアンモニア工場向け融資を締結(2024年6月): 三井物産は、UAEにおける年間100万トン規模の低排出アンモニア工場の建設資金を支援するため、国際協力銀行(JBIC)と融資契約を締結しました。

- Hygenco は 1 億ドル以上の資金調達を計画 (2024 年 3 月): 最初の 2,500 万ドルの資金調達ラウンドに続き、Hygenco はプロジェクト パイプラインと設備投資計画をサポートするために 2024 年 9 月までに 1 億ドル以上を調達する計画を発表しました。

- Hygenco が 25 億ドルの 3 年間の投資を発表 (2024 年 2 月): Hygenco Green Energies は、グリーン アンモニア市場の成長を支えるグリーン水素およびアンモニア プロジェクト パイプラインを開発するために、今後 3 年間でインドに総額約 25 億ドルの設備投資を行うことを約束しました。

- Amogy がベンチャー ファイナンスで 5,600 万ドルを調達 (2025 年 1 月): 資金調達ラウンドの初期段階で、Amogy は Aramco Ventures と SV Investment が共同で主導する 5,600 万ドルを確保し、海事および発電市場向けのテクノロジーを商業化しました。

- 米国エネルギー省がPre-FEED調査に150万ドルを提供(2025年1月): 米国エネルギー省は、ルイジアナ州のアンモニア施設に炭素回収技術を適用するためのPre-FEED調査を主導するため、GTI Energyに150万ドルを授与しました。

- カナダ、H2Globalに3億ドルを拠出(2024年): カナダ連邦政府は、カナダの輸出プロジェクトを支援するため、グリーンアンモニアのオフテイク契約を促進するドイツのH2Global入札メカニズムに3億ドルを拠出することを決定した。

- OCI、ロッテルダム ターミナル拡張に 2,000 万ドルを投資 (2024 年) : OCI NV は、ロッテルダム アンモニア輸入ターミナル拡張の初期段階について最終投資決定を行い、処理能力の増強に 2,000 万ドル未満を投じました。

グリーンアンモニア市場のトップ企業

- CFインダストリーズホールディングス株式会社.

- ヤラインターナショナルASA

- ティッセンクルップAG

- ACMEグループ

- エアプロダクツ

- シーメンス

- ソセモ

- その他の著名な選手

市場セグメンテーションの概要

テクノロジー別

- アルカリ水電気分解

- プロトン交換膜電気分解

- 固体酸化物電解

- その他

容量別

- 小規模

- 中規模

- 大規模

エンドユーザー別

- 産業

- 肥料

- 化学薬品

- 医薬品

- 繊維

- 交通機関

- 発電

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |