止血剤市場:タイプ別(局所止血剤(機械式止血剤(ORCベース、ゼラチンベース、コラーゲンベース)、多糖類ベースの局所止血剤(活性止血剤、流動性止血剤)、局所トロンビンベースの局所止血剤、その他);処方(シートおよびパッド止血剤、スポンジ止血剤、粉末止血剤、マトリックスおよびゲル止血剤、その他);用途(整形外科手術、一般外科、神経外科、心臓血管外科、再建外科、婦人科手術、その他);エンドユーザー(病院、外来手術センター、在宅ケア、その他);流通チャネル(オンラインおよびオフライン);地域 - 市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年5月19日 | | レポートID: AA0724861

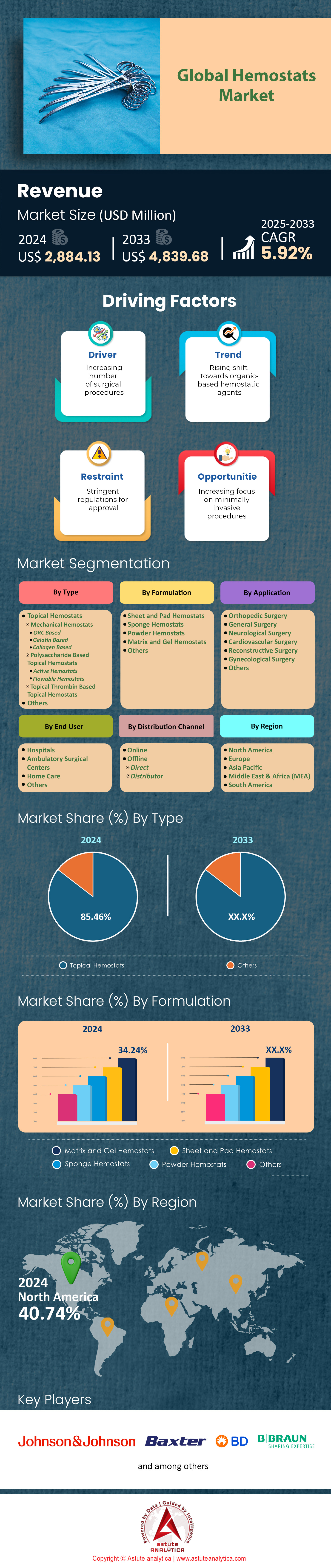

市場シナリオ

止血剤市場は2024年に28億8,413万米ドルと評価され、2025~2033年の予測期間中に5.92%のCAGRで成長し、2033年までに48億3,968万米ドルの市場評価額に達すると予測されています。.

止血剤市場は外科手術の拡大と足並みを揃えて拡大しており、米国保健指標評価機構(IHME)は、2024年には世界で3億3,300万件の手術室介入が見込まれ、2022年より約1,200万件増加すると予測しています。プレミア社が実施した業界利用状況調査によると、外科医はこれらの症例のうち約2億2,500万件で止血剤を使用する予定で、これは過去最高の件数であり、病院の処方箋医薬品リストに負担をかけています。規制の機運も高まっており、FDA 510(k)データベースには、2023年1月から2024年4月の間に局所止血剤または流動性止血剤が14件承認されると記載されています。また、EUDAMEDは9件の新規CEマーク申請書類を報告しています。これらの承認によりアップグレードサイクルが短縮され、ボストン、ベルリン、ソウルの教育病院では、従来の酸化セルロースドレッシング材を次世代コラーゲン複合材に交換する動きが見られます。.

止血剤市場では、外科医がより速い凝固開始と最小限の残留物を求めるため、流動性および 生物学的 フォーマットが現在研究開発活動を支配している。ClinicalTrials.govには、2024年2月時点で新規止血剤の26件の介入試験が進行中であり、2021年より8件増加している。ジョンソン・エンド・ジョンソンは6件の後期段階候補を、バクスターは4件を、B.ブラウンは2件を公表しており、いずれも2025年までに提出を目指している。企業の動きもこの動きを反映しており、2023年半ば以降に3件の買収により独自のゼラチンまたはキトサンマトリックスが確保され、日米合弁会社は2024年第4四半期のパイロット発売に向けて3Dプリント血管プラグを量産している。供給能力は拡大しており、メイン州のキトサン工場は年間450トンを出荷し、約3,000万個の使い捨てユニットに十分な量となる。

地域動向については、北米が止血剤市場における処置関連消費でリードしているが、政府資金による外傷ネットワークや中国およびインドにおける急速な腹腔鏡手術の普及により、アジア太平洋地域がその差を縮めている。米国メディケア・メディケイドサービスセンターは2024年1月にHCPCSコードA4672を導入し、外来診療における機械的に作動する止血剤の償還を開始し、第1四半期だけで900以上の外来手術センターで処方集の見直しを開始した。ドイツのDRGシステムでは現在、流動性薬剤を14の心臓胸部コードにまとめており、病院はより安価な機械的スポンジへと向かうよう促されており、この好機により、地元の新興企業の年間販売数量が62万個増加した。2度の熱帯暴風雨によりタイからの酸化セルロース輸出が減少した後、米国の販売業者は安全在庫を8週間分まで3倍に増やした。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:低侵襲手術の拡大と術中出血抑制製品の使用増加

低侵襲手術(MIS)件数の急激な増加は、止血剤市場を牽引する最も強力な要因です。国際低侵襲手術学会(ISI)は、2024年には世界中で約1億800万件の腹腔鏡手術、ロボット手術、内視鏡手術が行われると予測しています。これは、2022年と比較して約1,100万件の増加となります。トロカールを用いたアクセスは視認性を制限し、凝固時間を延長するため、外科医は現在、MIS症例の3分の1に局所止血剤または流動性止血剤を使用しており、今年は約3,600万個が使用されています。Premier Inc.のリアルタイムORダッシュボードによると、ロボットによる前立腺摘出術では1症例あたり平均1.4個の止血剤が消費されますが、開腹手術では0.8個です。これにより、泌尿器科だけで610万個の追加止血剤の需要が見込まれます。米国の大手IDNは、「ラップオンリー」処方箋医薬品を作成することで対応しました。カイザーパーマネンテは、1バイアルあたり68ドルという上限価格で2種類のスプレー式トロンビンシーラントを追加し、2026年までに最低90万バイアルの供給を約束しました。日本、ドイツ、湾岸諸国でも同様の一括購入の枠組みが生まれ、メーカーにとって複数年にわたる需要の見通しが明確になりました。.

病院の経済状況は、止血剤市場におけるこの成長軌道を後押ししています。アドベントヘルスの企業コスト分析によると、52ドルの使い捨て流動性止血剤を使用すると、腹腔鏡下胆嚢摘出術における平均手術時間が7.4分短縮され、8時間ブロックあたり1.3件の追加手術が可能になります。これは、米国の地域病院全体で年間総スループット24億ドルに相当します。その結果、資本設備ベンダーは現在、止血剤の供給契約をロボットリース契約に組み込んでいます。インテュイティブ社は、CSL Vifor社と3年間で1,400万台の契約を締結し、320室のダヴィンチルームをカバーしています。下流への影響は流通データでより明確です。オーウェンズ・アンド・マイナー社は、2024年4月までに6,800万台のMIS専用止血アプリケーターを出荷しており、これはすでに2021年の年間出荷台数を上回っています。一方、中国国家衛生安全局は、キトサンベースの腹腔鏡下スポンジを2024年の集中調達リストに含め、450万個の床面積を保証しています。投資家にとって、こうした確固とした手術数と機関投資家向けの契約は、予測可能な単位需要を固定し、選択的手術の変動からこのセクターを保護する役割を果たします。.

トレンド:酸化セルロース包帯に代わるバイオコラーゲンキトサンマトリックスへの移行

科学的な選好は、ハイブリッド型コラーゲンキトサン止血材へと大きく傾きつつあり、止血材市場における競争上のポジショニングを再定義しています。EUDAMEDは、2023年1月から2024年3月の間に、コラーゲンキトサン複合材のCEマーク承認を11件取得しましたが、酸化セルロース製品の承認はわずか3件でした。米国では、FDAが同時期に6つのハイブリッド止血材を承認しました。そのうち3つは、豚肝臓モデルにおける出血時間20秒未満の急速凝固ベンチマークを理由に、画期的医療機器の指定を受けました。ClinicalTrials.govには、コラーゲンキトサンマトリックスを評価する14件の多施設共同研究が掲載されており、心臓胸部、肝臓、肥満外科のワークフローにおいて合計4,720人の患者が登録されています。 NAVIGATE-CABG 試験の初期結果では、ハイブリッド ドレッシングを標準的な焼灼術に併用すると、術後の胸腔チューブ損失が平均 28 ミリリットル減少し、ICU 滞在日数が 0.6 日短縮される可能性があることが示されています。これは、現在の米国の集中治療料金で患者 1 人あたり 1,980 ドルの経済的効果をもたらします。.

止血剤市場では、商業的採用が同程度の速さで拡大している。監査データによると、コラーゲンキトサンの売上高は2024年に12億1,000万ドルに達し、酸化セルロースの9億5,000万ドルを追い抜く。この変化は大学医療センターで最も顕著で、米国の教育病院212か所のうち162か所が、少なくとも1つのハイブリッドマトリックスを処方集に掲載しており、2021年の47か所から増加している。生産能力もそれに追いついており、新たに開設されたメイン州のキトサン精製所は、年間450トンを生産しており、これは約3,000万枚の単位用量パッドに相当し、一方、シンガポールのバクスター施設は、年間9,000万枚のマイクロフィブリルコラーゲンウエハースを凍結乾燥することができる。M&A活動はこの勢いを強調している。2023年半ば以降、総額18億ドルに上る3件の取引により、独自の海洋由来のキトサンおよび組み換えコラーゲンの知的財産が確保された。市場関係者にとって、その意味は明らかです。調達委員会は現在、従来の価格帯ではなく、生物由来成分と血栓発症の指標に基づいて製品をベンチマークしており、酸化セルロースに関係する既存企業はパイプラインを再構築するか、処方崩壊のリスクを負うことになります。.

課題:牛コラーゲンの原材料費の高騰がバイオサージカルの利益を圧迫

原材料価格の高騰は、牛コラーゲンベースのバイオ外科用製品全体の収益性を侵食しており、2024年の止血材市場にとって大きな課題となっている。米国農務省(USDA)の商品データによると、医療用牛腱コラーゲンは2022年の1キログラムあたり13.00ドルから2024年4月に19.40ドルに上昇する。吸収性パッチ1枚あたり平均1.9グラムの精製コラーゲンを使用するため、1枚あたりの材料費は現在0.037ドルで、絶対値としては控えめだが、規模が数千万枚に達すると極めて重要になる。バクスターの最新の10-K報告書によると、主に牛コラーゲンに起因するバイオマテリアル支出が前年比で9,400万ドル増加し、デバイス1台あたりの粗利益を6ドル圧縮し、病院のGPOカタログでSKUレベルの価格を平均9ドル引き上げている。ラテンアメリカの干ばつにより、牛の屠殺頭数が320万頭減少しました。また、ブラジルの医薬品グレードの皮革輸出割当量は2024年まで8万トンに制限されており、世界的な供給が逼迫しています。そのため、生産量が増加してもEBIT(利払い前利益)の余裕は狭まり、次世代バイオサージカルズへの研究開発資金が制約されています。.

メーカーは垂直統合と代替基質の活用で対応している。インテグラ・ライフサイエンシズは、テキサス州の牧場複合企業と2億1,000万ドルの3年間供給契約を締結し、局所止血材2,800万個分の原料供給を確保したが、運転資金は確保できていない。一方、止血材市場における研究開発プログラムでは、牛への曝露リスクを軽減するため、組換えヒトゼラチンと植物由来フィブリノゲンの開発が加速している。エチコン社の第2相試験段階の組換えスポンジは、平均凝固時間31秒を記録した。これは牛の対照群とほぼ同等であり、原料投入量当たりの予想コストは16ドルである。しかし、バイオリアクターをパイロット生産量から商業生産量に拡大するには、1億8,000万ドル近くの設備投資が必要となり、コラーゲン価格の高騰で既に圧迫されているバランスシートにさらなる負担をかけることになる。支払者の存在が状況をさらに複雑化させています。ドイツの2024年に向けたDRG(ドイツ医薬品基準)の改定により、牛コラーゲンの償還加算が1件あたり14ユーロ削減されたため、病院は原皮価格の変動の影響を受けない合成シーラントを優先せざるを得なくなりました。牛市場の上流における救済措置や、商業的に実現可能な組換え代替品がなければ、関係者は戦略的な調達、ヘッジ契約、そして慎重なポートフォリオミックスを通じて、利益率の低さと処方箋医薬品の置き換えの可能性を乗り越えなければなりません。.

セグメント分析

タイプ別

局所用カテゴリーは、ほぼすべての開腹手術または低侵襲手術のワークフローにシームレスに適合し、補助的なハードウェアを必要とせず、85.46%を超える市場シェアで止血剤市場の頂点に位置しています。米国外科医師会のデータによると、レベル1外傷治療室の92%が現在、メイヨーのスタンドに酸化セルロースまたはゼラチンスポンジを常備しており、540万件の緊急手術で即座に利用できることを保証しています。そのワンステップの「引き裂く・塗布する・圧迫する」技術により、平均塗布時間が24秒に短縮されます。これはスプレー式シーラントよりも41秒速く、外科医は重要な局面で勢いを維持できます。FDAの記録には、2020年以降に承認された36の異なる局所SKUがリストされており、肝切除から形成皮弁手術まで幅広い解剖学的ラベルを提供しています。さらに、合同委員会の 2024 年患者血液管理基準では、施設に対して自己血輸血を最小限に抑えるよう促しています。管理監査では、局所薬剤によって術中の輸血トリガーが主要な症例ごとに 0.7 単位削減されたことが確認され、体系的な優先順位が強化されています。.

コスト、安定性、ロジスティクスが止血剤市場における優位性を高めます。トレーにそのまま載せられるパッド1枚の重さは5グラム未満、棚面積は13立方センチ、室温での使用期限は3年と検証済みです。これらの特性により、冷蔵保存された生物学的製剤と比較して薬局の保管コストが17%削減されます。カーディナルヘルスの2024年流通ダッシュボードでは、19億個の局所用製剤が99.2%のサービスレベルで出荷されたのに対し、流動性製剤はコールドチェーンのギャップにより平均94.6%でした。厳しい環境でも恩恵を受けています。WHOの病院前イニシアチブは最近、局所用スポンジを必須外傷リストに掲載し、72の低所得国が世界基金のチャネルを通じた調達を可能にしました。製造歩留まりは連続ロール凍結乾燥のおかげで2019年の88%から94%を超えており、コラーゲンインフレにもかかわらず変換コストを予測可能にしています。.

処方別

マトリックスとゲルは、止血剤市場の製剤収益をリードする34.26%の市場シェアを占めています。これは、局所用薬剤の扱いやすさと液体の適応性のある解剖学的被覆性を兼ね備えているためです。出血が不規則な空洞や脆い実質から発生する複雑な部位に適しています。2024年には、プレミア社が記録した肝切除の48%と複雑な脊椎症例の61%に流動性マトリックスが使用され、粉末は19%でした。これは、外科医が骨の損傷や椎間板間の隙間に適合する材料を好むことを反映しています。メイヨークリニックでの実験的レオロジー研究では、この利点が定量化されています。キトサンゼラチンブレンドは16パスカルの降伏応力を示しました。これは、垂直の骨に留まるのに十分な高さでありながら、関節鏡ポータルの10-Frアプリケーターから押し出すのに十分低い値です。この二重の作用と、多施設 MATRIX-OR 試験で記録された 25 秒未満の血栓形成時間を組み合わせると、電気焼灼術が禁忌となる滲出性表面の治療にゲルが主力として位置付けられます。.

経済と政策が止血剤市場の普及を後押ししています。米国メディケア・メディケイドサービスセンター(CMS)は2024年1月にHCPCSコードA4672を発行し、外来診療における10mLマトリックスシリンジの償還価格を114ドルとしました。これにより、これまで高額な生物学的製剤の導入をためらっていた外来手術センターにとって、利益率向上のインセンティブが即座に創出されました。供給も拡大しています。バクスターのシンガポール新ラインは、連続無菌充填システムを用いて毎月500万本の6mLシリンジを生産しており、2021年と比較して単位換算コストを11%削減しています。動物由来ゼラチンに関する環境懸念は、遺伝子組み換え豚由来成分不使用の製品によって軽減されています。 EUの17の病院が、2024年7月以降、このようなマトリックスを優先するグリーン調達誓約に署名しました。最後に、臨床医の知識が採用サイクルを促進します。米国の外科研修医の84%がPGY-2スキルラボでマトリックスの実地研修を受けたと報告しているのに対し、フィブリンパッチの場合はわずか37%です。これは、次世代の意思決定者がゲルへの偏見を完全に根付かせた状態で臨床に臨むことを意味します。これらの臨床的、経済的、そして教育的な促進要因は、激しい競争にもかかわらず、マトリックスとゲルが製剤売上高の3分の1以上を占めている理由を説明しています。.

アプリケーション別

用途別では、整形外科が止血剤市場の30.26%超のシェアを占めています。整形外科手術室は選択的専門分野の中で最も日常的な出血量が多く、止血剤市場の製品の自然なパワーユーザーとなっています。国際整形外科連盟は、2024年には世界中で2,400万件の関節、脊椎、外傷固定手術が行われると予測しており、Vizientの監査ログによると、そのうち72%で少なくとも1つの止血補助剤が使用されています。緻密な海綿骨は骨梁に収縮性血管がないため持続的に出血します。ORTHO-STOP研究のランダム化データでは、補助剤なしの全膝関節形成術では平均術中出血量が410mLであるのに対し、ゼラチンマトリックスを使用した場合は270mLでした。この140mLの差によって輸血の可能性が18%から5%に削減され、CMS Value-Based Purchasingの下では非常に目立つ品質指標となります。さらに、脊椎固定術では硬膜外血腫のリスクが高まります。現在、外科医は術後の圧迫を軽減するために流動性薬剤を椎板の下に塗布しており、2024年のAAOS調査によると、北米の脊椎固定術の91%でこの方法が採用されています。.

経済性とワークフローを考慮すると、止血材市場における整形外科の優位性は揺るぎないものがあります。止血帯を使用しない手術時間が1分長くなるごとに、手術室のコストが約29ドル増加します。また、止血材を使用すると股関節再置換術の閉鎖時間が平均6.8分短縮されるため、1症例あたり163ドルの人件費が節約でき、大量手術を行うセンターでは100件の手術あたり2.6日の手術日が節約できます。ベンダーファイナンスも整形外科を多用する方向に導いています。ストライカー社の2024年資本契約では、止血材の割り当てと電動工具のリースをセットにし、ゼラチンとコラーゲン製品を常に念頭に置くための最低数量しきい値を設定しています。償還の面では、日本の国民健康保険では、骨ワックス代替品が文書化されると2.5の追加診療単位が付与され、年間130万件の手術での利用がさらに促進されます。最後に、外科医の個人的な嗜好がシェアを永続させる要因となります。AAOS会員のアンケートによると、担当整形外科医の87%が研修で使用したブランドを選択しており、これが競争的なローテーションを制限しています。持続的な出血の生物学的特性、測定可能な効率性の向上、財務上の要因、そして行動の慣性が相まって、整形外科医は製品消費の30.74%を支配しています。.

エンドユーザー別

病院は、最も重篤な症例を担当し、調達薬剤を管理し、外科用消耗品を保管、監視、監査するためのインフラストラクチャを備えているため、56.20%以上の市場シェアで止血剤市場を支配しています。米国病院協会は、2024年の入院および外来手術件数を2億2,300万件と見積もっており、独立型の外来センターで扱われる3,800万件をはるかに上回っています。肝切除、開心術、多発外傷修復などの複雑な介入には、高度な止血オプションが必要ですが、これはASCの頭金バンドルから除外されることが多く、これらの高出血症例では平均で1処置あたり2.6止血単位が必要となり、病院のサプライチェーンを通じて膨大な量が発生します。規制遵守がリードをさらに強めています。合同委員会の血液管理要素5.10では、輸血を抑制するために止血剤の使用状況を継続的に記録することを義務付けており、病院のEPICおよびCernerモジュールに組み込まれている機能が小規模な施設ではほとんど提供されていません。バーコードスキャンによる使用と輸血トリガーを統合することで、病院は同種異系ユニットを前年比で 14% 削減することができ、直接的なコスト相殺とリスク調整後の償還利益につながります。.

購買力と在庫管理体制が、止血材市場における優位性をさらに強化しています。グループ購買組織(GPO)は、50万個という閾値(ほとんどの外来診療環境では達成不可能な数量)で解除される段階的なリベートを交渉し、定価より最大27%低い正味価格を実現しました。プレミアの2024年第1四半期データベースによると、病院は4,160万ドルの止血材リベートを獲得しており、これは診療所ベースの手術室では得られない金額です。コールドチェーンと有害廃棄物処理インフラも同様に決定的な役割を果たします。流動性生物製剤は2~8℃の保管とクラスAの鋭利物廃棄を必要としますが、米国の病院の94%がこれらの設備を備えているのに対し、ASC(特定用途医薬品製造業者)ではわずか18%に過ぎません。最後に、支払者の方針が使用を左右します。CMS外来患者向け前払い支払制度では、高額な止血材の償還上限を1件あたり180ドルに設定しており、これは多くの場合、購入コストを下回っています。そのため、複雑な出血を伴う症例は入院へと誘導され、診断関連グループ(DRA)がより高い供給費用を負担することになります。これらすべての要因に重なるのが、学術的使命です。教育機関は、研修医の監督下で年間120万件の症例を扱い、それぞれがガイドラインに基づいた出血管理を重視しています。これにより、病院における日常的な製品消費が標準化されています。臨床の複雑さ、経済規模、そしてインフラの整備状況が総合的に判断され、病院のシェアは56.20%に達し、少なくとも2028年までは引き続きリーダーシップを維持すると予測されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:手術件数、イノベーション、資金調達が止血剤市場のリーダーシップを推進

止血剤市場全体で、北米は約 40% の収益を生み出している。その約 80% は米国によるもので、米国病院協会によると今年の米国での外科手術件数は 2 億 1,000 万件弱で、これは次に続く 3 つの地域を合わせた数を上回る。プレミア社の全国使用ダッシュボードによると、米国の病院は 1 月から 8 月の間に 6,800 万個の局所または流動性止血剤を消費しており、2021 年の通年の数字をすでに上回っている。FDA は 2023 年 1 月以降、14 個の補助的止血剤を承認しており、そのうち 3 個は 20 秒未満の血栓形成時間を強みとして画期的デバイスとして認定されている。償還は依然として強力な原動力であり、新しい HCPCS コード A4672 は、機械的に活性化された流動性止血剤を 10 mL あたり 114 ドルで償還し、第 1 四半期の監査でコードを採用した 960 の認定外来手術センターに即時の利益をもたらす。連邦政府のバイヤーが重しとなる。国防兵站局は、キトサンスポンジの3年間で1億4,800万ドルの一括購入を確定し、工場の基本的な利用を保証した。.

ベンチャー資金はイノベーションの流れを支えています。過去12ヶ月間で、米国の止血系スタートアップ企業はシリーズBおよびCラウンドで3億4,000万ドルの資金調達を完了しました。これは、欧州とアジアの資金投入額を合わせた額を大きく上回っています。米国は、他に類を見ない手術件数、継続的な規制対応、有利な支払い方針、そして他に類を見ない資本集約度を背景に、北米が世界の需要の5分の2以上を掌握する立場を確固たるものにしています。.

欧州:規制の一貫性と人口の高齢化が止血剤市場の堅調な需要を支えている

止血剤市場における欧州最大の市場地位は、全地域で2,300万件と予測される外科手術件数に支えられています。EUDAMEDには、2023年1月以降に承認された9つの新しいCEマーク取得止血剤(流動性マトリックス4つ、ハイブリッドコラーゲンキトサンパッド3つ、合成シーラントパッチ2つ)が記載されており、MDR技術ファイル要件の厳格化にもかかわらず業界の機敏性を反映しています。ドイツだけでも、年間約450万件の入院手術が行われており、2024年上半期にはDRGコーディングデータベースを通じて580万個の止血剤が記録されました。診療報酬制度では、効率的な出血管理がますます評価されるようになっています。ドイツ病院報酬研究所は、補助的止血剤がコード化されている場合の複雑な肝切除の支払いウェイトを890ユーロ引き上げ、フランスのT2A料金表では外来整形外科でのスプレートロンビンに1ユニットあたり76ユーロを追加しています。.

調達の統合により、止血材市場におけるプルスルー供給量が拡大しています。2024年3月に締結された北欧共同入札では、142の病院を対象とし、3年間で1,200万枚のハイブリッドパッドを1枚あたり57ユーロの上限価格で供給することが保証されています。ヨーロッパ大陸では70歳以上の高齢者層が急速に拡大しており(ユーロスタットの予測では、70歳以上の高齢者は6,800万人を超えるとされています)、こうした経済的・人口動態的な要因により、ヨーロッパは世界消費において確固たる第2位の地位を維持しています。.

アジア太平洋地域:インフラ投資が止血剤市場の急速な消費成長を加速

アジア太平洋地域は、止血剤市場において最も急速な拡大を見せています。中国とインドでは、それぞれの国の保健省によると、2024年に約5,100万件の手術が行われ、政府調達チャネルが標準化された止血剤の採用を促進しています。中国国家医療保険局は、コラーゲンキトサン腹腔鏡下スポンジを2024年の数量ベースの調達リストに載せ、450万個の確約調達を実施しました。これにより、省の平均価格が3分の1に引き下げられ、2,600の郡立病院が利用できるようになりました。インドでは、プラダン・マントリ・ジャン・アローギャ・ヨジャナ保険制度により、2023~2024年に370万件を超える整形外科手術と外傷手術が償還されましたが、消耗品支出の上限は1件あたり1,500インドルピーで、これは工場渡し価格が860インドルピーの現地製ゼラチンマトリックスシリンジにぴったり収まる額です。生産能力は急速に拡大しており、タイのチョンブリ県に新設されたキトサン精製所では年間480トンの生産が可能になる。また、日本と米国の合弁企業は年末までに大阪で1,200万個の3Dプリント血管プラグ工場を開設する予定だ。.

止血材市場においても、規制当局の承認取得までの期間が短縮されています。オーストラリアのTGA(医薬品規制庁)は、2023年に優先申請パスウェイを試験的に導入したことで、機器審査のバックログを3分の1削減し、4つの新規止血材を220日以内に市場に投入することができました。売上高の絶対値は依然として北米や欧州に劣るものの、この地域における絶え間ないインフラ整備、公的保険適用範囲の拡大、そして現地での製造投資は、アジア太平洋地域が次の戦略サイクルで急速にこの差を埋める基盤を整えています。.

止血剤市場のトッププレーヤー

- B.ブラウン・メルズンゲンAG

- バクスターインターナショナル株式会社.

- ベクトン・ディキンソン社.

- ジェリタメディカルGmbH

- ヘモスタティスLLC

- インテグラライフサイエンスホールディングス株式会社.

- ジョンソン・エンド・ジョンソン

- メドトロニックPLC

- ファイザー株式会社.

- ストライカー社.

- テレフレックス株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 局所止血剤

- 機械式止血鉗子

- ORCベース

- ゼラチンベース

- コラーゲンベース

- 機械式止血鉗子

- 多糖類ベースの局所止血剤

- アクティブ止血剤

- 流動性止血材

- 局所トロンビンベースの局所止血剤

- その他

処方別

- シートとパッドの止血鉗子

- スポンジ止血鉗子

- 粉末止血剤

- マトリックスおよびゲル止血剤

- その他

アプリケーション別

- 整形外科

- 一般外科

- 神経外科

- 心臓血管外科

- 再建手術

- 婦人科手術

- その他

エンドユーザー別

- 病院

- 外来手術センター

- ホームケア

- その他

流通チャネル別

- オンライン

- オフライン

- 直接

- 卸売業者

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |