世界の水素液化システム市場:製品タイプ別(電気分解および水蒸気メタン改質)および用途別(輸送、エレクトロニクス、化学および石油化学、精製、その他);地域別市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年3月1日 | | レポートID: AA1023656

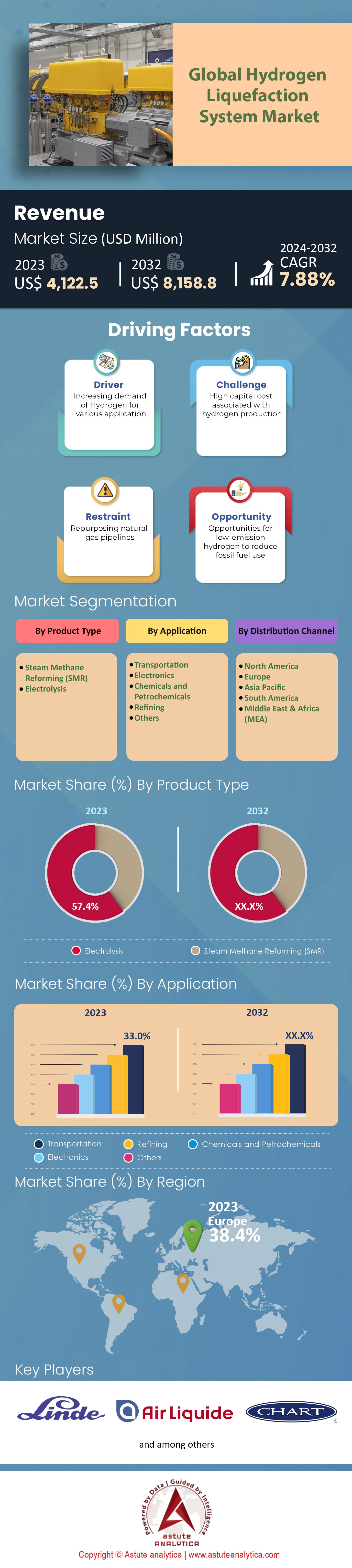

市場シナリオ

世界の水素液化システム市場は、 2023年に41億2250万米ドルと評価され、 2024年から2032年の予測期間中に年平均成長率7.88% で成長し、 2032年には81億5880万米ドルの市場規模に達すると予測されています。

世界の水素液化システム市場は、クリーンエネルギーソリューションへの世界的な関心の高まりを背景に、勢いを増しています。水素が主要な代替燃料の一つとして台頭するにつれ、効率的な生産、貯蔵、輸送システムの開発が最重要課題となっています。この成長は主にアジア太平洋地域によって牽引されており、各国が目覚ましい進歩を遂げています。例えば、中国は2022年だけで50カ所以上の水素燃料補給ステーションを設置しました。さらに、調査によると、中国では現在までに250カ所以上のステーションが稼働しています。一方、日本は2030年までに 80万台の 水素自動車を普及させるという目標を掲げています。韓国の野心的なロードマップにも、2040年までに530万トンの水素を生産する計画が盛り込まれています。

ヨーロッパもこの競争で遅れをとっていません。ドイツは技術進歩に追随し、2022年時点で95カ所以上の水素燃料補給ステーションを稼働させています。さらに、欧州連合は気候変動対策という使命に沿って、2030年までに1,000万トンの再生可能水素を生産することを目指しており、これは2030年のEUの総電力の14%以上を消費する見込みです。一方、北米の進歩は比較的控えめではありますが、着実に前進しています。米国は前年時点で、主にカリフォルニア州に54カ所以上の水素燃料補給ステーションを誇っています。豊富な天然資源を持つカナダは、水素の主要輸出国となることを目指し、 30%を水素に組み込むことを目標としています。

水素液化システム市場における需要の急増は、2022年の世界のCO2排出量の24%を占める運輸部門などのセクターに起因しています。国際エネルギー機関(IEA)によると、2022年には世界で25,000台を超える水素燃料自動車の急増は、よりクリーンな輸送手段への移行を示しています。同様に、鉄鋼や化学製品などの産業も、よりクリーンな燃料として徐々に水素へと転換しつつあります。しかし、その道のりには困難が伴います。水素液化に必要な初期投資は非常に高額です。さらに、2022年時点で、グリーン水素の生産コストは1キログラムあたり約6米ドルでした。これに加えて、世界の水素生産の約95%が依然として化石燃料に依存しているという事実も、課題を突きつけています。.

最先端の電気分解法は、世界の水素液化システム市場におけるグリーン水素の生産コストを削減すると予測されています。液化有機水素キャリア(LOHC)技術も、より安全な水素輸送ソリューションとして台頭しています。シェルやBPといった業界大手が水素研究とインフラに投資を集中させていることから、今後の展望は明るいと言えるでしょう。最終的な予測では、2040年までに水素は世界のエネルギー需要の18%を賄うようになり、年間最大6ギガトンの炭素排出量を削減できる可能性があると示唆されています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:エネルギー部門の脱炭素化への懸念の高まり

世界の水素液化システム市場を牽引する最大の原動力は、エネルギー分野の脱炭素化に対する世界的な関心の高まりです。世界各国が炭素排出量削減への取り組みを強化しており、クリーンな燃焼特性を持つ水素は、市場を一変させる可能性を秘めています。.

近年、グリーンエネルギー投資が著しく加速している。IEAの調査では、1,040のグローバルプロジェクトを監視しており、2030年までの直接投資額は3,200億ドルに達し、以前の 2,400億ドル。これらのプロジェクトの約50%は大規模な産業用途を対象としており、残りの20%はモビリティに関するものである。さらに、世界のエネルギーミックスにおける水素の重要性を強調するために、水素液化システム市場では、水素が2050年までに世界のエネルギー需要の約25%を賄うことができると予測されている。各国政府はこれに注目しており、水素プロジェクトに対する世界的な政策支援は過去2年間だけで3倍になっている。加えて、大国がペースをリードしている。中国は水素燃料補給ステーションを1年間で50%以上増加させ、欧州連合は2030年までに1000万トンの再生可能水素を生成することを約束しました。最後に、世界のCO2排出量の約24%を占める運輸部門が水素ソリューションを熱心に検討する中、水素燃料車の数は 2022年に世界で2万5000台、業界の成長軌道における重要な節目となりました。

トレンド:水素製造と貯蔵における技術の進歩

産業界が水素の生産、貯蔵、輸送においてより効率的かつ費用対効果の高い手段を模索する中、世界の水素液化システム市場では、かつてない速さでイノベーションが生まれています。例えば、グリーン水素の製造方法である電気分解の進歩により、過去3年間でコストが30%以上削減されました。グリーン水素の生産コストは2022年には1キログラムあたり約5.5~9.5ドルでしたが、2023年には1キログラムあたり約3~6ドルにまで低下したことを考えると、これは極めて重要なことです。さらに、水素をより安全に輸送できる液体有機水素キャリア(LOHC) 技術は、2020年以降、採用が40%増加しています。

シェルやBPといった大手エネルギーコングロマリットは、この分野の研究開発に多額の投資を行っており、水素関連技術への研究開発予算は前年比20%増となっています。技術トレンドを裏付けるもう一つの指標は貯蔵ソリューションです。水素貯蔵ソリューションの効率は2022年に15%向上し、関連コストが削減されました。これらの進歩の結果、世界の液化水素貯蔵容量は同年に35%増加しました。さらに、水素液化プロセスの最適化におけるデジタルツールとAIの統合は、過去2年間で50%増加しており、技術進歩と水素市場がいかに密接に結びついているかを示しています。.

制約:初期コストの高さとインフラの課題

世界の水素液化システム市場において、各国や産業界がよりクリーンな代替エネルギーへの移行を迫られる中、水素システムがもたらす財務面および物流面の課題はより深刻化しています。今日、水素液化システムの構築に必要な初期投資は、非常に高額になる可能性があります。平均して、水素製造施設の設置には、従来の化石燃料ベースの施設の建設よりも60%高い投資が必要です。さらに、2022年時点で、グリーン水素の生産コストは、あらゆる進歩にもかかわらず、依然として1キログラムあたり6米ドル程度で推移しており、従来のエネルギー源(約40%安価)と比較すると競争力が低くなっています。.

インフラ整備もまた課題の一つです。現在の推計では、水素システムを世界的に実現可能にするには、今後10年間で燃料補給・貯蔵インフラを約300%拡張する必要があるとされています。2022年には世界の水素生産量の95%以上が依然として化石燃料に依存しており、インフラの大幅な転換が求められることを考えると、この状況は特に困難を極めます。さらに、現在の世界の液化水素貯蔵容量は、水素液化システム市場における2030年の予測需要のわずか20%しか満たしていません。.

輸送面では、水素を安全に輸送するための物流は、従来の燃料に比べて30%複雑です。中国やドイツといった国では、近年、それぞれ250カ所と95カ所の水素ステーションが設置されるなど、急速な進歩を遂げていますが、世界平均は遅れており、堅牢な水素インフラを整備している国は15%未満にとどまっています。.

セグメント分析

製品タイプ別

製品タイプ別では、世界の水素液化システム市場において、電気分解セグメントは、その広範な普及と信頼性により、市場収益の57%以上を占めています。電気分解は、本質的には電気を用いて水を水素と酸素に分解するプロセスであり、特に再生可能エネルギー源と組み合わせることで、グリーン水素を生産する可能性を秘めていることから、高く評価されています。.

しかし、変化の兆しが見えています。メタンと水蒸気から水素を製造する水蒸気メタン改質(SMR)は、大きな成長の可能性を示しています。現在、電気分解が主流ですが、水蒸気メタン改質は急速に追いついており、年平均成長率 (CAGR)8.09%でこの分野最速の成長を記録すると予想されています。 この成長は、SMRが確立された費用対効果の高い水素製造方法であることなど、さまざまな要因によるものです。さらに、水素液化システム市場における二酸化炭素回収・貯蔵技術の進歩により、SMRはより環境に優しい選択肢となっています。

世界の生産能力を見ると、再生可能エネルギーが豊富な地域では電気分解による水素製造施設が急増している一方、SMRは天然ガス埋蔵量の多い地域で大きな存在感を示しています。コスト動向も状況を複雑にしており、昨年度時点で、SMRで製造された水素は電気分解によるものよりも平均20%安価でした。しかし、環境技術への投資が世界的に40%以上急増していることから、電気分解とSMRのコスト差は縮小すると予想されています。.

アプリケーション別

用途別に見ると、輸送分野が世界の水素液化システム市場で支配的な勢力となっています。現在、輸送分野は、モビリティのパラダイムシフトにより、市場収益の33.1%以上を占める見込みです。輸送は世界のCO2排出量の約24%を占めているため、よりクリーンな代替手段への緊急の推進力があり、水素は有力な解決策として浮上しています。その結果、この分野は2023年から2030年の予測期間中に年平均成長率(CAGR)8.45%で最も速い成長を遂げると予測されています。例えば、 2022年には世界の水素燃料車の数が56,000台、大手自動車メーカーは水素燃料電池車のラインナップを発表しました。ヨーロッパやアジア太平洋などの地域では、水素燃料補給ステーションが急増しており、昨年はそれぞれ15%と30%増加しました。

道路輸送に加え、航空および海運業界も水素を実用的な燃料として注目している。予備調査によると、2035年までに航空業界の燃料需要の約 10%を水素で賄える可能性がある。同様に、大手海運会社もパイロットプロジェクトを開始しており、2040年までに世界の船舶の15%以上を水素燃料で賄えるようになると見込んでいる。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

世界の水素液化システム市場は、よりクリーンなエネルギーソリューションの導入が世界的に急務となっていることと、持続可能な代替エネルギーとしての水素の可能性を反映し、さまざまな地域で力強い成長を遂げています。その中でも、欧州は水素液化システム市場への最大の貢献者として際立っています。市場収益の38%以上を占める欧州は、脱炭素化への取り組みと高度なインフラ整備が、この急成長の原動力となっています。ドイツなどの国々は、官民両方の投資に後押しされ、急速に水素インフラを拡大しており、その最前線に立っています。さらに、欧州連合(EU)の包括的なグリーン目標は、加盟国向けに堅牢な枠組みを設定し、2030年までに40GWの再生可能水素を生成するなどの目標を掲げています。こうした協調的な取り組みにより、欧州は現在の市場リーダーとしてだけでなく、水素エネルギーの未来を形作るソートリーダーとしての地位を確立しています。.

ヨーロッパに僅差で続くアジア太平洋地域は、32%を超える市場シェアを誇っています。この地域が特に注目すべきなのは、その成長軌道です。今後数年間で最も高い年平均成長率(CAGR)が見込まれるアジア太平洋地域は、水素液化システム事業のホットスポットとなることが期待されています。この動きを牽引しているのは、中国や日本といった国々です。中国は積極的な拡大戦略により、水素燃料補給ステーションを年々大幅に増加させており、これは世界的なグリーンエネルギーリーダーを目指すという国家的な野心を反映しています。水素社会のビジョンを掲げる日本は、 80万台の 水素自動車を国内に導入するなど、野心的な目標を設定しています。さらに、韓国が2040年までに530万トンの水素を生産する計画など、様々な取り組みを進めていることも、この地域の水素への取り組みを一層強固なものにしています。

しかし、水素液化システム市場の成長は、これらの大手企業に限ったことではありません。この地域の新興国も水素ソリューションへの関心を高めています。膨大な人口と汚染レベルの削減が急務となっていることから、インドやインドネシアなどの国々は、よりクリーンな代替燃料としての水素の可能性を積極的に模索しています。.

欧州とアジア太平洋地域が注目を集めていますが、北米や中東といった他の地域も重要な役割を果たしています。例えば、米国は優れた技術力を活かして水素の製造と貯蔵におけるイノベーションに注力しており、一方、豊富な天然資源に恵まれた中東諸国は、水素輸出を潜在的な経済効果として捉えています。.

世界の水素液化システム市場におけるトッププレーヤー

- リンデグループ

- エア・リキード

- チャートインダストリーズ

- エアプロダクツ&ケミカル社.

- 川崎重工業

- 岩谷

- GenH2

- ハイリウム・インダストリーズ

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- 水蒸気メタン改質(SMR)

- 電解

アプリケーション別

- 交通機関

- エレクトロニクス

- 化学および石油化学製品

- 精製

- その他

地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |