スキャフォールド技術市場:タイプ別(マクロポーラススキャフォールド、マイクロポーラススキャフォールド、ナノポーラススキャフォールド、ソリッドスキャフォールド、マトリゲルスキャフォールド、ハイドロゲルスキャフォールド(創傷治癒、3Dバイオプリンティング、免疫調節))、細胞培養タイプ(2D細胞培養および3D細胞培養)、材料タイプ(合成スキャフォールドおよび天然スキャフォールド(多糖類、キトサン、コラーゲン、フィブリン))、構造(多孔質および非多孔質)、用途(がん細胞研究、幹細胞研究、創薬、再生医療)、エンドユーザー(病院・クリニック、バイオテクノロジー・製薬会社、受託研究機関、学術機関)、地域別市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2025年3月18日 | | レポートID: AA0124733

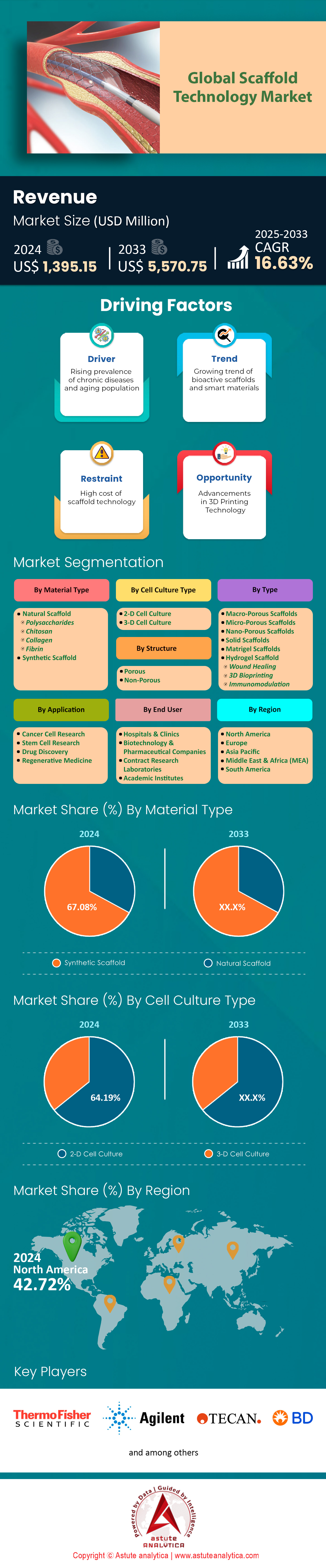

市場シナリオ

足場技術市場は2024年に13億9,515万米ドルと評価され、2025~2033年の予測期間中に16.63%のCAGRで成長し、2033年には55億7,075万米ドルの市場規模を超えると予測されています。.

世界中でスキャフォールド技術の需要が高まっている主な要因は、再生医療や組織工学の進歩、そして慢性疾患の増加です。世界的に人口の高齢化が進み、糖尿病や心血管疾患などの発症率が上昇するにつれ、スキャフォールド技術が提供できる革新的な治療法へのニーズが高まっています。例えば、現在、アメリカ人の10人中6人が少なくとも1つの慢性疾患を抱えており、再生医療ソリューションの需要が大幅に高まっています。この需要は、バイオテクノロジー産業の拡大と、臓器提供に対する意識と受容度の高まりによってさらに高まっています。スキャフォールド技術は、組織の再生と修復を支援する上で重要な役割を果たしており、整形外科、歯科、神経学などの分野では欠かせないものとなっています。特に、世界中で毎年400万件を超える骨移植および骨置換手術が行われており、現代医療におけるスキャフォールド技術の重要性が浮き彫りになっています。.

足場技術市場の主な種類には、建設足場とバイオテクノロジー足場があります。建設足場には、フレーム・アンド・ブレース足場、システム足場、ローリング足場タワー、吊り足場、チューブ・アンド・クランプ足場が含まれます。バイオテクノロジー分野では、ハイドロゲル、ポリマー足場、ナノファイバーベースの足場など、様々な種類の足場が存在します。それぞれの種類は、建設における構造的支持の提供から、医療用途における細胞の成長と組織再生の促進まで、特定の目的を果たします。最も高い成長率を示す主要用途は、幹細胞療法、再生医療、創薬です。これらの分野は、細胞の接着、成長、分化をサポートする三次元構造を提供できる足場技術の能力により、急速な進歩を遂げています。これは、個別化医療やより正確な薬物試験プラットフォームの開発に不可欠です。世界各国政府は、2025年までに組織工学研究に約60億米ドルを費やすと予想されており、この分野への多額の投資が注目されています。さらに、幹細胞療法、再生医療、組織工学セグメントは2024年に66.2%の市場シェアを占め、スキャフォールド技術市場における優位性を反映しています。.

スキャフォールド技術市場への需要は、継続的なイノベーションと他の最先端技術との統合を通じて形成されつつあります。例えば、構造の健全性や環境条件をリアルタイムで監視するIoTセンサーを組み込んだスマートスキャフォールドシステムの開発は、建設現場の安全性と効率性を向上させています。バイオメディカル分野では、3Dバイオプリンティングとスキャフォールド技術の統合が組織工学に革命をもたらし、かつてない精度で患者固有のスキャフォールドを作成できるようになりました。この進化は、多額の研究開発投資によって支えられており、企業は収益の約15%を研究開発に再投資し、スキャフォールド材料と3Dプリンティング技術の改良に重点を置いています。CytoNest Inc.は最近、組織工学と細胞生産を強化するCytoSurge 3Dファイバースキャフォールドを発売し、業界のイノベーションへの取り組みを示しています。さらに、生体活性セラミックスや生分解性ポリマーなどの材料科学の進歩に牽引され、整形外科、筋骨格、脊椎分野がスキャフォールド技術市場の大部分を占めています。拡張現実(AR)と仮想現実(VR)技術の統合は、足場の設計と管理にも革命をもたらし、市場をさらに前進させています。北米は2023年に足場技術で最大の市場シェアを獲得し、建設とバイオメディカルの両方の用途におけるリーダーシップを反映しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:生物学研究における3D細胞モデルの需要増加

生物学研究における3D細胞モデルの需要増加は、スキャフォールド技術市場の成長を大きく牽引しています。従来の2D細胞培養では、ヒト組織の複雑な3次元環境を模倣することに限界があり、薬物試験や疾患モデリングにおいて精度の低い結果につながっていました。スキャフォールド技術は、細胞外マトリックスに酷似した3D構造を提供することで、細胞がより自然な環境で成長し、相互作用することを可能にします。これにより、特にがん生物学など、現実的な環境での腫瘍の挙動の理解が不可欠な分野において、研究における3D細胞モデルの利用が急増しています。例えば、研究者たちは現在、がん細胞の転移の仕組みを研究するために3Dスキャフォールドを用いており、これまで2Dモデルでは得られなかった知見が得られています。.

さらに、製薬業界では、創薬や毒性試験に3D細胞モデルを採用するケースが増えています。スキャフォールド技術市場におけるこれらのモデルは、薬剤が人体内でどのように作用するかをより正確に予測できるため、臨床試験後期における失敗のリスクを軽減します。最近のデータによると、3D細胞モデルの活用により医薬品開発コストが最大30%削減されており、製薬会社にとって魅力的な選択肢となっています。さらに、個別化医療の台頭により、患者固有の細胞を用いた治療試験が可能になるため、3Dモデルの需要はさらに高まっています。この傾向は今後も続くと予想され、世界中の製薬業界は薬剤の有効性と安全性の向上を目指して3D細胞モデル技術に多額の投資を行っています。.

トレンド:組織工学における電界紡糸ナノファイバースキャフォールドの使用増加

組織工学における電界紡糸ナノファイバースキャフォールドの利用増加は、スキャフォールド技術市場を形成する顕著なトレンドです。電界紡糸法は、ナノメートルからマイクロメートルの直径を持つナノファイバーを生成し、表面積対体積比の高いスキャフォールドを作成する技術です。これらのスキャフォールドは、細胞の接着、増殖、分化を促進するのに特に効果的であり、組織工学用途に最適です。例えば、電界紡糸ナノファイバースキャフォールドは皮膚、骨、軟骨の再生に使用されており、重傷や変性疾患の患者にとって有望なソリューションとなっています。最近の研究では、これらのスキャフォールドは従来の方法と比較して治癒プロセスを最大40%促進できることが示されています。.

電界紡糸ナノファイバースキャフォールドのもう一つの重要な利点は、材料構成の多様性です。研究者は、生分解性ポリエステルやコラーゲンなどの天然タンパク質など、様々なポリマーを使用することで、スキャフォールドの機械的特性と生物学的特性をカスタマイズできます。この柔軟性により、スキャフォールド技術市場において、様々な種類の組織向けに特別に設計されたスキャフォールドの開発が可能になります。例えば、生体活性セラミックス製の電界紡糸スキャフォールドは骨再生に使用され、生分解性ポリマー製のスキャフォールドは軟部組織工学に使用されています。世界中の研究コミュニティは、機械的強度の向上や分解速度の制御など、強化された特性を持つスキャフォールドを製造するために、電界紡糸技術の最適化にますます重点を置いています。この傾向は、組織工学分野におけるさらなるイノベーションを推進すると予想され、電界紡糸ナノファイバースキャフォールドが中心的な役割を果たすでしょう。.

課題:天然組織の微細構造を模倣した足場の設計の複雑さ

天然組織の微細構造を正確に模倣したスキャフォールドの設計に伴う複雑さは、スキャフォールド技術市場における最も重要な課題の一つです。人体組織は複雑な構造を持ち、その位置や機能によって大きく異なります。例えば、骨組織は高度に組織化された多孔質構造を持ち、強度と柔軟性を両立させています。一方、軟骨は高密度の繊維性マトリックスを持ち、衝撃を吸収します。これらの複雑な微細構造を合成スキャフォールドで再現することは、高度な製造技術と組織生物学への深い理解を必要とする困難な作業です。3D プリンティング とエレクトロスピニングは大きく進歩しましたが、天然組織を再現するために必要な精細度を達成することは依然として大きな課題です。

この課題のもう一つの側面は、機械的特性と生物学的機能性のバランスを取る必要性です。スキャフォールドは、組織の成長を支えるのに十分な強度を備えつつ、生体適合性と生分解性も備えていなければなりません。このバランスの達成には、しばしばトレードオフが伴います。機械的に堅牢な材料が必ずしも細胞の接着や成長に理想的であるとは限らないからです。例えば、チタンなどの金属は耐荷重用途には優れていますが、生分解性がなく、体内で長期的な合併症を引き起こす可能性があります。一方、生分解性ポリマーは、特定の組織に必要な機械的支持を提供できない場合があります。研究者たちはこの問題に対処するため、ハイブリッド材料や複合スキャフォールドを研究していますが、開発プロセスには時間とコストがかかります。スキャフォールド設計におけるこの複雑さは、特に精度と信頼性が最も重要となる臨床用途において、スキャフォールド技術の広範な採用を阻む大きな障壁となっています。.

セグメント分析

タイプ別

足場技術市場におけるハイドロゲル足場セグメントは、2024年も34.28%を超える堅調な市場シェアを維持し、引き続き市場をリードすると予測されています。この優位性は、優れた保水性、生体適合性、そして天然の細胞外マトリックス様構造に起因しており、これらが相まって確実な細胞増殖と組織再生を促進します。現在、ハイドロゲル足場は、創傷治癒、薬物送達、組織工学などの分野で広く利用されています。そのポリマーネットワークは、 生物学的 機能を損なうことなく細胞や活性分子を統合できるため、より効果的な治療介入が可能になります。近年、ハイドロゲルの改質に関する革新的な研究により、温度、pH、機械的ストレスの変化に適応できる刺激応答性ハイドロゲルが開発されています。これらの次世代ハイドロゲルは、再生医療の応用範囲を広げ、オルガノイド培養や標的薬物放出における画期的な進歩をもたらす可能性を秘めています。さらに、ハイドロゲル足場は、最新の3Dバイオプリンティング技術との互換性が高く、精度と患者個々のニーズに合わせた設計が可能になるため、現代の再生医療における基盤としての地位を確固たるものにしている。

スキャフォールド技術市場において、ハイドロゲルスキャフォールドが現在主導的な地位を占めていますが、ナノファイバースキャフォールド分野は最も高い成長率を示すと予想されており、今後の予測では年平均成長率(CAGR)17.36%を記録すると予想されています。ナノファイバースキャフォールドは、高密度に織り込まれた構造を特徴としており、表面積を大幅に増加させることで、細胞の接着、増殖、分化を促進します。電界紡糸された繊維は、自然組織に見られる複雑な網目構造を再現することで、細胞間の相互作用シグナルを向上させます。この複雑な環境は、高度な創傷治療や神経再生といった処置において非常に貴重です。ナノファイバースキャフォールドの需要の高まりは、ナノテクノロジーへの継続的な投資と歩調を合わせ、より洗練された繊維製造方法の促進につながっています。また、ナノファイバーとハイドロゲルを組み合わせたハイブリッドスキャフォールドの研究も進められており、機械的強度の向上や生分解性の制御といった相乗効果が得られます。自然治癒を促す支持マトリックスを提供することで、ハイドロゲルとナノファイバーのスキャフォールドはどちらも、この進化する市場において依然として重要な構成要素となっています。これらの進歩により、世界中の臨床医や研究者の間で関心が高まっています。.

素材の種類別

材料の種類別では、合成スキャフォールドが世界のスキャフォールド技術市場を席巻し続けており、67.08%という圧倒的なシェアを占めています。その成功は、メーカーが化学組成、機械的完全性、そして分解プロファイルを精密に制御できることに起因しています。この厳格な一貫性により大量生産が効率化され、より広範な臨床用途への拡張性が確保されます。ポリ乳酸(PLA)やポリグリコール酸(PGA)などの合成スキャフォールドは、組織再生を強力にサポートするだけでなく、研究者が成長因子、ペプチド、あるいは幹細胞を埋め込むことも可能にし、治療成果を最適化します。このセグメントの成長を牽引する重要な要因の一つは、合成スキャフォールドが実現する高度なカスタマイズ性です。細孔径、分子量、架橋密度などのパラメータは、骨や軟骨から血管移植片まで、様々な組織の種類に合わせて調整可能です。研究者は、これらの調整可能な特性を活用して、細胞接着と栄養拡散を最適化しています。その結果、合成スキャフォールドは、多様なバイオメディカル用途において、非常に適応性の高いプラットフォームとして浮上しました。.

今後、合成スキャフォールドは、世界のスキャフォールド技術市場において、近い将来、16.91%という最高のCAGRを記録すると予測されています。3Dバイオプリンティングやロボット組立などの新興技術は、複雑で患者固有のインプラントの生産を強化します。これらのアプローチは、材料の無駄を減らし、リードタイムを短縮し、より費用対効果の高い製造サイクルをサポートします。同時に、生体適合性の向上と機械的特性の改良に向けた継続的な取り組みは、高度な再生療法と精密医療への新たな道を切り開きます。さらに、生分解性ポリマーの飛躍的進歩は、組織の再生が完了すると徐々に分解する合成スキャフォールドへの関心を高めています。この機能は、一時的な支持構造によって二次手術の必要性を減らすことができる整形外科および心血管修復において特に魅力的です。研究者らが常に新しいポリマーブレンドと製造方法を模索しているため、合成スキャフォールドはスキャフォールド技術の将来において中心的な存在であり続けます。遺伝子治療、生理活性物質、そしてカスタムメイドの設計との統合能力は、彼らの市場における優位性をさらに強化する可能性が高いでしょう。そして、コラボレーションが活発化しています。.

アプリケーション別

再生医療は、スキャフォールド技術市場収益の38.05%を占め、その優位性は、組織工学および幹細胞療法においてスキャフォールドが果たす重要な役割によって推進されています。合成スキャフォールドは、生体適合性、分解速度の制御、細胞外マトリックス(ECM)の模倣能力といった優れた特性により、この分野に不可欠なものとなっています。これらの特性は、組織再生の成功に不可欠な細胞接着、増殖、分化を促進するために不可欠です。再生医療における合成スキャフォールドの需要の高まりは、その汎用性と適応性に支えられています。ポリエチレングリコール(PEG)やポリカプロラクトン(PCL)などの材料は、筋骨格系から心血管系、神経系まで幅広い治療用途において重要な、特定の機械的および生物学的要件を満たすように設計することが可能です。.

再生医療の市場シェア拡大は、技術の飛躍的な進歩と、それを支える規制環境によってさらに推進されています。3Dプリンティングとバイオプリンティング技術の革新は、スキャフォールド製造に革命をもたらし、多孔性と機械的強度を正確に制御した複雑な構造の作製を可能にしました。このレベルのカスタマイズは、特に個別化医療用途において、組織の統合と再生を成功させる上で不可欠です。さらに、米国FDAなどの規制当局は、革新的なスキャフォールド技術の承認を促進する枠組みを確立し、市場参入を加速させています。こうした支援環境と研究開発への投資増加が相まって、合成スキャフォールドセグメントは大幅な成長へと向かっています。2024年時点で、世界の再生医療市場は421億8,000万ドルに達すると予測されており、2032年には3,987億7,000万ドルに急成長し、年平均成長率(CAGR)16.79%で成長すると予想されています。この目覚ましい成長軌道は、慢性疾患の蔓延の増加と個別化された治療ソリューションに対する需要の高まりに対処する上で、合成スキャフォールドの役割が拡大していることを強調しています。.

細胞培養の種類別

2D細胞培養は、スキャフォールド技術市場において64.19%という圧倒的なシェアを誇っています。これは、生物学研究および医薬品開発における長年のゴールドスタンダードとしての地位に根ざしています。この優位性は、主にその簡便性、費用対効果、そして再現性に支えられており、これらは医薬品スクリーニング、毒性試験、そして疾患モデル化において重要な要素です。2D培養システムは、平面上で細胞を単層培養するという簡便なアプローチを提供し、細胞挙動の操作と観察を容易にします。この簡便性は、より複雑な3Dシステムと比較してセットアップとメンテナンスのコスト削減につながり、創薬プロセスにおけるハイスループットスクリーニングにおいて特に魅力的な選択肢となっています。.

2D細胞培養が依然として優位に立っている主な要因としては、確立されたプロトコル、広範な比較文献、そして既存の実験装置や画像化技術との互換性が挙げられます。これらの利点により、研究者は結果を迅速に解釈し、情報に基づいた意思決定を行うことができ、研究プロセスを加速させ、新しい治療法の市場投入までの時間を短縮できる可能性があります。さらに、製薬業界がより個別化され、標的を絞った治療法へとシフトするにつれ、一貫性と再現性のあるin vitroモデルの需要が高まっており、2D培養はこうしたニーズに効果的に応えることができます。バイオテクノロジーとバイオエンジニアリングにおける継続的な革新によって市場はさらに活性化しており、新たな細胞株、培地、培養表面の開発を通じて2D培養の性能が向上しています。製薬業界とバイオテクノロジー業界における戦略的提携や合併も市場の成長を牽引し、新しい技術や方法論の迅速な導入を促進しています。 2024年時点では、3D培養システムが特定の用途で普及しつつあるものの、2D培養は操作の簡便性、費用対効果、拡張性が高いことから、特に高スループット機能が不可欠な初期段階の医薬品開発や大規模実験において、市場で優位な地位を確保し続けるでしょう。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は引き続き最大の地域であり、米国が主要な貢献者となる見込み

北米は、2024年時点で世界のスキャフォールド技術市場の42.72%以上を占めており、この業界を牽引する最も影響力のある地域であり続けています。その重要な要因の一つは、革新的な医療ソリューションの迅速な導入を促進する高度な医療インフラです。米国だけでも市場規模は10億米ドルを超えており、これは世界のスキャフォールド技術投資の約40%を占める活発な研究開発活動を反映しています。この巨額の資金は、生体材料、3Dプリンティング技術、そして組織工学戦略における継続的なブレークスルーを支えています。.

整形外科および歯科インプラントにおける特定の用途は、この地域の総使用量の40%を占めており、筋骨格系疾患、骨再生、そして堅牢な歯科修復への重点的なアプローチを示しています。北米市場を牽引するもう一つの柱は、学術機関、民間企業、そして政府機関間の強力な連携です。これらのパートナーシップは臨床試験を効率化し、規制当局の承認を迅速化し、最終的には市場浸透を加速させます。さらに、患者固有の治療に対する需要は高まり続けており、北米はスキャフォールドベースの治療法における重要なイノベーションハブとしての地位を確立しています。.

足場技術市場でヨーロッパが第2位のシェアを占める

北米に次いで、ヨーロッパは、確立された医療システムと積極的な研究フレームワークに支えられ、スキャフォールド技術で第 2 位の市場シェアを確保しています。ドイツ、英国、フランスがこの地域の成長を牽引しており、高度に教育された科学エコシステムの恩恵を共同で受けています。特にドイツはヨーロッパ市場の 15% 以上を占め、生体材料開発と組織工学実験の高度な専門知識を示しています。ヨーロッパの政府資金による医療機関と民間組織は、再生医療にますます多くのリソースを割り当てており、ここ数年で資金が 20% 増加しています。この資本注入は、特定の用途、特に心臓血管および神経学的処置向けに設計された次世代スキャフォールドの探究を促進し、これらはヨーロッパの市場使用量を合わせて 35% を占めています。この地域の厳格な規制環境は、厳格ではありますが、製品の安全性と信頼性を強化し、強い消費者の信頼を育んでいます。学術的および商業的なパートナーシップは、ヨーロッパ全体で同様に極めて重要です。これらの連携により、研究室での研究から臨床実装までの道筋が合理化され、スキャフォールドベースの医療技術の継続的な進歩が保証されます。.

アジア太平洋地域は堅調なCAGRで成長する見込み

アジア太平洋地域は、スキャフォールド技術市場全体のシェアでは北米や欧州に後れを取っているものの、スキャフォールド技術において急速に成長を遂げています。この地域の急成長は、医療インフラの拡充と先進的な治療法への投資増加に起因しています。中国とインドが市場を牽引しており、中国だけで地域市場の30%のシェアを占めています。これは、強力な政府の取り組みと成長を続けるバイオテクノロジーセクターの牽引力によるものです。この地域のスキャフォールド市場は、世界の多くの市場を上回り、年平均成長率16.25%で成長すると予想されており、組織工学および再生医療におけるその可能性を浮き彫りにしています。アジア太平洋地域における主要な注力分野は、創傷治癒と組織再生であり、これら2つで市場用途の30%を占めています。最先端研究を重視する日本と高齢化社会が相まって、革新的な治療法に対する安定した需要を維持しています。一方、韓国は技術革新の進展が医療イノベーションの迅速な導入を支えています。.

足場技術市場のトップ企業

- 3DバイオテックLLC

- アジレント・テクノロジーズ社(バイオテック)

- ベクトン・ディッキンソン・アンド・カンパニー

- ビコグループ

- バイオビジョン株式会社

- コーニングインコーポレーテッド

- メルクKGaA(シグマアルドリッチ)

- プロモセルGmbH

- リプロセル株式会社

- シンセコン株式会社

- テカントレーディングAG

- サーモフィッシャーサイエンティフィック株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

素材の種類別

- 天然の足場

- 多糖類

- キトサン

- コラーゲン

- フィブリン

- 合成足場

タイプ別

- マクロ多孔質足場

- マイクロポーラススキャフォールド

- ナノ多孔質足場

- 固体足場

- マトリゲルスキャフォールド

- ハイドロゲル足場

- 傷の治癒

- 3Dバイオプリンティング

- 免疫調節

細胞培養の種類別

- 2次元細胞培養

- 3D細胞培養

構造別

- 多孔質

- 非多孔性

アプリケーション別

エンドユーザー別

- 病院とクリニック

- バイオテクノロジーおよび製薬会社

- 契約研究機関

- 学術機関

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 13億9,515万米ドル |

| 2033年の予想収益 | 55億7,075万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 16.63% |

| 対象セグメント | タイプ別、材質別、構造別、用途別、業種別、エンドユーザー別、地域別 |

| 主要企業 | 3D Biotek LLC、Agilent Technologies Inc.(Biotek)、Becton, Dickinson and Company、Bico Group、BioVison Incorporated、Corning Incorporated、Merck KGaA(Sigma aldrich)、Promo Cell GmbH、Reprocell Incorporation、Synthecon Incorporated、Tecan Trading AG、Thermo Fisher Scientific Inc.、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |