市場のスナップショット

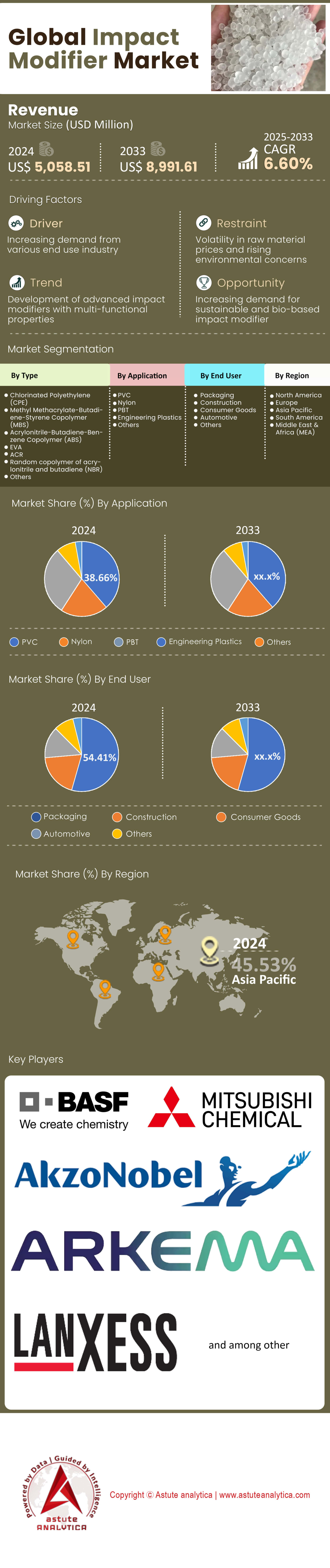

耐衝撃性改質剤市場は2024年に50億5,851万米ドルと評価され、2025~2033年の予測期間中に6.60%のCAGRで成長し、2033年までに89億9,161万米ドルの市場規模に達すると予測されています。.

重要な洞察

- タイプ別では、アクリル(ACR)セグメントが世界の耐衝撃性改質剤市場で28.68%という最高の市場シェアを占め、注目すべきリーダーとなっています。.

- 用途別に見ると、市場はポリ塩化ビニル(PVC)が38.66%の市場シェアを占め、大きくリードしています。.

- エンドユーザーに基づくと、パッケージングセグメントは54.41%という大きな市場シェアを占めており、市場の明確なリーダーとして浮上しています。.

- アジア太平洋地域は、47% を超える市場シェアを有し、市場を支配している地域です。.

- 世界の耐衝撃性改質剤市場規模は、2033 年までに 89 億 9,161 万米ドルに達すると予想されています。.

世界的な自動車業界からの高まる要求は、耐衝撃性改質剤市場を根本的に形成しています。2025年の平均的な乗用車には、約208キログラムのプラスチックが搭載されています。欧州の規制では、2030年までにそのうち52キログラムを再生プラスチックにすることが義務付けられ、2035年には62.4キログラムに増加する見込みです。この法整備により、自動車における再生プラスチックの使用量は2025年には2,567キロトンに達すると予測されています。さらに、販売台数が1,000万台を超えた電気自動車の急速な普及により、軽量かつ耐久性の高い部品へのニーズが加速しています。.

自動車産業を牽引役とする耐衝撃性改質剤市場の急成長は、建設業界からの旺盛な需要によって補完されています。耐衝撃性改質剤の主な需要源である硬質PVC市場は、2025年には486億8,784万米ドルに達すると予測されています。アジア太平洋地域だけでも、プラスチック添加剤市場は2025年には350億4,000万米ドルに達すると予測されており、これは産業活動の活発化を反映しています。根底にある需要は非常に旺盛であり、関連するポリアミド耐衝撃性改質剤セグメントの生産量は2025年に104.98キロトンに達すると予想されています。.

生産者は、こうした強力な需要シグナルに、大幅な生産能力拡大で直接対応しています。LGエナジーソリューションは、2025年までに米国の耐衝撃性改質剤市場において70GWhのバッテリー製造能力を増強するため、45億米ドル以上を投資しています。同社は既にEVバッテリー向けに180兆ウォン相当の受注を獲得しています。同時に、LG化学は正極材の生産量を47万トンに増強しています。これらの大規模な投資は、市場の持続的な長期成長に対する業界の自信を裏付けています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

進化する耐衝撃性改質剤市場における成長の新たなフロンティアの開拓

- 循環型経済への推進は、リサイクルポリマーやバイオベースポリマー向けに設計された特殊な耐衝撃改質剤に大きなビジネスチャンスを生み出しています。企業が持続可能性の目標達成を目指す中、使用済みリサイクル(PCR)材料の性能を向上させる添加剤の需要が急増しています。例えば、リサイクルPETやHDPEの耐衝撃性と加工性を向上させる改質剤は不可欠なものになりつつあります。同様に、バイオプラスチック市場、特にポリ乳酸(PLA)は、脆さという課題に直面しています。PLAの耐久性を高めながら堆肥化可能性も損なわない高度な耐衝撃改質剤は、包装材や消費財への新たな用途を開拓し、耐衝撃改質剤市場に高価値なニッチ市場を生み出しています。

- 極限環境で使用される高性能エンジニアリングプラスチック向け耐衝撃改質剤の開発: 航空宇宙、5G通信、医療機器などの業界では、PEEK、PEI、耐熱ポリアミドなどの材料の使用が増加しています。これらのポリマーには、高温下でも耐衝撃性を維持し、化学物質への曝露にも耐えられる特殊な改質剤が必要です。電気自動車のバッテリーハウジングや先進電子機器における軽量部品の需要の高まりは、これらの次世代添加剤の開発にとって魅力的なビジネスケースを生み出しています。この分野で成功すれば、メーカーは大きな利益を獲得し、最先端技術分野で確固たる地位を築くことができるでしょう。

高度な包装規制と循環型目標が材料需要を再定義

世界の包装業界は規制主導の変革期にあり、耐衝撃性改質剤市場には具体的かつ喫緊の需要が生まれています。欧州では、2025年2月11日に施行された包装および包装廃棄物規制(PPWR)が、材料科学に直接影響を与える積極的な目標を設定しています。この規制は、2040年までに包装廃棄物を2018年比で一人当たり15%削減することを義務付け、2030年までにすべての包装をリサイクル可能にすることを義務付けています。さらに、2030年1月からは、1.5kg未満の製品を対象とした一連の使い捨てプラスチック包装が全面的に禁止されます。これらの規制により、メーカーは耐久性だけでなく循環型経済にも適合する材料の採用を迫られています。.

この変化により、より薄く軽量化された包装の完全性を高め、再生樹脂の性能を向上させる高度な耐衝撃改質剤への明確なニーズが生じています。PPWRはまた、耐衝撃改質剤市場における具体的な最低再生材料含有量目標を設定しています。例えば、2040年までにEUのプラスチック包装には50~65%の再生材料を含める必要があります。世界の電子廃棄物(e-waste)発生量は2025年には年間6,200万トンに達すると予測されており、利用可能な再生プラスチックのプールは拡大しています。しかし、これらの材料はしばしば機械的特性が損なわれています。そのため、耐衝撃改質剤は、使用済み樹脂を改良し、ボトル、容器、その他の硬質形状の厳しい性能要件を満たすために不可欠であり、2025年には3,026億9,000万米ドルから成長すると予想される市場を構成しています。.

コネクティビティとエレクトロニクスのブームにより、高性能材料の必要性が高まっている

デジタルインフラとコンシューマーエレクトロニクスの絶え間ない拡大は、耐衝撃性改質剤市場に強力な新たな需要ベクトルを生み出しています。5Gの世界的な展開は主要な触媒であり、5G基地局市場は2025年には600.8億米ドルから成長すると予測されています。この拡大には、高性能耐衝撃性改質剤を使用した耐久性と耐候性に優れたプラスチック筐体に収容された、数千万基もの新しい基地局の設置が必要です。同時に、クラウドコンピューティングとAIの成長を牽引役として、データセンター建設市場は2025年には2,762.6億米ドルから拡大すると予想されています。これらの施設では、サーバーハウジング、ケーブルトレイ、冷却システム部品などに、耐衝撃性改質プラスチックが大量に使用されています。.

こうしたインフラの成長は、家電製品分野にも反映されており、プラスチック市場は2025年に165億3000万米ドルに達すると予想されています。平均的なスマートフォン1台あたり約20グラムのプラスチックが使用されており、年間数十億台のデバイスが出荷されることから、その量は膨大です。耐衝撃性改質剤市場における課題は、2030年までに8,200万トンに達すると予測される膨大な量の電子廃棄物によってさらに深刻化しています。規制により循環型社会の構築が推進される中、新しいデバイスの耐久性を高めるだけでなく、2025年時点で3億4,700万トンを超える未リサイクル材料を含む膨大な電子廃棄物から回収された再生プラスチックの機械的特性を向上させる耐衝撃性改質剤の需要が高まっています。.

セグメント分析

優れた耐久性と効率性で前進するアクリル改質剤

世界の耐衝撃性改質剤市場で、アクリル(ACR)部門が28.68%という最高のシェアを占め、リーダーシップをとっているのは、その優れた性能特性によるものです。架橋アクリルコアを持つコアシェル構造をベースとしたACR改質剤は、プラスチックの耐久性を大幅に向上させます。その優位性の主な理由は優れた耐候性であり、25年以上にわたって耐候性建築製品の第一の選択肢となっています。これらの高度な添加剤は、製品の衝撃強度を6倍以上に高め、-40°Cの極寒でも90%の靭性を維持するのに役立ちます。通常の添加量はわずか0.5~5 phrと少なく、最小限の材料で大幅な改善をもたらします。長期間の紫外線暴露による変色や白亜化を防ぐ能力があるため、屋外での使用には不可欠です。.

ACR改質剤は加工条件の広いため、高速押出成形に適しており、製造効率を高めます。その価値は靭性向上にとどまらず、最終製品の表面光沢を大幅に向上させることが知られています。産業界が環境ストレスに対する耐久性と耐性を備えた材料を求める中、これらの添加剤の市場は拡大を続けています。これらの改質剤の広範な使用により、耐衝撃性改質剤市場は現代の製造業にとって不可欠な要素となっています。.

- 透明性が求められる用途では、透明 ACR グレードは 85% を超える光透過率を維持できます。.

- CPE などの他の改質剤との相乗効果のあるブレンドでは、ACR は処理中のプレートアウト効果を低減するのに役立ちます。.

- ACR はそのユニークな化学的性質により、20 年以上にわたって建築製品の主要な改質剤として使用されてきました。.

PVCの優位性は、本質的な衝撃改質によって実現されている

ポリ塩化ビニル(PVC)は、本質的に脆い性質を持つため、用途別では世界の耐衝撃性改質剤市場をリードしており、38.66%という圧倒的なシェアを占めています。耐衝撃性改質剤は、特に寒冷環境下における脆性破壊を防ぐために不可欠です。これらの添加剤は、硬質PVCマトリックス内に柔軟なネットワークを形成し、せん断降伏が重要なエネルギー消散メカニズムとして機能します。改質剤は用途に合わせて選択されます。例えば、塩素化ポリエチレン(CPE)改質剤は、優れた耐薬品性と耐紫外線性から選ばれます。フィルムや 医療機器、メタクリレート・ブタジエン・スチレン(MBS)改質剤が理想的な選択肢です。一方、耐久性のある屋外用プロファイルやサイディングには、ACR改質剤が依然として好まれています。

そのメリットは単なる衝撃強度の向上にとどまりません。改質剤はPVCの加工性を向上させ、パイプや継手など、ひび割れを起こすことなく機械的ストレスに耐える必要がある製品の押出成形を効率化します。この汎用性により、様々な分野での採用が進んでいます。例えば、改質PVCは現在、自動車の内装部品に多く使用されています。また、発泡システムとの相性も非常に良好で、装飾パネルなどの製品において、剛性と強度の独自のバランスを実現します。PVCの膨大な使用量により、耐衝撃性改質剤市場は世界の工業生産の基盤となっています。.

- 衝撃改質剤は、PVC を壊れやすい素材から耐久性と汎用性に優れたエンジニアリングプラスチックへと変化させます。.

- さまざまな PVC 用途に特有の特性を実現するために、CPE、MBS、ACR などのさまざまな改質剤が使用されます。.

- 自動車業界と建設業界は、耐衝撃性改良 PVC 製品の主な消費者です。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

究極の製品保護の必要性が包装部門のリーダーシップを牽引

包装分野は、世界の耐衝撃性改質剤市場において54.41%という圧倒的なシェアを誇り、その圧倒的なリーダーシップを支えています。これは、耐久性が絶対的に必要であるという認識に支えられています。包装材は、商品を保護するために、過酷な取り扱いや輸送に耐えなければなりません。例えば、MAP(Modified Atmosphere Packaging)は、多くの食品の賞味期限を実質的に2倍に延ばすことができます。赤身肉の包装では、魅力的な赤色を維持するために、70~80%の酸素を含む混合ガスがよく使用されます。さらに、MAP中の二酸化炭素濃度を20%以上にすることで、微生物の増殖を大幅に抑制し、食品の安全性を高めます。この技術は高度に専門化されており、魚介類の包装では、細菌の増殖を効果的に抑制するために、約50%のCO2濃度を使用する場合もあります。.

改質剤のイノベーションは、こうした高度な包装形態を直接的に支えています。特定のBiostrength®改質剤は、PLAなどの新興バイオポリマー向けに設計されており、その強靭性を向上させ、持続可能な包装ソリューションを実現します。MBS改質剤は、透明性と優れた落下試験耐性を兼ね備えた透明PVCフィルムの製造に不可欠です。大きな利点は、耐衝撃性改質剤を使用することで、ダウンゲージ(厚さの低減)が可能になることです。ダウンゲージとは、保護性能を犠牲にすることなく、より薄く軽い包装フィルムを製造するプロセスです。肉の包装に0.4%の一酸化炭素を添加するなど、微量の添加物でさえ、色の安定性に貢献します。包装科学へのこうした深い統合は、耐衝撃性改質剤市場の重要な役割を確固たるものにしています。.

- 修正雰囲気包装は、特定のガス混合物を利用して食品の品質を維持し、保存期間を延ばします。.

- 耐衝撃性改質剤により、高性能パッケージングにおいて従来のポリマーと持続可能なポリマーの両方を使用できるようになります。.

- 耐衝撃性改質剤を使用してより強くて薄いフィルムを作成できるため、材料の使用量と廃棄物が削減されます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域の比類なき産業用エンジンが世界市場の優位性を推進

アジア太平洋地域は、比類のない製造・建設規模を背景に、耐衝撃改質剤市場で圧倒的な46%のシェアを占めています。中国の産業力は中心的な要因であり、同国は2025年までに主要化学材料の生産量を9,500万トン以上にすることを目標としています。自動車部門だけでも、2024年には3,100万台の自動車が生産されると予測されています。この膨大な生産量は、北京で2024年までに102の主要プロジェクトに1,400億米ドルを超える投資が計画されているなど、大規模なインフラプロジェクトによって支えられています。耐久性の高い材料への需要は膨大で、性能向上のための添加剤に対する需要も高まっています。.

さらに、地域的な耐衝撃性改質剤市場全体の成長が、この優位性をさらに強化しています。インドの自動車産業は、2024年に480万台の乗用車販売台数に達すると予測されています。また、同国はポリマー生産能力の拡大も進めており、ヌマリガル製油所はポリプロピレン新工場に2億1,000万米ドルを投資しています。韓国では、サムスンが2042年までに2,300億米ドルを投資し、大規模な半導体メガクラスターを構築する計画で、高純度プラスチックの需要を促進しています。一方、日本の建設セクターでは、2025年に81万戸の新築住宅着工が見込まれており、ベトナム政府は2024年までに320億米ドルの外国直接投資を目標としており、その多くが製造業に流入する見込みです。.

北米はリショアリングと先進的な製造業の勢いを活用

北米の耐衝撃改質剤市場は、国内製造業の復活とハイテク分野への巨額投資によって特徴づけられています。米国自動車産業は、2024年に1,580万台の小型車生産を見込んでいます。その大きな牽引役は、現代自動車がジョージア州に75億9,000万米ドルを投じて建設した新工場に代表される電気自動車ブームです。この成長は堅調な建設セクターに支えられており、米国における総支出は2024年に2兆1,000億米ドルに達すると予測されています。.

さらに、メキシコは主要な製造拠点としての役割を拡大しており、2023年には主にニアショアリング事業を中心に360億米ドルの外国直接投資を誘致する予定です。カナダでは、建設業界が回復し、2024年には住宅着工戸数が23万2,000戸に達すると予測されています。また、この地域は豊富な原料にも恵まれており、米国の天然ガス生産量は2025年には1日あたり1,050億立方フィートに達すると予想されています。これらの要因が重なり、この地域の耐衝撃性改質剤市場には安定的かつ高付加価値の需要基盤が生まれています。.

欧州は高価値アプリケーションに焦点を当てて規制要求に対応

欧州の耐衝撃性改質剤市場は、厳格な規制と循環型経済への戦略的転換の影響を強く受けています。ドイツは依然として産業の中心であり、自動車部門では2024年に410万台の乗用車が生産されると予測されています。この地域の化学産業は、INEOSがアントワープに建設する40億ユーロ規模のエチレンクラッカー「Project ONE」に代表される大規模な投資が行われています。この新たな生産能力は、高度なポリマー製造に不可欠な構成要素を供給することになります。.

さらに、欧州の持続可能性への取り組みは、耐衝撃性改質剤市場に新たな需要を生み出しています。欧州は2030年までにプラスチック包装廃棄物の55%をリサイクルすることを目指しており、この目標達成には、使用済み樹脂を改良するための高度な改質剤が必要です。ドイツでは2024年に1,600億ユーロ以上の収益を生み出した医療技術分野が、高性能な医療グレードのプラスチックを求めています。フランスも1億ユーロの投資基金を設け、化学分野を支援しています。これらの要因により、欧州市場はイノベーションと特殊用途の重要な拠点であり続けることが確実視されています。.

戦略的投資と買収により、耐衝撃性改質剤市場の世界的な競争環境が再編される

- SK Capital Partners が Valtris Specialty Chemicals を買収: 民間投資会社の SK Capital は、2024 年 1 月にポリマー添加剤の大手メーカーである Valtris Specialty Chemicals の買収を完了しました。.

- セラニーズ、デュポンから次世代素材ポートフォリオを買収:セラニーズは、デュポンのモビリティ&マテリアル事業の大半を110億米ドルで買収するという画期的な取引を完了し、2024年にエンジニアリング素材と添加剤のポートフォリオを大幅に拡大します。.

- Avient Corporation が DSM 保護材料を買収: Avient は DSM から保護材料事業を 14 億 4,000 万米ドルで買収し、高性能の工学繊維および複合材料のポートフォリオを強化しました。.

- LyondellBasell が 2 億米ドル規模の新コンパウンド工場を着工: 2024 年 2 月、LyondellBasell は自動車部門をサポートするためにドイツで最新鋭のプラスチックコンパウンド施設の建設を開始しました。.

- AdnocとOCIが合併を完了し

、Fertiglobeが誕生 肥料に重点を置いたAdnocとOCIの資産を85億米ドルで合併することで、ポリマーに関連する原料市場に大きな影響力を持つ化学大手企業が誕生する。 - チェース・コーポレーション、SKキャピタルからNuCera Solutionsを買収

チェース・コーポレーションは、2億5,000万米ドルの取引で、さまざまな産業用途に使用される特殊ポリマーおよびワックスのメーカーであるNuCeraを買収しました。 - SABICとSinopec、新ポリカーボネート工場で提携を深化

SABICとSinopecは、2024年に稼働を開始する年間生産能力26万トンの新ポリカーボネート工場を含む、合弁事業の新たな段階を発表した。 - Röhm社、世界的なPMMA生産能力拡大に投資

Röhm社は、耐衝撃性改質剤と併用されることが多い主要プラスチックであるPMMAの生産能力を拡大するため、2028年までに4億ユーロ以上を投資すると発表した。

世界の耐衝撃性改質剤市場のトッププレーヤー

- アクデニズ・ケムソン

- アクゾノーベルNV

- アルケマSA.

- BASF SE

- クラリアントAG

- デュポン・ド・ヌムール社

- ダウ・ケミカル・カンパニー

- エボニック インダストリーズ AG

- インドフィル・インダストリーズ・リミテッド

- カネカ株式会社

- ランクセスAG

- 三菱ケミカルグループ株式会社

- 山東ノビスタケミカルズ株式会社

- SIグループ株式会社

- サンドーポリマー株式会社

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 塩素化ポリエチレン(CPE)

- メチルメタクリレート-ブタジエン-スチレン共重合体(MBS)

- アクリロニトリル-ブタジエン-ベンゼン共重合体(ABS)

- 船外活動

- ACR

- アクリロニトリルとブタジエンのランダム共重合体(NBR)

- その他

アプリケーション別

- PVC

- ナイロン

- PBT

- エンジニアリングプラスチック

- その他

エンドユーザー別

- パッケージ

- 工事

- 消費財

- 自動車

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 50億5,851万米ドル |

| 2033年の予想収益 | 89億9,161万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 6.60% |

| 対象セグメント | タイプ別、アプリケーション別、エンドユーザー別、地域別 |

| 主要企業 | Akdeniz Chemson、Akzo Nobel NV、Arkema SA、BASF SE、Clariant AG、DuPont de Nemours、Inc、Dow Chemical Company、Evonik Industries AG、Indofil Industries Limited、Kaneka Corporation、Lanxess AG、Mitsubishi Chemical Group Corporation、Shandong Novista Chemicals Co. Ltd、SI Group、Inc、Sundow Polymers Co. Ltd、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |