市場シナリオ

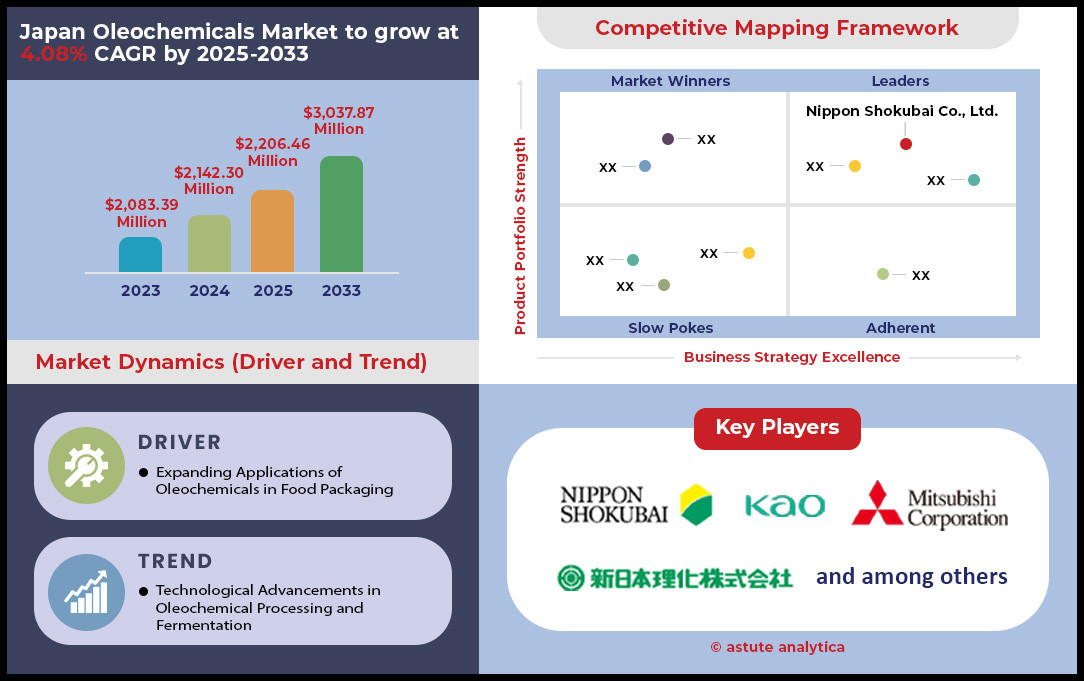

日本のオレオケミカル市場は、2024年には21億4230万米ドルと評価され、 2025年から2033年の予測期間中に年平均成長率4.08% で成長し、 2033年には30億3787万米ドルの市場規模に達すると予測されている。

日本の油脂化学品市場は、根本的かつ加速的な変革期を迎えており、石油化学への依存から脱却し、持続可能なバイオベースの化学に根ざした未来へと、決定的な道筋を切り開いています。この戦略的転換はもはや初期のトレンドではなく、環境に優しい製品を求める洗練された消費者の需要と好ましい規制環境に支えられた、力強い市場の現実となっています。このセクターの堅調な健全性は、工業用脂肪アルコール市場の6億300万ドルという圧倒的な収益に象徴されています。パーソナルケアから先端ポリマーに至るまで、さまざまな業界がサプライチェーンの見直しを進める中、油脂化学品は次世代製品処方の礎として台頭し、高性能と環境への配慮という魅力的な提案を提供しています。.

この前進の推進力は、高付加価値分野におけるイノベーションの融合と、主要産業からの揺るぎない需要によって推進されています。2,628億5,000万ドル規模の添加剤市場を擁する日本の世界をリードする製薬業界は、特殊で高純度な油脂化学品のフロンティアであり、比類のない価値創造の機会を生み出しています。この相乗効果は、2026年までに大豆の国内油糧種子の圧搾量が255万1,000トンに増加するという予測に見られるように、原材料サプライチェーンの戦略的管理と相まって、強靭で持続的な成長の基盤を強固なものにします。洞察力のあるステークホルダーにとって、日本の油脂化学品市場は単なる機会ではなく、戦略的投資と先駆的なイノベーションのための決定的な舞台となります。.

日本の油脂化学品市場の状況を定義する主要指標のスナップショット

- 日本の工業用脂肪アルコールの輸入量は 6万1000トン。

- 工業用ステアリン酸の国内生産量は 84,000トン。

- 精製または合成グリセロールの消費量は 9万トン。

- 日本の化粧品生産量は、主要な最終用途市場である化粧品において、 25万3000トン。

- 国内のキャノーラ油生産量は92万トンに達する見通しだ。

- 主要原料であるパーム油の輸入総額は 988億円。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

トレンド分析:次世代アプリケーションが日本の油脂化学品市場を変革

日本の油脂化学品市場は、高度な技術革新と強力な持続可能性への要求に牽引され、従来の強みを超えて急速に進化しています。新たな重要なトレンドとして、高付加価値・高性能の特殊油脂化学品への協調的なシフトが挙げられます。メーカーは、高度な技術を活用し、天然油脂から機能性材料を生産し、高性能潤滑剤、特殊可塑剤、医薬品・化粧品分野向けの機能性原料といったニッチな用途に対応しています。.

もう一つの変革的なトレンドは、日本で急成長を遂げている循環型経済の枠組みにおける油脂化学品の統合深化です。これは、使用済み食用油や動物性脂肪などの廃棄物や残留物を原料として活用することに重点を置くことを意味します。このアプローチは、油脂化学品の持続可能性を高めるだけでなく、資源効率の高い社会を目指す国家目標にも合致しています。さらに、低毒性で生分解性が高いバイオ界面活性剤の台頭は、界面活性剤市場全体において重要な成長セグメントを創出しています。最後に、重要な新分野として、持続可能な航空燃料(SAF)の製造に油脂化学品原料を利用することが挙げられます。日本はSAFの使用量を増やすという野心的な目標を掲げており、化学企業と製油所の連携が強化され、強固な国内サプライチェーンの構築が進められています。これは、業界にとって新たな需要の牽引役となるでしょう。.

日本の油脂化学品の競争環境を定義づける産業界の巨人たち

日本の油脂化学品市場は、持続可能性とイノベーションが推進する市場において、既存の国内大手企業と強力なグローバル企業による戦略的な相互作用が特徴となっています。生産規模、技術力、サプライチェーンの効率性、そして高付加価値で特殊な製品への注力の高まりを背景に、熾烈な競争が繰り広げられています。花王株式会社、ライオン株式会社、新日本理化といった国内有力企業は、長年のプレゼンスと広範な研究開発力を活かし、確固たる地位を築いています。彼らは、特殊油脂分野で大きな足跡を残すブンゲ・ローダース・クロクランのようなグローバル企業と競合しています。.

日本の油脂化学品市場の競争力は、持続可能航空燃料(SAF)といった新興分野の成長を捉えるための戦略的投資によってさらに強化されています。例えば、コスモ石油と日揮ホールディングスが共同で設立した合弁会社「サフェア・スカイ・エナジー」は、2025年4月にSAFの供給を開始する予定です。この動きは政府の強力な支援を受けており、2025年度から2026年度にかけてSAFの生産とサプライチェーン開発に278億円の予算が割り当てられています。日本は2030年までにSAFの大幅なブレンド目標を掲げており、この先見的な投資は極めて重要です。これらの主要企業の財務状況と戦略的戦略は、業界の将来を形作る競争圧力と機会を明確に示しています。.

2025年時点の日本の油脂化学品市場の競争力を強調する12の洞察を以下に示します。

- サファイア・スカイ・エナジー合弁会社は、新施設で年間約3万キロリットルの持続可能航空燃料(SAF)を生産する計画だ。

- SAFの開発を支援するため、日本の経済産業省は2025-26年度の予算として278億円の初期予算を計上した。

- コスモオイルは供給量を増やすため、タイのバンチャック社から12万キロリットルのSAF(持続可能な航空燃料)を確保・輸入している。

- FAS/東京は、日本の大豆搾油量が2025/26年度に255万1000トンに増加すると予測している。

- 同様に、菜種の搾油量は2025/26年度には214万トンに増加すると予測されています。

- 日本国内の食用大豆の生産量は、 2025年3月14日に設定された目標値である2030年までに39万トンに増加することを目指している。

- 世界経済の統合を反映し、日本酸ホールディングスの2025年度の売上高は、為替レートの変動により353億円のプラスの影響を受けた。

- 新日本理化株式会社は、 2025年3月31日時点での総資産が2億5,070万ドルであると報告しており、その事業規模の大きさを示しています。

- 同社は同日時点で総額4,760万ドルの負債を抱えていた。

- 地位強化のため、ブンゲは2025年7月2日にビテラとの合併を成功裏に完了しました。.

- EUの「ReFuelEU Aviation」イニシアチブは、2025年までにSAF(持続可能な航空燃料)の混合率を最低 2% 、世界のサプライチェーンと競争に影響を与えるだろう。

- 2025年6月、韓国の対日ガソリン輸出は増加したが、これは日本国内の製油所の稼働率が低下したためである。 66.26%.

セグメント分析

グリセロールエステル:日本の高付加価値油脂化学品市場を支配する多用途の基盤

日本市場は、グリセロールエステルの圧倒的な優位性によって確固たる地位を築いています。その卓越した汎用性と高付加価値産業における不可欠な存在として、21.88%という最大のシェアを占めています。このリーダーシップの主な原動力は、乳化剤、増粘剤、安定剤としての機能的有効性であり、マーガリン、アイスクリーム、焼き菓子などの食品・飲料分野では欠かせない原料となっています。食品以外にも、樹脂の効果的な可塑剤やコンデンサの特殊添加剤としての用途は、その幅広い産業的可能性を示しています。しかし、最も顕著な需要の急増は、日本の洗練されたパーソナルケア・化粧品業界から生まれています。この業界では、グリセロール誘導体は、プレミアムスキンケア、ヘアケア、化粧品の処方に不可欠な要素であり、優れた保湿剤およびテクスチャー調整剤として機能します。この需要は、天然由来のバイオ由来成分を好む消費者の強いトレンドによってさらに増幅されており、グリセロールエステルはこのニッチ市場を完璧に満たし、市場をリードする地位を確固たるものにしています。.

日本の油脂化学品市場における国内の強さは、2024年には220億米ドル規模と評価される活況を呈する世界市場を反映しており、日本を含むアジア太平洋地域が主要な勢力となっています。日本国内の精製グリセロール生産量は2021年に35,300トンと堅調で、この需要に対応できる強力な国内製造基盤があることを強調しています。市場のイノベーションは持続可能性に傾倒しており、バイオベースのグリセロール誘導体やポリグリセロールなどの化合物は、石油ベースの乳化剤の環境に優しい代替品として注目を集めています。坂本薬品工業株式会社などの日本企業は、多様な産業分野向けの機能性グリセリン誘導体を専門とし、その最前線に立っています。このイノベーションは、ポリグリセロール脂肪酸エステルを使用して安定したナノエマルジョンを作成し、化粧品成分の送達を強化するなどの高度な用途にまで及び、高性能な最終用途産業の成長に直結しています。.

クリーン革命:持続可能な石鹸と洗剤で日本の油脂化学市場を牽引

日本の油脂化学品市場の特徴は、生産量の約20%が石鹸や洗剤の生産に大きく依存していることです。この集中は、機能上の必要性と消費者主導の環境持続可能性への動きという強力な組み合わせによって推進されています。基本的に、脂肪酸などの基本的な油脂化学品は界面活性剤の不可欠な構成要素です。これらの界面活性剤は、独特の両親媒性特性を持ち、石鹸や洗剤に不可欠な洗浄力、起泡力、乳化力を与える主要な有効成分です。業界で最も古い化学反応の一つである鹸化という歴史的なプロセスは、今もなお中核原理となっています。市場における油脂化学品への深い依存は、消費者が「グリーン」で生分解性のある製品へと顕著にシフトしていることによってさらに強固になっています。再生可能な植物や動物由来の油脂化学品は、有限の化石燃料由来の石油化学品に代わる、優れた持続可能な代替品と見なされており、日本の消費者層の環境意識の高い価値観と完全に一致しています。.

このセグメントは、巨大な世界的 油脂化学品市場、世界の石鹸および洗剤市場は2024年に約2,200億米ドル規模と評価されています。原料の消費規模は膨大で、例えば、乳化剤や発泡剤として使用されるもう1つの主要な油脂化学品である脂肪アルコールは、世界で年間約250万トン生産されています。この需要は、衛生用品と、それらを製造するために使用されるグリセリンと脂肪酸に対する前例のない需要を刺激したCOVID-19パンデミック中に特に増幅されました。油脂化学品の汎用性により、メーカーは、さまざまな水条件で効果を発揮する液体および固体洗剤から、生分解性のティッシュ柔軟剤まで、幅広い製品を生み出すことができます。サプライチェーンは堅牢で、マレーシアなどの主要な油脂化学品生産国は、石鹸麺などの主要な中間体を日本を含む60か国以上に輸出しており、消費者の需要を満たすための材料の安定した供給が確保されています。

消費財:日本の油脂化学品市場のダイナミックな未来を形作るプレミアバイヤー

日本のオレオケミカル市場において、32.64%を超える市場シェアを持つ消費財セクターは、紛れもなく最大かつ最も影響力のあるバイヤーであり、パーソナルケア・化粧品業界がその主要な牽引役となっています。このB2B需要の原動力となっているのは、目の肥えた日本の消費者です。彼らの購買決定は、天然、安全、そして持続可能な製品への嗜好に大きく左右されます。この「グリーン」トレンドは一時的な流行ではなく、市場の中核的な原則です。日本化粧品工業連合会が行った調査によると、日本の消費者の60%以上がスキンケア製品を選ぶ際に天然成分を優先していることが明らかになりました。この消費者の要請は、安全で効果的な製品の製造に不可欠なオレオケミカルの需要を直接的に刺激しています。資生堂や花王といった日本の大手化粧品メーカーは、革新性と品質によって高い評価を築き上げ、高級製品ラインにおいて、望ましい保湿効果、質感、安定性を実現するために、脂肪酸、高級アルコール、グリセリンなどのオレオケミカルを積極的に活用しています。.

オレオケミカルのこうした深い統合は、市場全体の明るい見通しを促進する重要な要素です。その汎用性は、消費財における幅広い用途に表れています。界面活性剤や洗浄剤から乳化剤、泡立ち促進剤、脱脂剤まで、あらゆる製品の配合に使用されています。これは、高級口紅やアイシャドウを含む幅広い製品ポートフォリオに広がっています。パーソナルケア製品以外にも、オレオケミカルは食品・飲料業界で添加剤として不可欠な存在であり、食品包装材や消毒剤の開発にも使用されています。三菱ケミカル株式会社をはじめとする日本のオレオケミカル市場の主要サプライヤーは、持続可能性を重視し、先進技術に投資することで対応しています。eコマースの成長は、これらの消費財の販売チャネルをさらに拡大し、これまで以上に入手しやすくしました。これにより、消費者主導による自然派で持続可能な製品への強い需要が、日本市場を引き続き牽引していくことが確実視されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

植物油:持続可能かつ戦略的なグローバル調達で日本の油脂化学品生産を促進

植物油は市場シェア36.84%以上を占め、日本の油脂化学品市場における基礎原料として機能しています。これらの原料は、入手性、費用対効果、そして特定の化学的特性といった戦略的考慮に基づいて選定されています。主要な原料はパーム油、大豆油、菜種油であり、それぞれが重要な役割を果たしています。パーム油とその核油は、その豊富さと競争力のある価格から高く評価されており、主にマレーシアとインドネシアから輸入されています。大豆油は主に米国とブラジルから輸入されており、食品加工と工業用途の両方において不可欠な成分です。日本国内では、菜種油が最も生産・消費されている植物油であり、主な輸入元はカナダとオーストラリアです。この輸入への依存は歴史的な変遷です。日本の近代植物油産業は国産菜種と満州産大豆を基盤としていましたが、今日では米ぬかが唯一の国産原料として、商業規模で油脂生産に使用されています。.

日本の油脂化学品市場における調達戦略は、持続可能性と高度なサプライチェーン管理によってますます形作られるようになっています。持続可能なパーム油のための円卓会議(RSPO)認証パーム油の需要は大きく伸びており、これは市場全体の環境責任への取り組みを反映しています。新日本理化をはじめとする多くの日本の大手油脂化学品サプライヤーは、RSPOの積極的な会員です。この傾向は、油糧種子の輸入から最終製品の流通までを網羅する、日本油糧加工協会が詳述する、組織化されたバリューチェーンによって支えられています。さらに、日本の特殊化学品企業は、主に東南アジアから、脂肪酸やグリセリンなど、多様な植物由来原料を積極的に輸入しています。こうしたグローバルな調達は、消費者の健康志向のトレンドと相まって、日本人労働者を対象とした調査で、植物油を多く摂取する食生活が健康に良いと示唆されていることから、天然植物由来製品の市場を間接的に活性化させています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本の油脂化学品市場におけるトッププレーヤー

- 花王株式会社

- 株式会社日本触媒.

- コザクラ

- 新日本ケミカル株式会社

- エメリー

- IOIオレオケミカル

- 三菱ケミカル株式会社

- 住友化学株式会社.

- 東邦化学工業株式会社.

- 日本油脂株式会社

- その他の著名な選手

市場セグメンテーションの概要

製品タイプ別

- アルコキシレート

- 脂肪酸メチルエステル

- 脂肪族アミン

- グリセロールエステル

- 脂肪酸

- 脂肪アルコール

- グリセリン

- トリアセチン

- 特殊エステル

- その他

フォーム別

- 液体

- 固体

- 半固形/ペースト

原材料別

- 植物由来オイル

- 植物油

- パーム油

- 大豆油

- 菜種油

- ひまわり油

- ココナッツオイル

- その他(ヒマ、ジャトロファ、キャノーラ、その他)

- シード

- 動物性脂肪

- その他(果物とナッツ)

アプリケーション別

- 消費財

- 食品・飲料

- ヘルスケアと医薬品

- 産業

- 潤滑剤

- タイヤ

- ゴム

- その他

- 塗料とインク

- パーソナルケア&化粧品

- ポリマーおよびプラスチック添加剤

- 石鹸と洗剤

- 繊維

- その他

エンドユーザー業界別

- 消費財

- 工業製造業

- 健康管理

- 農業

- その他

流通チャネル別

- 直接販売(産業顧客)

- 販売業者/トレーダー

- オンライン/Eコマースプラットフォーム

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |