市場シナリオ

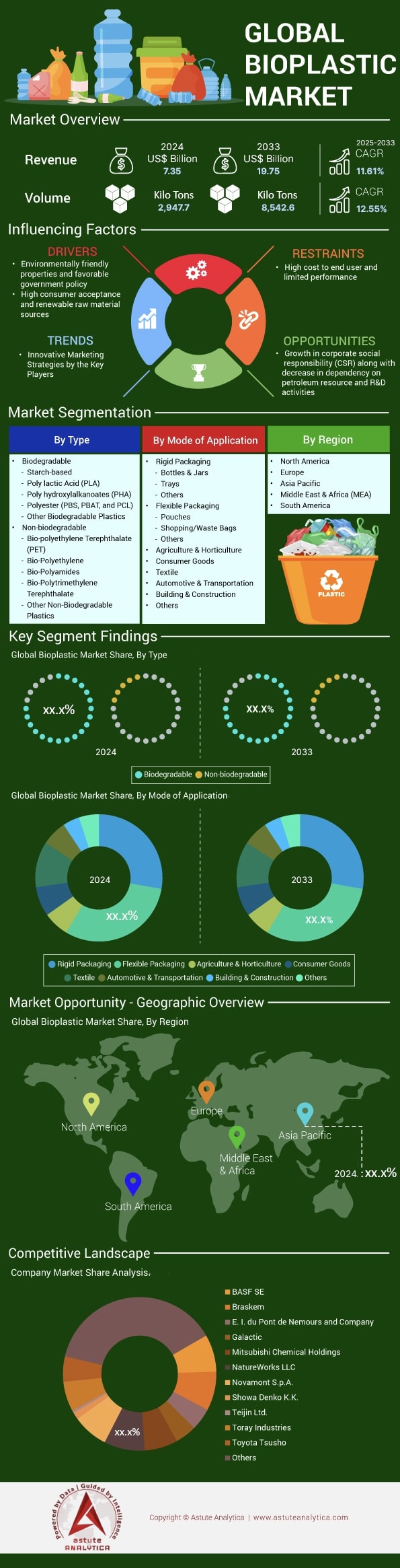

バイオプラスチック市場は、収益が大幅に増加すると予想されており、2025~2033年の予測期間中に11.61%のCAGRで成長し、2024年の73億5,000万米ドルから2033年には197億5,000万米ドルに増加すると予測されています。.

世界のバイオプラスチック市場は力強い成長を遂げており、生産能力は2023年には約218万トンに達する見込みです。この数字は2029年までに573万トンに達すると予測されており、2024年から2033年にかけて年平均成長率(CAGR)11.61%という驚異的な成長率を示すことから、さらに増加する見込みです。しかし、2024年の実際の生産量は144万トンと推定されており、これは利用率58%に相当します。この生産能力と生産量のギャップは、このセクターの急速な拡大と、需要とインフラの追い上げに伴う市場浸透の可能性の両方を浮き彫りにしています。.

バイオプラスチック分野における重要なトレンドの一つは、生分解性プラスチックがバイオプラスチック生産量の56%を占めるという圧倒的なシェアを占めていることです。包装業界は依然としてバイオプラスチック市場の45%を占め、2024年には112万トンに達すると予測されています。これは、ブランドや消費者が従来のプラスチックに代わる環境に優しい代替品をますます重視する中で、持続可能な包装ソリューションがバイオプラスチックの普及を促進する上で重要な役割を果たすことを示唆しています。.

地域別では、アジア太平洋地域が2024年の生産能力の45%を占め、世界のバイオプラスチック市場をリードしています。これに北米が20%、欧州が16.9%と続きます。この地理的分布は、バイオプラスチック製造の拡大においてアジアが極めて重要な役割を担っていることを浮き彫りにしています。今後、世界市場は投資家の強い信頼感と持続可能な素材における継続的なイノベーションを示唆しています。生産規模と利用率の向上に伴い、バイオプラスチックは循環型・低炭素経済への世界的な移行において、変革をもたらす役割を果たす準備が整っています。.

世界のプラスチック廃棄物はバイオプラスチックのような代替品の必要性を強く示している

- 2024年には、世界のプラスチック生産量は約 4億6000万トン。

- 世界ではプラスチック廃棄物の10%未満しかリサイクルされておらず、大部分は埋め立てられるか、不適切に処理されています。

- 2040年までに、 3億トンを超える不適切に管理されたプラスチック廃棄物が 川や海に蓄積される可能性があります。

- プラスチック廃棄物はマイクロプラスチックに分解され、野生生物や人間の健康に害を及ぼします。.

- バイオプラスチックは、廃棄物の削減に関連する国連の持続可能な開発目標(SDGs)の達成に不可欠であると考えられています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:食品・飲料業界全体における持続可能な包装に対する消費者の需要の高まり

バイオプラスチック市場は、食品・飲料企業に対する持続可能な包装ソリューションの採用を求める消費者の圧力に牽引され、前例のない成長を遂げています。コカ・コーラやネスレといった大手ブランドは、包装ポートフォリオの大部分をバイオベース素材に移行することを約束しており、コカ・コーラのPlantBottleイニシアチブは、開始以来既に600億本以上のバイオPETボトルを生産しています。消費者調査によると、10人中8人の消費者が環境に優しい包装の製品を積極的に求めており、小売業者はバイオプラスチック包装商品の在庫を増やすよう促しています。この需要の急増により、バイオプラスチック包装メーカーは2024年だけで25億米ドルの新規契約を獲得し、ネイチャーワークスなどの企業は受注残が2026年まで続くと報告しています。.

外食産業はバイオプラスチック市場の中でも特に活況を呈しており、クイックサービスレストランでは従来のプラスチック容器をPLAやデンプンベースの代替品に置き換えています。スターバックスは世界35,000店舗でバイオプラスチック製のコールドカップを導入しており、年間約75,000トンのバイオプラスチック素材が必要となり、需要への大きな圧力が生じています。同様に、ホールフーズやクローガーなどの食料品チェーンは、プライベートブランド製品にバイオプラスチック製の包装を義務付けており、15,000以上のSKU(在庫管理単位)に影響を与えています。この変化を受け、包装加工業者は2024年までにバイオプラスチック加工向けに特別に設計された新しい押出成形機と熱成形機に8億5,000万米ドルを投資する予定であり、消費者の期待に応えるためのインフラ変革が進行中であることが示されています。.

トレンド: 自動車、電子機器、消費財におけるバイオプラスチックの急速な採用

自動車業界におけるバイオプラスチック市場の採用は、従来の包装用途を超えて大きく拡大しており、メーカーは内装・外装部品の両方にバイオベース素材を採用しています。メルセデス・ベンツの最新Sクラスは、麻強化PLA製のドアパネルや木質繊維を充填したバイオポリアミドを使用したセンターコンソールなど、車両1台あたり120キログラムのバイオプラスチック部品を搭載しています。この採用は業界全体に広がり、2024年には世界の自動車用バイオプラスチック消費量は45万トンに達し、その価値は18億米ドルに達すると見込まれています。コンチネンタルやマグナといった大手ティア1サプライヤーは、専用のバイオプラスチック研究施設を設立し、厳しい自動車規格を満たしながら車両重量を最大30キログラム削減できる高性能バイオ複合材料の開発に総額3億2,000万米ドルを投資しています。.

企業の持続可能性への取り組みや環境に配慮したデバイスを好む消費者の嗜好を受けて、電子機器メーカーは製品設計にバイオプラスチックをますます取り入れるようになっています。サムスンの2024年主力スマートフォンシリーズには海洋由来のバイオプラスチック部品が組み込まれており、年間15,000トンの特殊なバイオ化合物が必要です。電子機器用途のバイオプラスチック市場は、ノートパソコンの筐体、ヘッドホンハウジング、テレビのフレームなどにも拡大しており、DellやHPなどの企業は2024年に4億5,000万米ドル相当のバイオベース材料を調達しています。消費財大手のプロクター・アンド・ギャンブルとユニリーバは、バイオプラスチック包装を含めるように製品ラインを改訂し、世界で2,500製品に影響を与え、従来のプラスチックと同一の加工特性を維持するドロップインバイオPEおよびバイオPP樹脂18万トンの需要を生み出しています。.

課題:食品原料との競争により、持続可能性とサプライチェーンへの懸念が高まる

バイオプラスチック市場は、主要原料としての食用作物への依存をめぐり、批判が高まっている。2024年には、トウモロコシ、サトウキビ、キャッサバなどの農業生産高の120万トンがプラスチック生産に転用される見込みだ。この競争は農業が逼迫する時期に激化する。2024年の中西部の干ばつでトウモロコシの収穫量が1,500万ブッシェル減少した後、PLA価格が1トン当たり340ドル上昇したことがその証拠である。環境団体は、トウモロコシ由来のPLA 1トンを生産するには、本来なら年間50人分の食料を生産できる2.5ヘクタールの農地が必要だと指摘している。ゼネラルミルズやケロッグなどの大手食品メーカーは、バイオプラスチック生産が集中している地域でトウモロコシ価格が1トン当たり45ドル上昇していることから、原料競争による原材料費の上昇を懸念している。.

2020年以降、23億米ドルの研究投資にもかかわらず、第二世代の原料開発は依然として技術的に困難で、経済的にも競争力が低い。農業廃棄物由来のバイオプラスチックは1トンあたり2,800米ドルかかるのに対し、第一世代の代替品は1,500米ドルであるため、商業的実現可能性は限られている。バイオプラスチック市場はサプライチェーンの脆弱性に悩まされており、2024年にタイで発生したキャッサバ不足により、計画されていた12万トンのバイオプラスチック生産が中断されたことがその例である。BASFやデュポンなどの企業は、原料の持続可能性に関するより明確な枠組みが策定されるまで、6億7,000万米ドル相当の事業拡大計画を延期している。非食用原料源の認証を目指す業界の取り組みは限定的な広がりを見せており、2024年には認証済みの持続可能なバイオプラスチックがわずか8万5,000トンしか生産されておらず、環境へのメリットと潜在的な食糧安全保障への影響との間の複雑なバランスが浮き彫りになっている。.

セグメント分析

適用モード別

用途別では、フレキシブル包装が33%以上の市場シェアを占めると見込まれています。バイオプラスチック市場は、環境負荷の低減、多様な素材特性、そして進化する消費者ニーズへの適合性から、フレキシブル包装における好ましい選択肢として浮上しています。2023年時点で、フレキシブル包装の世界需要は3,300万トンを超えており、これはeコマースの急速な成長と利便性重視のライフスタイルに後押しされたものです。この分野では、世界中で80万トンを超えるバイオプラスチックベースのフィルムが使用されており、従来のプラスチックに代わる堆肥化可能またはバイオベースの代替品を提供しています。その軽量性により輸送コストを大幅に削減し、製品の鮮度を維持するため、食品・飲料メーカーに人気があります。さらに、ブランドオーナーは、持続可能性の目標を達成し、消費者の価値観に合わせるために、PLAやPBATなどのバイオポリマーに注目しています。.

バイオプラスチック市場における最近のトレンドとしては、製品の品質を維持するバリア強化コーティングの導入が挙げられ、バイオプラスチックの競争優位性を高めています。2023年には、バイオベース材料を使用した200種類以上の新しいフレキシブル包装材が世界で導入され、その多くが熱安定性と透明性の向上を実証しました。また、高度な押出成形およびラミネート加工技術の進歩により、バイオプラスチックフィルムの引張強度も向上しました。自動車業界やヘルスケア業界ではフレキシブルポーチやラップが採用されており、フレキシブル包装におけるバイオプラスチックの総使用量は年間売上高で15億米ドルを超えています。さらに、欧州連合(EU)などの地域で、使用済み製品の廃棄物削減と生産者責任への取り組みが新たに重視されていることも、この動きを後押ししています。消費者の需要、法規制の推進力、そして継続的な材料革新が相まって、バイオプラスチックは今後もフレキシブル包装の原動力であり続けるでしょう。.

タイプ別

生分解性プラスチックは、真に環境に優しいソリューションへの高まる需要に見事に合致するため、バイオプラスチック市場の71%のシェアを占めています。デンプン系材料、ポリ乳酸(PLA)、ポリヒドロキシアルカン酸(PHA)、そして特定の生分解性ポリエステル(PBS、PBAT、PCL)で構成されるこれらのプラスチックは、管理された条件下でより速く分解します。2023年現在、生分解性プラスチックの世界生産量は150万トンを超えており、これは環境規制の強化、消費者意識の高まり、そして持続可能な包装への企業のコミットメントに支えられています。生分解性プラスチックは、無毒の副産物に分解されるという本来の能力により、埋め立て地への負担を軽減し、食品サービスや農業などの業界において魅力的な選択肢となっています。.

バイオプラスチック市場の成長を牽引する主な要因としては、グリーン調達の普及、欧州やアジアの一部地域における積極的な政策支援、そして石油由来プラスチックへの依存削減を目指す企業の取り組みなどが挙げられます。2023年には、40カ国以上が厳格な使い捨てプラスチック禁止令を施行し、メーカーや小売業者は生分解性の代替品の採用を迫られました。さらに、先端研究への投資によりPLA(ポリ乳酸)とPHA(ポリヒドロキシアルカロイド)の性能が向上し、熱特性と機械特性が向上しました。生分解性プラスチックは、資源の豊富さからも恩恵を受けています。例えば、デンプン系樹脂は広く栽培されているトウモロコシやキャッサバに由来するため、安定した原料供給が確保されています。2023年には、主要ブランドが世界中で120を超える新しい生分解性包装ソリューションを導入し、広範な需要を証明しました。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は農業の豊かさと政府の投資戦略を通じてリードしている

アジア太平洋地域がバイオプラスチック市場で45%以上のシェアを占める優位性は、豊富な農業資源と戦略的な政府による取り組みに起因しています。タイでは年間3,200万トンのキャッサバがPLA製造の原料として生産されており、インドネシアのパーム油産業は1,980万トンの廃棄果実房をバイオプラスチックフィルムに転換しています。ネイチャーワークス社がタイのナコンサワンバイオコンプレックスに6億ドルを投じて建設した施設では、年間7万5,000トンのインジオPLAを生産しており、これはこの地域の製造規模の大きさを物語っています。タイはバイオプラスチック事業に対して25%の免税措置を設け、ASEANのバイオプラスチックハブに指定するなど、政府の支援が不可欠となっています。.

PTT MCC BiochemやAN PHÁT BIOPLASTICSといった企業は、この地域のコスト優位性を活用しています。生産コストは欧米市場の1トンあたり平均2,100米ドルに対し、1トンあたり平均1,200米ドルです。東南アジア諸国は2023年から2024年にかけて、バイオプラスチックのインフラに総額38億米ドルを投資し、インドネシア、マレーシア、ベトナムに15カ所の新規生産施設を建設しました。.

北米は技術革新と企業の持続可能性への取り組みを活用

北米は、高度な技術開発と企業の旺盛な需要により、世界第2位のバイオプラスチック市場としての地位を維持しています。この地域には47のバイオプラスチック研究施設があり、企業は次世代バイオポリマーに焦点を当てた研究開発活動に23億米ドルを投資しています。コカ・コーラ、ペプシコ、プロクター・アンド・ギャンブルといった大手企業が需要を牽引し、包装用途向けに年間合計38万トンのバイオプラスチックを購入しています。1,200の産業用堆肥化施設を擁するこの地域の高度な廃棄物管理インフラは、生分解性プラスチックの普及を支えています。カナダの農業生産高は、第二世代バイオプラスチックの生産に必要な850万トンの小麦とトウモロコシの残渣を供給しています。.

メキシコでは成長を続ける製造業が、主に自動車用途で年間6万5000トンのバイオプラスチック消費量を増加させています。北米のバイオプラスチック市場は、確立されたポリマー加工能力の恩恵を受けており、2022年以降、230の施設がバイオプラスチック生産向けに改修されました。この地域の生産能力は、持続可能な材料イノベーションをターゲットとしたベンチャーキャピタルおよびプライベートエクイティによる42億米ドルの投資に支えられ、2024年には85万トンに達しました。.

米国はイノベーションと市場の需要を通じて地域の成長を牽引

米国は、その強力なイノベーション・エコシステムと、持続可能なソリューションを求める巨大な消費者市場を通じて、北米のバイオプラスチック市場をリードしています。米国企業は1,850件のバイオプラスチック特許を保有しており、この分野における世界の知的財産の38%を占めています。米国の年間1億2,500万トンのトウモロコシ生産量は豊富な原料であり、そのうち280万トンがバイオプラスチック製造に充てられています。ウォルマートやターゲットなどの大手小売業者は、1万5,000種類のプライベートブランド製品にバイオプラスチック包装の使用を義務付け、年間28万5,000トンの需要を生み出しています。.

米国農務省のバイオプリファード・プログラムは3,100種類のバイオプラスチック製品を対象としており、年間6億8,000万米ドル相当の連邦政府調達を促進しています。カリフォルニア州の厳格な環境規制はバイオプラスチックの導入を加速させ、同州では2024年に18万トンの堆肥化可能なバイオプラスチックを消費する予定です。アメリカのスタートアップ企業は2024年にバイオプラスチック関連で17億米ドルの資金を調達し、ダニマー・サイエンティフィックやマンゴー・マテリアルズといった企業が生産規模を拡大しました。全米に45カ所あるパイロット規模のバイオプラスチック施設は、迅速な技術商業化を可能にし、研究段階から工業生産までの市場投入までの時間を短縮しています。.

バイオプラスチック市場におけるスタートアップの現状とイノベーション

- BUYO Bioplastics (ベトナム)は、バイオ廃棄物から100%天然由来の生分解性プラスチックを開発しています。

- BIOVOX (ドイツ)は、CO2排出量を削減した医療グレードのバイオプラスチックを専門としています。

- Green Whale Global (韓国)は、42 日で生分解するキャッサバ澱粉ベースのプラスチックを生産しています。

- Biolive (トルコ)はオリーブの種を使ってバイオプラスチックを製造し、炭素排出量を削減しています。

- Natrify (エジプト)はバイオテクノロジーを利用して、包装用のバイオプラスチックであるAdigideを生産しています。

- Traceless (ドイツ)は、農業残留物を生分解性プラスチックに変換するために多額の資金を調達しました。

バイオプラスチック市場における7つの主要な動向

- 2025年5月、リグニン インダストリーズは、レノール®バイオプラスチックの生産規模を拡大するために390万ユーロ(約420万米ドル)の資金を確保し、生産能力を大幅に向上させ、プラスチック業界でカーボン ネガティブな材料を推進することを目指しています。.

- 2025年3月、Applied BioplasticsはGreentown LabsとMassChallengeの参加による資金調達ラウンドで40万米ドルを調達し、バイオプラスチックの生産拡大と商業化の加速化という同社の計画を支援しました。.

- 2023年10月、プラントスイッチはノースカロライナ州サンフォードに新しい施設を開設し、非公開の金額を投資して、少なくとも年間13,600トン(3,000万ポンド)の農業廃棄物を22,700トン(5,000万ポンド)のバイオプラスチックペレットに変換し、生産能力を大幅に増強しました。.

- 2025年、循環型バイオベース欧州共同事業体(CBE JU)は、総額2億ユーロ(約2億1,500万米ドル)を超える30件の新規プロジェクトへの資金提供を発表しました。その一部は、欧州全域でのバイオプラスチックの生産とイノベーションの拡大に充てられます。.

- 2025年、米国農務省(USDA)は、新たな950万ドルの助成金でバイオ製品パイロットプログラムを継続し、米国における農業原料からのバイオプラスチック製造の規模拡大を支援しました。.

- ユニリーバは2025年に、製品パッケージポートフォリオにおけるバイオプラスチックの割合を増やし、化石由来のプラスチックへの依存を減らすことを目標に、バイオプラスチックパッケージのイノベーションに非公開の金額(以前は年間5,000万米ドル以上と報告されていた)を投資しました。.

- 2025年、欧州連合は、グリーンディールおよびホライズン2025プログラムを通じて、加盟国の生産能力拡大のための助成金や補助金を含む、バイオプラスチックの研究、開発、拡大を支援するために、数十億ユーロ規模のパッケージの一部である多額の資金を割り当てました。.

バイオプラスチック市場の主要企業:

- BASF SE

- バイオーム・テクノロジーズ

- ブラスケム

- コービオン NV.

- ダニマーサイエンティフィック。.

- EI デュポン ドゥ ヌムール アンド カンパニー

- イーストマンケミカルカンパニー

- フテロSA

- 銀河

- M&Gケミカルズ

- 三菱ケミカルホールディングス

- ネイチャーワークスLLC

- ノヴァモントSpA.

- プランティック

- PTTグローバルケミカル株式会社.

- 昭和電工株式会社.

- ソルベイSA

- 帝人株式会社.

- 東レ株式会社

- 豊田通商

- その他の著名な選手

市場セグメンテーションの概要

タイプ別:

- 生分解性

- デンプンベース

- ポリ乳酸(PLA)

- ポリヒドロキシアルカン酸(PHA)

- ポリエステル(PBS、PBAT、PCL)

- その他の生分解性プラスチック

- 生分解性なし

- バイオポリエチレンテレフタレート(PET)

- バイオポリエチレン

- バイオポリアミド

- バイオポリトリメチレンテレフタレート

- その他の非生分解性プラスチック

適用モード別:

- 硬質包装

- ボトルと瓶

- トレイ

- その他

- フレキシブル包装

- ポーチ

- 買い物袋/ゴミ袋

- その他

- 農業と園芸

- 消費財

- 繊維

- 自動車・輸送

- 建築・建設

- その他

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 73.5億米ドル |

| 2033年の予想収益 | 197.5億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 11.61% |

| 対象セグメント | 種類別、用途別、地域別 |

| 主要企業 | BASF SE、Biome Technologies plc、Braskem、Corbion NV、Danimer Scientific、EI du Pont de Nemours and Company、Eastman Chemical Company、Futerro SA、Galactic、M&G Chemicals、三菱ケミカルホールディングス、NatureWorks LLC、Novamont SpA、Plantic、PTT Global Chemical Public Company Ltd.、昭和電工株式会社、Solvay SA、帝人株式会社、東レ株式会社、豊田通商株式会社、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |