市場シナリオ

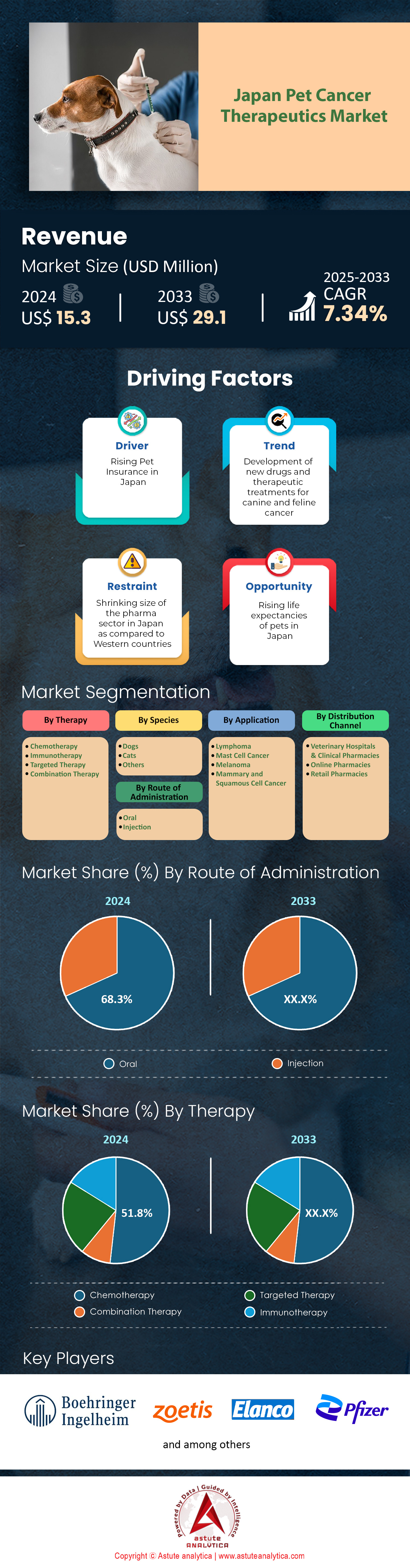

日本のペットがん治療薬市場は2024年に1,530万米ドルと評価され、2025年から2033年の予測期間中に7.34%のCAGRで成長し、2033年には2,910万米ドルに達すると予測されています。.

日本では、獣医師による早期スクリーニングと高度なケアプロトコルへの意識の高まりを背景に、革新的なペットがん治療薬市場への需要が堅調に成長しています。2024年時点で、日本の犬の飼育頭数は約720万頭に達し、その80%が都市部で飼育されています。猫の飼育数も堅調で、ライフスタイルの変化と保護施設からの譲渡増加に支えられ、全国で910万頭に迫っています。獣医学における腫瘍学の新規診断は年間約7万5000件と推定されており、犬と猫を合わせると、専門的な治療を必要とする相当数の動物が対象となります。局所性腫瘍に対しては外科的介入が依然として最前線の治療であり、転移性および高悪性度悪性腫瘍に対しては化学療法が普及しつつあります。.

パラディア(リン酸トセラニブ)やマシベット(マシチニブ)などの標的療法は、特に犬の肥満細胞腫において注目されており、毎年約12,000件の新規症例が報告されています。一方、日本のペットがん治療市場では、放射線療法は少なくとも18の専門施設で提供されており、高度な機器によって生存率が大幅に向上しています。日本の小動物腫瘍学では、リンパ腫と乳腺腫瘍が主流であり、犬のリンパ腫は毎年約10,000件の新規症例が発生しています。この蔓延により、ペットオーナーは専門的なケアへの投資を増やし、腫瘍学サービス費用の着実な上昇につながっています。現在、全国で約1,500人の認定獣医腫瘍専門医が診療を行っており、継続的なスキルアップが市場において求められています。.

日本のペットがん治療薬市場における主要プレーヤーには、ゾエティス、メルクアニマルヘルス、ベーリンガーインゲルハイム、エランコなどが挙げられます。これらの企業は、2018年以降、様々な腫瘍プロファイルを標的とした12以上の新薬を国内で承認しています。がん治療にかかる平均総費用(診断、化学療法、経過観察を含む)は約30万円ですが、新しい免疫療法はこの金額を超えることもあります。特に免疫療法と分子標的薬を組み合わせた併用療法の人気が高まっていることは、市場が包括的かつ多様なアプローチへと移行していることを反映しています。ペットを家族の一員とみなす文化の高まりを背景に、日本のペットがん治療薬市場は勢いを増し、動物の福祉向上への取り組みが高まっています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:急速に拡大する日本のペット腫瘍学分野における獣医臨床試験と学際的連携の増加

日本のペットがん治療市場を牽引する重要な原動力は、先進技術と学際的な専門知識を融合させた最先端の臨床試験です。2024年現在、犬と猫の腫瘍学を中心とする研究協力は少なくとも45件進行中で、動物病院、大学、製薬会社が連携しています。日本獣医師会などの団体は、免疫療法や遺伝子ベースのアプローチを探求するために、毎年10件の新たな機関横断研究を後援していると報告されています。この協力体制の推進により、コンパニオンアニマルのための画期的な腫瘍治療プロトコルに焦点を当てた査読済み論文が6件新たに発表されました。さらに、東京と大阪には、ヒトから動物の腫瘍学へのトランスレーショナルメディシン(橋渡し医療)に特化した3つの専門研究センターがあります。イノベーションの加速に向けた動きは、動物用医薬品の試験改善を目指す少なくとも2つの政府資金によるパイロットプロジェクトにも表れています。.

業界の専門家は、民間バイオテクノロジー企業と国立研究所の相乗効果により、ペットの癌治療薬市場における治療展望、特に治療困難な腫瘍サブタイプにおける治療展望が大幅に広がったと指摘しています。2つの主要獣医学部の教員リーダーによると、これらの提携により、日本の臨床医が新しい腫瘍医薬品に触れる機会が倍増しました。わずか4年間で、研究者たちはデータに基づいた個別化治療計画に関する知見を共有する20の学際的ワークショップを開催しました。エビデンスに基づくアプローチのこの急増は、より正確な化学療法プロトコルに対する新たな需要と一致しており、2024年だけで300人の新規臨床試験参加者が登録されていることからもそれが分かります。さらに、現在少なくとも150人の獣医腫瘍医が、局所癌と転移癌の両方の症例で薬剤の有効性を評価するリング研究に参加しています。これらのダイナミックな提携は、統合された研究チャネルが、日本の進化するペットの健康状況に合わせた堅牢な治療ソリューションの開発をいかに促進するかを強調しています。.

トレンド:日本のヘルスケア分野におけるコンパニオンアニマルの腫瘍学をターゲットとした精密医療における技術革新の急増

日本のペットがん治療市場を大きく変革している注目すべきトレンドは、精密医療プラットフォームの急増です。高度な分子アッセイを用いた臨床検査サービス提供者は14社に増加し、犬や猫のゲノムスクリーニングがより利用しやすくなりました。一方、4つの大手動物病院では、標的薬剤の選択に役立てるため、リアルタイム遺伝子プロファイリングを導入しています。この変化は、遺伝子治療を受けた動物の生存率向上を強調した少なくとも25件の症例研究の発表によって実証されています。さらに、2021年以降、腫瘍の早期検出を目的とした7つの新しいAI駆動型ツールが日本市場に導入され、正確な診断を迅速化しています。これらのイノベーションを補完するものとして、デジタル病理学サービスは、2024年半ばだけで3,000件の生検を処理し、迅速かつ高精度な結果を提供しています。.

これらのツールの導入は、特に犬の血管肉腫や骨肉腫などのサブタイプにおいて、診断精度の向上が喫緊の課題となっていることを反映しています。2024年現在、2つの専門腫瘍センターにおけるスクリーニングプログラムには、最大50の変異ホットスポットを分析する遺伝子パネルが組み込まれています。ペットのがん治療薬市場における初期の臨床データによると、過去1年間で少なくとも500頭の犬の患者が高度な分子検査を受け、獣医師がより適切な治療計画を設計するのに役立っています。さらに、東京と京都の10の動物病院では、生検結果を飼い主に中継するスマートフォンベースのアプリケーションが使用されており、ケアの透明性を高めています。こうした技術導入の加速は、最先端科学と思いやりのある獣医療を融合させようとする日本の意欲を強調しています。専門家は、精密医療の継続的な拡大が、生存率の向上を維持するだけでなく、伴侶動物の腫瘍学における新たな治療コンセプトの刺激にもなると予測しています。.

課題:日本における犬と猫の高度な癌治療のための限られた遺伝子データ基盤の克服

日本ではペット腫瘍学の進歩が見られるものの、ペットがん治療市場において、遺伝子データ基盤の不足が包括的な治療への頑固な障壁となっています。現在、全国の動物病院のうち、院内遺伝子配列解析サービスに常時アクセスできるのはわずか20%に過ぎず、タイムリーな介入が滞っています。2024年には、大規模なゲノム解析を専門とする大手研究所は6つに減少すると推定されており、小規模な診療所における導入拡大の妨げとなっています。統一データベースがないため、2,000件の確認済み腫瘍プロファイルが異なるシステムに散在したままとなり、比較研究が複雑化しています。2つの獣医大学によるパイロットプロジェクトなど、これらのデータセットを統合する取り組みはいくつかありますが、進展は依然として遅いままです。このデータギャップにより、遺伝学的知見の不足が患者募集の妨げとなり、年間少なくとも8件の臨床試験が遅延しています。.

さらに、協力機関間のリアルタイムデータ共有には一貫性がなく、標準化された情報交換プロトコルに参加している動物病院はわずか15カ所にとどまっています。ペットがん治療市場の専門家は、このような断片化が免疫療法や個別化医療における飛躍的進歩を阻害していると警告しています。臨床医は、より大規模なサンプルプールがなければ確固たる結論を導き出すのに苦労しているからです。昨年だけでも、進行した猫白血病の症例125件が、限られたゲノムデータポイントの分類に困難を伴いました。一部の民間企業は、日本全国から最大5,000件の患者記録を統合できるクラウドベースのプラットフォームを試験的に導入していますが、その導入は依然として不透明です。幸いなことに、少なくとも3つの新たなパートナーシップが腫瘍登録のデジタル化を加速させ、2年以内にデータギャップを埋めることを目指しています。.

セグメント分析

セラピーによって

化学療法は、その強力な有効性プロファイル、確立されたプロトコルの容易な利用、そして獣医師が数十年にわたる臨床診療で培ってきた知識により、日本において依然として最も広く使用されているペットの癌治療です。2022年、著名な獣医師会は、認定動物病院の約68%が犬の悪性腫瘍、特にリンパ腫に化学療法を処方していると報告しました。ドキソルビシン、シクロホスファミド、ビンクリスチンなどの薬剤は、ペットの生活の質を延ばすという成果が十分に文書化されているため、一般的な定番薬剤です。2021年に日本の動物病院を対象に行われた分析では、ドキソルビシンをベースとしたレジメンが、血管肉腫の犬において60%を超える奏効率に貢献していることが観察されました。別の調査では、東京だけでもペット保険の請求の約12%が癌の化学療法治療に関連しており、ペットの飼い主にとっての経済的障壁が徐々に低下していることが示されています。.

ジェネリック化学療法薬は多くの治療プロトコルの基盤を形成し、手頃な価格と安定した供給を確保しています。過去1年間で在庫切れが報告された動物薬局は5%未満でした。専門の獣医腫瘍センターの存在は過去5年間でほぼ倍増し、現在では全国で220施設を超えています。さらに、日本全薬工業やファイザーアニマルヘルスなどの大手製薬会社が、化学療法薬のパイプラインを着実に構築することに貢献しています。多くの保険会社が化学療法費用の最大40%を払い戻しており、治療へのアクセスが容易になっています。専門家はまた、日本全国のトップクラスの動物病院の約70%で少なくとも週1回は静脈内プロトコルが実施されていることを指摘しており、ペットの癌治療における化学療法の主要な選択肢としての地位が確立されていることを強調しています。全体として、これらの要因が相まって、日本のペット腫瘍学における化学療法の揺るぎない優位性を推進しています。.

投与経路

経口投与は、68.3%以上の市場シェアを占め、日本のペットの癌治療市場において最も好まれる方法として浮上しています。これは主に、獣医師とペットの飼い主の両方に提供する利便性によるものです。2023年の獣医調査では、日本のペットの飼い主の75%が、頻繁な通院を減らすために経口薬を使用して自宅でペットを治療する意向を示しました。この選好は、経口錠として処方されたトセラニブリン酸塩(パラディア)やマシチニブなどの分子標的治療薬の利用可能性が高まっていることによって強化されています。多くの飼い主は、経口投与は静脈内投与よりもペットのストレスが大幅に少ないと感じており、コンプライアンスと一貫した投与スケジュールが向上します。2023年に発表された臨床ノートでは、獣医腫瘍学の症例の約5件中2件で、経口療法が使用された際に鎮静が必要なかったことも観察されています。.

臨床的観点から見ると、経口投与は柔軟な投与量を可能にし、耐性や病気の進行に基づいたペットごとの調整を可能にします。2024年半ばの時点で、免疫調節薬や低分子阻害剤など60種類以上の経口がん治療薬が、日本の農林水産省によってペットのがん治療薬市場で獣医用として登録されています。パラディアなどの主要なブランドは、推定3万件の処方箋で調剤されており、都市部と地方の両方の診療所で高い支持を得ていることを反映しています。さらに、東京で獣医のニーズに対応する薬局の約80%が、少なくとも5種類の経口化学療法剤を在庫しています。最近のデータでも供給の混乱は最小限であることを強調しており、10人中6人の飼い主が補充の入手に問題はないと報告しています。さらに、獣医師は、最大42%の猫のがん患者が経口療法レジメンに反応が良いと報告しています。日本獣医癌協会が2021年に開催したフォーラムによると、ペット向けに新たに承認された抗がん剤の約90%が経口投与となっています。通院回数の大幅な削減と、患者にとって使いやすい薬剤処方が相まって、経口投与は日本におけるペットの癌治療の第一選択肢となっています。.

種によって

犬は、その市場シェア54.3%以上を占め、日本のペットがん治療市場で大きなシェアを占めています。その理由としては、その個体数の大きさや、他のコンパニオンアニマルに比べてがん診断率が高いことなどが挙げられます。日本ペットフード協会による2022年の調査では、全国で登録されている犬の頭数は849万頭と概算されています。犬の高齢化ももう一つの重要な要因であり、犬の約27%が10歳以上であると報告されています。2021年の獣医学研究によると、高齢犬の約30%が何らかの悪性腫瘍を発症しており、高度な治療に対する需要が継続的に高まっています。さらに、ゴールデンレトリバーなど、遺伝性がんリスクと関連することが多い大型犬種は日本の都市部で多く見られ、堅牢な診断・治療施設の必要性が高まっています。.

最も頻繁に診断される癌の中で、リンパ腫、肥満細胞腫、血管肉腫は、ペットの癌治療市場における犬の腫瘍学症例の大部分を占めており、統合的な治療計画が必要となる場合が多い。動物病院では、特にリンパ腫治療において、ドキソルビシン、ビンクリスチン、コルチコステロイドを含む多剤化学療法プロトコルを一般的に実施している。最近では、リン酸トセラニブなどの分子標的治療が注目を集めており、犬の肥満細胞腫に対して毎月約1,500件の処方箋が調剤されている。日本の獣医業界では、40を超える専門施設で放射線療法も提供しており、犬が包括的な癌管理を受けられるようにしている。ペットの癌治療市場における犬の飼い主の経済的負担は非常に高く、一流施設では1治療サイクルあたり平均40万円である。特筆すべきは、全国で500人以上の犬の腫瘍専門医が、主に進行した犬の癌の治療に焦点を当てていることである。日本獣医がん協会は2021年、症例研究の65%が犬の患者を対象としていると報告しました。2022年には、認定された検査機関において、7,000件以上の検体を用いて犬のリンパ腫検出のためのPCR検査が実施されました。この診断範囲の拡大により、犬の早期発見率は2018年のデータと比較して約10%向上しました。.

アプリケーション別

日本のペット癌治療薬市場において、リンパ腫が44.3%以上の市場シェアを占めるほど目立つのは、その比較的高い発症率と、疾患管理のための確立されたプロトコルに起因しています。2021年の観察研究によると、新たに診断された犬の癌の約5分の1がリンパ腫であり、中年から高齢の犬で顕著な有病率を示しています。猫でも同様の傾向が見られましたが、その発生率はあまり詳しく記録されていません。日本獣医癌協会は、2022年に検査された15,000の生検サンプルのうち、約3,200でリンパ腫関連の病変が明らかになったと報告しています。CHOP療法(シクロホスファミド、ドキソルビシン、ビンクリスチン、プレドニゾン)などの標準化された多剤化学療法プロトコルを利用できるようになったことで、生存期間が大幅に改善され、一部の犬では12か月以上寛解が持続しています。さらに、リンパ腫の治療に重点を置く獣医腫瘍専門医の数も増えており、タイムリーな診断と積極的な治療オプションの提供が求められています。.

ペット癌治療市場における主要なリンパ腫治療法の中で、ウィスコンシン・マディソン・プロトコルとL-CHOP療法は広く採用されており、治療を完了した犬の寛解率は50~60%に達します。さらに、フローサイトメトリーなどの高度な診断ツールは、少なくとも80の専門クリニックで活用されており、正確なサブタイプ分類と個々の患者に合わせた治療計画を可能にしています。プレドニゾンなどの経口薬は、メインライン化学療法の標準的な補助薬であり、日本全国で毎月約20万錠が処方されていると推定されています。局所性リンパ腫に対する放射線療法も約30の施設で提供されており、多面的なアプローチで疾患管理を行っています。2022年に実施された全国獣医師調査では、回答者の68%が、癌治療の中で最も収益性の高い分野としてリンパ腫治療を挙げました。現在、年間約21,000匹のペットがリンパ系悪性腫瘍と診断されており、その多くは犬です。正確な統計はまだ限られているものの、毎年約4,500匹の猫がリンパ腫と診断されています。新たな免疫療法薬が臨床試験に入るにつれ、ペットの癌治療薬市場におけるリンパ腫のシェアは、当面の間、依然として大きな割合を占めると予想されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本のペットがん治療薬市場の主要企業:

- ベーリンガーインゲルハイムインターナショナルGmbH

- ゾエティス株式会社.

- ABサイエンス

- エランコ・アニマルヘルス社

- エリアスアニマルヘルスLLC

- カリオファーム・セラピューティクス社.

- 株式会社リジェネウス.

- ライゼン・ファーマシューティカルズAG

- ファイザー株式会社.

- トリゲン製薬株式会社.

- ビルバック

- 住友製薬アニマルヘルス株式会社.

- 日本全薬工業株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

セラピーによって

- 化学療法

- 免疫療法

- 標的療法

- 併用療法

管理ルートによって

- オーラル

- 注射

種によって

- 犬

- 猫

- その他

アプリケーション別

- リンパ腫

- 肥満細胞がん

- メラノーマ

- 乳腺がんおよび扁平上皮がん

流通チャネル別

- 動物病院と臨床薬局

- オンライン薬局

- 小売薬局

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |