市場シナリオ

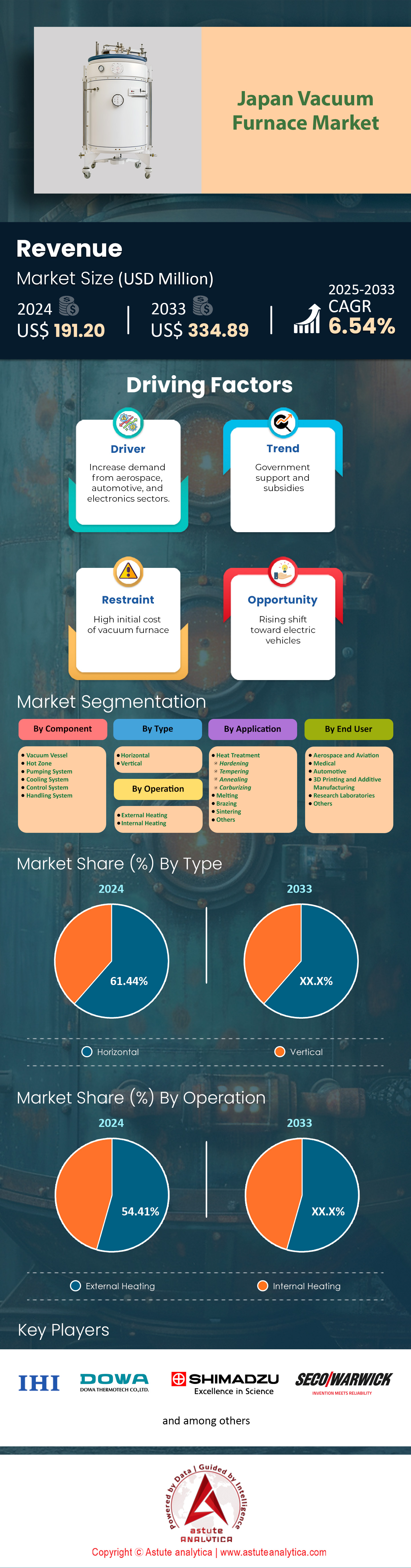

日本の真空炉市場は2024年に1億9,120万米ドルと評価され、2025年から2033年の予測期間中に6.54%のCAGRで成長し、2033年には3億3,489万米ドルの市場評価額に達すると予測されています。.

製造技術の進歩と高精度な熱処理の必要性から、日本では真空炉の需要が急増しています。2024年には、日本での真空炉の販売台数は1,200台を超え、力強い成長軌道を反映しています。種類の中では、横型真空炉が最も急速に成長すると予測されており、今年の販売台数は500台を超え、最大のセグメントになると見込まれています。日本の真空炉市場の成長は、より大きな作業負荷を処理し、均一な加熱を提供する能力によって促進されており、これは航空宇宙や自動車などの業界にとって重要です。日本における真空炉の主要なエンドユーザーには、自動車メーカー、航空宇宙企業、電子機器メーカーが含まれます。これらの業界では、ろう付け、焼鈍、焼結などの用途に真空炉が利用されています。日本で最も普及している真空炉の種類は焼入れ炉で、販売台数の約40%を占めています。これらの炉は主に、精度と一貫性が最も重要となるバッチ操作で使用されます。.

需要を形作る最も顕著なトレンドの一つは、省エネモデルへの移行であり、2024年上半期には300台以上の省エネ型真空炉が販売されました。もう一つのトレンドはIoT対応炉の導入増加で、今年はリアルタイム監視システムを搭載した200台以上が販売されました。需要は主に、自動車や電子機器の製造が集中している名古屋や大阪などの産業拠点から来ています。日本の真空炉市場を席巻しているトップブランドには、イプセン、ALDバキュームテクノロジーズ、セコ/ワーウィック、ナイトレックス、ECMテクノロジーズなどがあります。消費者は、酸化を抑制し、材料特性を向上させる能力のために真空炉への移行をますます進めており、新規購入者の80%以上がこれらの利点を購入の主な理由として挙げています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:航空宇宙分野における高精度材料の需要増加

航空宇宙産業の高精度材料に対する需要は、日本における真空炉市場の成長を牽引する主な要因です。航空宇宙メーカーは過酷な条件に耐えられる部品を必要としており、真空炉はそのような材料を生産するために必要な環境を提供します。2024年には、日本の航空宇宙部門は、航空機エンジンに不可欠な材料であるチタン合金処理専用の真空炉を150台以上発注しました。さらに、ニッケル基超合金の需要により、今年上半期には100台以上の専用真空炉が設置されました。航空宇宙におけるゼロ欠陥製造の必要性は、真空炉の採用をさらに促進し、現在、日本の航空宇宙メーカーの80%以上が重要部品の生産に真空炉を使用しています。この傾向は、政府が国内の航空宇宙製造に重点を置いていることにも支えられており、今年は投資が20%増加しています。.

さらに、自動車業界もこの需要に大きく貢献しており、2024年にはギアの焼入れやろう付け工程向けに200台以上の真空炉が設置される予定です。 電気自動車 (EV)への移行は、EV部品の耐久性と性能を確保するために精密な熱処理が必要となるため、真空炉市場におけるこの傾向をさらに加速させています。2024年上半期には、EVバッテリー部品製造専用に50台以上の真空炉が設置されました。エレクトロニクス業界もまた重要なプレーヤーであり、今年は半導体処理に100台以上の真空炉が使用されています。電子部品の複雑性の増大により、必要な材料特性を実現するために真空炉の使用が必要になっています。この多業界の需要により、日本では真空炉の堅調な市場が形成されており、来年は売上高が15%増加すると見込まれています。

トレンド:炉操作におけるAIと機械学習の統合

AIと機械学習の真空炉市場への統合は、業界に変革をもたらしています。2024年には、日本国内の200台以上の真空炉にAIを活用した予知保全システムが導入され、ダウンタイムを最大30%削減する予定です。AIは加熱サイクルの最適化にも活用されており、現在150台以上の真空炉が材料特性に基づいてリアルタイムでパラメータを調整できるようになっています。この傾向は特に自動車業界で顕著で、自動車メーカーはギア硬化工程向けに100台以上のAI対応真空炉を導入しています。IoT対応真空炉の導入も急増しており、今年は250台以上が販売され、遠隔監視・制御を可能にしています。.

さらに、AIはエネルギー効率の向上にも活用されており、現在50台以上の真空炉にAIアルゴリズムが搭載され、エネルギー消費量を20%削減しています。これは、エネルギーコストが過去1年間で10%上昇した日本において特に重要です。航空宇宙産業もAIを活用しており、現在30台以上の真空炉が機械学習を用いてチタン合金処理を最適化しています。エレクトロニクス分野もこれに追随しており、2024年には半導体製造向けに40台以上のAI対応真空炉が設置される予定です。これらの進歩は、運用効率を向上させるだけでなく、真空炉の運用による環境への影響を軽減します。AI統合のトレンドは今後も続くと予想され、2025年末までに日本で300台以上のAI対応真空炉が設置されると予測されています。.

課題:高度な炉技術の維持とアップグレードの複雑さ

真空炉市場における最も差し迫った課題の一つは、高度な炉技術の維持・アップグレードの複雑さです。真空炉はAI、IoT、その他の高度な機能の統合により高度化が進み、メンテナンス要件も大幅に増加しています。2024年には、真空炉オペレーターの40%以上がAI統合システムの保守に困難を感じており、ダウンタイムの増加と運用の非効率性につながっていると報告しています。この問題は特に航空宇宙分野で深刻で、今年50台以上の真空炉がAIとIoTの統合に関連する技術的問題を経験しました。.

もう一つの問題は、技術進歩の急速なペースであり、多くの事業者が対応に苦慮しています。2024年には、日本の真空炉事業者の60%以上が最新の炉技術を扱うための追加研修を必要としていました。そのため、専門的な研修プログラムの需要が高まり、今年は200人以上の事業者がそのようなコースを受講しました。しかし、真空炉市場ではこれらのプログラムの提供が限られており、必要な研修を受けられる事業者はわずか30%です。この結果、スキルギャップが生じており、100人以上の真空炉事業者が最新技術に対応する準備が整っていないと報告しています。さらに、既存の真空炉を高度な機能にアップグレードするためのコストも大きな課題です。2024年には、真空炉をAIおよびIoT機能付きにアップグレードするための平均コストは5万ドルを超え、多くの中小企業にとって法外な費用となっています。このため、導入率は低迷しており、今年アップグレードされた既存の真空炉は日本のわずか20%にとどまりました。エレクトロニクス業界は特に大きな影響を受けており、この分野では30台以上の真空炉が高額な更新費用のために老朽化したままになっています。この課題は今後も続くと予想され、2025年末までに200台以上の真空炉が更新されないままになると予測されています。.

セグメント分析

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

タイプ別

横型真空炉は、日本の真空炉市場において圧倒的なシェアを占め、61.44%以上を占めています。これは主に、優れた運転効率と大規模産業用途への適応性によるものです。横型炉はより均一な熱分布を提供し、ろう付け、焼結、焼鈍など、温度の均一性が極めて重要なプロセスにおいて極めて重要です。この設計により、大型または重量のある部品の搬入・搬出が容易になり、ダウンタイムの削減と生産性の向上が実現します。主要なエンドユーザーには、精度と高いスループットが不可欠な自動車、航空宇宙、エレクトロニクス産業が含まれます。例えば、自動車分野では、エンジン部品の熱処理に横型炉が使用され、耐久性と性能を確保しています。航空宇宙産業では、高温安定性と汚染の最小化が求められるタービンブレードなどの重要部品の加工に横型炉が使用されています。縦型炉よりも横型炉が好まれる理由は、横型設計がより大きな処理能力を持ち、グローバル市場における競争力維持のために日本の製造業でますます導入が進んでいる自動化システムとの互換性を備えているためです。.

横型真空炉は、複数のバッチを同時に処理できる能力も高く評価されており、一部のモデルは1サイクルあたり最大500キログラムの材料を処理できます。日本の真空炉市場におけるこの高いスループットは、半導体や回路基板などの部品を大量に生産するエレクトロニクスなどの業界で特に有益です。炉は10^-5 torrの真空レベルを維持できるため、酸化が最小限に抑えられ、敏感な材料の完全性を維持するために重要です。さらに、横型真空炉には高度な冷却システムが搭載されており、冷却時間を最大30%短縮して効率をさらに高めています。これらの炉にIoTおよびAI技術を統合することで、リアルタイムの監視と予測メンテナンスが可能になり、運用コストを最大20%削減できます。これらの要因が相まって、日本で横型真空炉が優位に立っており、高精度、高効率、拡張性が求められる業界で好まれる選択肢となっています。.

操作によって

日本の真空炉市場では、外部加熱方式が主流で、市場シェアの54.41%以上を占めています。この方式では、炉室を外部から加熱することで、高精度アプリケーションに不可欠な、制御された汚染のない環境を確保します。外部加熱は、真空ろう付けや熱処理などのプロセスで特に効果的です。これらのプロセスでは、酸化を防ぎ、材料の完全性を確保するためにクリーンな雰囲気を維持することが不可欠です。外部加熱の需要は、電子機器や医療機器などの業界で牽引されています。これらの業界では、微量の不純物でさえ製品の品質を損なう可能性があります。例えば、電子機器業界では、超クリーンな環境を必要とする半導体などの部品の製造に外部加熱が使用されています。この方式の優位性は、エネルギー効率と高温達成能力によってさらに強化されており、航空宇宙および防衛用途で使用されるチタンやニッケル合金などの先端材料に最適です。.

真空炉の外部加熱システムは、タングステンやモリブデンなどの高性能材料の加工に不可欠な最高2,500℃まで加熱可能です。グラファイトまたはタングステン製の発熱体は通常10,000時間以上の寿命があり、頻繁な交換の必要性を軽減し、メンテナンスコストを削減します。外部システムによる均一な加熱により、炉室内の温度変動は±5℃以内に抑えられ、これは安定した材料特性の実現に不可欠です。さらに、外部加熱システムは熱損失を最小限に抑えるように設計されており、熱効率は85%を超えています。これは、精度とエネルギー効率が最も重要となる医療機器製造などの業界では特に重要です。外部加熱システムを高度な制御システムと統合することで、正確な温度制御が可能になり、加工時間を最大25%短縮できます。これらの利点により、日本の真空炉市場、特に高精度とエネルギー効率が求められる用途では、外部加熱が好まれる方法となっています。.

アプリケーション別

熱処理は、日本における真空炉市場において最も顕著な用途であり、市場シェアの約50%を占めています。このプロセスは、高性能アプリケーションに不可欠な硬度、強度、耐摩耗性など、金属の機械的特性を向上させるために不可欠です。熱処理の需要は、自動車、航空宇宙、工具製造などの産業によって牽引されています。これらの産業では、部品は過酷な条件に耐える必要があります。例えば、自動車分野では、熱処理はギアやクランクシャフトの耐久性向上に使用され、航空宇宙分野ではタービンブレードや構造部品に使用されています。真空熱処理が提供する精度と一貫性は、高品質な部品の製造に不可欠な要素となっています。さらに、チタンや超合金など、所望の特性を得るために精密な熱処理を必要とする先端材料の採用増加も、需要をさらに押し上げています。このプロセスの優位性は、材料の無駄を削減し、生産効率を向上させる能力によっても支えられており、これは持続可能な製造業への日本の注力姿勢と一致しています。.

真空熱処理プロセスは、重機や産業機器に使用される高強度部品の製造に不可欠な、最大65 HRC(ロックウェルCスケール)の硬度レベルを達成できます。また、このプロセスは疲労耐性を最大40%向上させ、航空宇宙や自動車などの産業における重要な部品の寿命を延ばします。冷却速度を±1℃/秒以内という高精度で制御できるため、日本の真空炉市場において、材料が望ましい微細構造と機械的特性を達成できることが保証されます。さらに、真空熱処理は、高性能部品の完全性を損なう可能性のある表面脱炭のリスクを軽減します。このプロセスは環境にも優しく、エネルギー消費量は従来の熱処理方法よりも最大30%低くなります。これらの要因により、真空熱処理は日本において、特に高品質で耐久性があり長寿命の部品を求める業界で好まれる選択肢となっています。.

エンドユーザー別

航空宇宙産業は、日本における真空炉市場において最大のエンドユーザーであり、その売上高シェアは31.74%を超えています。これは、過酷な条件に耐える高性能材料や部品への需要に牽引されています。真空炉は、タービンブレード、エンジン部品、構造部品の製造に不可欠なろう付け、熱処理、焼結などのプロセスに不可欠です。この需要は、業界の厳格な品質基準と、チタンやニッケル基超合金などの優れた機械的特性を持つ材料への需要によって支えられています。例えば、真空ろう付けは、複雑な航空宇宙部品の接合において、その完全性を損なうことなく用いられ、熱処理は重要な部品の強度と耐久性を向上させます。この分野の優位性は、三菱重工業や川崎重工業などの企業が主導する、世界の航空宇宙市場における日本の強力なプレゼンスによってさらに強化されています。業界がイノベーションに注力し、高度な製造技術を導入していることも、真空炉の高い需要に貢献しており、信頼性が高く高性能な航空宇宙部品の製造を支えています。.

航空宇宙分野では、 真空炉市場の 需要が高まっています。10⁻⁶トルという真空度を維持できることで、これらの部品は汚染物質から完全に保護され、性能と安全性の確保に不可欠です。航空宇宙分野における重要な用途である真空ろう付けは、融点が最大500℃異なる材料を接合できるため、複雑な多材料部品の製造を可能にします。航空宇宙分野で使用される熱処理プロセスは、部品の疲労寿命を最大50%向上させることができ、航空機エンジンや構造部品の信頼性確保に不可欠です。さらに、真空炉は±0.01mmという厳しい寸法公差を持つ部品の製造にも使用され、航空宇宙用途で求められる精度を維持するために極めて重要です。これらの要因により、真空炉は航空宇宙産業において不可欠な存在となり、日本市場における優位性を支えています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本の真空炉市場におけるトッププレーヤー

- 株式会社IHI

- DOWAサーモテック株式会社.

- 島津メクテム株式会社.

- 中外炉株式会社.

- SECO/ワーウィック

- ジェイテクトサーモシステムズ株式会社

- その他の著名な選手

市場セグメンテーションの概要

コンポーネント別

- 真空容器

- ホットゾーン

- ポンプシステム

- 冷却システム

- 制御システム

- ハンドリングシステム

タイプ別

- 水平

- 垂直

操作によって

- 外部加熱

- 内部加熱

アプリケーション別

- 熱処理

- 硬化

- 焼き戻し

- アニーリング

- 浸炭

- 溶融

- ろう付け

- 焼結

- その他

エンドユーザー別

- 航空宇宙と航空

- 医学

- 自動車

- 3Dプリンティングと積層造形

- 研究室

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |