市場シナリオ

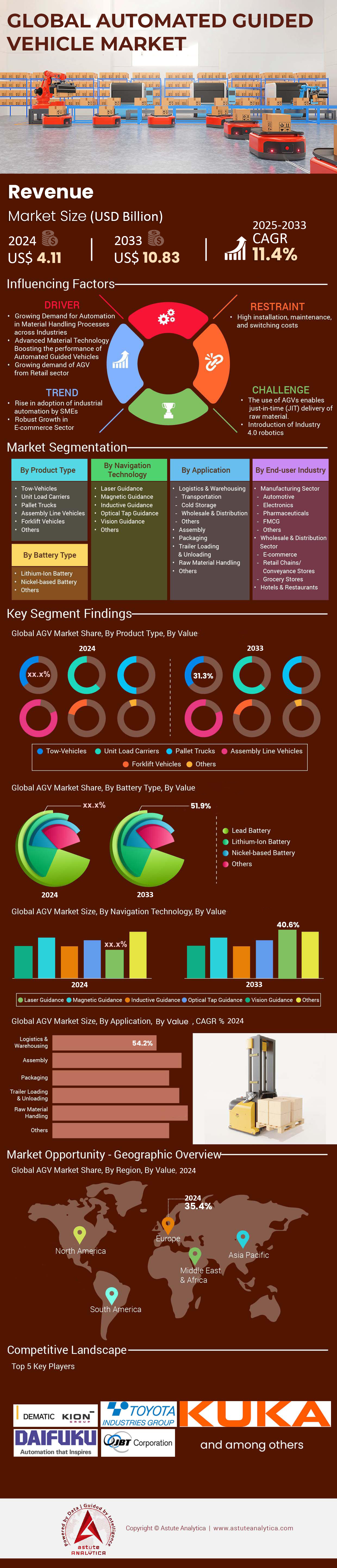

無人搬送車市場は2024年に41億1000万米ドルと評価され、2025年から2033年の予測期間中に11.4%のCAGRで成長し、2033年までに108億3000万米ドルの市場価値に達すると予測されています。

2024年には、倉庫の自動化と人手不足が自動搬送車市場を牽引し、搬送車の需要がかつてないほど高まり、トラッカーは1月から10月だけで12万8000台の新規出荷を記録しました。レーザースキャナー、LiDAR、視覚誘導ナビゲーションモジュールは、32ビットの安全PLCと5Gモデムを統合し、イリノイ州ジョリエットにあるAmazonのフルフィルメントセンターにおける車両連携の遅延を8ミリ秒にまで短縮しました。平均3000回の充電サイクルを実現するリン酸鉄リチウム電池パックが新規製造の主流となり、組立ラインの積載量は4,500ポンドにまで上昇しました。これらの設備のアップグレードにより、テスラの工場ではシフトごとに15人のタグボートオペレーターを再配置し、モデルYのボディショップでの移動頻度を3倍に増やすことができました。.

供給側では、無人搬送車市場では、KIONグループのDematic部門が上半期にカスタマイズされたパレットムーバー2,400台を納入した一方、インディアナ州コロンバスにあるトヨタ マテリアル ハンドリングの工場は、小売店の受注残に対応するため週320台の生産を行っている。消費パターンは垂直分業を明らかにしている。コールドチェーン事業者は今年、IP69Kで密封され、マイナス30度の環境下での認定を受けた冷凍庫定格のAGVを9,300台設置した。航空宇宙インテグレーターは、胴体組立クレードルを支える超フラットデッキ車両を580台購入した。DHLからのリアルタイムデータによると、6台のロボット群が1時間あたり1,200個の荷物のピッキングを完了しており、ROS 2 Galacticへのソフトウェア移行後、2022年のパフォーマンスが2倍になっている。エッジAIカメラは4ミリメートル以内のパレットの傾きを検出し、やり直しを大幅に削減する。.

自動車、電子商取引、エレクトロニクスが予算の柱となるため、エンドユーザーの階層構造は依然として明確です。BMWのミュンヘン工場は、420台の磁気テープを使用しないキャリアを稼働させ、1月のファームウェアアップグレード以降、予定外のダウンタイムをゼロに抑え、毎日18,000個の部品を搬送しています。ウォルマートのブルックスビル配送拠点は最近、75台のGoods-to-Personシャトルを追加し、人員を増やすことなく、労働時間あたりの処理能力を42ケースに向上させました。製薬メーカーは滅菌ステンレス鋼シャーシを好み、ノボノルディスクは、無菌インスリン包装用にUV-Cエミッターを装備したクラスIIIユニットを110台発注しました。競争は激化の一途を辿っています。SeegridのBigfoot XSは、15分の急速充電で10時間稼働するモデルで発売され、Geek+は南京に60万平方フィートの工場を開設し、毎日45台のロボットを組み立てることができます。生産性の証拠と多様なフォーム ファクターを備えた自動ガイド車両市場は、世界中のミッション クリティカルな物流レーン全体で実際の測定可能なパフォーマンス向上に支えられた持続的な勢いを示しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:LiDARコストの低下により中規模メーカーでも手頃な価格のナビゲーションモジュールが実現

2019年に1台あたり4,000米ドルだったLiDARは、現在では産業用グレードの64チャンネルセンサーで平均650米ドルとなっており、この変化は自律走行フォークリフト、タガー、ユニットロードキャリアの対応基盤を決定的に拡大しています。OusterとVelodyneのOS0シリーズの補完的なソリッドステートLiDARチップは、1万個ロットで280米ドルで出荷されており、オハイオ州、バーデン=ヴュルテンベルク州、広東省の地域インテグレーターは、中規模工場で好まれる3万米ドルのシャーシ予算を超過することなく、デュアルセンサーアレイを組み込むことができます。そのため、無人搬送車市場では、中堅の自動車スタンパー、プラスチック成形業者、食品加工業者が、かつては多国籍企業のみが達成できた基準である50万米ドル未満の資本予算をフルフリートに割り当てています。 2024年3月のテレメトリによると、L3レベルの空間解像度(1度あたり10ポイント)により、混雑した通路でも2.2m/秒での安全なナビゲーションが可能になり、ABBのヴェステロースサーボモーター工場における加工センターとキッティングゾーン間の転送時間が12分から4分に短縮されました。.

手頃な価格の LiDAR は、マッピング作業の労力を削減することで実装サイクルをさらに短縮します。150,000 平方フィートの施設のターンキー スキャン マッピングは、SLAM 対応の Ouster REV7 ヘッドを使用することで 5 時間で完了しますが、従来のレーザー三角測量では 24 時間かかります。インディアナ州の中規模ユーザーである Uptown Plastics は、磁気テープ ルートを LiDAR-SLAM に置き換えることで、スプール リールを 80 個、設置に要する工数を 200 時間削減できたことを確認しました。コンポーネントの入手性も向上します。Yole Intelligence は、自動車グレードの LiDAR ユニットの世界四半期生産台数が 160 万台であると追跡しており、これは産業のクロスオーバー需要を満たすのに十分な台数です。サプライヤーは、ANSI/ITSDF B56.5-2024 に準拠したリファレンス ファームウェアをバンドルし、保険会社の安全性検証を効率化します。フリートの ROI モデルでは、3 交代制勤務で 22 か月の投資回収期間が示されており、これは光バリア システムよりも 10 か月短いその結果、調達担当役員の間では、センサーの価格弾力性が、AGV の Tier 2 製造拠点への浸透を加速させる触媒的力となっていると広く指摘されており、この勢いは Raymond 社と Seegrid 社が記録した年初来の発注書に明確に反映されています。.

トレンド: 5G接続の統合により、施設内の車両調整の遅延が改善されます

スタンドアロンLTEモジュールは車両全体のスループットを制限していましたが、ミリ秒レベルの5Gスタンドアロンネットワークはパフォーマンスの限界を塗り替えています。マースク社のサンペドロ配送センターに導入されたエリクソンのプライベートネットワークは、4つのゾーンにまたがる230台のパレットAGVを接続し、アップリンク遅延は最大負荷時で8ミリ秒、Wi-Fi 6では35ミリ秒でした。この遅延の低減により、監視ソフトウェアは衝突リスクを高めることなく加速度制限を0.6 m/s²から1.1 m/s²に引き上げることができ、1時間あたりのパレット移動量を瞬時に540ユニット増加させました。このように、無人搬送車(AGV)市場では、決定論的で超信頼性の低遅延通信を活用し、リアルタイムの交通調停と動的なルート変更を実行しています。 Qualcomm X65 モデムを搭載したエッジ ゲートウェイは、40 ミリ秒未満でパレット コードの誤読を識別する 4K マシン ビジョン フィードをストリーミングします。これは、シリアル番号の検証が連邦政府によって義務付けられている医薬品業界にとって重要な要件です。.

第二波の導入企業は、スペクトルの柔軟性を活用しています。日本では、NTTがパナソニック門真工場内のAGV(無人搬送車)フリートに4.9GHz帯をリースし、多層スチールラックを通して-65dBm以上の信号強度を維持しています。欧州での展開は3.8~4.2GHz帯のエンタープライズスライスに集中しており、米国の施設では3.45GHzのCBRSとドックエリア向けの認可ミリ波を分割して使用しています。DHLライプツィヒでのフィールドテストでは、パケットロス率が10⁻⁴未満であることが示され、15cm間隔で10台のロボットによる同期した群集編隊が可能になりました。予知保全のメリットもあります。カミンズ社のコロンバスエンジン工場では、ホイールハブから1kHzの振動スペクトルをストリーミングし、故障の210時間前にベアリングの摩耗を検出しています。このトレンドを収益化しているベンダーとしては、最新のDematic iGo neoシリーズにEricsson RANボードを組み込んだKIONや、5G対応のトートバッグから人への配送ユニットを毎月600台出荷している中国の挑戦企業Innostore Roboticsなどが挙げられます。資本計画担当者が更新サイクルを検討する中で、5G対応の制御アーキテクチャは機械式ペイロードのアップグレードよりもますます上位にランクされ、インテグレーターにとっての定着率を高め、無人搬送車市場における競争優位性を高めています。.

課題:異機種プラットフォーム間での IoT 接続の拡大によりサイバーセキュリティの脆弱性が増加

IoTの普及により、AGV車両群は新たな脅威ベクトルにさらされており、Dragosは2024年の最初の3四半期に、マテリアルハンドリングネットワークに対する37件のランサムウェア調査を記録しました。攻撃者は認証されていないMQTTブローカーを利用して偽装された座標メッセージを挿入し、自動車メーカーに緊急停止を強いることで、1時間あたり最大18万ドルの生産損失をもたらしています。無人搬送車市場は、IEC 62443-4-2準拠のコントローラーを採用することで対応していますが、普及は依然として部分的です。2022年以降に北米に出荷された68,000台のAGVのうち、ハードウェアの信頼の基点を備えているのはわずか14,000台です。ハネウェルは2024年5月に中西部の消費財倉庫で実施したレッドチーム監査で、スマート照明VLANからAGVコマンドサーバーへのラテラルムーブメントが9分未満で発生したことを明らかにしました。.

問題を複雑にしているのは、車両の異機種混在によりパッチ管理の複雑さが増していることです。大規模なeコマースハブでは、Kiva、Geek+、Quicktronといった複数のOSが混在していることが多く、合計10種類のオペレーティングシステムと6種類の無線プロトコルが混在しています。各ベンダーはファームウェアを異なるサイクルでリリースするため、平均42日間の脆弱性が悪用される可能性があります。5Gゲートウェイは暗号化を提供しますが、バックホールは従来のERPネットワークに接続し、依然として安全でないOPC UAリンクが使用されています。マーシュ・マクレナンの6月の保険数理表によると、平均31万ドルの身代金が保険料を押し上げ、パレットマイルあたり0.8セントが追加されています。対策は加速しており、BMWのレーゲンスブルク工場では現在、社内の公開鍵インフラストラクチャを介してデジタル署名された無線(OTA)アップデートを義務付けており、トヨタ・マテリアル・ハンドリングはランダムなスケジュールで送信される128ビットAESを使用してCANバストラフィックを暗号化しています。 Nozomi NetworksなどのMSSPは、1時間あたり0.15米ドルでロボットSOCサービスを提供しており、既に世界中で9,500台のAGVをカバーしています。新規調達を検討するステークホルダーは、コンプライアンスの維持、稼働時間の確保、そして無人搬送車(AGV)市場における長期的な成長に不可欠な信頼の維持のために、導入費用総額の少なくとも5%に相当するサイバー衛生管理項目を予算に組み込む必要があります。.

セグメント分析

製品タイプ別

牽引車両は無人搬送車(AGV)市場において32.9%の市場シェアを維持しており、Amazonは世界175か所のフルフィルメントセンターに20万台以上のKiva牽引ユニットを配備しています。各施設では平均1,100台が同時に稼働しています。これらの車両は1,000ポンドから3,500ポンドまでの積載量に対応し、1シフトあたり15マイル(約24km)走行しながら、1ユニットあたり1日平均800回の資材搬送を完了します。フォードのディアボーン組立工場では、350台の牽引AGVが230万平方フィート(約230万平方メートル)の面積にわたってエンジン部品を輸送し、資材搬送時間を1バッチあたり45分から12分に短縮しています。このセグメントは2024年に世界で4万2,000台の新車出荷を予定しており、そのうち1万8,000台は自動車メーカー向けです。キャタピラー社のピオリア工場では、8,000ポンドのディーゼルエンジンブロックを移動する280台の牽引式AGVが稼働しており、一方、ジョンディア社のモリーン工場では、農業機械の組み立てに195台のユニットが使用されており、重工業部門全体にわたる汎用性を示しています。.

フォークリフト式AGVは、eコマース倉庫の自動化ニーズに牽引され、年平均成長率(CAGR)12.4%という最も高い成長軌道を示しています。ウォルマートのブルックスビル配送センターは最近、レイモンド社製のiWAREHOUSEフォークリフト式AGVを120台導入しました。各台は4,000ポンド(約1.8kg)を高さ30フィート(約9メートル)まで持ち上げることができます。これらのユニットは1時間あたり180パレットの移動が可能で、これは手作業の3倍の速度です。無人搬送車(AGV)市場では、フォークリフトモデルに360度センサーが搭載され、幅6フィート(約1.8メートル)の狭い通路も走行可能です。DHLのシンシナティ拠点は、85台のYale製ロボットフォークリフトで1日あたり22,000パレットを処理していると報告しています。また、プロクター・アンド・ギャンブルのカイロ工場では、45台のYale製ロボットフォークリフトを3交代制の連続稼働に使用しています。.

バッテリーの種類別

鉛バッテリーは市場シェアの60.4%を占め、世界2,800カ所の主要産業施設で約18万台のAGVに電力を供給しており、標準稼働時間は8時間です。トヨタ・マテリアル・ハンドリングの鉛蓄電池ユニットは、リチウム代替品よりも8,000米ドル安価であるため、24時間365日稼働が必須ではない価格重視の用途において、鉛蓄電池が依然として優位に立っています。標準的な48ボルト鉛バッテリーパック(重量2,200ポンド)は875アンペア時の容量を供給し、指定された充電時間で2交代制の倉庫作業に十分な容量です。主なユーザーにはフェデックス・グラウンドの施設があり、1万5,000台の鉛蓄電池AGVを稼働させるには、50台ごとに2,000平方フィートの専用充電ステーションが必要です。無人搬送車市場では、常温環境では鉛バッテリーが特に好まれており、クローガーの 38 か所の配送センターでは、定期的な休憩中に充電する 4,200 台の鉛駆動ユニットが稼働しており、戦略的なバッテリー ローテーション プロトコルを通じて車両の稼働率を 92% 以上維持しています。.

無人搬送車(AGV)市場が充電時間の短縮とライフサイクルの延長を背景に、リチウムイオン電池の普及は年平均成長率(CAGR)16.8%で加速しています。テスラのフリーモント工場では、鉛蓄電池のフル充電が8時間かかるのに対し、35分でフル充電できるリチウム電池搭載のAGVを400台稼働させています。これらの電池は、鉛蓄電池の1,500回に対して5,000回の充電サイクルを実現し、同等の容量で800ポンド(約360kg)軽量です。コカ・コーラのアトランタ配送センターは、2024年に75台のAGVをリチウム電池に切り替え、電池交換室を廃止し、5,000平方フィート(約470平方メートル)の床面積を回復しました。サムスンSDIは、AGV用途向けに年間24,000個のリチウム電池パックを供給しており、エネルギー密度は250Wh/kgに達します。.

ナビゲーションテクノロジー

レーザー誘導技術は市場シェアの45.6%を維持しており、経路に沿って20フィートごとに反射ターゲットを設置するだけで、世界全体で45万マイル(約72万キロメートル)に及ぶナビゲーションネットワークを構築できます。BMWのミュンヘン工場では、8,500個の反射板を介して移動する420台のレーザー誘導式AGVが稼働しており、10ミリメートル以内の位置決め精度を達成しながら、最大秒速2.5メートルの速度を維持しています。無人搬送車(AGV)市場では、レーザーシステムは特に自動車組立工程で好まれており、ステランティスは世界22の工場に3,200台のシステムを導入しています。設置コストは経路1メートルあたり平均125米ドルで、システムは導入後72時間以内に稼働可能です。メルセデス・ベンツのジンデルフィンゲン工場では、毎日12,000個の部品配送を管理する380台のレーザー誘導式AGVによる高度な実装を実証しています。一方、ボルボのヨーテボリ工場では、15マイルのレーザーマップルートをナビゲートする295台のユニットを使用して、複雑な製造環境におけるテクノロジーの信頼性を実証しています。.

ビジョンガイダンスは、ニューラルネットワーク処理の進歩に支えられ、年平均成長率(CAGR)13.7%で成長しています。インテルのチャンドラー半導体工場では、毎秒60フレームを処理するMobileyeチップを搭載したビジョンガイダンスAGVを180台運用しています。これらのユニットはインフラに変更を加えることなく移動し、毎日40回のルート変更に対応しています。無人搬送車(AGV)市場では、ビジョンシステムは現在、人員、パレット、障害物など200種類の異なる物体を認識しています。オカドのロンドン・フルフィルメントセンターでは、1,100台のビジョンガイダンスロボットが稼働しており、週合計で38万マイル(約60万キロメートル)を走行しています。NVIDIAのJetsonモジュールは、50ミリ秒未満の遅延でリアルタイムの経路計画を可能にし、ステレオカメラは30フィート(約9メートル)までの奥行き認識を提供します。.

エンドユーザー別

卸売・流通セクターは市場シェアの 85.4% を占め、施設では倉庫スペースの 100 万平方フィートあたり平均 150 台の AGV が設置されており、北米だけで合計 38 万台が運用されています。Target の流通ネットワークは 40 の施設で 8,500 台の AGV を運用し、高度に編成された経路で毎日 230 万ケースを移動しています。このセクターの各 AGV は通常 1 日あたり 1,200 件のピッキングを処理し、翌日配達の約束をサポートするとともに、年間 1 平方フィートあたり 18 米ドルの人件費を削減しています。無人搬送車市場は Sysco などの流通大手にサービスを提供しており、同社は全国 75 か所で食品物流用に 3,200 台の温度管理された AGV を運用しています。Home Depot の 18 の迅速展開センターでは 4,500 台の AGV が木材から家電製品まであらゆるものを取り扱い、最大 5,000 ポンドの荷重を運搬できるように設計されたユニットを備えており、このセクターの多様な運用要件と自動化導入の規模を示しています。.

製造業におけるAGV導入は年平均成長率(CAGR)11.5%で成長しており、ゼネラルモーターズは2024年に世界30カ所の工場に2,400台のAGVを設置する予定です。これらのユニットは1日あたり15,000トンの部品を輸送し、資材搬送の労働力を12,000人削減します。ボーイングのエバレット工場では、最大40,000ポンドの胴体部分を輸送するために340台の大型AGVが使用されています。無人搬送車(AGV)市場では、ファイザーなどの製薬メーカーがISOクラス5規格を満たすクリーンルーム認定ユニット450台を導入しています。ジョンディアのウォータールー・トラクター工場では、180台のAGVが1シフトあたり4,500件のジャストインタイム配送を完了していると報告されています。一方、インテルの製造拠点では、平均220台のユニットが1日あたり5,000万米ドル相当のウエハーを処理しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

欧州は業界をまたいだ先進的な製造業の統合を通じてリーダーシップの地位を維持

無人搬送車市場における欧州の優位性は、成熟した産業基盤と、ドイツ、フランス、イタリア全土にわたる積極的な自動化政策に起因しています。ドイツの自動車大手は合計で18,000台のAGVを運用しており、フォルクスワーゲンのヴォルフスブルク工場だけでも1,200台を配備し、毎日9,500個の部品コンテナを扱っています。この地域の製造業の密度は、ミュンヘンのBMWの磁気テープフリーキャリアからハンブルクで胴体部分を移動するエアバスの超フラットデッキトランスポーターまで、特殊なAGVアプリケーションをサポートしています。欧州の施設では、工場面積100万平方フィートあたり平均320台のAGVが稼働しており、これは世界平均の2倍であり、2024年には総額28億ユーロに達するインダストリー4.0補助金によって実現しています。ドイツに本社を置くKIONグループとユングハインリッヒは、欧州の生産ラインから年間42,000台を供給し、8週間という短いリードタイムを維持しています。アフリカ大陸では労働者の安全が重視されており、AGV の導入が進んでいます。EU-OSHA のデータによると、AGV によって手動フォークリフトによる事故が年間 14,000 件減少しています。.

北米では、電子商取引と労働力の課題により導入が加速

北米の無人搬送車市場の拡大は、eコマースの大幅な成長と、120万人の雇用に影響を与える倉庫の慢性的な労働力不足を反映しています。Amazonは175のフルフィルメントセンターで52万台の移動ロボットを運用しており、Walmartは42の配送ハブで4,500台のAGVを運用しています。この地域のAGV密度は施設あたり280台に達し、80万平方フィートを超える巨大倉庫に集中しています。カナダでの事業が大きく貢献しており、Loblawのトロント施設は生鮮食料品の取り扱いに340台の温度制御AGVを導入しています。成長を続けるメキシコの製造業は、特に米国国境近くの自動車工場で2024年に2,100台のAGVを追加しました。フリートサイズは導入ごとに平均85台で、調整に高度な5Gプライベートネットワークを活用しています。DematicやBastian Solutionsなどの北米のインテグレーターは、450か所に及ぶ堅牢なサービスネットワークに支えられ、毎月120件の設置を完了しています。.

米国は複数の分野で記録的な導入によりイノベーションを先導

米国は、無人搬送車(AGV)市場において稼働中のAGVが7万8000台を占め、電子商取引、自動車、食品加工セクターに集中している。テスラのギガファクトリー・ネバダでは、850台のバッテリー輸送用AGVが1日1万2000往復を稼働させている。一方、フェデックスのメンフィス・スーパーハブでは、420台の仕分けロボットが1時間あたり18万個の荷物を処理。米国の施設では高速運転が優先されており、AGVの平均速度は世界平均の1.8 m/秒に対して2.5 m/秒となっている。シリコンバレーの影響がAIの統合を推進しており、Fetch RoboticsとBrain Corpは、毎秒30フレームを処理するビジョンシステムを組み込んでいる。米国の製造業者は、失業率が3.8%に達する中、生産性向上を目指し、2024年にAGV技術に42億ドルを投資した。自動車セクターがAGVの導入をリードしており、今年はミシガン州、ケンタッキー州、アラバマ州の組立工場に1万5000台が設置された。冷蔵施設は最も急速に成長している分野であり、食料品の電子商取引が全国的に拡大するにつれて、冷凍庫対応ユニットが 3,200 台増加しています。.

アジア太平洋地域は製造業の規模拡大により高成長地域として浮上

アジア太平洋地域の無人搬送車市場は、中国、日本、韓国における大規模な製造業の生産高と政府のデジタル化イニシアチブの恩恵を受けています。中国のeコマース大手JD.comは、スマート倉庫で7万台のAGVを運用し、ピーク時には毎日1,600万件の注文を処理しています。トヨタやホンダなどの日本の精密機器メーカーは、85の工場で2万2,000台のAGVを維持し、ジャストインタイム生産をサポートしています。韓国の半導体工場では、クリーンルーム認定のAGV 8,500台を導入し、ナノメートルの精度でウェハを輸送しています。この地域では年間9万5,000台のAGVが製造されており、Geek+、Quicktron、Hikrobotが蘇州と深センの生産拠点から世界中に出荷しています。シンガポールの港湾ターミナルでは、40フィートコンテナを移動する450台の大型AGVが活用されており、従来の倉庫保管の枠を超えた用途が実証されています。インドの成長市場は、2024年にチェンナイとプネー周辺の自動車および製薬業界を中心に4,800台の増加が見込まれます。この地域のAGVの平均価格は1台あたり18,000米ドルであり、中規模企業への導入が拡大する可能性があります。.

無人搬送車市場のトッププレーヤー

- バリョ

- バスティアンソリューションズ株式会社.

- 株式会社ダイフク.

- デマティック

- E&Kオートメーション株式会社

- エレットリック80スパ.

- フェッチロボティクス株式会社.

- ハイスター・エール・マテリアルズ・ハンドリング社.

- インビアロボティクス株式会社.

- Kmhフリートソリューション

- コルモルゲン

- ローカス・ロボティクス

- シェーファーシステムズインターナショナル株式会社.

- スコット。.

- シーグリッド株式会社

- スイスログホールディングAg

- システムロジスティクススパ

- 株式会社豊田自動織機

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- 牽引車

- ユニットロードキャリア

- パレットトラック

- 組立ライン車両

- フォークリフト車両

- その他

バッテリータイプ別

- 鉛バッテリー

- リチウムイオン電池

- ニッケルベースバッテリー

- その他

ナビゲーション技術により

- レーザー誘導

- 磁気誘導

- 帰納的指導

- 光テープガイダンス

- ビジョンガイダンス

- その他

アプリケーション別

- 物流と倉庫

- 交通機関

- 冷蔵

- 卸売・流通

- その他

- 組み立て

- パッケージ

- トレーラーの積み下ろし

- 原材料の取り扱い

- その他

エンドユーザー業界別

- 製造業

- 自動車

- エレクトロニクス

- 医薬品

- 日用消費財

- その他

- 卸売・流通部門

- 電子商取引

- 小売チェーン店/運送業

- 食料品店

- ホテルとレストラン

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 41億1000万米ドル |

| 2033年の予想収益 | 108億3000万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 11.4% |

| 対象セグメント | 製品タイプ別、バッテリータイプ別、ナビゲーション技術別、アプリケーション別、エンドユーザー別、地域別 |

| 主要企業 | Balyo、Bastian Solutions, Inc.、株式会社ダイフク、Dematic、E&K Automation Gmbh、Elettric80 SPA、Fetch Robotics, Inc.、Hyster-Yale Materials Handling, Inc.、Invia Robotics, Inc.、Kmh Fleet Solutions、Kollmorgen、Locus Robotics、Schaefer Systems International, Inc.、Scott、Seegrid Corporation、Swisslog Holding Ag、System Logistics Spa、Toyota Industries Corporation、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |