市場シナリオ

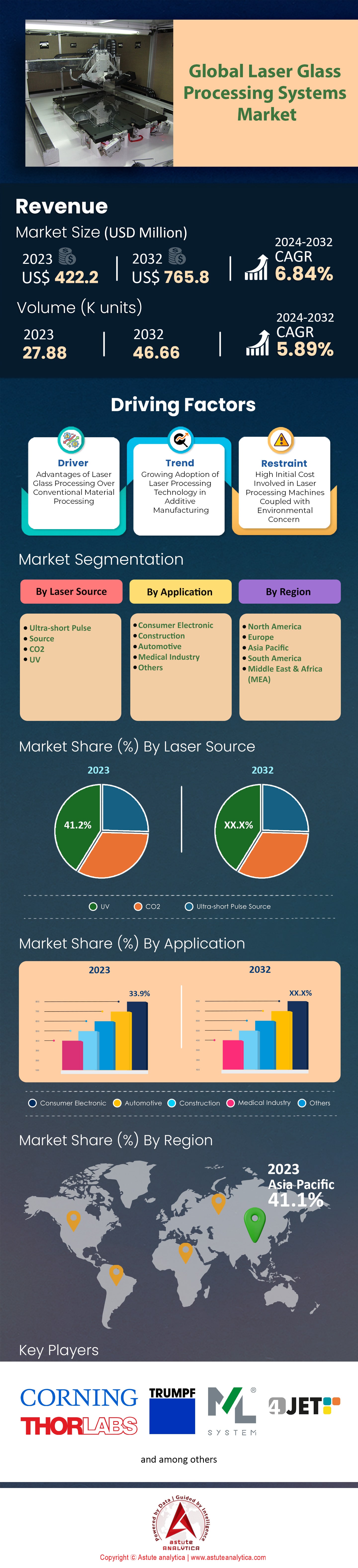

世界のレーザーガラス加工システム市場は、 2023年に4億2220万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率6.84% で成長し、 2032年には7億6580万米ドルに達すると予測されています。

レーザーガラス加工システムは、技術の進歩とエンドユーザーの需要の変化に後押しされ、近年、大幅な採用が見られています。これらのシステムの世界的なレーザーガラス加工システム市場は、急速な技術革新と、主要企業がより大きなシェアを競う競争環境が特徴です。近年、この分野への投資は大幅に増加しています。この増加は、自動車、建設、エレクトロニクスなど、さまざまなエンドユーザー産業における加工ガラスの需要の増加によるところが大きいです。これに加えて、いくつかの重要な開発がこの成長軌道を中断させています。たとえば、超高速レーザーシステムの登場は、マイクロマシニングプロセスに革命をもたらし、より正確で効率的になりました。さらに、これらのシステムに人工知能(AI)と機械学習を統合することで、複雑なタスクの自動化が可能になり、採用がさらに促進されています。.

特に新興国において、都市化がかつてないスピードで進む中、高度なガラス製品に対する需要が高まっています。その範囲は、建設分野における省エネガラスソリューションから、電子機器における高度なディスプレイパネルまで多岐にわたります。消費者は今、傷つきにくい、セルフクリーニング機能といった付加機能を備えた、耐久性と品質に優れたガラス製品を好む傾向にあります。こうした傾向が、メーカー各社に最先端の加工システムへの投資を促しています。最新の調査によると、世界のメーカーの40%以上が既にレーザーガラス加工を生産ラインに導入済み、または導入を検討しており、このシステムの必要性が高まっていることが示されています。.

最も顕著なトレンドの一つは、環境に優しく持続可能な加工技術への移行です。レーザーガラス加工システム市場では、消費電力が少なく、寿命が長く、廃棄物を最小限に抑える環境に優しいレーザーシステムへの移行が進んでいます。この動きは、規制圧力だけでなく、環境意識の高まりを背景に消費者の意識も高まっています。.

世界のレーザーガラス加工システム市場の技術基盤は継続的に拡大しており、特に拡張現実(AR)と仮想現実(VR)の分野における新たなアプリケーションが、大きな成長の原動力となることが見込まれます。さらに、発展途上国におけるインフラ整備プロジェクトの拡大に伴い、高度な加工ガラス製品に対する需要が急増すると考えられます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:AI駆動型自動化の出現

急速に進化する世界のレーザーガラス加工システム市場において、人工知能(AI)の統合は重要な推進力として浮上しています。産業界が精度、効率、拡張性を追求する中で、レーザーガラス加工システムにおけるAI主導の自動化は、前例のない可能性を解き放ちつつあります。歴史的に、ガラス加工分野は手作業と従来の機械に大きく依存しており、精度と効率に限界がありました。しかし、AIの出現により、パラダイムシフトが起こりました。市場では、2019年から2021年のわずか2年間でAI統合システムが35%も急増し、よりスマートな技術への積極的な傾きが浮き彫りになりました。このように、これらのシステムへのAIの統合は利益をもたらすことが証明されています。2021年末までに、AI主導の自動化を導入した企業は、生産効率が20%向上し、平均収益が15%増加したと報告しています。さらに、AI の予測分析機能により、プロアクティブなサービス スケジュールとリアルタイムの監視によって機械のダウンタイムが最小限に抑えられ、これらのシステムのメンテナンス コストが 25% も大幅に削減されました。.

さらに、カスタマイズされたガラス製品の需要が急増しており、過去3年間で特注品の注文が40%増加しました。AI駆動型レーザーガラス加工システムは、迅速な適応と構成変更能力を備えているため、メーカーはコストを大幅に上昇させることなく、こうしたカスタマイズされた需要に対応することが可能になりました。実際、AI導入以降、特注品の生産コストは10%削減されています。.

分散型生産:レーザーガラス加工システム市場の決定的なトレンド

世界のレーザーガラス加工システム市場における多様なダイナミクスの進化の中で、分散生産のトレンドが際立っています。従来、ガラス加工は大規模な集中型施設に限定されていました。しかし、過去5年間で、ガラス製品の輸送には常に多くの課題が伴うため、地理的に分散した小規模な地域生産ユニットが50%増加しました。輸送中の損傷率は平均約7%で、交換費用と保険料に多大なコストがかかります。分散生産は、消費者やエンドユーザー産業に近いことから、これらの損傷率を2%まで大幅に削減しました。経済的な観点から見ると、これらの数字は明るい材料です。地域生産ユニットは、物流コストを30%削減したと報告しています。.

世界のレーザーガラス加工システム市場におけるこの傾向をさらに後押ししているのは、「地元産」製品に対する消費者需要の高まりで、過去4年間で60%急増しています。この感情は、消費者の二酸化炭素排出量に対する意識の高まりによる環境問題への関心と、地域経済を支援したいという願望が混在する状況から生じています。「地元産」タグが付いたガラス製品は、平均で15%の価格プレミアムが付いており、市場が持続可能性と地域福祉に対してより高い価格を支払う意思があることを示しています。さらに、COVID-19パンデミックはこの傾向を意図せず加速させました。世界的なサプライチェーンが混乱したことで、分散型の自立型生産ユニットの価値が極めて明確になりました。分散型のセットアップをすでに実施していたメーカーは、集中型モデルに依存していたメーカーと比較して、ロックダウンのピーク時に事業継続性が45%高かったと報告しています。.

高額な初期資本投資が世界のレーザーガラス加工システム市場の成長を抑制する可能性

高度なレーザーガラス加工システム、特にAIや超高速レーザーメカニズムなどの最先端技術を組み込んだシステムは、高額です。2021年末までに最先端のレーザーガラス加工システムを設置する平均コストは約150万ドルでした。このコストは、業界の約60%を占める中小企業(SME)にとって特に困難です。このような高い資金的障壁により、2022年までに最新システムを業務に統合できる中小企業はわずか15%という状況になっています。さらに、初期調達だけでなく、関連するトレーニングコストも急増しています。これらのマシンの複雑さが増すにつれて、専門的なトレーニングが必須となっています。平均して、企業は2022年に従業員のトレーニングプログラムに年間約5万ドルを費やし、前年から20%増加しました。.

一方、これらの高度なシステムのメンテナンスは、レーザーガラス加工システム市場におけるもう一つの経済的負担です。予期せぬダウンタイムやシステム障害は、直接的な修理費用と生産性の低下を考慮すると、企業に1日あたり5,000ドルから10,000ドルのコストをもたらす可能性があります。

新興国経済はチャンスの宝庫

アスチュート・アナリティカの調査によると、最も顕著な成長の道筋は、アジア、アフリカ、南米の新興経済国にあります。2022年までに、これらの地域では急速な都市化とインフラ整備を背景に、加工ガラス製品の需要が驚異的な45%増加しました。インドと中国は、大規模な都市開発プロジェクトを進めており、高度な加工ガラス製品の需要は合計で30%の成長率を占めています。ちなみに、加工ガラスに大きく依存している中国の建設セクターは、2021年だけで8,000億ドルという巨額の市場価値に達し、2025年までに1兆ドルを超えると予測されています。.

しかし、需要が急増する一方で、これらの地域のレーザーガラス加工システム市場における現地生産能力は未発達のままです。2022年時点で、これらの国々における加工ガラス需要のうち、現地メーカーが満たしているのはわずか25%に過ぎず、大きな需給ギャップが浮き彫りになっています。このギャップは、グローバルメーカーにとって、現地生産拠点を設立するか、既存の現地企業と戦略的提携を結ぶ絶好の機会となります。こうした動きは、物流上の課題を軽減するだけでなく、世界的に高まりつつある「現地生産」への関心にも応えることにつながります。このトレンドに乗り出す企業は、輸送中の損傷の軽減という恩恵を受けるでしょう。国際輸送では平均約6%であるのに対し、現地輸送ではわずか2%です。.

さらに、これらの新興国では人件費が先進国に比べて約40%低いため、製造オペレーションコストを大幅に最適化することが可能です。この潜在的なコスト削減は、初期の高額な資本投資を相殺し、長期的にはROI(投資収益率)を向上させる可能性があります。.

セグメント分析

レーザー光源別:

紫外線(UV)レーザー分野は、世界のレーザーガラス加工システム市場において確固たる地位を築いており、2023年には総売上高の41.2%を占める圧倒的なシェアを獲得しました。この優位性は、ガラス加工におけるUVレーザーの固有の利点に起因しています。高精度で、熱をほとんど発生させずにきれいな切断面を形成できるため、複雑なディテール加工と熱損傷の最小限化が求められる用途に特に適しており、UVレーザーは特に魅力的です。.

しかしながら、市場は停滞しているわけではなく、超短パルスレーザー分野が存在感を増しています。規模は小さいものの、今後数年間で年平均成長 率(CAGR)7.27%という います。この成長は、同分野が高ピーク出力を実現し、熱影響を最小限に抑えることができる能力に起因しています。こうした特性により、超短パルスレーザーは、材料の変形を最小限に抑えることが最優先される用途において非常に価値の高いものとなっています。この成長率が維持されれば、予測期間中に市場価値を数億ドルも押し上げる可能性があります。

用途別:

2023年の世界レーザーガラス加工システム市場の収益の34.9%以上を占めたコンシューマーエレクトロニクス分野が最大のシェアを占めました。この巨大な数字は、今日のデジタル時代におけるコンシューマーエレクトロニクスの極めて重要な役割を浮き彫りにしています。スマートフォン、タブレット、ウェアラブルデバイスにおける高品質ガラスの需要の高まりに伴い、レーザーガラス加工システムは、精度、効率、規模の確保において不可欠なものとなっています。この分野の優位性は、過去の実績だけでなく、将来性も高いと言えます。 成長率(CAGR)7.27% コンシューマーエレクトロニクスは、そのリーダーシップをさらに確固たるものにする見込みです。この成長予測は、いくつかの要因によるものです。技術革新の絶え間ないペースにより、高品質ガラスを必要とするデバイスが常に生まれています。特に新興国における中間層の拡大は、デジタルデバイスの需要を押し上げています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、世界のレーザーガラス加工システム市場収益の41%以上を占め、王者として君臨しています。この地域の優位性はいくつかの主要な要因に起因しますが、その強力な製造エコシステム、急速に成長する都市中心部、そして急成長する中流階級が重要な役割を果たしています。この地域の優位性のバックボーンを形成する国々を深く掘り下げると、中国が巨人として浮上します。世界第2位の経済大国である中国の貢献は、レーザーガラス加工システムメーカーとエンドユーザーの両方の強力な存在により莫大です。これら2つの要素が絡み合うことで、中国はこの分野におけるイノベーションと需要の震源地となっています。2022年には、加工ガラスの重要な消費者である中国の建設セクターは約8,000億ドルと評価され、市場への影響力の大きさを示しています。.

野心的な都市開発プロジェクトと急速なデジタル化が進む人口を抱えるインドは、アジア太平洋地域のレーザーガラス加工システム市場におけるもう一つの主要プレーヤーです。過去3年間、インドの急成長中のスマートフォン市場と不動産セクターにおける加工ガラスの需要は25%以上増加し、レーザーガラス加工業界の成長をさらに加速させています。一方、中間層の拡大とインフラ整備プロジェクトを背景に、インドネシアは着実な成長を遂げています。加工ガラス部門は前年比7%の成長率を記録しており、見逃すことのできない市場です。.

これらの国々における数々の有利な政府政策が、市場に大きな影響を与えています。中国では、「メイド・イン・チャイナ2025」構想が、世界的なハイテク製造拠点となるための取り組みを加速させています。この政策は、高品質の加工ガラスの需要を増大させ、必要な機械の国内製造を支援するため、レーザーガラス加工部門にとって大きな恩恵となっています。一方、インドでは、「デジタル・インディア」と「メイク・イン・インディア」キャンペーンが、それぞれテクノロジー部門と製造部門を牽引しています。特に製造部門は外国投資の誘致に大きく貢献しています。2021~2022年度には、インドの製造部門への外国直接投資が18%急増し、その一部は加工ガラスに依存するハイテク製造業に投入されました。.

アジア太平洋地域のレーザーガラス加工システム市場においては、サプライチェーンの動向も重要な役割を果たしています。中国や韓国などの国々が主導するアジア太平洋地域には、世界的な技術サプライチェーンハブが複数存在します。これらのハブは、レーザーガラス 加工システム、リードタイムの短縮と市場への対応力の向上にも貢献しています。

世界のレーザーガラス加工システム市場の主要プレーヤー

市場セグメンテーションの概要:

レーザー光源による

- 超短パルス光源

- 二酸化炭素

- 紫外線

アプリケーション別

- 家電製品

- 工事

- 自動車

- 医療業界

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 4億2,220万米ドル |

| 2032年の予想収益 | 7億6,580万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 6.84% |

| 対象セグメント | レーザー光源別、用途別、地域別 |

| 主要企業 | コーニング社、TRUMPF、MLシステム、セリコルム、ソーラボ、4JET、LPKFレーザーグラス、レーザーアル、ラスコムレーザー、ヘグラグループ、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |