医療用ディスプレイ市場:製品別(手術室カメラ、配信システム、モニター、サーバー、ハイブリッドビジュアルシステム)、技術別(LEDバックライトLCDディスプレイ、CCFLバックライトLCDディスプレイ、OLEDディスプレイ)、パネルサイズ別(22.9インチ未満、23.0~26.9インチ、27.0~41.9インチ、42インチ以上)、解像度別(最大2MP、2.1~4MP、4.1~8MP、8MP以上)、ディスプレイカラー別(カラーディスプレイ、モノクロディスプレイ)、用途別(診断、一般放射線学、マンモグラフィー、デジタル病理学、マルチモダリティ、外科/介入、歯科、その他)、地域別:2025~2033年の業界動向、市場規模、機会予測

- 最終更新日: 2025年10月19日 | | レポートID: AA0123358

市場のスナップショット

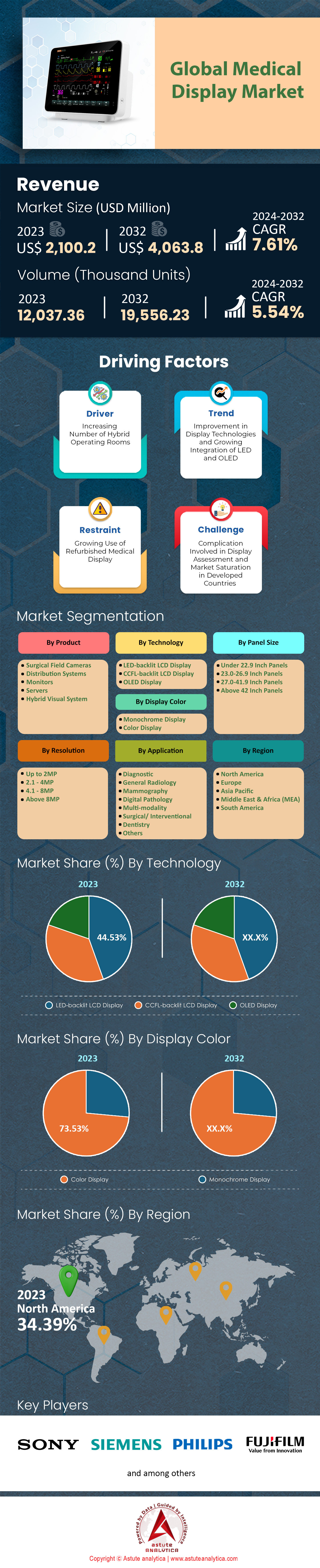

医療用ディスプレイ市場は2024年に22億6,003万米ドルと評価され、2025年から2033年の予測期間にわたって7.61%のCAGRで成長し、2033年までに42億1,825万米ドルの収益を生み出すと予測されています。.

市場を形成する主要な調査結果

- 製品タイプ別では、固定Cアーム、CTスキャナー、MRIスキャナーを含むハイブリッドビジュアルシステムが、収益シェア41.32%以上で市場をリードする地位を占めています。.

- テクノロジーに関しては、LED バックライト付き LCD ディスプレイ技術が 44.53% を超える市場シェアを獲得し、市場の基盤となっています。.

- 解像度に基づいて、2.1 - 4MP 解像度の画面が 35.2% を超える市場シェアで医療用ディスプレイ市場をリードしています。.

- アプリケーション別では、診断アプリケーションセグメントが市場内で 27.52% を超える市場シェアを獲得しました。.

- 医療用ディスプレイ市場は、2033 年までに 42 億 1,825 万米ドルに達すると予想されています。.

様々な要因が重なり、世界の医療用ディスプレイ市場全体にわたって堅調かつ拡大する需要環境が生まれています。膨大な手術件数が需要の基盤となっています。2024年には、米国の病院で1,530万件の入院手術と1,890万件の外来手術が行われると予想されています。画像診断は大きな貢献を果たし、2024年には米国で8,400万件のCT検査と4,200万件のMRI検査が行われると予想されています。2024年には60万件のロボット支援手術が実施されるなど、これらの手術の複雑化に伴い、より高性能な可視化ツールが求められています。こうした手術の増加は、医療用ディスプレイ市場の主要な原動力となっています。.

インフラの拡張は、需要を牽引する第二の重要な要因です。成長は、従来の施設と新興施設の両方で起こっています。現在、米国には9,000を超える稼働中の外来手術センターがあり、平均で4つの手術室を備えています。同時に、病院の近代化も進んでおり、2024年時点で米国の手術室数は38,600室を超えています。ストライカーのような大手インテグレーターは、11,000台を超える統合型手術室の導入実績を有しています。ハイブリッド手術室を備えた米国の1,200以上の病院など、先進的な施設の建設は、新たなディスプレイ設置の必要性をさらに高めています。.

技術の進歩は市場をより洗練されたソリューションへと牽引する3つ目の柱です。デジタル病理学への移行により、大規模な検査室では2025年までに年間25万枚以上のスライドがデジタル化され、それぞれの解析には高解像度ディスプレイが必要になります。生成されるデータは膨大で、ハイブリッド手術室1室あたり毎週最大2テラバイトのデータが生成されます。急速なイノベーションのペースは規制当局によって裏付けられています。FDAは2025年初頭までに1,000台以上のAI対応医療機器を承認しており、さらに2024年には放射線科向けの15の新しいAIアルゴリズムが承認され、医療用ディスプレイ市場に新たな需要を生み出しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

未開拓の業種とニッチなアプリケーションが新たな市場機会を示唆

- オフィスベースラボ(OBL)と外来心臓カテーテル検査室の爆発的な成長により、新たな重要な垂直市場が生まれています。2024年時点で、米国には血管手術およびインターベンション手術を行うOBLが1,500施設以上存在します。これらの施設は、2025年には30万件以上の末梢血管インターベンションを実施すると予測されています。各ラボには、高解像度の透視ディスプレイと補助モニターのフルスイートが必要であり、従来の病院の購買サイクルの枠を超えた集中的な設置基盤が急速に成長しています。

- 高度な獣医学は、驚くほど堅調でありながら十分なサービスが提供されていない市場です。 米国の認定獣医専門病院の数は、2024年に800を超えました。これらの施設では、人間用の画像診断装置がますます装備されており、2025年までに2,500台の獣医用CTスキャナーとMRIスキャナーが設置されると予想されています。コンパニオンアニマルにおける高度な画像診断処置の件数は、年間15万件以上増加しており、外科手術や診断レビュー用の耐久性に優れた高品質の医療用ディスプレイを求める、新しい忠実な顧客基盤が生まれています。

ロボット気管支鏡検査室が高密度ディスプレイ環境として登場

ロボット支援気管支鏡検査の急速な普及は、医療用ディスプレイ市場に新たな技術集約型環境を生み出しています。2025年初頭までに、米国におけるロボット気管支鏡検査プラットフォームの設置台数は、Intuitive社とAuris社のシステムを含め、1,200台を超えると予測されています。これらのシステムは検査件数の急増を牽引しており、2025年には推定15万件のロボット気管支鏡検査が実施されると見込まれています。この成長を牽引しているのは、米国で年間220万件の末梢肺結節が検出され、その多くは高度な診断技術を必要としていることです。900を超える肺がんスクリーニング専用プログラムが設立されたことで、これらの検査を受ける患者が継続的に流入しています。.

ロボット気管支鏡検査室は単一画面環境ではないため、医療用ディスプレイ市場にとって大きなビジネスチャンスとなります。2024年の典型的な新規導入では、仮想ナビゲーションパスウェイ、気管支鏡検査のライブ映像、CT画像、患者のバイタルサインを同時に表示するために、少なくとも4台の大型ディスプレイが必要となります。米国の病院における専用のインターベンション呼吸器科スイートの数は2024年に500室を超えると予想されており、こうしたマルチディスプレイ構成の需要は高まっています。さらに、これらのプラットフォームの十分な研修と資格を取得した医師の数は2025年末までに3,000人に達すると予想されており、その利用とそれを支える可視化技術のニーズはますます加速していくでしょう。.

デジタル歯科の変革により、臨床ディスプレイに対する前例のない需要が生まれています

歯科業界のデジタルトランスフォーメーションは、医療用ディスプレイ市場における新たな需要の牽引役となっています。2024年だけでも、米国の歯科医は600万件以上の歯科インプラントを埋入すると予測されており、各症例においてデジタルプランニングへの依存度が高まっています。これは院内イメージングの普及によって可能になっています。米国の歯科診療所におけるコーンビームCT(CT)スキャナーの設置台数は、2025年までに45,000台を超えると予想されています。これらのスキャナーは、2025年には1,500万件の歯科用CBCTスキャンを生成すると予測されており、それぞれのスキャンは高解像度モニターで詳細なレビューが必要となります。.

この技術革新は、医療用ディスプレイ市場における臨床ワークフロー全体に影響を与えています。2024年に米国で販売される口腔内スキャナーの数は2万5000台と推定されており、物理的な印象がデータ集約型の3Dモデルに置き換えられることになります。その結果、歯科技工所は2024年にこれらのデジタルプランに基づいて400万枚以上のサージカルガイドを3Dプリントすると予測されています。このワークフローでは、最初のスキャンレビューから治療計画ソフトウェアまで、複数の段階で正確な可視化が求められます。米国では、インプラント手術の完全な訓練を受けた歯科医師の数が2025年には3万人を超えると予想されており、診療室や診察室における医療グレードのディスプレイの必要性は、新たなケアの標準となりつつあります。.

セグメント分析

ハイブリッドビジュアルシステムは外科手術の精度に新たな時代を築き、今後も重要な貢献を果たし続ける

固定式Cアーム、CTスキャナー、MRIスキャナーを含むハイブリッドビジュアルシステムは、医療用ディスプレイ市場で圧倒的なリードを確保し、41.32%を超える収益シェアを占めています。この優位性は、優れたリアルタイム画像を必要とする低侵襲手術の需要の高まりによって支えられています。ロボット支援手術の積極的な導入はこのトレンドを証明しており、ストライカー社のMAKOプラットフォームは2025年5月に7万件目の膝関節置換術を達成し、CMR Surgical社のVersiusロボットは2025年3月までに10万件を超える手術数を達成しています。世界の外科用ロボット市場自体は、2025年の101億ドルから2035年には348億ドルに急増すると予測されており、統合型高性能ディスプレイの需要拡大を裏付けています。.

- Canon Medical Systems USA は、2024 年 12 月 23 日に、新しいハイブリッド イメージング システムである Adora DRFi の FDA 510(k) 認可を発表しました。.

- Conavi Medicalは、次世代のNovasight Hybrid™ IVUS/OCT血管内画像システムを2025年9月に米国FDAに510(k)承認申請しました。.

- オリンパスは、新しい内腔内ロボットシステムの開発を目的として、2025 年 7 月に Swan EndoSurgical を共同設立しました。.

高度な医療インフラへの投資拡大は、医療用ディスプレイ市場におけるセグメントの優位性をさらに推進しています。ハイブリッド手術室機器の世界市場は、統合手術環境への移行を反映し、2028年までに27億ドルに達する見込みです。これは、2025年に12カ所の新施設を計画しているUS Radiology Specialistsや、2024年に12カ所のセンターを建設中のRadNetといったプロバイダーによる画像診断センターの拡張によって支えられています。シーメンス・ヘルステックナーズのMagnetom Terra.X 7T MRIシステムが2024年初頭にFDAの承認を取得し、メドトロニックのHugo RASシステムが2025年6月に発売予定であるなど、画像診断技術の革新が需要を牽引し続けています。その結果、冠動脈血管内イメージングなどの特殊市場も拡大しており、2028年までに10億ドルを超えると予測されています。.

LEDバックライトLCDは医療用ディスプレイ市場の揺るぎない基盤です

LEDバックライト付きLCDディスプレイ技術は、医療用ディスプレイ市場の礎石としての地位を確固たるものにし、44.53%という驚異的な市場シェアを獲得しています。そのリーダーシップは、優れた画質に支えられています。高効率LEDは、従来のCCFLバックライトと比較して200%も高い輝度を実現し、正確な診断に不可欠な要素となっています。これらのディスプレイは、より安全な低電圧システム(通常5~24V)で動作し、高い発光周波数により動画像におけるちらつきを防ぎます。この技術の市場における勢いは明らかで、世界のフレキシブルLED市場は2023年に19%の成長が見込まれています。.

- LED ディスプレイの寿命は 80,000 ~ 120,000 時間です。.

- サムスンの2024フレキシブルLEDモデルは、50%の明るさで80,000時間の使用を実現できます。.

- LED ディスプレイは水銀などの有害物質を含まないため、環境に優しいです。.

LED技術の長寿命と堅牢性は大きな利点であり、平均寿命は約10万時間で、長期的な投資として堅実な選択肢となります。また、非常に汎用性が高く、-20℃から80℃までの広い温度範囲で動作し、最大20,000:1の調光範囲を備えています。この優れた技術力により、パフォーマンスを損なうことなく、わずか0.5インチという薄型設計を実現しています。さらに、LEDバックライトは耐久性に優れ、LCDの色域をNTSC規格の105%まで拡張できるため、医療用ディスプレイ市場における複雑な医療画像の視認性を向上させ、LEDの優位性を維持しています。.

診断アプリケーションが市場の優位性を推進

診断アプリケーション分野は、医療用ディスプレイ市場において最大の勢力を誇り、27.52%という高い市場シェアを獲得しています。このリーダーシップは、世界的な医療用画像診断検査件数の増加に直接結びついており、2024年には59億件を超え、2028年には73億件に増加すると予測されています。この成長は単なる予測ではありません。RadNetなどの大手プロバイダーは、2023年第4四半期にMRIスキャンが約11%、CTスキャンが8%、PET/CTスキャンが17%以上増加するなど、検査件数の具体的な増加を報告しています。.

- 世界のポータブル医療機器市場は、2025 年には 725 億ドルに達すると予想されています。.

- ポイントオブケア診断市場は、2024 年の 500.8 億ドルから 2033 年までに 1,052.2 億ドルに成長すると予測されています。.

- 2024年には、病気の診断がデジタル病理学市場の55%を占めました。.

技術革新、特にデジタルパソロジー分野における技術革新は、医療用ディスプレイ市場におけるこのセグメントの成長を牽引する大きな要因となっています。世界のデジタルパソロジー市場は2024年に11億5,000万ドルと評価され、2032年には38億6,000万ドルに達すると予測されています。この分野において、全スライド画像スキャナーは2024年に45%の市場シェアを占めました。主要企業は大きな利益を上げており、ロシュのデジタルパソロジー分野は2024年に約12億ドルの収益を上げ、フィリップスのIntelliSite Pathology Solutionは約9億ドルの収益をもたらすと見込まれています。これは、これらの高度なアプリケーションをサポートする高品質の診断用ディスプレイに計り知れない価値が置かれていることを示しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

最適な鮮明度が市場における2.1~4MP解像度の優位性を推進

2.1~4MPの解像度を備えたディスプレイは、医療用ディスプレイ市場の主要セグメントとなり、35.2%以上の市場シェアを占めています。このセグメントの普及は、診断レベルの鮮明さとコスト効率の理想的なバランスを実現し、一次診断の厳しい要件を満たしていることに起因しています。PACSディスプレイをクラスIIデバイスに分類するFDAは、これらのモニターがほとんどの放射線学的検査業務において満たすべき具体的な技術ガイドラインを定めています。このセグメントが市場をリードする一方で、高解像度ディスプレイへの移行は注目すべきトレンドであり、特に成長著しいデジタル病理学分野では、4~6MPのモニターがますます普及しています。.

- デジタル病理学の場合、27 インチ モニターの最低解像度は 4MP である必要があります。.

- 高解像度のディスプレイは、パンやズームの必要性を最小限に抑え、病理学者の疲労を軽減するのに役立ちます。.

- FDA は、解像度など、診断放射線学で使用されるディスプレイの技術仕様に関する具体的なガイダンスを提供しています。.

高解像度化への推進力は、効率性と現代の画像処理の複雑さにあります。例えば、デジタル病理画像は最大100,000 x 100,000ピクセルにも達し、これは一般的な放射線画像の30~50倍の大きさです。こうした背景から、医療用ディスプレイ市場において、高解像度は贅沢品ではなく、精緻なディテールを保持するために不可欠な要素となっています。ワークフローを最適化するには、30インチモニターには6MP、32インチモニターには8MPの解像度が推奨されています。ある興味深い研究では、12MPディスプレイを使用した場合、2MPモニターを使用した場合と比較してズームインタラクションの回数が4分の1に減少するという効率性の向上が示され、医療施設にとって高解像度スクリーンへの投資が大きなメリットとなることが示されています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米の市場優位性は、比類のないインフラ規模によって推進されている

北米は世界の医療用ディスプレイ市場をリードしており、広大で技術的に高度なヘルスケアエコシステムにより、大きなシェアを占めています。この地域のリーダーシップは、莫大な資本投資と手術件数によって支えられています。例えば、米国では2024年だけで125件の病院の新規建設または拡張プロジェクトが完了すると予測されています。米国食品医薬品局(FDA)のパイプラインは依然として堅調で、2024年には40件を超えるAI対応医療用画像機器の承認が予定されています。さらに、カイザーパーマネンテのような大手プロバイダーは、2024年に技術と設備に30億ドルを超える資本予算を割り当てており、一貫したアップグレードサイクルを確保しています。.

医療用ディスプレイ市場における臨床活動の規模は他に類を見ないものです。現在、米国の1,500を超える病院が専用のロボット手術プログラムを運用しており、各病院が複数の高度なディスプレイを活用しています。メディケア・メディケイド・サービスセンターは、2025年のASC支払い対象リストに11の新しい手術を追加し、外来診療における機器の需要を押し上げています。カナダも多額の投資を行っており、オンタリオ州の2024年度予算には、50を超える新しい病院開発プロジェクトへの資金が含まれています。さらに、米国の遠隔放射線診断グループは、2024年に7,500万件を超える医療画像検査を遠隔で解釈すると予想されています。米国国立衛生研究所は、2024会計年度に医療画像研究に6億ドルを超える助成金を交付し、将来のイノベーションを後押ししています。最後に、現在、米国の2,000を超える医療施設がHIMSSステージ6または7の認定を取得しており、プレミアムディスプレイ技術を必要とする高度なデジタル成熟度を示しています。.

欧州の市場地位はデジタルヘルス改革によって強化される

欧州の医療用ディスプレイ市場の需要は、政府主導のデジタル化イニシアチブと厳格な規制強化によって推進されています。英国の国民保健サービスは、2024~2025年の資本計画で、診断機器のアップグレードに20億ポンド以上を割り当てています。ドイツでは、2024年時点で、1,200以上の病院が病院未来法(KHZG)を通じてデジタルプロジェクトのための資金提供を受けています。EU4Healthプログラムも、相互運用性とデータ可視化のニーズを促進するため、2024年に5億ユーロ以上を欧州医療データスペースの構築に割り当てています。フランスのヘルスケアは民間セクターを拡大しており、2024年には15の新しい民間病院を開設する計画です。さらに、新しいEU医療機器規則(MDR)に準拠した5,000台以上の画像診断装置が2024年に設置され、大幅な技術更新が行われました。欧州大陸の医療用ディスプレイ市場におけるイノベーションへの取り組みは明確で、十分な資金が確保されています。.

アジア太平洋地域は新たな建設と技術導入の温床

アジア太平洋地域は、急速なインフラ整備と膨大な患者人口を特徴としています。中国は積極的な拡大を続け、2024年には80以上のグレードA病院の建設を承認しました。インドでは、健康保険制度「アユシュマン・バーラト」が2024年に医療画像診断を伴う入院患者5,000万人分を補助し、膨大な需要を生み出しました。日本政府は、医療のデジタルトランスフォーメーション(DX)を全国規模で推進するため、2024年から2025年にかけて2,000億円の予算を計上しました。韓国も急速に前進しており、2024年には政府指定のスマートホスピタル実証事業を15件開始する予定です。オーストラリアでは、政府が2024年に遠隔医療と遠隔画像診断を支援するため、20の新たなメディケア項目を導入しました。こうしたダイナミックな成長は、世界の医療用ディスプレイ市場におけるこの地域の重要性の高まりを確固たるものにしています。.

医療用ディスプレイ市場の最近の動向

- GEヘルスケアがMIMソフトウェアを買収(2024年1月): GEヘルスケアはMIMソフトウェアの買収を完了しました。この買収により、高度な画像解析とAIが同社の診断画像ポートフォリオに統合され、医療用ディスプレイにおける視覚化要件に直接的な影響を与えます。

- 富士フイルム、インスピラータからデジタル病理事業を買収(2024年3月): 富士フイルムは、高解像度ディスプレイが一次診断に不可欠な分野であるインスピラータのデジタル病理事業部門を買収することで、企業向けイメージングおよびAI事業を強化した。

- NVIDIAがFlywheelの5400万ドルの資金調達に参加(2024年2月): テクノロジー大手NVIDIAは、医療画像データプラットフォームであるFlywheelの大規模な資金調達ラウンドに参加し、高度な診断可視化を支えるAIインフラストラクチャへの投資を強調した。

- オリンパスが5,000万ドルのコーポレートベンチャーキャピタルファンドを設立(2024年4月): 内視鏡分野のリーダーであるオリンパスは、医療技術とデジタルヘルスに特化したスタートアップ企業に投資するファンド「オリンパス・イノベーション・ベンチャーズ」を設立し、同社のコアとなる可視化エコシステムを強化します。

- フィリップス、画像誘導治療ポートフォリオを強化(2024年): フィリップスは、血管手術で使用される高度なディスプレイ製品群への需要を高めるため、2024年を通してVesper Medicalの統合に注力し、画像誘導治療事業を強化しました。

- Genesis MedTechがJC Medicalを買収(2024年1月): Genesis MedTechは、高度なリアルタイム血管造影ディスプレイに依存する脳卒中治療向け製品ポートフォリオを強化するため、神経血管内治療機器メーカーであるJC Medicalを買収した。

- Riverain Technologiesが戦略的成長投資を獲得(2024年2月): 胸部画像診断用アルゴリズムを開発するAIソフトウェア企業Riverain Technologiesは、放射線科医が診断ワークステーションで使用するソリューションを拡張するための大規模な投資を獲得した。

紹介されている主要企業一覧:

- アドバンテック株式会社

- ASUSTeKコンピューター株式会社

- アクシオムテック株式会社.

- B. ブラウン

- バルコ

- BenQメディカルテクノロジー

- 株式会社COJE.

- デル株式会社.

- DIVAラボラトリーズ株式会社

- ダブルブラックイメージング

- EIZO株式会社

- FSNメディカルテクノロジーズ

- ゼネラル・エレクトリック・カンパニー(GEヘルスケア)

- HP株式会社.

- LG株式会社

- マネージエンジン

- ニュービジョンディスプレイ(深セン)株式会社.

- ノヴァンタ株式会社

- シーメンスAG

- ソニーエレクトロニクス株式会社.

- SOTメディカルシステムズ

- ワイド株式会社

- その他の著名な選手

市場セグメンテーションの概要:

製品別

- 手術現場用カメラ

- 流通システム

- モニター

- サーバー

- ハイブリッドビジュアルシステム

- 固定Cアーム

- X線コンピュータ断層撮影(CT)スキャナー

- 磁気共鳴画像(MRI)スキャナー

- その他

テクノロジー別

- LEDバックライト付きLCDディスプレイ

- CCFLバックライト付きLCDディスプレイ

- OLEDディスプレイ

パネルサイズ別

- 22.9インチ以下のパネル

- 23.0~26.9インチパネル

- 27.0~41.9インチパネル

- 42インチ以上のパネル

決議により

- 最大2MP

- 2.1~4MP

- 4.1~8MP

- 8MP以上

表示色別

- カラーディスプレイ

- モノクロ表示

アプリケーション別

- 診断

- 一般放射線科

- マンモグラフィー

- デジタル病理学

- マルチモダリティ

- 外科的/介入的

- 歯科

- その他

地域/国別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- ミャンマー

- 韓国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |