市場のスナップショット

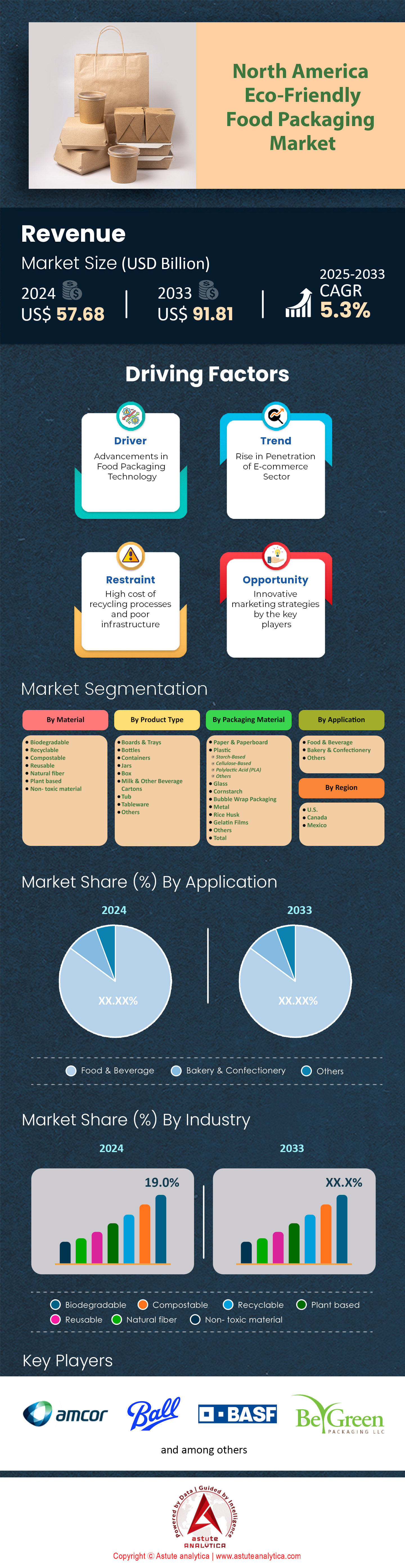

北米の環境に優しい食品包装市場は、2025~2033年の予測期間中に5.3%のCAGRで成長し、2024年の576億8,000万米ドルから2033年には918億1,000万米ドルに収益が増加すると予測されています。.

北米の環境に優しい食品包装市場は、消費者の需要、技術革新、そして規制圧力の融合を背景に、驚異的なスピードで進化しています。2024年時点で、持続可能な包装ソリューションを備えた製品を積極的に求める消費者の数は1億6,500万人に達し、環境への配慮を重視する消費者層の急速な拡大を反映しています。このダイナミックな市場環境において、生分解性包装材の年間生産量は250万トンに達し、従来のプラスチックへの依存を減らすための取り組みが加速していることを浮き彫りにしています。.

環境に優しい食品包装市場は、従来の代替品にとどまらず、その規模は北米全体で75万個の海藻ベースの包装が販売されたことにも表れています。こうした斬新なアプローチは同時にスマート包装技術の導入を促し、3,200社もの企業がセンサー、インジケーター、追跡システムを導入することで、製品の安全性と透明性を強化しています。繊維ベースの包装メーカーは、年間合計1,200万トンの生産能力を有しており、紙、段ボール、パルプモールドが効率的で環境に配慮したソリューションとしての地位を確固たるものにしていることを物語っています。こうした大量導入は、地域全体で記録された120万トンのプラスチック廃棄物削減に直接貢献しています。.

最先端の環境に優しい食品包装市場に関する1,850件の特許申請が示すように、イノベーションは引き続き急増しています。業界関係者はリサイクル素材の活用頻度を高めており、食品包装の製造には380万トンのリサイクル素材が使用されています。一方、7,500の食品ブランドが既に環境に優しい代替包装材に移行しており、それぞれが責任ある企業行動に対する消費者の期待に応えています。食品業界だけでも95万トンの堆肥化可能な素材が消費されており、これは北米の包装エコシステムを再構築する重要なパラダイムシフトを示しています。急速に変化するこの分野において、環境に優しい食品包装市場は、企業と投資家の双方にとって強力かつ多面的なビジネスチャンスを提供し、持続可能な取り組みが製品競争力とブランドの評判をますます左右する新しい時代の到来を告げています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:持続可能なソリューションに対する消費者の需要:北米における環境に優しい食品包装への移行を推進

北米における環境に優しい食品包装市場を牽引する主な原動力は、持続可能なソリューションを求める消費者の需要です。この変化は、消費者の環境意識の高まりに支えられています。消費者は、自らの価値観に合致し、環境への影響を最小限に抑える製品を求める傾向が強まっています。持続可能な包装への需要は、食品・飲料業界で特に顕著です。消費者は、購入品の環境負荷をこれまで以上に厳しく精査するようになっているからです。.

この消費者主導のトレンドは、環境に優しい食品包装市場の状況を再編しており、企業は革新とより持続可能な包装慣行の採用で対応しています。食品および飲料用包装のリーダーであるテトラパックは、この動きの最前線に立ち、機能的で環境に優しい包装ソリューションの開発に注力しています。コーンスターチやサトウキビなどの再生可能資源から得られるバイオプラスチックは、従来のプラスチックと同様の機能を備えながら、堆肥化可能または生分解性であることから、その使用が広がりつつあります。特に、TotalEnergies Corbionは、ポリ乳酸(PLA)製のリサイクル可能なバイオプラスチックを開発し、韓国の水道メーカーSansuがラベルのないウォーターボトルに採用しました。CJ Biomaterialsは、家庭および産業で堆肥化可能で、土壌と海洋の両方の条件で生分解性が認定された新しいポリヒドロキシアルカン酸(PHA)ポリマーで製品ラインアップを拡大しました。これらのイノベーションは、持続可能性に対する消費者の期待に応えるという業界の取り組みを強調するものであり、これらのソリューションを採用する企業は、消費者の忠誠心の向上とブランドイメージの強化という恩恵を受けます。.

トレンド:プラスチックから紙ベースの包装への移行:北米の環境に優しい食品包装の成長トレンド

北米の環境に優しい食品包装市場において、プラスチックから紙ベースの包装への移行が大きなトレンドとして浮上しています。この移行は、プラスチック汚染と従来の包装材の環境への影響に対する懸念の高まりによって推進されています。紙ベースの包装は、消費者の嗜好と環境目標に合致する生分解性とリサイクル性を備え、より持続可能な代替品としてますます注目を集めています。.

食品・飲料業界の企業はこのトレンドを積極的に取り入れ、プラスチック包装に代わる革新的な紙ベースのソリューションを開発しています。例えば、ジョニーウォーカーの製造元であるディアジオは、持続可能な方法で調達された木材パルプから作られた紙製のスピリッツボトルを発表しました。コカ・コーラは、「World Without Waste(廃棄物ゼロの世界)」イニシアチブの一環として、紙ボトルのプロトタイプを発表しました。ネスレは、北米の環境に優しい食品包装市場において、従来のプラスチックと同じ速度で紙包装を密封できる高速フローラップ技術を活用し、スナックバー「YES!」向けにリサイクル可能な紙製包装を発売しました。ユニリーバは、2025年までにバージンプラスチックの使用量を半減させ、すべてのプラスチック包装を再利用可能、リサイクル可能、または堆肥化可能にすることを約束しました。これらの取り組みは、業界がプラスチック廃棄物の削減と、より持続可能な包装オプションの採用に注力していることを示しています。紙製包装へのトレンドは、環境問題への対応だけでなく、プラスチック含有量の少ない製品を積極的に求めている消費者の共感も呼んでいます。.

課題:性能と持続可能性の両立:効果的な環境に優しい食品包装ソリューションの開発の課題

北米の環境に優しい食品包装市場が直面する大きな課題は、持続可能な包装ソリューションの性能と環境へのメリットを両立させることです。環境に優しい包装の需要は高まっていますが、これらの素材は食品の安全性、保存性、輸送に求められる厳格な基準を満たす必要があります。従来の素材と同等の効率で製品を保護しつつ、持続可能性の信頼性を維持できる包装を開発することは、革新的なアプローチと研究開発への多大な投資を必要とする複雑な課題です。.

企業は、技術革新と材料開発を通じて、この課題の克服に積極的に取り組んでいます。例えば、生分解性 フレキシブルパッケージは、透明性、耐久性、印刷性において従来のプラスチックと同等の性能を持つ、完全に生分解可能なフィルムを開発しました。Novamontは、環境に優しい食品包装市場向けに、従来のプラスチック技術を用いて加工できる生分解性・堆肥化可能なバイオプラスチックのファミリーであるMater-Biを開発しました。Danimer Scientificは、従来のプラスチックと同等の性能を持つ海洋分解性バイオポリマーであるNodax PHAを開発しました。これらのイノベーションは、機能性を損なうことなく持続可能なパッケージを開発しようとする業界の取り組みを示しています。しかし、これらの材料の生産規模を拡大し、サプライチェーン全体を通して様々な環境条件に耐えられるようにするには、依然として課題が残っています。業界は、製品の品質や安全性を犠牲にすることなく、環境に優しい選択肢への高まる需要に応えるべく、優れた性能と環境持続可能性の両方を提供するパッケージソリューションの開発に向けた研究に投資を続けています。

セグメント分析

素材の種類別

生分解性素材は、北米の環境に優しい食品包装市場において、市場シェア19%以上を獲得し、牽引役として台頭しています。この優位性は、環境意識の高まりと、プラスチック廃棄物の削減に向けた厳格な規制圧力によって主に推進されています。この分野で最も注目されている生分解性素材には、ポリ乳酸(PLA)、ポリブチレンサクシネート(PBS)、そしてデンプン系プラスチックなどがあります。コーンスターチなどの再生可能資源から得られるPLAは、食品容器からカトラリーに至るまで、幅広い用途で広く使用されていることから、大きな注目を集めています。消費者の持続可能な製品への嗜好と、企業の環境保護への取り組みを背景に、これらの素材の需要は増加傾向にあります。.

北米の環境に優しい食品包装市場全体で、食品包装に使用されている生分解性素材の現在の生産量は膨大で、年間生産量は推定150万トンです。 この市場の主要メーカーには、BASF SE、NatureWorks LLC、Cargill, Incorporatedなどがあり、急増する需要を満たすために継続的に革新を続けています。 これらのメーカーは、先進技術に投資し、生産能力を拡大することで、高まる市場ニーズに対応しています。 たとえば、NatureWorksは、PLAの生産能力を年間75,000トン増強する計画を発表しました。 生分解性素材を食品包装に統合することは、その特性と用途を改善し、従来のプラスチックに対してより競争力を持たせる技術の進歩によってさらに推進されています。 その結果、北米市場では生分解性素材への移行が見られ、食品包装部門だけで年間推定250,000トンのPLAが消費されています。この傾向は今後も続くと予想されており、食品包装用途における生分解性材料の消費量は前年比 15% 増加すると予測されています。.

製品タイプ別

北米の環境に優しい食品包装市場において、板紙とトレイは主要な製品カテゴリーとしての地位を確立し、32.40%以上の市場シェアを占めています。この卓越性は、その汎用性、機能性、そして幅広い食品をしっかりと支える能力に起因しています。この地域における板紙とトレイの総消費量は膨大で、環境に優しい食品包装用途では年間推定230万トンが使用されています。この高い消費率は、生鮮食品、焼き菓子、調理済み食品など、様々な食品への適応性の高さに支えられています。.

環境に優しいボードやトレイの主なエンドユーザーには、大手食品サービス業者、スーパーマーケット、ケータリングサービスなどがあります。ホールフーズ・マーケットやパネラブレッドなどの企業は、これらの持続可能な包装ソリューションの導入を先導しており、それぞれ年間1万トン以上の環境に優しいボードやトレイを使用しています。消費者の持続可能な包装への嗜好の高まりと、食品業界における二酸化炭素排出量の削減への重点化により、環境に優しい食品包装市場におけるこれらの製品の需要は増加しています。コスト効率とカスタマイズの容易さから、環境に優しいボードやトレイの代替品を選ぶエンドユーザーが増えています。メーカーは、機能性と美観を向上させるために革新的なデザインと素材に投資しており、一部の企業は、過去1年間で環境に優しいボードやトレイの生産能力が30%増加したと報告しています。電子商取引と食品デリバリーサービスの台頭により需要がさらに高まり、オンライン食品デリバリー業界だけでも年間50万トンの環境に優しい板紙とトレイが使用されていると推定されています。この傾向は今後も続くと予想されており、北米の食品包装市場における環境に優しい板紙とトレイの使用量は今後5年間で20%増加すると予測されています。.

包装材別

北米の環境に優しい食品包装市場において、紙と板紙は最も有力な環境に優しい包装材としての地位を確立し、40.70%以上の市場シェアを占めています。この優位性は、リサイクル性と生分解性という固有の特性に大きく依存しており、持続可能な包装ソリューションに対する消費者の高まる需要に完全に合致しています。環境に優しい紙と板紙の製造に使用される主な素材には、再生紙、バージン紙、段ボールなどがあります。これらの素材は、生鮮食品の包装から調理済み食品の包装まで、幅広い用途に使用できるため、多くの食品・飲料メーカーから選ばれています。.

紙および板紙包装の需要は主に食品および飲料部門から来ており、北米では環境に優しい食品包装の最大のエンドユーザー産業です。この地域の包装用紙および板紙の生産量は膨大で、年間推定380万トンが生産されています。この高い生産量は確立されたリサイクルインフラに支えられており、2022年現在、米国では紙と板紙の約68%がリサイクルされています。International PaperやWestRockなどの大手生産者は、製品の持続可能性と性能を向上させるために継続的に革新しており、一部の企業は、過去5年間で紙ベースの包装における再生素材の使用が25%増加したと報告しています。外出先での消費の増加傾向とeコマースの台頭により、紙ベースの包装の需要がさらに押し上げられ、eコマースの食品部門だけで年間推定120万トンの紙および板紙包装が使用されています。さらに、モールドパルプやコート紙などの革新的な紙ベースの包装ソリューションの開発により、その適用範囲が拡大し、一部のメーカーは過去 1 年間でこれらの特殊な紙ベースの包装材料の生産量が 40% 増加したと報告しています。.

アプリケーション別

北米における環境に優しい食品包装市場において、食品・飲料業界は最大の最終用途アプリケーションであり、市場消費量の85.1%以上を占めています。この優位性は、業界における包装品の大量消費と、持続可能な包装ソリューションに対する消費者の需要の高まりに起因しています。この地域の食品包装市場は大きく、2024年には1,118億米ドルに達すると推定されています。この大きな市場規模は、業界が二酸化炭素排出量の削減と持続可能な包装に関する厳格な規制要件の遵守に重点を置いていることに牽引されています。.

飲料パッケージは、生分解性およびリサイクル可能な材料のイノベーションが先導する中、環境に優しいソリューションに対する需要を促進する上で重要な役割を果たしています。飲料部門だけでも、年間推定150万トンの環境に優しいパッケージング材料が消費されています。北米の環境に優しい食品パッケージ市場の大手飲料会社は、持続可能なパッケージングに関して野心的な目標を設定しており、2025年までに100%リサイクル可能、再利用可能、または堆肥化可能なパッケージを使用することを目標としている会社もあります。この取り組みにより、環境に優しい材料に対する需要が急増し、飲料メーカーの中には、過去3年間でパッケージにおける再生PETの使用が35%増加したと報告している会社もあります。食品業界も持続可能なパッケージングに同様に投資しており、食品向けに年間推定220万トンの環境に優しいパッケージング材料が使用されています。これには、生鮮食品のパッケージから調理済み食品の容器まで、幅広い用途が含まれます。業界における環境に優しい包装の導入は、消費者の嗜好によってさらに促進されており、調査によると、北米の消費者の72%が持続可能な包装の製品にはより高い価格を支払う意思があると回答しています。その結果、食品・飲料会社は研究開発に多額の投資を行っており、中には年間売上高の最大5%を革新的で持続可能な包装ソリューションの開発に充てている企業もあります。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析

米国は北米の環境に優しい包装市場において圧倒的な地位を占めており、同地域全体の収益の82.8%以上を占めています。この優位性は、堅牢なインフラ、高い消費者需要、そして包装技術の飛躍的な進歩といった、いくつかの重要な要素によって支えられています。米国市場は持続可能な包装ソリューションへの強い志向を特徴としており、消費者の約70%が環境に優しい選択肢を好んでいます。この消費者の傾向は、食品包装における再生プラスチックに関するFDAのガイドラインなど、持続可能な慣行を促進する厳格な規制枠組みによって支えられています。.

米国の最終用途産業は、環境に優しい包装の需要に大きな影響を与えており、食品・飲料部門が主要な消費者となっています。米国の食品包装市場だけでも、2030年までに318億米ドルに達すると予測されており、持続可能な包装ソリューションに対する大きな需要が浮き彫りになっています。eコマースや食品配達サービスの台頭により、この需要はさらに拡大しており、オンライン食品配達部門では年間50万トンの環境に優しい包装材が使用されていると推定されています。米国における環境に優しい包装の主要な最終ユーザーには、コカ・コーラ、ペプシコ、ネスレなどの多国籍企業があり、それぞれ年間10万トンを超える持続可能な包装材を使用しています。この地域における環境に優しい包装の主要メーカーには、包装におけるイノベーションと持続可能性の最前線に立つアムコア、ウェストロック、インターナショナル・ペーパーなどがあります。.

環境に優しい食品包装市場における米国の優位性は、その経済的・技術的強みにも起因しています。米国の包装業界は研究開発に多額の投資を行っており、持続可能な包装ソリューションの開発に年間20億米ドルを費やしていると推定されています。この投資は、植物由来プラスチックや高度なリサイクル技術の開発など、重要なイノベーションにつながっています。米国政府はインセンティブや規制を通じて持続可能な慣行を支援しており、企業は環境に優しい包装技術への投資を促しており、メーカーによっては、過去5年間で持続可能な包装材料の生産能力が40%増加したと報告しています。さらに、大手包装企業の存在が継続的なイノベーションを保証しており、米国の包装業界は昨年だけで持続可能な包装技術に関連する1,000件を超える特許を申請しています。これらの要因が相まって、北米の環境に優しい包装市場における米国の強力な地位に貢献し、持続可能な包装ソリューションの国内需要と世界への輸出の両方を促進しています。.

北米の環境に優しい食品包装市場のトップ企業:

- アムコール

- ボールコーポレーション

- BASF

- グリーンパッケージ

- ベリーグローバル

- クラウンホールディングス株式会社.

- DSスミス

- デュポン

- エロパック

- エバーグリーンパッケージ

- Gwpグループ

- フタマキ社

- モンディ

- ナンパク

- モンディグループ

- ペーパーフォーム

- プリントパック株式会社.

- 密閉空気

- シールドエアーコーポレーション

- スマーフィット・カッパ・グループ

- ソノコプロダクツカンパニー

- 持続可能な包装産業

- スウェッドブランドグループ

- テトラ・ラバル

- テトラパック

- ウェストロック社

- ウィンパック株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

素材の種類別

- 生分解性

- リサイクル可能

- 堆肥化可能

- 再利用可能

- 天然繊維

- 植物由来

- 無毒物質

包装材別

- 紙・板紙

- プラスチック

- デンプンベース

- セルロースベース

- ポリ乳酸(PLA)

- その他

- ガラス

- コーンスターチ

- プチプチ梱包

- 金属

- 米ぬか

- ゼラチンフィルム

- その他

製品別

- ボードとトレイ

- ボトル

- コンテナ

- 瓶

- 箱

- 牛乳やその他の飲料用カートン

- 浴槽

- 食器

- その他

アプリケーション別

- 食品・飲料

- パン・菓子

- その他

国別

- 米国.

- カナダ

- メキシコ

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |