市場のスナップショット

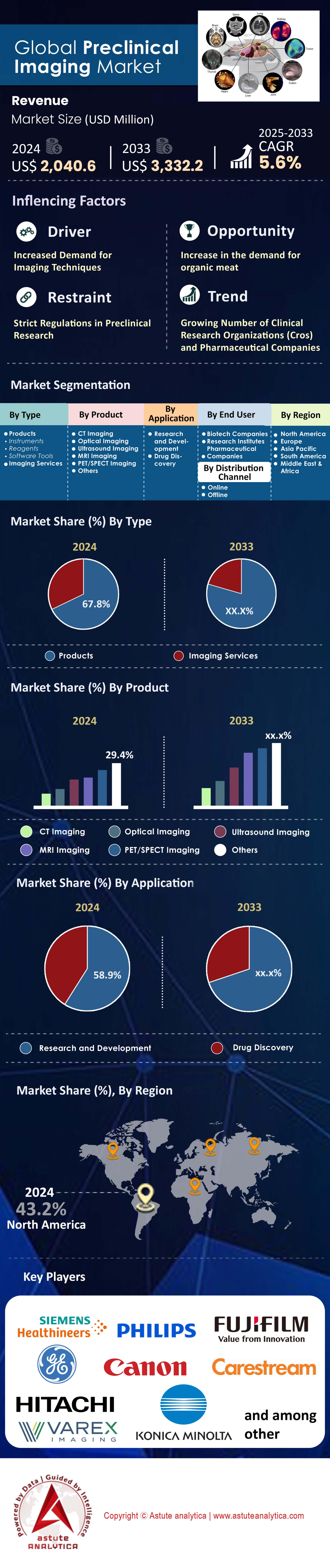

前臨床イメージング市場は2024年に20億4,060万米ドルと評価され、2025年から2033年の期間に5.6%のCAGRで成長し、2033年までに33億3,220万米ドルの市場評価額に達すると予測されています。.

市場を形成する主要な調査結果

- タイプ別に見ると、市場は主に製品とイメージングサービスに分類されます。その中で、製品セグメントが引き続き市場を支配し続けると予測されています。.

- 製品別では、超音波画像診断が市場を支配し、MRI、CT、PET、光学画像診断とは一線を画し、25%以上の市場シェアを獲得しています。.

- アプリケーションに基づいて見ると、前臨床イメージング市場のR&Dセグメントは堅調な拡大を遂げており、現在58.9%の市場シェアを占めています。.

- エンドユーザーに基づくと、バイオテクノロジー企業が主要なプレーヤーとして台頭し、市場で45.3%を超える収益シェアを占めています。.

- 北米は今後も市場をリードし続けるでしょう。.

生きた動物モデルにおける生物学的プロセスを可視化する前臨床イメージングは、創薬において不可欠な段階です。そのため、主要な消費者である製薬会社、バイオテクノロジー企業、CROが開発パイプラインのリスク軽減を目指す中で、その需要は急増しています。これらの技術は、薬剤の有効性と安全性に関する早期の予測的知見を提供することで、後期段階でのコストのかかる失敗を防ぐのに役立ちます。.

前臨床イメージングの根本的なニーズは、研究パイプラインの大幅な拡大を促し、記録的な研究件数へと直結しています。例えば、生体内トラッキングを必要とする複雑な細胞・遺伝子治療に関する進行中の前臨床プログラムの数は、2024年には800件を超えました。さらに、これにはCAR-T細胞の輸送をモニタリングするためにイメージングを用いた45の個別の前臨床プログラムが含まれます。その結果、世界トップ5のCROは現在、合計10,000件を超える進行中の前臨床研究を管理しています。この高速な業務スピードは新たな効率化によって支えられており、標準的なイメージング研究の平均ターンアラウンドタイムは現在21日に短縮されています。.

需要は、より高度で非侵襲的なデータへの要求によっても形成されています。米国の前臨床イメージング市場における新たな連邦政府の義務付けにより、2025年までに10種類の特定の動物実験プロトコルの削減が義務付けられ、高度なイメージングへの依存が直接的に高まっています。腫瘍学における縦断的研究では現在、治療反応をより正確に捉えるために、1件あたり平均6つの画像撮影時点が設定されています。これは、マウス全身PET/CTの総スキャン時間を10分未満に短縮したシステムによって可能になっています。.

さらに、世界の前臨床イメージング市場全体において、基盤技術とインフラへの投資は依然として堅調です。NIHのBRAINイニシアチブは、2024年に革新的な神経画像技術を含む20以上の新規プロジェクトに資金を提供しました。英国では、医学研究会議(MRC)が8つの新しい前臨床イメージング施設に資金を割り当てました。こうした拡大は民間セクターにも反映されており、少なくとも6つの大手CROが2024年に動物飼育施設の能力を拡張しました。また、イメージング部門では1,500人以上の技術者と科学者を新たに採用し、AIソフトウェアによって画像処理時間は1件あたり最大180分短縮されました。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

新たなフロンティアが市場関係者に前例のない機会を創出

前臨床イメージング市場においては、先駆的な技術と新たな研究パラダイムの牽引により、未開拓の機会が急速に生まれています。こうしたトレンドを活かすステークホルダーは、大きな成長を遂げる立場にあります。.

- クライオ蛍光トモグラフィー(CFT)の登場: CFTの導入は、強力な新たな機会をもたらします。この手法は、動物全体の光学イメージングと高解像度の生体外顕微鏡検査の間のギャップを独自に埋めるものです。2024年には、少なくとも5社の大手製薬会社が、複雑な生物製剤の生体内分布研究を改善するために、CFTプラットフォームを創薬ワークフローに統合しました。この技術は、従来の光学的手法よりも桁違いに優れた4ミクロンの解像度で、信号の正確な3D位置特定を可能にします。2024年には、少なくとも10の主要な学術機関がCFT専用のコア施設を設立しました。これは、CFTの検証が進むとともに、特殊試薬と分析ソフトウェアのための新たなサブマーケットが創出されていることを示しています。

- ハイスループットin vivoスクリーニングプラットフォーム: 少量試験から動物モデルを用いたハイスループットスクリーニングへのパラダイムシフトが進んでいます。2025年には、新たな自動化プラットフォームが、生物発光または蛍光イメージングにおいて1日あたり最大100匹のマウスを処理できるようになります。これは従来のシステムの5倍に相当します。これにより、創薬プロセスのはるかに早い段階で大規模な有効性および毒性スクリーニングが可能になり、前臨床イメージング市場の成長がさらに促進されます。2024年には、少なくとも3社の大手CROが専用のハイスループットスクリーニングサービスを開始し、自動イメージングと高度なロボット工学、AIを活用したデータ分析を組み合わせ、毎月500以上の化合物をクライアント向けに処理する予定です。

アウトソーシングと自動化がCROセクターの前例のない成長を促進

アウトソーシングの巨大な波が前臨床イメージング市場を根本的に変革し、CROが活動の中心拠点となっています。製薬企業やバイオテクノロジー企業は、タイムラインの短縮と専門技術へのアクセスのために、CROの専門知識をますます活用しています。2024年には、大手CROであるEnvigoが、イメージング研究用に5,000匹のげっ歯類モデルを追加収容できる拡張を発表しました。同様に、Inotivは2024年に800万ドル以上を投資し、主要な前臨床施設3か所のイメージング能力を向上しました。この拡張は需要の急増によって推進されており、Labcorpは2024年上半期だけで250件を超える新しい前臨床イメージング集約型研究を開始すると報告しています。.

前臨床イメージング市場の成長は、増加する量に対応するための人材と技術の両方への多大な投資によって可能になっています。2024年には、Charles River Laboratories社が北米とヨーロッパ全体で、in vivoイメージング部門専任のスタッフを300人以上新たに採用しました。CROも顧客の需要を満たすため、2024年に高磁場MRIとPET/CTシステムを合わせて60台以上の新型システムを導入しました。新しいワークフローソフトウェアにより、研究のセットアップ時間が平均8時間短縮されるため、効率性の向上は不可欠です。さらに、2024年には400社を超えるバイオテクノロジー企業が前臨床イメージングに関してCROと複数年の新たなサービス契約を締結しました。これらの契約の平均期間は現在3年で、2024年には1,200を超える独自のイメージングプロトコルが大手CROによって検証されました。最後に、2024年には、特に新規イメージングバイオマーカーの開発を目的とした、少なくとも15の新しいCROと製薬会社の提携が発表されました。.

放射性医薬品の開発が特殊画像診断の需要を急増させる

セラノスティクスと放射性医薬品療法の爆発的な増加は、前臨床イメージング市場において高度に専門化され、需要が急速に拡大しているセグメントを生み出しています。新規放射性同位元素の開発には、専用かつ高度なイメージング能力が必要です。2024年、米国エネルギー省は、がん治療における主要なアルファ線放出核種であるアクチニウム225の生産拡大のため、4つの新規プロジェクトに1,500万ドル以上の資金提供を行いました。2024年に前臨床評価に入る新規PETトレーサーの数は50を超え、過去最高を記録しました。このパイプラインには、セラノスティクスの標的として人気の高い線維芽細胞活性化タンパク質(FAP)を標的とする少なくとも10種類の新規トレーサーが含まれています。.

専門研究は、専用インフラと連携への投資を促進しています。2024年には、新規短寿命同位体の開発を支援するため、世界で少なくとも8基の前臨床に特化したサイクロトロンが設置されました。さらに、2024年には、放射性医薬品のスタートアップ企業と学術イメージングセンターの間で30件以上の重要な連携が締結され、前臨床イメージング市場の成長を後押ししました。2024年には、一般的なベータ線放出核種であるルテチウム177を用いた200件以上の前臨床研究が開始されました。また、FDAは2024年に、前臨床イメージングデータに基づき、放射性医薬品の治験薬(IND)申請を少なくとも5件受理しました。最後に、2025 年上半期には、主要サプライヤーによる前臨床用特殊同位体の出荷が 1,000 件以上記録され、2024 年にはこれらのイメージング剤を合成するために少なくとも 12 の新しい自動放射化学ユニットが立ち上げられ、新しい放射線療法の前臨床線量測定研究には 600 を超える動物モデルが登録されました。.

セグメント分析

前臨床イメージング製品は継続的なイノベーションを通じて市場を席巻

67.8%を占める製品セグメントは、前臨床イメージング市場において力強いリーダーシップを維持しています。その主な理由は、最先端のシステムと試薬の継続的な導入です。例えば、企業は需要を満たすために積極的に製品ポートフォリオを拡大しています。ブルカー社は、2024年2月にSpectral Instruments Imaging LLCを買収し、生体内光学イメージングソリューションを強化しました。さらに、Revvity社は2023年後半に、先進的なIVIS Spectrum 2およびVega超音波システムを発売しました。これらの製品の発売は、市場の成長を直接的に促進します。現在、前臨床開発段階にある244種類の抗菌治療薬はすべて高度なイメージングを必要としており、こうしたツールの必要性は極めて高いことが示されています。持続的なイノベーションにより、研究機関にとって、サービスよりもイメージング製品への直接投資が最優先事項であり続けることが確実視されています。.

技術の進歩により、高性能なイメージングシステムへのアクセスが容易になり、製品セグメントのリーダーシップが強化されています。例えば、MH3Dは2025年にコンパクトな高解像度SPECT/CTシステムを発売する予定で、より多くの研究室へのアクセスを拡大します。さらに、人工知能(AI)の統合は計り知れない付加価値をもたらし、AI搭載ソフトウェアは画像処理時間を最大70%短縮できるようになりました。小型化の傾向も顕著で、ポータブルなマイクロCTスキャナーやマイクロMRIスキャナーは、小規模な研究環境で広く採用されています。その結果、2024年2月に上海聯合画像医療とPrepaire Labsの間で締結されたような戦略的提携は、前臨床イメージング市場の用途を拡大しています。.

- PerkinElmer の Vega ハンドヘルド超音波システムは、非侵襲的な医薬品発見プロセスを加速します。.

- 重要な市場動向として、より豊富なデータセットを提供するマルチモーダル画像プラットフォームに対する需要が高まっています。.

- よりコスト効率の高い画像化システムの開発は、研究室による機器購入の主な原動力です。.

超音波イメージングは引き続き市場リーダーシップと主要な優位性を維持する

超音波イメージングは、前臨床イメージング市場において確固たる地位を築き、25%を超える大きな市場シェアを獲得しています。その普及の鍵となるのは、リアルタイムイメージング能力です。中には、毎秒1000フレームという驚異的な速度でデータを取得できるシステムもあり、こうした能力は動的な生理学的研究にとって極めて重要です。さらに、高周波超音波システムは優れた空間分解能を備え、30µmという微細な空間分解能で小動物の詳細な解剖学的構造を可視化することができます。超音波の非侵襲性も大きな利点の一つです。同一動物を対象とした長期研究が可能になり、研究に必要な動物の数を削減できます。MRIやPET/CTに比べて比較的安価であることも、超音波が人気の理由となっています。.

継続的なイノベーションにより、前臨床イメージング市場における超音波技術の汎用性は向上し続けています。高周波マイクロ超音波システムは現在、最大50MHzで動作し、小動物研究向けに最適化されています。さらに、薬剤充填機能を備えた新しい造影剤マイクロバブルは、標的薬物送達研究の可能性を広げています。病変検出率を44%向上させたスタンフォード大学のProCUSNetツールに代表されるAIの統合は、超音波の診断能力を大幅に向上させています。また、ドップラー超音波は小動物の臓器における血流を定量化できるため、重要な機能データ層を追加できます。こうした継続的な改良により、超音波は前臨床イメージング市場における主導的な役割を確固たるものにしています。.

- Revvity の新しい Vega 超音波システムは、高スループット スクリーニング アプリケーション向けに特別に設計されています。.

- 超音波は、従来の方法よりも高い精度で注射を誘導するために効果的に使用されます。.

- この技術の非侵襲性は倫理的に好ましく、病気の進行研究には科学的にも適切です。.

R&Dアプリケーションが市場の優位性の中心であり続ける

前臨床イメージング市場におけるR&Dセグメントの売上高が58.9%を占めていることは、複雑な疾患に対する精力的な研究を直接反映しています。前臨床イメージングは現代の創薬に不可欠なツールであり、疾患の進行や治療効果に関する重要な知見を提供します。米国FDAが前臨床研究におけるイメージングバイオマーカーの使用を支持していることは、意思決定におけるその重要性を浮き彫りにしています。腫瘍学は依然として主要な応用分野であり、イメージングは新しいがん治療法の評価に広く利用されています。この研究の規模は膨大で、2023年にはバイオ医薬品企業が研究開発に1,000億ドル以上を費やすと予測されています。これらの資金の大部分は、イメージングに大きく依存する前臨床研究を支援しています。.

前臨床イメージング市場の研究開発分野におけるイノベーションは、常に限界を押し広げています。AIを活用したマルチモーダルシステムの開発により、研究者はより包括的なデータをより迅速に収集することが可能になっています。2025年に予定されているGa-68トリベヘキシンのような新しいPETトレーサーは、疾患の早期発見の精度を向上させています。さらに、米国国立衛生研究所(NIH)は依然として重要な資金源であり、数十億ドル規模の助成金を提供し、前臨床イメージングに依存する研究活動を促進しています。この強力な財政的支援と技術進歩が相まって、R&D分野は今後も前臨床イメージング市場をリードし続けることが確実視されています。.

- 前臨床イメージングは、分子の発見を臨床応用に結びつけるトランスレーショナルリサーチの基礎となります。.

- 98.7% の感度を誇る JLK の脳卒中検出ツールのような高度な AI アルゴリズムは、神経学研究に革命をもたらしています。.

- 前臨床開発段階にある抗菌治療薬は 244 種類あり、すべて評価のために画像化が必要です。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

バイオテクノロジー企業が市場成長を牽引する主要なエンドユーザー

バイオテクノロジー企業は、前臨床イメージング市場において主要なエンドユーザーとして台頭し、45.3%の収益シェアを占めています。彼らの影響力の大きな理由は、特に北米とアジア太平洋地域におけるバイオテクノロジー分野の急速な成長です。この成長は、高度なイメージング技術に対する大きな需要を生み出しています。これらの企業は新薬開発の最前線に立っています。そのため、前臨床イメージングは、候補薬の検証と投資確保に不可欠です。感染症対策のための新たな治療法への絶え間ない需要は、バイオテクノロジー企業と製薬企業からの需要をさらに刺激しています。高度な治療法の継続的な探求は、彼らの地位を確固たるものにしています。.

バイオテクノロジー企業の事業戦略も、彼らの市場支配に貢献しています。多くの中小企業は、イメージングニーズを受託研究機関(CRO)にアウトソーシングすることを好んでいます。このアプローチは、イメージング機器の高額な資本コストを回避するのに役立ちます。その結果、アウトソーシングの傾向はエコシステム全体の主要な成長原動力となっています。臨床試験の複雑化に伴い、より多くのバイオテクノロジー企業がイメージング分析においてCROの専門知識に頼るようになっています。この共生関係は、2023年から2024年にかけてインドの大手製薬会社が16億米ドルを投じるといった大規模な研究開発投資と相まって、バイオテクノロジー企業が前臨床イメージング市場を今後も牽引していくことを確信させています。.

- 標準化された画像プロトコルを必要とする国際的な研究協力は、主にバイオテクノロジーのパートナーシップにより、2025 年に 9% 増加しました。.

- ベンチャーキャピタルは、学術機関とバイオテクノロジー企業との連携に資金を提供することが増えています。.

- 社内のインフラが限られているバイオテクノロジー企業は、タイムリーで正確な結果を得るために、イメージングを頻繁にアウトソーシングしています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は比類のない連邦政府と民間投資により世界のイノベーションを先導

北米は、政府の資金援助、活発なベンチャーキャピタルの活動、そして広範な医薬品研究の強力な相乗効果により、前臨床イメージング市場において世界シェア43.2%を占め、主導的な地位を占めています。米国国立衛生研究所(NIH)は、この市場を牽引する主要な存在であり、2024年には高度な生体内イメージングを明確に必要とするプロジェクトに対し、150件以上の新規助成金を交付する予定です。また、インフラ整備の大幅な強化として、カナダ政府のCFIプログラムは、2024年に大学の研究拠点向けに8台の高磁場MRIシステムを新たに導入するための資金を提供しました。さらに、米国食品医薬品局(FDA)の動物モデル適格性評価プログラムは、2024年に前臨床試験で使用するための3つの新しいイメージングベースのバイオマーカーを承認し、医薬品開発の効率化を図っています。.

この地域の企業エコシステムも同様にダイナミックです。米国に拠点を置くベンチャーキャピタルは、2024年上半期だけで、イメージングに特化したバイオテクノロジー系スタートアップ企業15社以上に2億5,000万ドル以上を投資しました。急増する需要に対応するため、チャールズリバーラボラトリーズは2025年にマサチューセッツ州に5万平方フィート(約4,600平方メートル)の新たな前臨床施設の建設を開始しました。この施設には、20以上の高度なイメージングスイートが設置される予定です。前臨床イメージング市場における米国の大手製薬会社は、2024年にPETイメージングを含む750件以上の新たな前臨床研究を開始しました。テクノロジーの導入を促進するため、少なくとも40の米国の大学が、自動化されたハイスループットイメージングワークフローをサポートするために、2024年に動物飼育施設をアップグレードしました。カナダでは、2024年初頭から、イメージングサービスに特化した前臨床CROが30社以上新たに設立されました。米国の機関による前臨床イメージングに関する査読済み出版物の総数は2024年に3,000件を超え、2025年には米国で新規イメージング剤の開発を目的とした少なくとも10件の新しい産学連携が結成されました。.

アジア太平洋地域が前臨床研究サービスのグローバルハブとして加速

アジア太平洋地域の前臨床イメージング市場は爆発的な成長を遂げており、アウトソーシング研究サービスと医薬品研究開発の世界的な中心地へと急速に変貌を遂げています。中国はこの拡大の最前線に立っており、2024年にはWuXi AppTecの前臨床部門が世界中の顧客向けに2,000件を超える同時生体内試験を管理し、同社にとって新記録を達成しました。中国政府はまた、2025年に5種類の新型高解像度マイクロCTスキャナーの国内開発に対する補助金支給を発表しました。インドでは、2024年に高度な光学イメージングシステムを備えたGLP認証済みの少なくとも12棟の動物実験施設が新たに建設されました。.

前臨床イメージング市場の地域的な成長は、多額の投資と熟練した労働力の増加によってさらに支えられています。インドの大手CROであるSyngene Internationalは、2024年に前臨床部門に500人以上の新しい科学者を採用しました。韓国の急成長中のバイオテクノロジー分野では、2024年に新しいイメージングバイオマーカーを開発する企業への民間投資が1億ドルを超えました。さらに、2024年には、オーストラリアの大学と国際的な製薬会社の間で、前臨床腫瘍イメージングに関する40件以上の新しいコラボレーションが開始されました。日本の規制当局であるPMDAも、2024年に8つの新しいイメージング造影剤の承認プロセスを合理化しました。シンガポールで実施されたゼブラフィッシュモデルと蛍光顕微鏡を含む前臨床研究の数は、2024年に500件を超えました。少なくとも15の中国のCROが2024年にAAALAC認定を取得し、同年中に同地域で300台以上のイメージングシステムが設置されました。.

欧州は前臨床イメージング市場における共同研究と次世代セラノスティックス開発を推進

欧州は、高度に統合された国境を越えた研究コンソーシアムと放射性医薬品開発における先駆的な役割を通じて、強固な市場ポジションを確固たるものにしています。EUと産業界のパートナーシップであるイノベーティブ・ヘルス・イニシアチブ(IHI)は、2024年に総額1億5,000万ユーロを超える予算で6つの新たな大規模プロジェクトを立ち上げました。いずれも重要な前臨床イメージングコンポーネントを特徴としています。ドイツは引き続き主導的な立場を維持しており、マックス・プランク研究所は2024年に高度な神経科学イメージングのために10台の新しい多光子顕微鏡を導入する予定です。フランスでは、新たに設立されたサクレー・バイオメディカル・ハブには現在、40社以上のバイオテクノロジー系スタートアップ企業が拠点を置き、共有の前臨床イメージングコアを積極的に活用しています。.

この地域の放射性医薬品に関する専門知識は、重要な差別化要因です。オランダは2024年に、前臨床用途向けの新規研究グレード同位体を500バッチ以上製造しました。英国の医学研究会議(MRC)も、2025年に新しいPETトレーサーの開発と検証に特化した4つの新しい研究拠点に資金を提供しました。さらに、少なくとも20の欧州CROが2024年にサービスを拡張し、放射性核種療法のための専門的な線量測定と生体内分布研究を含めました。前臨床イメージング市場におけるスイスの製薬会社は、2024年にイメージング剤に関する30件以上の新規特許を取得しました。欧州医薬品庁(EMA)は、2024年に神経変性疾患の新しいイメージングバイオマーカー2件を承認しました。2024年には、前臨床分子イメージングに関する欧州の研究論文が700件以上発表され、EU全体でイメージングのベストプラクティスに関するワークショップが15回以上開催されました。.

前臨床イメージング市場の最近の動向

- Calvert Labs が成長投資を受ける (2024 年): M2S Capital は、包括的な前臨床サービスを提供する CRO である Calvert Labs への戦略的な成長投資を発表し、高度なイメージングを含む同社の専門能力の拡大を支援します。

- Verisix がプレシード資金でスタート (2024 年): 新しい前臨床イメージング CRO である Verisix が、Adbio パートナー ファンドからのプレシード資金の支援を受けてパリでスタートし、新しい MRI および光学イメージング プラットフォームを確立しました。

- Bruker が Spectral Instruments Imaging を買収 (2024 年): Bruker Corporation は、前臨床光学イメージング システムの開発および製造会社である Spectral Instruments Imaging の買収を約 3,750 万ドルで完了しました。

- Sonio、AI イメージング プラットフォーム向けに 1,400 万ドルを調達 (2024 年): 画像診断用の AI 搭載ソフトウェアを開発している Sonio は、臨床および前臨床の画像分析に関連するアプリケーションを備えたプラットフォームを強化するために、シリーズ A 資金調達で 1,400 万ドルを確保しました。

- Vico Therapeutics社が5,400万ユーロを調達(2024年): Vico Therapeutics社は、アンチセンスオリゴヌクレオチド療法の開発を進めるため、シリーズB資金調達ラウンドで5,400万ユーロを調達しました。前臨床開発は、有効性と生体内分布の研究のために、生体内イメージングに大きく依存しています。

- NIH が新しい過分極ユニットに資金提供 (2024 年): 国立衛生研究所は、代謝イメージング研究を推進するために、米国の主要大学での前臨床イメージング用の新しい GE Spinlab 過分極ユニットの設立に多額の助成金を提供しました。

紹介されている主要企業一覧:

- アジレント・テクノロジーズ

- ブルカー株式会社

- キヤノン

- 富士フイルム株式会社

- ゼネラル・エレクトリック(GE)

- 日立,

- ホロジック

- コニカミノルタ株式会社.

- フィリップス王立協会

- メディソ・リミテッド

- MILabs BV.

- 分子キューブ

- MRソリューション

- パーキンエルマー株式会社

- シーメンス・ヘルシニアーズ

- トライフォイルイメージング

- ヴァレックスイメージング

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 製品

- 楽器

- 試薬

- ソフトウェアツール

- 画像サービス

製品別

- CT画像

- 光学イメージング

- 超音波画像

- MRI画像

- PET/SPECTイメージング

- その他

アプリケーション別

- 研究開発

- 創薬

エンドユーザー別

- バイオテクノロジー企業

- 研究機関

- 製薬会社

流通チャネル別

- オンライン

- オフライン

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 20億4,060万米ドル |

| 2033年の予想収益 | 33億3,220万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 5.6% |

| 対象セグメント | タイプ別、製品別、アプリケーション別、エンドユーザー別、流通チャネル別、地域別 |

| 主要企業 | アジレント・テクノロジーズ、ブルカー・コーポレーション、キヤノン、富士フイルム、ゼネラル・エレクトリック(GE)、日立製作所、ホロジック、コニカミノルタ、フィリップス、メディソ・リミテッド、MILabs BV、モレキューブス、MRソリューションズ、パーキンエルマー、シーメンス・ヘルステックニアーズ、トライフォイル・イメージング、ヴァレックス・イメージング、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |