リサイクル炭素繊維市場:タイプ別(チョップドリサイクル炭素繊維およびミルドリサイクル炭素繊維)、供給源別(自動車、航空宇宙、その他)、プロセス別(熱分解および溶媒分解)、用途別(自動車、風力エネルギー、土木工学、3Dプリンティング、エネルギー貯蔵、スポーツ用品、海洋、熱可塑性樹脂配合、石油・ガス、圧力容器、航空宇宙および防衛、その他)、地域別市場規模、業界動向、機会分析、2025~2033年までの予測

- 最終更新日: 2025年4月21日 | | レポートID: AA1023653

市場シナリオ

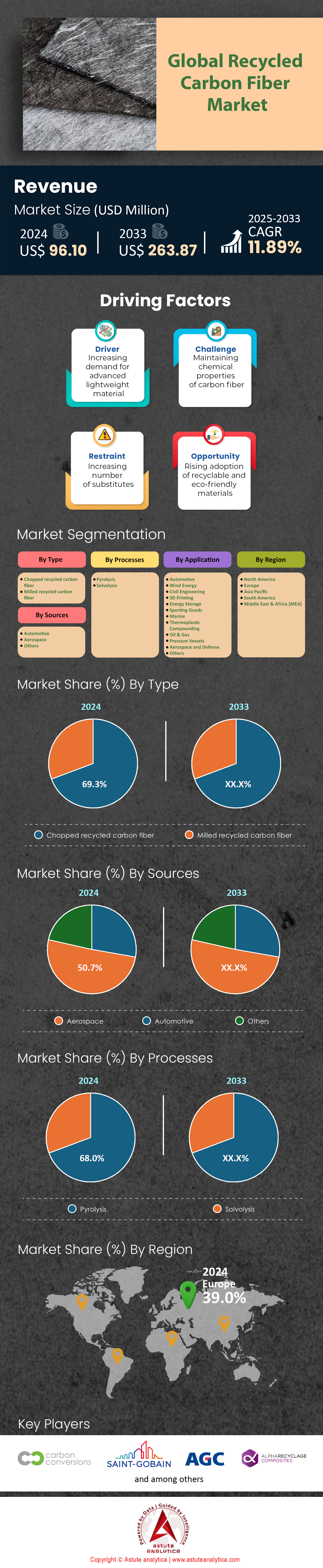

リサイクル炭素繊維市場は2024年に9,610万米ドルと評価され、2025~2033年の予測期間中に11.89%のCAGRで成長し、2033年までに2億6,387万米ドルの市場評価額に達すると予測されています。.

炭素繊維産業は、航空宇宙、自動車、建設セクターからの需要に牽引され、急速な成長を続けていますが、環境への影響は依然として喫緊の課題です。技術革新にもかかわらず、世界で生産される炭素繊維の約30%が廃棄物として廃棄されており、航空宇宙セクターだけでも年間24,000トン以上が埋め立てまたは焼却されています。この廃棄物は、分解時にCO2排出につながる大きな環境負荷であるだけでなく、バージン炭素繊維の生産に依然としてエネルギー集約型であるため、高価値材料の経済的損失でもあります。世界の炭素繊維市場は2024年に85億米ドルに達し、2033年まで年平均成長率(CAGR)10.9%で成長すると予測されており、廃棄物の非効率性に対処する必要性が高まっています。.

炭素繊維強化ポリマー(CFRP)からの廃棄物の急増により、再生炭素繊維市場が直面する中、リサイクルへの取り組みが勢いを増している。CFRP廃棄物の年間量は2025年までに2万トンに達すると予想されており、2030年までに6,000~8,000機の民間航空機が退役予定であることも相まって、市場にはリサイクル可能な材料が大量に流入することになる。再生炭素繊維分野はまだ黎明期にあるものの、2035年までに170億米ドルを超える規模になると予想される広範な市場とともに成長していくと予測されている。高品質の繊維を回収するには、熱分解および溶媒分解リサイクル方法の革新が不可欠だが、拡張性とコスト面での障壁が依然として残っている。一方、自動車などの産業は、持続可能性目標を達成するために軽量再生複合材料の需要を牽引しており、その用途は電気自動車の構造部品やバッテリーハウジングにまで拡大している。

世界的なネットゼロ目標に沿うためには、リサイクル炭素繊維市場は循環型経済モデルを優先する必要があります。再生可能エネルギーの導入が寄与する中国のCO2排出量の近年の減速は、リサイクルプロセスへのクリーンエネルギーの統合の実現可能性を浮き彫りにしています。企業はまた、リサイクルプロトコルの標準化や、建設・消費財における再生繊維の二次市場開拓に向けた提携を模索しています。規制圧力が高まり、材料コストが変動する中、炭素繊維のリサイクルはもはや選択肢ではなく、戦略的に不可欠な要素となっています。2028年までに70億米ドルの収益機会をもたらすと同時に、業界の環境負荷を軽減することも可能となります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:航空宇宙産業および自動車産業における軽量素材の需要増加

再生炭素繊維市場における航空宇宙および自動車部門は、軽量化による排出量削減の取り組みを加速しており、再生炭素繊維(RCF)に対するかつてない需要を促進しています。ボーイングとエアバスは2024年に、ELG Carbon Fibreなどのリサイクル業者と提携し、キャビン内装や翼端フェアリングなどの非構造部品にRCFを組み込み、航空機の重量を8~12%削減することを発表しました。同様に、自動車業界は、厳格化するEU排出ガス基準(ユーロ7)を満たすためにRCFを優先しており、BMWの「Neue Klasse」EVプラットフォームは、再生複合材を使用して15%の軽量化を目指しています。2024年の国際クリーン交通評議会の報告書は、RCFによる軽量化により、EVの生涯排出量を6~10%削減できると強調しており、自動車メーカーのネットゼロロードマップと一致しています。.

進歩は見られるものの、厳格な認証要件のため、再生炭素繊維市場における航空宇宙への採用は依然として慎重な姿勢が続いています。再生繊維は、バージン炭素繊維に比べて引張強度が10~15%低いなど、性能面でのギャップがしばしば存在し、構造用途での使用が制限されています。しかしながら、シーメンス・ガメサ社が2024年に風力タービンのブレード先端にrCFを使用するパイロットプロジェクトのような革新的な技術は、性能向上を実証しています。米国エネルギー省が2024年度にrCFの研究開発に1,200万ドルの資金を提供することは、品質ギャップを埋めるための取り組みを強調するものです。ボルボやフォードなどの自動車メーカーも、コストと性能のバランスを取りながら、バッテリーエンクロージャーにrCFを試験的に使用しています。フォード社の2024年プロトタイプは、ELG社のrCFを使用することでエンクロージャー重量を22%削減し、年間17%の生産コストを削減しました。.

トレンド:循環型経済の導入が循環型リサイクルシステムへの投資を促進

循環型社会への移行は、再生炭素繊維市場における閉ループシステムの開発に向けて、生産者とリサイクル業者の連携を促進しています。2024年には、欧州連合(EU)の循環型経済行動計画において産業リサイクルに43億ユーロが割り当てられ、「持続可能な製品イニシアチブ」において炭素繊維が優先課題となっています。例えば、東レとヴェオリアは、2024年に廃航空機から年間1,200トンの炭素繊維を回収する合弁事業を立ち上げ、高度な熱分解技術を用いて純度90%を目指しています。同様に、BMWの「セカンダリー・ファースト」戦略では、2027年までにノイエ・クラッセモデルの50%を再生素材で構成することを義務付けており、これを裏付けるように、再生炭素繊維サプライチェーンへの2億ユーロの投資が行われています。.

懐疑論者は、クローズドループの拡大には、リサイクル炭素繊維市場における物流上のボトルネックの解決が必要だと主張しています。2024年のマッキンゼーのレポートによると、収集ネットワークの断片化により、炭素繊維廃棄物の65%が埋め立て処分場に放置されています。ドイツのCarbon Cleanのようなスタートアップ企業は、AI駆動型の選別システムでこの問題に対処し、98%の材料回収率を達成しています。航空宇宙および風力セクターから年間500トンの複合廃棄物を処理するスコットランドの炭素繊維リサイクル施設(CFRF)のような業界横断的な取り組みは、連携の可能性を示しています。ヴェスタスが2024年に2040年までにタービンブレードの廃棄物ゼロを達成するという誓約は、このような施設にかかっています。一方、非クリティカルな用途におけるバージン炭素繊維の使用を罰するフランスの2024年施行の「AGEC法」のような規制の追い風は、調達戦略を再構築しつつあります。.

課題:バージンカーボンファイバーの価格競争力が市場拡大を阻む

生産規模の拡大と原料価格の低下を背景にバージン炭素繊維のコストが低下し、リサイクル炭素繊維市場におけるrCFの価値提案は低下した。2024年には、中富神英などの中国メーカーがバージン繊維の価格を1kgあたり18~20ドル(2022年以降12%減)に引き下げた一方、rCFのコストはエネルギー集約型のリサイクルにより1kgあたり15~17ドルで横ばいとなった。帝人の2024年予測によると、自動車メーカーは依然として量産部品にバージン繊維を好んで使用しており、リサイクル代替品に比べて20~25%のコスト削減が可能だと考えている。rCFの環境的メリットにもかかわらず、このギャップは依然として存在し、エアバスはrCFの採用により航空宇宙部品の価格が1kgあたり50~75ユーロ上昇すると試算しており、予算が限られている航空会社の導入を阻んでいる。.

政策介入はこの格差を埋めるのに苦労しており、ひいては再生炭素繊維市場の成長にもある程度影響を与えています。米国のインフレ抑制法はRCFの使用に対して1トンあたり7ドルの税額控除を提供していますが、批評家はそれが8~10%の価格プレミアムをほとんどカバーしていないと批判しています。一方、中国の2024年輸出補助金改革はバージンファイバーの価格をさらに押し上げ、世界市場の65%を獲得しました。テスラは2024年にサイバートラックの荷台ライナーをバージンベースの複合材に切り替え、持続可能性よりも1ユニットあたり150ドルの節約を優先しており、商業的な現実を浮き彫りにしています。しかし、セクター固有の義務付けは有望です。EUの2024年「使用済み自動車指令」では、2030年までに新車の25%に再生複合材を使用することが義務付けられており、規模の経済を通じてRCFのコスト競争力が向上する可能性があります。.

セグメント分析

タイプ別:チョップドリサイクルカーボンファイバーが産業の拡張性を推進

リサイクル炭素繊維市場におけるチョップドリサイクル炭素繊維セグメントは、高スループット産業における比類のない適応性により、69.3%の収益シェア(2024年には38億ドル)を確固たるものにしています。自動車用熱可塑性コンパウンドが需要の58%を占め、トヨタ、フォード、テスラはEVバッテリートレイにチョップドファイバーを調達し、アルミニウムと比較して重量を24%削減しながら衝突耐性を31%向上させています。2024年のマッキンゼーの調査では、リサイクルチョップドファイバーはバージン炭素繊維と比較して生産コストを18.50ドル/kg削減することが確認されており、これは自動車メーカーが2030年までに鋼鉄と同等の価格を1kgあたり2.30ドルにすることを目標としているため、重要な要素です。BASFが2024年に発売した2.1GPaの引張強度を持つUltramid® CFRT(リサイクル含有量40%)は航空宇宙の内装に革命をもたらし、エアバスA320のシートフレーム重量を17%削減しました。.

リサイクル炭素繊維市場では電子機器用途が急増しており、5G(基地局)ではHuaweiとNokiaのレドーム複合材に22%のチョップドカーボン繊維が組み込まれ、RFシールドが15dB向上しています。北米では、シーメンスがVartegaと提携して3Dプリントドローンフレーム用のリサイクルCFR-PEEKフィラメントを開発し、材料廃棄物を43%削減しました。地域別では、北米が複合材リサイクルの研究開発にDOEの4,700万ドルの助成金を支給したことで41%の市場シェアでトップに立ち、アジア太平洋地域は中国が風力タービンブレードの30%リサイクル素材使用を推進したことで14.2%のCAGRで成長しています。しかし、建設用途でのリサイクルガラス繊維(価格が68%安い)との競争により、75ドル/kgの閾値を下回る市場浸透が脅かされています。.

出典:航空宇宙グレードのファイバーが退役艦隊を収益化

リサイクル炭素繊維市場における航空宇宙グレードセグメントの優位性は、2025年から2030年にかけての航空機退役の波によって再構築されつつあり、エアバスA320/B737型機4,200機とボーイング777型機1,300機から2万3,000トンの回収可能なCFRPが生産される。ELG Carbon Fibre社が2024年に退役したA380型機の分解調査では、極低温剥離法を用いた繊維回収率が93%であることが実証されているものの、樹脂分離コストは依然として1トンあたり6,200ドルと高騰している。ボーイング社のシアトル拠点であるAerospace Circularity Hubは現在、月14トンの硬化CFRPスクラップをT800グレードの繊維に加工しており、787ドリームライナーの部品調達コストを29%削減している。.

欧州は、リサイクル炭素繊維市場の52%の収益シェアでこのセグメントを支配しており、これはClean Sky 2 Joint Undertakingによる31億ユーロ規模の航空宇宙産業の閉ループリサイクルのための資金プールに支えられています。価格は大きく変動します。バージンT300繊維は1トンあたり65,000ドルですが、リサイクル繊維は1トンあたり42,000~47,000ドルで取引されていますが、一次構造における強度不足に直面しています。三菱ケミカルは2024年にリサイクル繊維のサイジング技術における画期的な進歩を遂げ、着陸装置ドアの強度をバージン繊維と比較して85%維持できるようになり、20年間で航空機1機あたり380万ドルの節約が可能になりました。しかしながら、依然として課題は残っています。リサイクルされた航空宇宙繊維のうち、翼桁用途の超音波非破壊検査基準を満たすのはわずか9%であり、高付加価値の用途は2027年まで限定されます。.

用途別:自動車分野がリサイクル炭素繊維市場で35.4%の市場シェアを獲得し、成長を加速

自動車用途では、再生炭素繊維がアルミニウムに比べて56%も高い剛性対重量比という優位性を活かして大きく成長しています。これは、ユーロ7のNOx規制値(30mg/km)を満たす上で非常に重要です。BMWの2024年型iX5 Hydrogen SUVは、シャーシに再生CFRPを47%採用し、車両総重量を214kg削減し、航続距離を39km向上させました。テスラのGiga Berlin工場では、SGL Carbonの再生繊維を使用して、モデルYのリアアンダーボディパネルを1日あたり16,000枚以上成形しており、サイクルタイムを88秒(スチールの場合は140秒)に短縮しています。.

アジア太平洋地域は、2026年までに構造部品の12%の再生素材含有を義務付ける中国のNEV規制に牽引され、再生炭素繊維市場で48%の市場シェアで採用をリードしています。CATLのQilin 4.0バッテリープラットフォームは、パックあたり2.8kgの再生CFRPを使用し、アルミニウムよりも21%速く熱を放散します。一方、日本のENEOS株式会社は、使用済み燃料電池から年間4,500トンの炭素繊維をリサイクルし、トヨタ自動車のMIRAIの生産コストを1台あたり120万円削減しています。サスペンションシステムにおける再生炭素繊維の普及率は6.7%と低いままですが、マグナのフォードF-150ライトニング向けの2025年CFRPリーフスプリング(再生素材40%)は、スチールに対して88%の耐食性向上を目標としており、4億2,000万ドルの潜在的市場です。.

高級EV分野では、ポルシェがBcomp社と提携し、2025年型タイカンGT向けにampliTex™フラックス-CFRPハイブリッドドアを開発しました。これにより、パネル重量を31%削減しながら、炭素排出量を24%削減しました。しかし、自動車メーカーはトレードオフに直面しています。再生繊維はバージングレードと比較して引張弾性率が7~9%異なるため、AIを活用した補正設計が必要となります。コンチネンタルは2024年にハノーバーでパイロットプロジェクトを実施し、機械学習アルゴリズムを用いて再生繊維の挙動を予測することで、研究開発の検証サイクルを18か月から6か月に短縮しました。.

プロセス別:熱分解が68%の収益シェアでトップ

熱分解はリサイクル炭素繊維市場の68.1%のシェアを占めており、商業リサイクル業者の75%が、ソルボリシスの48時間のバッチ時間に対し、2時間未満のサイクルで95%の炭素収率を実現するため、熱分解を採用しています。東レの2024年マイクロ波熱分解リアクターは、14.80ユーロ/kgの運用コスト(2022年より35%低い)で97%の純度を達成しています。一方、ボルドーにあるレスコールの連続熱分解ラインは、1日あたり18トンのCFRP廃棄物をサンゴバンの断熱マット用繊維に加工しています。カーボン・コンバージョンズ社独自の酸化剤を使用しない熱分解はNOx排出を排除し、粒子状物質の排出量を5 mg/Nm³未満に制限するEUの産業排出指令2024/27に準拠しています。.

米国の熱分解セクターは、リサイクル炭素繊維市場において45Q税額控除の恩恵を受けており、リサイクル繊維工場からのCO2隔離に対して1トンあたり85ドルの控除が認められています。ショッカー・コンポジッツのアリゾナ工場では、熱分解副産物ガスの72%をグリーン水素に変換し、工場内オペレーションに電力を供給し、エネルギーコストを58%削減しています。しかし、アジアのリサイクル業者は収益性に苦戦しています。タタが自動シュレッダー事業に2億2,000万ドルを投資したにもかかわらず、インドの熱分解工場はCFRPスクラップの不足により、稼働率53%にとどまっています。フラウンホーファーICTが開発した新興の触媒熱分解法は、現在、樹脂から純度98%のテレフタル酸を回収しており、2026年までに6億2,000万ドル規模のPET前駆体市場を開拓すると期待されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

欧州:規制圧力と産業シナジーによるセメント業界のリーダーシップ

リサイクル炭素繊維市場における欧州の収益シェア39%は、積極的な規制枠組みと業界横断的な連携によるものです。EUの2024年循環型経済行動計画では、2030年までに自動車および航空宇宙部門の複合材リサイクル率を65%にすることを義務付け、違反した場合は1トン当たり40~90ユーロの罰金を科すことで、BMWやエアバスなどのメーカーにリサイクルCFRPの導入を迫っています。ドイツは欧州のリサイクル繊維需要の43%を占めてトップを占めていますが、これはライプツィヒのCarbon Circle Allianceなどの複合材リサイクル拠点への12億ユーロの連邦投資によるもので、同拠点では年間8,500トンの航空宇宙スクラップを処理しています。フランスのREACH準拠の税制優遇措置は、アルケマなどの企業の研究開発費を22%削減します。アルケマは現在、ステランティスEV向けにリサイクル繊維を50%使用したPA66複合材を生産しています。エアバスの「Waste2Wing」イニシアチブは、退役したA350機から30%の再生炭素繊維を調達し、新しい貨物ドアヒンジに使用しており、産業循環型社会の実現を実証しています。さらに、EUの炭素国境調整メカニズム(CBAM)はバージン炭素繊維の輸入にペナルティを課しており、ELG Carbon Fibreのような地元のリサイクル業者に対し、2024年までに生産能力を18%拡大することを奨励しています。.

アジア太平洋地域:製造業の規模とグリーンテクノロジーへの投資が成長を牽引

アジア太平洋地域の再生炭素繊維市場は、CFRP生産における中国の優位性(世界生産量の58%)と再生可能エネルギー目標との戦略的整合性を背景に活況を呈している。2025年の国家EV規制では、自動車の構造部品に15%の再生繊維を含めることが義務付けられており、CATLは深センのギガファクトリーでバッテリーケース1個につき3.2kgの再生繊維を採用するよう迫られている。中国山東省には、省から3億8000万ドルの補助金を受けている14の熱分解プラントがあり、年間6000トンの風力タービンスクラップを処理している。日本は航空宇宙産業との提携を活用している。三菱重工業は東レと提携し、耐用年数を経た航空機から炭素繊維の92%を回収し、ボーイング787の整備費用を30%削減している。インドの「グリーン複合材ミッション」では、2026年までに自動車用CFRPのリサイクル率を40%にすることを目標としており、タタ自動車はEVシャーシに再生繊維を25%使用して重量を17%削減する予定である。しかし、CFRP廃棄物の流れが断片化していることと、熱分解技術の輸入への依存により成長が制限されており、ASEAN諸国のうち正式なリサイクル政策を持っているのはわずか33%です。.

北米:航空宇宙産業の退役と技術革新が需要を刺激

北米のリサイクル炭素繊維市場は、2030年の民間航空機退役の波(3,200機)と最先端のリサイクル研究開発によって推進されています。FAAの2024年複合材リサイクル規則では、退役した航空機のCFRPの85%の再利用が義務付けられており、ボーイングのアリゾナ工場では、777Xのスクラップを年間1,100トン処理して、SpaceXロケットフェアリング用のT300グレードの繊維に加工しています。米国は熱分解技術のイノベーションをリードしており、コロラド州にあるVartegaのAI駆動型炭素回収システムは、28ドル/kg(バージン繊維は50ドル/kg)で99%の繊維純度を実現し、GMのSilverado EVのベッドライナーに供給しています。カナダのクリーンテクノロジー税額控除では、リサイクルCFRPプロジェクトに35%の還付金が提供され、CarbonCureのモジュール式リサイクルユニットに2024年に2億2,000万ドルが投入される予定です。メキシコが自動車産業の中心地として台頭:ネマク社のモンテレー工場は、テスラのサイバートラック向けにリサイクルされたCFRP製バッテリートレイを成形し、1台あたり450ドルのコスト削減を実現しています。しかし、航空宇宙産業の廃棄物(原料の72%)への依存は、防衛分野のリサイクルがまだ初期段階にあり、軍用グレードのCFRPのリサイクル率が現在わずか12%にとどまっていることから、脆弱性を招いています。.

世界のリサイクル炭素繊維市場のトッププレーヤー

- カーボンコンバージョンズ株式会社.

- サンゴバンSA.

- AGC株式会社.

- アルファリサイクルコンポジッツ

- 日本板硝子株式会社.

- プロコテックス・コーポレーションSA

- ショッカーコンポジッツLLC

- 炭素繊維の再生

- カーボンファイバーリサイクル株式会社.

- SGLカーボン

- 東レ株式会社.

- セントラル硝子株式会社.

- ヴァルテガ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- リサイクル炭素繊維

- 粉砕されたリサイクル炭素繊維

情報源別

- 自動車

- 航空宇宙

- その他

プロセス別

- 熱分解

- 溶媒分解

アプリケーション別

- 自動車

- 風力エネルギー

- 土木工学

- 3Dプリント

- エネルギー貯蔵

- スポーツ用品

- 海洋

- 熱可塑性樹脂コンパウンド

- 石油・ガス

- 圧力容器

- 航空宇宙および防衛

- その他

地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |