市場シナリオ

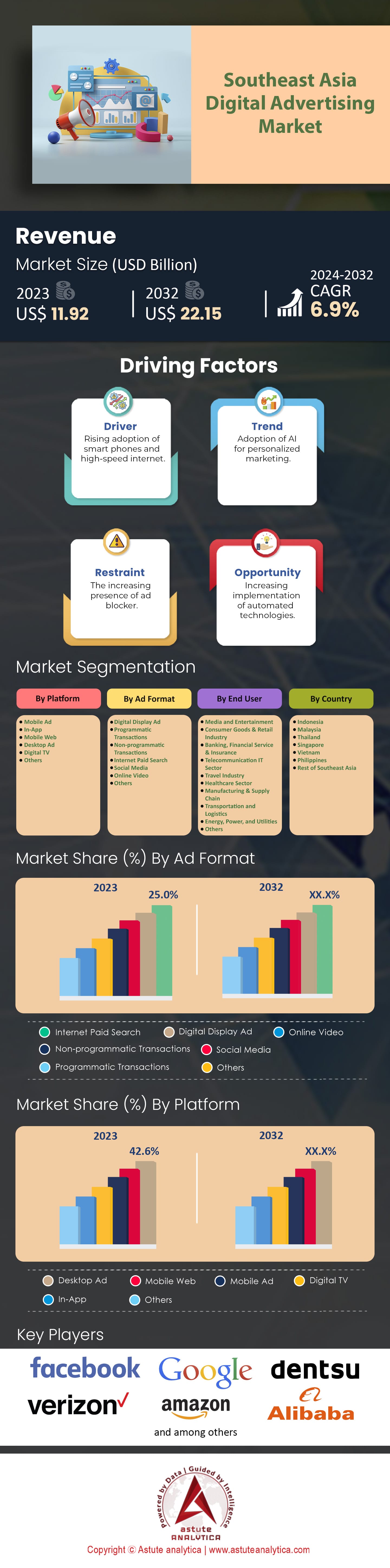

東南アジアのデジタル広告市場は、 2023年に119億2000万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率6.9% で成長し、2032年には221億5000万米ドルの市場規模に達すると予測されています。

東南アジアのデジタル広告市場の近年の成長には、さまざまな要因が寄与している。まず第一に、中間層の台頭が挙げられる。東南アジアの主要6カ国では、2023年までに中間層人口が約2億人に達すると推定されている。この層は、デジタル接続とeコマース活動に対する飽くなき欲求を持っており、4億人以上のインターネットユーザーと活況を呈するデジタル経済が存在する地域に住んでいることも、その需要を後押ししている。携帯電話の普及が進んでいるという事実も、この傾向をさらに加速させている。 2028年までに1億4480万台の新規需要が見込まれている。東南アジアのスマートフォンユーザー数は、来年には3億2630万人を超え、2026年まで増加を続けると予想されている。

東南アジアのデジタル広告市場の成長を牽引する主要な要因の一つは、特に東南アジアのデジタル広告市場においては、eコマースです。Lazada、Shopee、Tokopediaといったプラットフォームは誰もが知っていますし、企業側も顧客がこれらのプラットフォームをよく知っていることを認識しています。オンラインショッピング利用者の注意力がこれらのプラットフォームにますます集中するにつれ、広告主はデジタル広告への投資をそれに応じて増やさざるを得なくなりました。実際、当社のデータによると、昨年だけでも東南アジアのeコマース市場は中国 995億 ドルという驚異的な規模に達しており、専門家は今後も成長が続くと予測しています。

Shopeeは、2023年第4四半期から2023年第4四半期(中国を除く)にかけて、それぞれのユーザー基盤のおかげで、掲載されているすべての国における総流通総額(GMV)において競合他社を引き離すことができましたが、インドネシアのような個々の国に焦点を絞ると状況は劇的に変わります。この場合、LazadaはGMV市場シェアで世界2位のTokopediaに後れを取っています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:東南アジアのデジタル広告分野におけるソーシャルメディアの強い影響力

東南アジアおよび周辺地域の消費者にとって、ソーシャルメディアプラットフォームは日常生活の一部となり、購買決定やオンライン行動に大きな影響を与えています。Facebook、Instagram、TikTokといったソーシャルメディア大手は、この地域で圧倒的なユーザーベースを誇り、広告主はターゲットオーディエンスとエンゲージするかつてない機会を手にしています。統計データがそれを物語っています。2023年には、東南アジアのデジタル広告市場におけるソーシャルメディアユーザー数は5億2,700万人を超え、前年比で約8%の成長率を記録しました。Metaの調査チームがまとめたレポートによると、東南アジアの人々はソーシャルメディアプラットフォームに1日平均3時間以上を費やしています。これは、これらのサービスが消費者のライフスタイルの中で占める時間の大きさを浮き彫りにしています。.

インフルエンサーの力は、広告キャンペーンのリーチと効果をさらに拡大します。インフルエンサーはフォロワーと真のつながりを築くことができ、非常に効果的なブランドアンバサダーとなります。当社の調査によると、東南アジアの消費者の10人中7人以上がソーシャルメディアインフルエンサーの推薦を信頼しており、この種の インフルエンサーマーケティングが であるかを改めて示しています。Shopee、Lazada、Grabなどのブランドは、FacebookやInstagramなどのプラットフォームを効果的に活用して製品やサービスを宣伝しており、デジタル広告市場において、これらのプラットフォームの膨大なユーザーベースとのエンゲージメントの可能性を最大限に活用しています。

マイクロインフルエンサーも台頭しています。これらのインフルエンサーは、一部の有名アカウントと比べるとフォロワー数は少ないかもしれませんが、既存のフォロワーとのエンゲージメント率は非常に高いのが一般的です。つまり、広告主は特定のニッチなグループをターゲットに、特定のコンテンツでターゲットを絞ることができるのです。InstagramショッピングやFacebookマーケットプレイスといったプラットフォームの登場により、ユーザーは同じアプリ内で商品を閲覧し、購入できるようになり、発見段階と購入段階の区別がほとんどなくなりました。.

トレンド:東南アジアにおける動画広告の急成長

東南アジアのデジタル広告市場における動画広告セグメントは、インターネット普及率の上昇により、東南アジアで驚異的な成長を遂げており、2023年までに約70%の人々がインターネットにアクセスできると予測されています。これに加えて、同地域ではスマートフォンの普及も著しく進んでおり、Astute Analyticaのアナリストは、同年までに総使用数が 3億6000万人 。その結果、あらゆる業界におけるデジタル広告費は、10年以内に20億ドルを超える可能性があります。その中で、同地域における動画広告の足場を示す一例として、YouTubeとTikTokの成功が挙げられます。YouTubeは、2024年2月時点で毎月3億3260万人以上のユーザーがログインしており、市場を席巻しています。これは、広告主が注目を集めるには絶大なオーディエンスです。一方、TikTokのショートフォームコンテンツは、若い世代の間で非常に人気が高まっており、ブランドも注目し始めています。

しかし、東南アジアのデジタル広告市場では、ソーシャルメディア以外にもこのトレンドを加速させているプラットフォームがある。Netflix、Disney+、iFlixなどのOTT(Over the Top)ストリーミングサービスは、ここ数年で東南アジア全域で数百万人の加入者を獲得しており、どのサービスも動画コンテンツを求めている。視聴者数を高く維持し、視聴者に広告をスキップされないようにするため、多くのブランドは有名な番組や映画内のネイティブ記事広告枠に高額を支払う。そうすることで、こうした枠内で顧客が自社の製品やサービスに興味を持つことを期待している。企業が、ソーシャルメディアやその他のさまざまなプラットフォームから自社の広告がどれほどの注目を集めているかを認識し始めると、ユニークで目を引く動画の制作にさらに多くの予算を割り当てるようになるだろう。これは、従来のマーケティング手法ではもはや通用しないことを示す明確な兆候だ。.

規制上の課題を乗り越える:東南アジアのデジタル広告市場における主要なハードル

東南アジアのデジタル広告市場における急速かつ不可解な変化は、大きな懸念事項となっています。この地域のデータプライバシー法は進化を続けており、各国が独自の規制を制定しています。その結果、広告主は、巨額の費用をかけずに成功を収めるためには、この複雑な規制環境を乗り切る方法を見つけなければなりません。アジア・インターネット・コアリションは、東南アジア全域における規制の断片化により、企業のコンプライアンスコストが最大25%増加するケースもあることを明らかにしました。こうした困難にもかかわらず、各国はシンガポールの個人情報保護法(PDPA)やタイの個人情報保護法(PDPA)などのデータ保護法を制定することで、消費者のプライバシー保護に向けた取り組みを続けています。しかし、これらの取り組みは消費者にとって有益である一方で、地域の規制枠組みが多様であるため、広告主はコンプライアンス違反のリスクにさらされています。.

法令を遵守しながら効果的なデジタル広告キャンペーンを展開するためには、広告主は積極的な対策を講じる必要があります。規制の変更に関する最新情報を常に把握し、状況が大きく変化する前に確固たるコンプライアンス戦略を策定することで、広告主は高額な罰金を回避することができます。業界の専門家と規制当局も協力し、広告主のニーズを犠牲にすることなく消費者のプライバシーを保護する標準化された規制を策定する必要があります。そうして初めて、誰もが繁栄できる環境を構築できるのです。.

セグメント分析

プラットフォーム別

デスクトップ広告セグメントは、2023年時点 42.6% います。さらに、プラットフォームの種類別に見ても、東南アジアのデジタル広告市場を長期にわたって支配し続けるでしょう。この分野が好調な主な理由は、東南アジアの専門家や企業がデスクトップデバイスを好むからです。特に、より大きな画面と高い処理能力を必要とする作業において、デスクトップデバイスは重宝されています。広告主はこのことを理解しており、人気ウェブサイトと検索エンジン結果ページ(SERP)の両方でディスプレイ広告を活用して、最大限の露出を得ようとしています。さらに、PC/ノートパソコンの所有率を見れば、広告主がここに注目する理由が分かります。 70.2% のに対し、低所得者層ではわずか 45.1%にとどまっています。

、モバイル広告はデジタル広告市場において最も高い 率(CAGR)約8.2%ですると予測されています。インターネットユーザーの90%以上がウェブ閲覧にスマートフォンを使用している現状では、広告主は今後モバイル広告の機会を活用しないのは愚かでしょう。特にモバイルユーザー数も増加しているのですからなおさらです。Facebook、Instagram、TikTokといったソーシャルメディアプラットフォームは、キャンペーンのターゲットとなるモバイルユーザー層が非常に大きいため、広告費の大幅な増加が見込まれます。さらに、Lazadaは東南アジアで最も急速に成長しているeコマースプラットフォームの一つであることが証明されており、そのモバイルファーストな性質は、この地域におけるモバイル広告の今後の可能性を如実に示しています。

広告フォーマット別

2023年時点で、インターネットの有料検索広告フォーマットは東南アジアのデジタル広告市場の収益の25%以上を占めており、今後もその状態が続くと予想されています。 率(CAGR)は7.5% れています。東南アジアのインターネットユーザー数は、2015年の2億6,000万人から2023年には4億人に増加し、COVID-19のロックダウンと経済変動により、わずか1年で4,000万人が新たに加わりました。この急激な成長は、eコマース、オンラインメディア、有料検索広告など、さまざまな分野にプラスの影響を与えています。有料検索広告は、オンラインで商品やサービスを探す際に効率的で役立つため、顧客に好まれています。回答者の3分の2は、パンデミック中に外出を避けるため有料検索広告を使用していると回答しています。3分の1は、Googleで探しているものを見つけやすいため使用していると回答しています。

2023年現在、東南アジアの71%以上がインターネットを利用しており、ソーシャルメディアは全年齢層で最も人気のあるカテゴリーとなっています。平均して、人々は世界中のユーザーよりも1日30分以上長くソーシャルメディアに時間を費やしており(世界平均に対して65分)、これが東南アジアのデジタル広告市場を大きく押し上げています。16~24歳の若者に最も多く利用されているのはFacebook(26%)です。しかし、この年齢層はInstagram(20%)、WhatsApp(17%)、TikTok(13%)も平均して毎月積極的に利用しているため、チャネル間でかなりのオーディエンスの重複があることを示しています。毎月7つの異なるプラットフォームを使用しているという事実は、この世代が買い物やコンテンツクリエイターや友人との交流といった日常的な活動を行いながら、複数のプラットフォームでマルチタスクを行う習慣を物語っています。ソーシャルメディアが商品の発見やeコマースの実践において大きな力になりつつあるため、ソーシャルコマースはアジア太平洋地域で急速に成長しています。.

特筆すべきは、台湾のデジタル広告市場ではFacebookの利用率が非常に高く、人口の94%以上が頻繁にFacebookを利用している点である。Googleはアジアの検索エンジン市場で圧倒的なリードを保っており、同地域の月間50億回以上の検索ページビューの90%以上を占めている。東南アジアのインターネット経済は2022年に1940億ドルと評価され、そのうちeコマースが1310億ドルを占めている。

エンドユーザー別

エンドユーザーによると、消費財・小売業界は東南アジアのデジタル広告市場の収益シェアの25.1%を占めている。同地域のデジタル経済は活況を呈しており、インターネット経済は2022年には1,940億ドルに達する。その大半を占めるのがEコマースで、その価値は1,310億ドルに達し、2025年までに2,500億ドルを超えると予測されている。パンデミック中に6,000万人の新規ユーザーがデジタルサービスを採用し、この移行を加速させている。デジタル化の進展と消費者の嗜好の変化により、ショッピング行動が大きく変化する中で、同地域の小売環境は大変革を迎えている。2023年だけでも、東南アジアの消費者の76%が前年から購買習慣を変えた。所得の増加にもかかわらず、多くの買い物客は依然として価格に敏感で、お買い得商品やプロモーションを積極的に探している。Eコマースの返品率は従来の販売よりも高く(15~20%)、特に衣料品と電子機器で顕著である。.

ソーシャルメディアの利用とオンラインショッピングの急増を背景に、動画、バナー、ソーシャルメディア、検索広告が伸び、東南アジアのデジタル広告市場ではデジタル広告への支出が従来の広告フォーマットを上回っています。主要プレーヤーには、Google、Facebook、Microsoft、Amazonなどがあります。東南アジア全域で小売チャネルは急速に近代化しており、eコマースが小売売上高全体に占める割合を拡大し続けています。この流れに対応するため、東南アジアの消費者ブランドの80%が、すでに何らかのデジタル変革を採用しています。ソーシャルメディアが、その場で購入される商品を見つけるためのポータルに変わるにつれ、アジア太平洋諸国ではソーシャルコマースが急成長しています。消費財企業は、これらのプラットフォーム全体で自社商品やサービスに対する顧客理解を深め、顧客と関わるために、強力なデジタル機能の構築に多額の資金を投入しています。この地域ではモバイルファーストのインターネット利用が非常に普及しており、東南アジア全域でもモバイルデバイスがeコマースのトラフィックと売上の大部分を占めています。そのため、東南アジア全域でも消費財と小売がデジタル広告支出の大部分を占めているのも不思議ではありません。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析

デジタル広告市場は東南アジアで確固たる地位を築いています。従来の広告市場を上回り、現在では世界の総広告費の半分以上を占めています。東南アジアは他の地域と比較してデジタル広告費の急成長を記録しており、中でもインドネシアは同地域で最も高い収益を上げています(地域市場収益の30.3%を占めています)。しかし、インドネシアの成長は止まりません。2028年までにインドネシアは総広告費の53%以上をデジタル広告に費やすと予測されており、そのうち87%はプログラマティック広告になると見込まれています。.

フィリピンは、東南アジアでもう一つの傑出したデジタル広告市場です。2023年には、同国のオンラインメディアの価値は30億ドルと評価されました(シンガポールやマレーシアと同額)。これらの高い数字はすべてが順調というわけではありませんが、インドネシアはデスクトップおよびモバイルウェブディスプレイに関しては、世界的に非常に高いブランドリスクに直面していました。東南アジア全体でのこのビジネスの急増には、いくつかの強力な要因が寄与しています。デジタル経済は2029年までに3倍になり、最終的には2,400億ドルに達すると予測されています。モバイルとインターネットの使用率も急上昇しており、モバイル加入者数は人口の133%に達し、インターネットの使用量は数年間で30%以上増加しました(モバイルの普及が最大の要因です)。今日、東南アジアの人口のほぼ半分(47%)がソーシャルメディアを使用しているため、インフルエンサーマーケティングがここでも非常に人気があるのも不思議ではありません。.

インフルエンサー広告も勢いを増しており、東南アジアだけでも 2027年までに総額9億7700万ドル されています。これはわずか2年前の6億3800万ドルから50%以上増加しています。国別の分析では、東南アジアのさまざまな地域における消費者の行動に関する興味深い統計も示されています。ベトナムには、18歳から30歳までの約400万人の非常に活発なゲーム人口がいます。シンガポールはこの地域で最も低いブランドリスクレベル(3.5%)を誇っています。しかし、日本ではブランドリスクレベルが2.4%から5.6%に大幅に上昇しました。

東南アジアのデジタル広告市場の主要プレーヤー

- アリババグループホールディングリミテッド

- アマゾン

- アップル社.

- アプロビン株式会社

- 百度

- 株式会社電通.

- フェイスブック社.

- フライシュマンヒラード

- Google 社.

- グレイグループ

- ハバスSA

- マレーシアを呼び出す

- マイクロソフト株式会社

- MiQデジタル

- ミルム・インディア

- ノキア株式会社

- シナ

- スマアト株式会社.

- テンセント

- インターパブリックグループオブカンパニーズ社.

- Twitter社.

- ベライゾン・コミュニケーションズ株式会社.

- ヤフー株式会社

- その他の著名な選手

東南アジアのデジタル広告市場の最新動向

- 2024年4月、セントーサ開発公社は、GOVTシンガポールをクリエイティブおよびデジタルエージェンシーのパートナーとして迎え入れる。

- アクセンチュア(NYSE: ACN)は、2024年2月にメディアおよびマーケティングテクノロジー企業Jixieの事業買収を完了しました。Jixieのインテリジェントデジタルマーケティングプラットフォームとチームはアクセンチュアに統合され、アクセンチュアのマーケティング変革能力とリソースを強化します。

- アクセンチュアは2023年11月、バンコクを拠点とするクリエイティブおよびデジタルエクスペリエンス・エージェンシーであるラビッツ・テイルを買収することに合意しました。この買収により、世界最大のテクノロジーを駆使したクリエイティブグループであるアクセンチュア・ソングの地域におけるクリエイティブ、ブランド、そしてデータ活用能力が大幅に強化されます。.

- アクセンチュア(NYSE: ACN)は2022年8月、インドネシアのブランド&エクスペリエンス・エージェンシーであるRompを買収することに合意しました。Rompは、ブランディング、クリエイティブ、パフォーマンスマーケティング分野におけるクリエイティブな才能と革新的なサービスで高い評価を得ています。この買収により、Accenture Song(旧Accenture Interactive)は、東南アジア全域のお客様にクリエイティブかつテクノロジー主導のブランドエクスペリエンスを提供する能力を強化します。.

市場セグメンテーションの概要:

プラットフォーム別

- モバイル広告

- アプリ内

- モバイルウェブ

- デスクトップ広告

- デジタルテレビ

- その他

広告フォーマット別

- デジタルディスプレイ広告

- プログラムによるトランザクション

- 非プログラム的トランザクション

- インターネット有料検索

- ソーシャルメディア

- オンラインビデオ

- その他

エンドユーザーによる

- メディアとエンターテイメント

- 消費財・小売業界

- 銀行、金融サービス、保険

- 通信ITセクター

- 旅行業界

- ヘルスケアセクター

- 製造およびサプライチェーン

- 運輸・物流

- エネルギー、電力、公益事業

- その他

国別

- インドネシア

- マレーシア

- タイ

- シンガポール

- ベトナム

- フィリピン

- その他の東南アジア

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 119.2億米ドル |

| 2032年の予想収益 | 221.5億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 6.9% |

| 対象セグメント | プラットフォーム別、広告フォーマット別、エンドユーザー別、国別 |

| 主要企業 | Alibaba Group Holding Limited、Amazon、Apple Inc.、Applovin Corporation、Baidu、Dentsu Inc.、Facebook Inc.、FLEISHMANHILLARD、Google, Inc.、Grey Group、Havas SA、Invoke Malaysia、Microsoft Corporation、MiQ Digital、Mirum India、Nokia Corporation、Sina、Smaato, Inc.、Tencent、The Interpublic Group of Companies, Inc.、Twitter Inc.、Verizon Communications Inc.、Yahoo! Inc、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |