世界のテクノロジー系コンピュータ支援設計市場:タイプ別(従来型TCADおよび原子論的TCAD)、アプリケーション別(CMOS、イメージセンサー、アナログ/RFデバイス、その他)、導入形態別(クラウドベースおよびオンプレミス)、業界別(自動車、造船、航空宇宙・防衛、アニメーション、建築設計、電気・電子、ヘルスケア、その他)、地域別市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年4月1日 | | レポートID: AA0923624

市場シナリオ

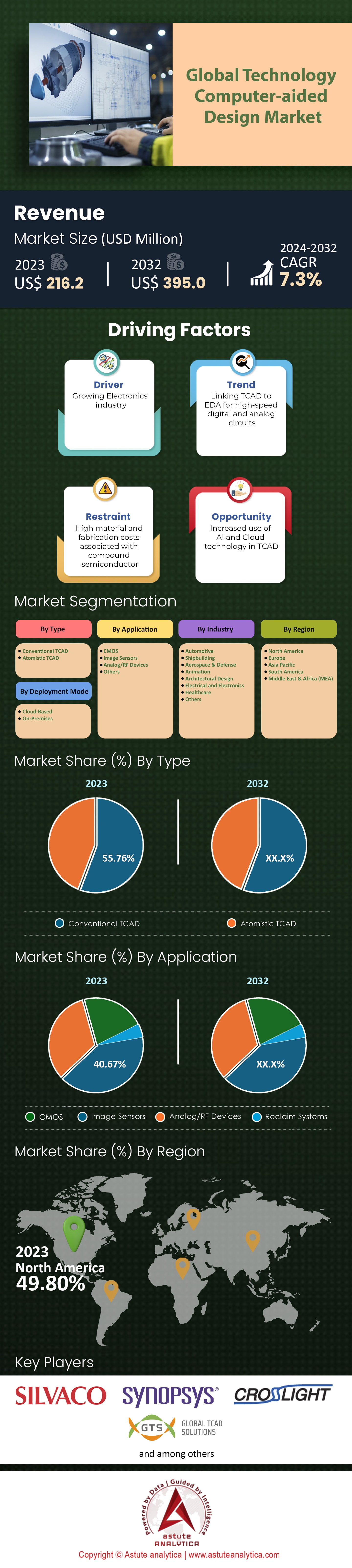

世界のテクノロジーコンピュータ支援設計(TCAD)市場は、 2023年に2億1620万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率(CAGR)7.3% で成長し、2032年には3億9500万米ドルの収益を生み出すと予測されています。

電子設計自動化(EDA)分野における不可欠なセグメントであるTCAD(テクノロジー・コンピュータ支援設計)市場は、エレクトロニクス業界全体において極めて重要なプレーヤーへと進化を遂げています。しかし、高度なTCADソリューションは資本集約的な性質を持つことが主な要因となり、参入障壁は非常に高くなっています。これは中小企業にとって大きな障壁となっており、最新鋭システムの初期導入コストは200万ドルを超えることも珍しくありません。しかし、業界は対応策を講じています。最近、クラウドベースのTCADソリューションが急増し、初期コストを40~50%削減できることから、高額な初期投資をすることなくTCADのメリットを活用したい企業にとって、より経済的な選択肢となっています。.

この技術支援設計(TCAD)市場の推進力は何でしょうか?詳細に見てみると、半導体デバイスに対する膨大な需要が触媒となっていることがわかります。これらのデバイスの年間生産量は1兆ユニットを超え、需要は前年比平均7%増加しており、TCADのような緻密で効率的な設計ツールの必要性が高まっています。見落とされがちな指標の一つが、TCADツールに関連する研究開発(R&D)費です。TCAD分野の大手企業は、直近の会計年度において、収益の平均15%を研究開発活動に充てています。この投資の増加は、既存ツールの改良と次世代ソリューションの開発への積極的なアプローチを示しており、市場が常にイノベーションの最先端を走っていることを保証しています。.

さらに、TCAD ツールへの人工知能 (AI) と機械学習 (ML)の統合が進んでいます。現在の推定では、AI 搭載の TCAD ツールを導入した企業は、設計および試作段階で最大 25% の効率向上を実現しています。その経済的影響は大きく、半導体業界全体に外挿すると、年間 5,000 万ドル近くのコスト削減が見込まれます。企業の導入率も貴重な洞察を与えてくれます。グローバルなテクノロジー コンピュータ支援設計 (TCAD) 市場の大手多国籍企業は従来から TCAD ツールのヘビー ユーザー (導入率 85%) でしたが、過去 2 年間で中規模企業での導入が 10% 増加しました。この変化は、よりアクセスしやすいクラウド ベースの TCAD ソリューションと、これらのツールが約束する明確な ROI に大きく起因しています。これとは別に、教育分野の関与も無視できません。世界中の大学は、過去 1 年間だけで TCAD ツールへの投資を 12% 増加しました。この急増は、学術的な追求のためだけではありません。これは、最新のTCADソリューションに精通した熟練した専門家を安定的に確保するための組織的な取り組みであり、業界が嘆いている人材不足の問題に対処するものです。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:先端半導体の急激な需要

近年、エレクトロニクス業界は前例のない成長を遂げています。この勢いの中核を成すのは、先端半導体への需要の高まりです。半導体は、スマートフォンやコンピューターから、より複雑なモノのインターネット(IoT)デバイスや人工知能(AI)モジュールに至るまで、無数の電子機器の基盤として機能しています。最近の市場調査によると、世界の半導体業界の売上高は2022年に6,000億ドルという驚異的な規模に達し、前年比6.5%増の大幅な増加を記録しています。この技術コンピュータ支援設計(TCAD)市場の成長は、単一のセクターに限ったものではありません。例えば、半導体売上高全体の約40%を占めるスマートフォン業界では、2022年に世界で約12億台の出荷が見込まれました。同様に、AIセクターは、市場規模は小さいものの、AI対応デバイスやソリューションの急増により、半導体需要が前年比50%増加しています。.

この指数関数的な需要の高まりは、急速な技術進歩と、高速・高効率・小型化された電子機器への依存度が高まっている消費者市場によって支えられています。テクノロジー業界がより小型・高速・高効率なチップの製造を目指す中で、半導体メーカーには革新と製品提供へのプレッシャーが高まっています。イノベーションサイクルが進むにつれて、チップ設計の複雑さは増し、高度な技術支援設計(TCAD)ツールへのニーズがますます高まります。したがって、高度な半導体に対する需要の高まりは、TCAD市場の主要な牽引力となっています。.

トレンド: クラウドベースのTCADソリューションへの移行

デジタルトランスフォーメーションの波は、クラウドコンピューティングの普及に伴って、テクノロジーコンピューター支援設計(TCAD)市場にも大きく進出しました。過去3年間は、クラウドベースのTCADソリューションへの傾倒という顕著な傾向が見られました。最近のデータによると、企業における新規TCADインストールの約55%がクラウドベースであり、わずか5年前のわずか30%からの飛躍的な増加です。この傾向の背景にある財務のダイナミクスを無視することはできません。従来のTCADセットアップでは、オンプレミスインストールの場合、包括的なソリューションの場合は200万ドルを超える多額の資本支出が必要です。一方、クラウドベースのモデルでは、サービスとしてのソフトウェア(SaaS)オファリングにより、初期セットアップコストが60%も大幅に削減され、大企業と中小企業の両方にとってますます魅力的なものになっています。.

この変化はコスト面だけに起因するものではありません。クラウドモデルは比類のない拡張性を提供し、企業は変動するニーズに合わせてTCAD機能を調整できます。さらに、クラウドソリューションは定期的なアップデートとパッチ適用により、企業は常にTCAD(コンピュータ支援設計)市場における最新のソフトウェアバージョンを利用できます。早期導入企業の報告によると、これは設計ワークフローの効率を20%向上させる効果があります。さらに、ほとんどのクラウドサービスプロバイダーは99.9%の稼働率を保証しており、設計チームは中断することなく作業を進めることができるため、電子製品の市場投入までの時間を短縮できます。さらに、世界的なクラウドインフラストラクチャの拡大により、これまで高度な技術インフラストラクチャが十分に整備されていなかった地域を含む、さまざまな地域の企業がTCADツールの力を最大限に活用できるようになりました。.

抑制:急峻な学習曲線と熟練労働力の不足

世界的なテクノロジー・コンピュータ支援設計(TCAD)市場の旺盛な成長を阻む大きな要因の一つは、これらの高度なツールの習得にかかる学習曲線の急峻さと、熟練した専門家の著しい不足です。電子設計の複雑性が増すにつれ、これらの設計のモデリング、シミュレーション、検証に使用されるTCADツールは、複雑なソフトウェア・エコシステムへと進化し、効率的な運用には基礎知識と高度な知識の両方が求められています。.

数字は、この課題の深刻さを如実に物語っています。最近の調査によると、約40%の企業が、最先端のTCADツール導入における最大の障壁として、熟練した人材の不足を挙げています。これは、単にソフトウェアのインターフェースへの習熟度の問題ではなく、半導体物理、デバイス製造プロセス、複雑なモデリング技術への深い理解を包含するものです。さらに、既存のスタッフのトレーニングも容易ではありません。TCADツールの包括的なトレーニングサイクルは最大6か月かかることもあり、その間の生産性は大幅に低下します。この期間は経済的にも負担が大きく、専門家1人あたりのトレーニング費用は平均約1万ドルに上ります。同時に、世界の教育環境は追いついていません。高度なTCADツールのトレーニングをカリキュラムに組み込んでいる工学系教育機関はわずか20%です。この教育の遅れはスキルギャップをさらに悪化させ、企業は限られた専門家の採用をめぐって熾烈な競争を繰り広げています。.

セグメント分析

タイプ別

タイプ別では、従来型TCADセグメントが世界の技術コンピュータ支援設計(TCAD)市場において確固たる地位を築いており、市場シェアの55.7%を占めています。この優位性には複数の理由があります。まず、従来型TCADツールは業界で長年利用されてきたため、広く受け入れられ、多くの半導体設計プロセスに統合されています。これらのツールは、精度と計算効率のバランスが取れており、様々な標準的な半導体設計アプリケーションに最適です。この幅広い適用範囲と実績が、高い市場シェアをさらに支えています。確固たる地位を築いていることから、このセグメントは今後もリーダーシップを維持すると予想されます。.

一方、アトミスティックTCADは、テクノロジーコンピュータ支援設計(TCAD)市場に旋風を巻き起こしています。市場シェアは現時点では小さいものの、その成長軌道は非常に堅調で、今後数年間は年平均成長率(CAGR)6.3%が予測されています。アトミスティックTCADの強みは、半導体デバイスを原子レベルでモデル化およびシミュレーションする能力にあり、比類のない精度を実現しています。半導体業界がナノスケールデバイスや新素材の開発を進めるにつれ、原子レベルのシミュレーションの必要性が高まり、アトミスティックTCADツールの需要が高まっています。そのため、従来のTCAD市場をすぐに追い抜くことはないかもしれませんが、その急速な成長率は、その重要性の高まりを示しています。.

アプリケーション別

アプリケーション別では、テクノロジー・コンピュータ支援設計(TCAD)市場において、CMOSセグメントが明確なリーダーとして浮上しています。40.6%という高い市場シェアを誇るCMOSセグメントの優位性は、CMOS技術が様々な電子機器に広く使用されていることを証明しています。低消費電力と高いノイズ耐性に由来するCMOSの普及は、CMOSベースのデバイスを効率的に設計・最適化できるTCADツールへの大きな需要を生み出しています。さらに、CMOS技術のノードがさらに進化するにつれ、設計の複雑さとデバイスのばらつきという課題に対処するために、高度なTCADシミュレーションが求められています。このセグメントの予測年平均成長率(CAGR)は6.6%であり、テクノロジー・コンピュータ支援設計(TCAD)市場におけるこのセグメントの重要性が今後も続くことを示唆しています。.

展開別

導入形態別では、オンプレミス導入がテクノロジー・コンピュータ支援設計(TCAD)市場において依然として大きなシェアを占めており、65.7%を占めています。企業はこれまで、データセキュリティ、カスタマイズの必要性、そしてソフトウェア資産に対する直接的な制御性への懸念から、オンプレミスソリューションを好んできました。特に大企業は、これらのソリューションを効率的に維持・管理するために必要なインフラストラクチャとIT能力を備えています。特に、膨大な計算リソースを必要とする複雑な半導体設計を扱う場合、オンプレミスソリューションが提供するカスタマイズ性と堅牢性を重視する傾向があります。.

TCADツールのクラウドベースの導入は、テクノロジー・コンピュータ支援設計(TCAD)市場において現在、比較的小規模なセグメントに過ぎませんが、その重要性は計り知れません。クラウドコンピューティングの普及と、その拡張性、費用対効果、そしてアクセス性への期待が高まるにつれ、多くの企業、特に中小企業がクラウドベースのTCADソリューションの導入を検討しています。世界的なクラウドインフラの堅牢性が高まり、データセキュリティへの懸念が和らぐにつれ、このセグメントは、緩やかなペースではあるものの、成長軌道に乗ると予想されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

業界別

電気・電子分野は、技術コンピュータ支援設計(TCAD)市場の要です。27.6%という圧倒的なシェアを誇るこの優位性は、高度な電子製品・システムに対する需要の高まりを直接反映しています。電気・電子分野は広範に及び、スマートフォンやノートパソコンなどの民生用電子機器から、医療、自動車、航空宇宙などの分野で使用されるより特殊な機器まで、あらゆるものを網羅しています。これらの製品が進化を続け、エネルギー効率、コンパクトさ、そして機能豊富さが向上するにつれて、設計と検証における高度なTCADツールへの依存度も高まっています。このセグメントの予測年平均成長率(CAGR)は7.3%であり、エレクトロニクス分野における継続的な成長と、絶え間ないイノベーションの到来を示唆しています。.

地域分析

北米は、テクノロジー大国である米国を筆頭に、現在、世界のテクノロジー・コンピュータ支援設計(TCAD)市場においてトップの座を占め、市場シェアの49.8%という圧倒的な地位を占めています。この地域の優位性は、様々な要因によって支えられています。その中心にあるのは、技術革新における米国の先駆的な役割です。半導体製造に関する厳しい政治的・国家安全保障上の懸念がある中でも、米国企業は常に限界に挑戦し、市場を牽引してきました。さらに、北米のテクノロジー・コンピュータ支援設計(TCAD)市場の強みは、影響力のあるソフトウェアプロバイダーや半導体製造企業の存在によって支えられています。これらの企業の貢献により、この地域は世界のTCAD市場の中心地としての地位を確立しています。.

北米に続き、アジア太平洋地域はTCAD市場において大幅な成長を見せています。この成長を牽引しているのは、同地域における技術ソフトウェアの積極的な導入、活発な経済発展、そして電子機器製造企業の拡大です。アジア太平洋地域において、中国は紛れもないリーダーとして台頭し、同地域の市場シェアの30%を占めています。費用対効果の高い労働力と豊富な原材料の供給という二つの要因により、中国はTCADを中心とした活動にとって魅力的な拠点となっています。.

ヨーロッパは、テクノロジー・コンピュータ支援設計(TCAD)市場において後れを取っていますが、その存在感は着実に高まっており、年平均成長率(CAGR)は4.6%となっています。ヨーロッパ市場は、高度な技術インフラを備えた成熟経済圏と、最先端の設計手法の導入に熱心な新興経済圏が混在する特徴があります。こうしたダイナミクスの相乗効果により、ヨーロッパは世界のTCAD市場において魅力的なプレーヤーとなっています。.

中東・アフリカ地域と南米地域は、現在の市場シェアは小さいものの、有望な成長見通しを示しています。それぞれ3.8%と3%のCAGR(年平均成長率)で、これらの地域は、技術革新への意欲の高まりと半導体研究・製造への投資増加を背景に、TCADの導入が拡大している新興市場です。.

テクノロジーコンピュータ支援設計(TCAD)市場のトッププレーヤー

- コジェンダソフトウェア

- クロスライト

- グローバルTCADソリューションズ株式会社

- グレバート GmbH

- NTTデータ数理システムズ株式会社.

- シルバコ

- シノプシス

- ティベルラボ

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 従来のTCAD

- 原子論的TCAD

アプリケーション別

- CMOS

- イメージセンサー

- アナログ/RFデバイス

- その他

展開モード別

- クラウドベース

- オンプレミス

業界別

- 自動車

- 造船

- 航空宇宙および防衛

- アニメーション

- 建築デザイン

- 電気・電子工学

- 健康管理

- その他

地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国.

- ドイツ

- フランス

- スペイン

- ポーランド

- ベルギー

- フィンランド

- オランダ

- ポルトガル

- スウェーデン

- スイス

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- モロッコ

- MEAの残りの地域

- 南アメリカ

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 2億1,620万米ドル |

| 2032年の予想収益 | 3億9,500万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 7.3% |

| 対象セグメント | タイプ別、アプリケーション別、展開モード別、業界別、地域別 |

| 主要企業 | Cogenda Software、Crosslight、Global TCAD Solutions GmbH、Graebert GmbH、NTT Data Mathematical Systems、Inc.、Silvaco、Synopsys、Tiberlab、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |