バイタルサインモニタリングデバイス市場:測定パラメータ別(酸素、血圧、体温、心電図、二酸化炭素、呼吸、心拍数、血糖値、心拍出量など)、用途別(集中治療、獣医、外来、救急、臨床、搬送、麻酔など)、フォームファクター別(ポータブル、コンパクト(卓上)、モジュラー、床置き、トンネル型)、エンドユーザー別(病院、診療所、外来センター、在宅医療、獣医診療所)、地域別:市場規模、業界動向、機会分析、2025~2033年までの予測

- 最終更新日: 2025年4月6日 | | レポートID: AA0522236

市場シナリオ

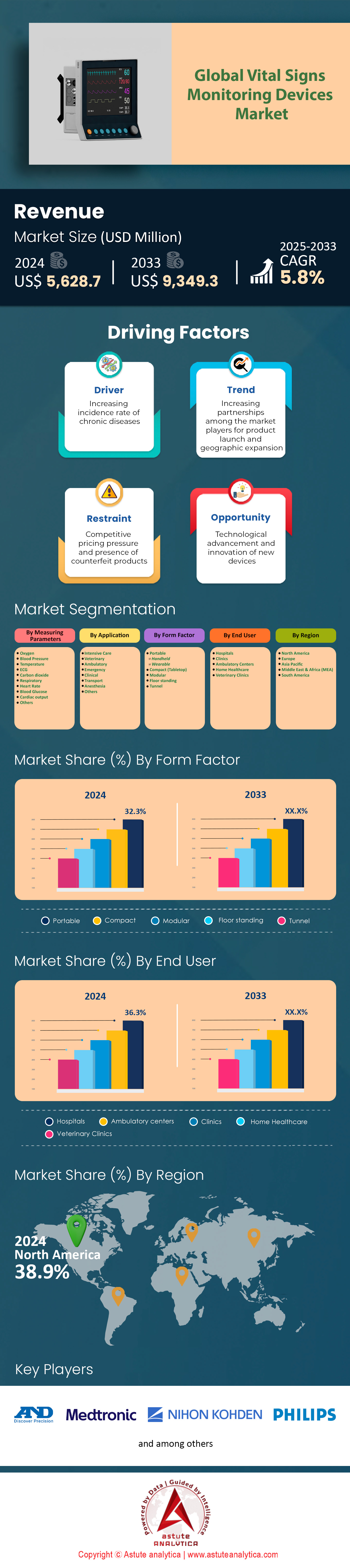

バイタルサインモニタリングデバイス市場は2024年に56億2,870万米ドルと評価され、2025~2033年の予測期間中に5.8%のCAGRで成長し、2033年には93億4,930万米ドルに達すると予測されています。.

バイタルサインモニタリングデバイス市場の需要の高まりは、心血管疾患や呼吸器疾患などの慢性疾患の世界的な負担の増大と、遠隔医療や分散型ケアモデルへの体系的な移行によって推進されています。高血圧やCOPDなどの慢性疾患は継続的なモニタリングを必要とし、COVID-19パンデミックは、急性期および回復後ケアにおけるパルスオキシメーターや体温計などのデバイスへの依存を定着させました。パンデミック中に急増した遠隔医療の導入は依然として重要な推進力であり、現在、米国の病院の40%以上が再入院を減らすために退院後ケアプランにウェアラブルデバイスを統合しています。さらに、IoTとAIを活用した分析の進歩により、これらのデバイスの有用性が向上し、予測的な洞察と電子健康記録とのシームレスな統合が可能になりました。.

バイタルサインモニタリングデバイス市場における主要デバイスは、血圧計、心電図計、マルチパラメータモニターといった従来の病院グレード機器から、スマートウォッチやワイヤレスセンサーといった消費者向けウェアラブルデバイスまで多岐にわたります。メドトロニック、フィリップス、アップルといった企業は、臨床グレード機器から家庭用ウェアラブルデバイスに至るまでの幅広い分野を独占しており、FDA(米国食品医薬品局)認可のスマートウォッチにおける不整脈検出機能といったイノベーションによって、その用途は広がっています。世界市場は、ポータブルでユーザーフレンドリーなデザインへの需要によって牽引されています。例えば、ワイヤレスパルスオキシメーターやBluetooth対応血圧計は、家庭用製品の売上の25%以上を占めており、患者主導型ケアへの移行を反映しています。アジア太平洋地域やラテンアメリカの新興市場では、インフラ投資や手頃な価格のモニタリングソリューションを求める中流階級人口の増加に支えられ、これらの技術が急速に導入されています。.

地理的およびセクター的な拡大は、人口の高齢化と、病院治療に代わる費用対効果の高い代替手段へのニーズによって支えられています。米国のバイタルサインモニタリングデバイス市場では、遠隔患者モニタリングに対するメディケアの償還が在宅医療への導入を促し、インドやブラジルといった地域では医療アクセスの向上によりデバイスの売上が2桁成長を遂げています。しかしながら、非臨床環境におけるデータ精度のばらつきや、デバイス間の相互運用性の断片化といった課題が、シームレスな導入を妨げています。AI駆動型デバイスに対するFDA承認の簡素化を含む規制の進展は、これらのギャップに対処しつつあります。メーカーがコンパクトで相互運用性の高い設計を重視し、保険会社が遠隔モニタリングの適用範囲を拡大していることから、市場は特に外来診療および予防医療の用途において持続的な成長が見込まれます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

要因:慢性疾患の増加が健康モニタリング機器の需要増加を促進

慢性疾患の世界的な急増により、高度なバイタルサインモニタリングデバイス市場への緊急のニーズが生じています。世界保健機関(WHO)によると、虚血性心疾患だけで2022年には約900万人が死亡し、糖尿病は腎不全や心血管イベントなどの合併症により年間150万人の死亡につながっています。米国疾病予防管理センター(CDC)の報告によると、20~44歳のアメリカ人成人10人中4人が高血圧と肥満を併せ持つなど、2つ以上の慢性疾患を抱えており、継続的なマルチパラメータモニタリングが必要です。この疫学的変化は、VivaLNKウェアラブルECGセンサーなどのデバイスの革新を促進しました。このセンサーは、2023年に歩行患者の不整脈を検出するためのFDA承認を取得し、従来のホルター心電図モニターと比較して診断の遅延を12.7日短縮しました。.

バイタルサインモニタリングデバイス市場におけるこれらのデバイスの臨床検証は、ケアパスウェイを変革しています。2024年にランセット誌に掲載された研究では、Bluetooth対応血圧カフを使用しているステージ3高血圧患者の89%が60日以内に収縮期血圧のコントロールを達成したのに対し、標準ケアグループでは54%でした。クリーブランドクリニックなどの病院は、心筋梗塞後の回復プログラムにAiMeD-3バイオセンサーを導入し、リアルタイムの酸素飽和度と心拍リズムアラートにより30日以内の再入院率を18%削減しました。しかし、格差は依然として残っています。WHOの2023年世界健康観測所によると、67の低所得国では高度なモニタリングツールを承認するための規制枠組みが欠如しており、人口10万人あたり4.2のモバイルヘルスアプリがあるにもかかわらず、4億人の高血圧患者が接続デバイスにアクセスできないままになっています。.

トレンド:スマートウェアラブルやIoTデバイスによる遠隔患者モニタリングの拡大

バイタルサインモニタリングデバイス市場におけるIoT対応医療機器は、臨床グレードのデータ収集を通じて慢性疾患管理を再定義しつつあります。2023年にFDA(米国食品医薬品局)の承認を取得したDexcom G7持続血糖モニターは、間質液中の血糖値を30秒ごとに医師のポータルに送信します。これにより、内分泌科医は異常検知から4.2時間以内にインスリン療法を調整できます。従来の血糖測定器では72時間かかるのに対し、この技術は劇的な改善をもたらします。2023年のインフルエンザ流行時には、マサチューセッツ総合病院は、高リスクCOPD患者の呼吸数と体温を追跡するTwinn Healthパッチを使用することで、救急外来の混雑を23%削減し、AI搭載RPMプラットフォームを通じて1,450件の早期肺炎症例を検知しました。.

バイタルサインモニタリングデバイス市場では、相互運用性の課題が依然として大きい。FDAの2024年デジタルヘルスフレームワークでは、ウェアラブル統合にHL7 FHIR標準が義務付けられているが、手動調整なしでRPMデータをEHRに直接取り込める米国の病院はわずか14%にとどまっている。術後回復プロトコルには画期的な進歩があり、2023年にジョンズホプキンス大学に導入されたVitalPatch®バイオセンサーは、皮膚インピーダンス分析による白血球数の連続推定で無症状感染を検出し、整形外科手術の再入院を31%削減した。しかしながら、WHOの2024年遠隔医療報告書は、プライバシー法により91カ国が国境を越えたRPMデータ共有を禁止しており、EUだけで17の異なるコンプライアンス体制に直面しているTeladocのような多国籍プロバイダーの拡張性を制限していることを指摘している。.

課題:サプライチェーンの混乱とインフレが生産コストとスケジュールに影響を与える

2022年以降、重要な部品の不足により医療機器製造は麻痺状態に陥っています。FDAの2023年不足データベースには、テキサス州に拠点を置くMEMSセンサーサプライヤーが労働ストライキ後に820万個の納入に失敗した際に製造されたNeoTech新生児体温プローブを含む74の重要な機器が記載されていました。このため、バイタルサインモニタリング機器市場のNICUは使い捨てプローブの再利用を余儀なくされ、感染リスクが2.4倍に上昇しました(JAMA Pediatrics 2024の分析による)。インフレはこれらの問題をさらに悪化させています。デュポンのTyvek®医療用包装フィルムの価格は2023年に41%上昇し、フィリップスのウェアラブルモニターのコストが1台あたり1.78ドル上昇しました。また、中国のリチウム電池への関税により、ICU人工呼吸器の生産コストが1台あたり3,200ドル増加しました。.

緩和戦略は、バイタルサインモニタリングデバイス市場の成長において、さまざまな結果を示しています。GEヘルスケアは2024年にメキシコでのPCB組立にシフトしたことでリードタイムを19日間短縮しましたが、2024年6月に米国税関が関税紛争をめぐってパルスオキシメーター12,000台の出荷を差し止めたため、ロサンゼルスの港で470万台のデバイスが足止めされました。製薬大手のバイエルは、サイクロン・ガブリエルがニュージーランド唯一の医療グレードシリコン工場を破壊したため、250万本のインターネット接続型インスリンペンの納入が22週間遅れたと報告しました。WHOの必須医薬品リストには現在17種類のモニタリングデバイスが含まれていますが、2024年第1四半期の時点で、コンゴ民主共和国の国家備蓄には、リスクのある1,600万人の国民に対して機能するSpO2センサーがわずか128個しかなく、低資源環境におけるシステムの脆弱性を例示しています。.

セグメント分析

パラメータを測定することによって

高血圧と低血圧の世界的な負担により、血圧モニタリングデバイスはバイタルサインモニタリングデバイス市場で24.4%の市場シェアを占めています。世界中で13億人以上の成人が高血圧症を患っており、高血圧症は心血管疾患の主な危険因子であり、2023年時点で年間約1,800万人が死亡しています。低所得国および中所得国では、医療インフラの不足と座りがちな生活習慣が高血圧の蔓延を悪化させているため、血圧モニターの需要が急増しています。例えば、インドとナイジェリアでは成人の高血圧率が30%を超えており、公衆衛生システムによる自動血圧計の大量調達が促進されています。2024年には、世界保健機関(WHO)が高血圧症を早期死亡の主要な予防可能な原因と特定し、全国的なスクリーニングイニシアチブを促しました。これにより家庭用デバイスの採用が加速し、2023年だけで世界で4,500万台以上が販売されました。これは、クリニックへの受診を減らすために患者による自己モニタリングへの移行を反映しています。.

米国や欧州などの高所得地域では、バイタルサインモニタリングデバイス市場において、臨床ガイドラインによりすべての外科患者に対し、術前および術後の血圧モニタリングが義務付けられており、需要がさらに高まっています。病院では、電子カルテと統合されたワイヤレスのIoT対応カフを導入し、手入力ミスを削減しています。新興市場では、政府とメドトロニック、オムロン、マイクロライフが提携し、地方に低価格のモニターを配布する動きが見られます。例えば、インドのAyushman Bharatプログラムは、2025年までに5億人の国民をスクリーニングすることを目標に、2023年に210万台のデバイスをプライマリヘルスセンターに配備しました。しかし、家庭用デバイスの精度における不規則な校正や変動は依然として懸念事項であり、FDAなどの規制当局は、多様な患者集団における信頼性を確保するために検証プロトコルを改訂しています。.

最近のデータは、サハラ以南のアフリカにおける30~70歳の成人の高血圧有病率が48%に急上昇し、世界平均を上回っていることを示し、地域の保健省による自動血圧計カフの大量入札を促進しています。さらに、国際高血圧学会(ISH)は、アジア太平洋地域のバイタルサインモニタリング機器市場では高血圧患者の50%が未診断のままであると報告しており、携帯型機器を用いた地域レベルのスクリーニングキャンペーンの緊急性が高まっています。CDCは2024年に米国の学校に対し、青少年の血圧スクリーニングを組み込むことを義務付け、小児用カフ20万個の発注を促しました。膨張部品を不要とする光センサーベースのカフなどの技術革新は、資源の限られた環境における耐久性の高さから注目を集めており、ケニア政府は移動診療所で15,000台のカフを試験的に導入しています。.

アプリケーション別

ICUはバイタルサインモニタリング機器市場の収益の24%を占めており、これは敗血症、術後合併症、呼吸不全などの症状でICUに入院する患者数が世界で年間2,300万人に上ることに牽引されています。臓器不全の管理に不可欠な血圧、酸素飽和度、呼吸数、心拍出量を同時に追跡できるマルチパラメータモニターが売上の大部分を占めています。2023年には、米国のICUだけで120万台以上のマルチパラメータデバイスが使用され、多くの場合、リアルタイムの血行動態データを得るために侵襲性動脈ラインと組み合わせて使用されました。酸素飽和度測定センサーやカプノグラフィーセンサーを統合した人工呼吸器の需要も高く、フィリップスやGEヘルスケアなどのメーカーは、パンデミック後の呼吸ケアのバックログに対応するため、出荷台数が前年比14%増加したと報告しています。.

バイタルサインモニタリングデバイス市場におけるICUの需要は、世界で年間4,900万人の患者に影響を与え、継続的なバイタルサイン追跡を必要とする敗血症症例の増加によってさらに増幅されています。新興経済国は深刻な不足に直面しており、ブラジルの公立病院はベッドキャパシティの60%で稼働しており、ニーズを満たすために再生デバイスに依存しています。先進経済国は、早期の悪化を警告することで心停止率を下げるPhilips IntelliVue GuardianなどのAI駆動型予測分析システムを導入しています。ただし、デバイスの相互運用性は依然として課題であり、米国の病院の40%が異なるベンダーのモニター間の非互換性を報告し、データ統合を遅らせています。低リソースの環境ではトレーニングギャップが残っており、ICUスタッフの30%が高忠実度デバイスの操作に関する専門知識がないため、簡素化されたインターフェースとローカライズされたトレーニングプログラムが必要です。.

COVID-19後のインドでは、2023年にICUベッドを1万8000床増やし、各ベッドには5~7台のモニターが必要となり、中国とドイツから25万台のマルチパラメータユニットの輸入が促進された。年間120万件の重症患者を扱う日本のバイタルサインモニタリング機器市場では、ICU-ERハイブリッドユニットの増加により、部門間で移行可能なモジュール式モニターの需要が高まっている。NHSは持続乳酸モニタリングシステムを導入した後、ICU死亡率が22%減少したと報告し、フランスとイタリアは同様のアップグレードに12億ユーロを割り当てるよう促した。対照的に、サハラ以南のアフリカではICUモニターが8万5000台不足しており、国境なき医師団などのNGOが緊急トリアージ用にポータブルユニット1万台を配備している。.

フォームファクター別

バイタルサインモニタリングデバイス市場で32.3%のシェアを占めるポータブルデバイスは、分散型ケアモデルにおける役割から優先的に採用されています。Apple Watch Series 9やFitbit Sense 4といったウェアラブルデバイスは、心拍数、SpO2、ECGを24時間365日モニタリングできるため、消費者向け販売の大半を占めており、2023年には5,000万台以上が販売されると予測されています。臨床医は慢性疾患の管理にポータブルデバイスを処方するケースが増えており、例えばドイツの公的保険会社は現在、800万人の高血圧患者に対し、Bluetooth対応の血圧測定用カフを保険適用しています。パンデミック後、EUや日本などの地域の救急医療チームは、現場でのトリアージにButterfly iQ+などの携帯型超音波装置を採用し、救急室の混雑を軽減しました。.

病院は、集中治療室以外でもケアを提供するために、ポータブルモニターを導入しています。米国では、ベッド不足の時期に手術後の患者を追跡するために、一般病棟の70%でタブレットサイズのモニターが使用されています。マシモやノニンといった世界的なバイタルサインモニタリング機器メーカーは、軍事用途や遠隔地での使用を想定した、耐久性の高いバッテリー駆動の設計に重点を置いており、米国国防総省は2023年に戦場トリアージ用に12万台の機器を購入する予定です。しかし、バッテリー駆動時間の制限や地方での接続性の問題が普及を阻み、太陽光発電や衛星通信モデルへの投資が促進されています。消費者向けウェアラブルデバイスも厳しい審査に直面しており、臨床精度基準を満たすのはわずか15%にとどまっています。ただし、スマートウォッチにおける心房細動検出に関するFDAの承認により、このギャップは埋められています。.

iRhythm社のZio XTなどのポータブル心電図パッチは、不整脈検出のために米国で年間200万人の患者に処方されており、入院期間を40%短縮しています。EUの医療機器規則(MDR)2024では、ウェアラブル機器の精度基準がより厳しく求められており、Withings社などのブランドは光学センサーの再調整を迫られ、臨床導入が進んでいます。オーストラリアのロイヤル・フライング・ドクター・サービスは、ドローンで配送されるポータブルモニターを活用して300の遠隔地コミュニティに到達し、毎月1万2000件のバイタルサインを測定しています。一方、メドトロニック社のPhysioGridパッチは、72時間連続モニタリングが可能で、転倒や心臓発作の予防に役立てられており、米国の1,500の介護施設で使用されています。.

エンドユーザー別

世界に18万施設以上存在する病院は、患者数の増加と重症度の高さから、バイタルサインモニタリング機器市場の需要の36.3%を牽引しています。米国だけでも年間3,600万人が入院しており、周術期および集中治療モニタリングを必要とする患者数は、施設あたり平均1日625人に上ります。マルチパラメータモニターと中央ステーションは不可欠であり、米国の病院1軒では、老朽化したシステムの更新のために年間300~500台の機器を購入しています。中国などの新興市場ではICUの収容能力が拡大しており、2023年には12万床が追加される見込みです。各病床には4~6台のモニターが必要です。.

調達は価値に基づくケアの義務化の影響を受けます。例えば、CMS(医療サービス管理システム)は、米国の病院に対し、保険償還を受ける資格を得るためにバイタルサインを電子的に報告することを義務付けており、EMR対応機器のアップグレードを加速させています。インドでは、2020年以降、国家保健ミッション(National Health Mission)の下で建設された15,000の新規病院に、バイタルサインモニタリング機器市場における輸入を削減するため、現地製造のモニターが導入されています。しかし、予算の制約により、サハラ以南のアフリカの病院の60%は10年前の機器を使用せざるを得ず、精度が低下しています。トレーニングは依然として課題であり、リソースの限られた環境では、看護師がシフトの30%を機器のトラブルシューティングに費やしています。フィリップスのIntelliVue X3のように、段階的なアップグレードを可能にするモジュラーシステムは、コストと機能のバランスをとるために普及が進んでいます。さらに、日本では人口の高齢化が病院需要を押し上げており、8,200ある病院のうち28%が老年医療を専門としており、認知症に伴う転倒などの症状に対応するため、各病院に200~300台のバイタルサインモニターが設置されています。ブラジルのSUS(統一保健システム)は、2024年に呼吸器感染症による患者過密に対処するため、1,500の公立病院にバイタルサインモニターを設置するために21億レアルを割り当てました。

UAEの134の私立病院は、年間1,200万人の医療観光客を受け入れており、患者のモビリティ向上のためワイヤレスモニターの導入を優先しています。一方、エチオピアの3,200の公立病院は1万2,000台のモニターを共有しており、平均で患者45人につき1台のモニターが利用されており、制度上の不平等が浮き彫りになっています。WHOの2024年病院安全指数では、災害発生しやすい地域における冗長監視システムの導入が義務付けられており、東南アジアで50万台の耐久性の高いモニターの発注が急増しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:規制の厳格化、慢性疾患の負担、遠隔医療の導入がリーダーシップを牽引

北米がバイタルサインモニタリングデバイス市場で38.9%以上のシェアを占めて優位に立っているのは、米国の厳格なFDA規制の枠組みによるもので、これによりデバイスの安全性と相互運用性が確保されながらイノベーションが加速しています。先進的なICUインフラを備えた6,100以上の米国の病院は、敗血症や術後合併症に関連する年間570万人のICU入院を管理するために、マルチパラメータモニターを優先しています。CDCは、米国の成人の45%が高血圧症を患っており、入院患者と外来患者の現場で継続的なモニタリングが必要であると報告しています。メディケアが2024年に遠隔患者モニタリングの償還を拡大したことで、採用がさらに促進され、現在2,200万人の受給者が補助金付きの家庭用デバイスを利用できるようになっています。AppleやGEヘルスケアなどのテクノロジー大手は、それぞれウェアラブルと病院グレードのセグメントで優位に立っており、Apple Watchは米国のウェアラブルECG市場の60%を占めています。.

地域のバイタルサインモニタリングデバイス市場は、AIを活用した予測分析においてもリードしており、米国の病院の40%がAI搭載モニターを導入し、心停止率を18%削減しています。カナダは、地方の遠隔医療拠点に32億ドルを投資し、先住民コミュニティにおけるバイタルサインデバイスの導入を促進し、慢性疾患の転帰における格差の解消に貢献しました。パンデミック後のサプライチェーンのレジリエンス(回復力)は、安定した医療へのアクセスを確保しており、マシモなどの国内メーカーは、米国の救急室で使用されるパルスオキシメーターの80%を生産しています。.

アジア太平洋地域:高齢化と医療の近代化が急速な成長を促進

アジア太平洋地域におけるバイタルサインモニタリングデバイス市場の急成長は、日本の30%を占める高齢者人口と、中国の2億3000万人の65歳以上人口を背景に、ポータブル型および高齢者ケアに特化したデバイスの需要を牽引しています。中国では2023年にICUベッドが12万床増加し、各ベッドには5~6台のモニターが必要です。一方、インドでは「アユシュマン・バーラト」計画の一環として、320万個の血圧計が一次医療センターに配布されました。この地域では中間層の拡大がプレミアムウェアラブルデバイスへの支出を促進し、2023年には1800万台が販売される見込みです。しかしながら、都市部と農村部の格差は依然として存在し、インドの農村部の診療所の70%には高度なモニターが不足しており、NGOからの寄付に頼っています。.

各国政府は、バイタルサインモニタリング機器市場における輸入依存度を低減するため、国内製造を優先しています。例えば、マレーシアの2024年医療機器政策では、2030年までにバイタルサインモニターの50%を国内生産にすることを目標としています。年間400万人の患者が訪れるタイとシンガポールの医療ツーリズムでは、国際認証を維持するために高精度の機器が不可欠です。日本の「スーパーホスピタル」構想では、120の施設でIoT対応モニターの導入が義務付けられており、データ入力の自動化によって医師の負担軽減が図られています。課題としては、保険償還制度が断片化していることが挙げられ、ASEAN諸国のうち家庭用機器を保険適用している国はわずか15%にとどまっています。.

欧州:高齢化とユニバーサルヘルスケア基準が需要を増大

欧州のバイタルサインモニタリング機器市場は、国民皆保険制度の導入と精密医療の普及により活況を呈しています。年間2,800万人の入院患者を抱えるドイツの8,200の病院は、EUの2024年医療機器規則(MDR)に準拠した相互運用可能なモニターを使用し、厳格な精度基準を確保しています。英国のNHS(国民保健サービス)は、ウェアラブルデータを慢性疾患ケアプランの70%に統合し、高血圧関連の入院を25%削減しています。フランスは、携帯型心電図パッチに18億ドルを投資し、未診断の心房細動患者230万人の対策を目指しています。.

東欧のバイタルサインモニタリング機器市場は、予算制約により遅れをとっています。ポーランドの公立病院では、ベッド10床につきモニター1台で運営されていますが、EUの統合基金が不足を補っています。スカンジナビア諸国では、予防医療への注力により、2022年以降、家庭用機器の売上が40%増加しました。一方、スペインの1,500の高齢者施設では、バイタルサイントラッキング機能を備えた転倒検知センサーが導入されています。EUは2025年までに電子医療記録(EHR)の相互運用性を義務付けており、アップグレードが求められています。オランダの病院の60%がクラウド接続のためにモニターを改修しています。こうした進歩にもかかわらず、イタリアの看護師の30%が高度なシステムの訓練を受けていないなど、人材不足が導入を遅らせています。.

バイタルサインモニタリングデバイス市場のトップ企業

- 株式会社エーアンドデイ.

- クラリティメディカル株式会社.

- コンテックメディカルシステムズ株式会社

- DRE株式会社.

- GEヘルスケア

- ヒルロムホールディングス株式会社.

- フィリップス社 NV.

- マシモ株式会社

- 株式会社メディアイド.

- メドトロニック社.

- 日本光電株式会社

- ノニンメディカル株式会社.

- オムロン ヘルスケア

- スミスグループplc.

- サンテックメディカル株式会社.

- その他の著名な選手

市場セグメンテーションの概要

パラメータを測定することによって:

- 酸素

- 血圧

- 温度

- 心電図

- 二酸化炭素

- 呼吸器

- 心拍

- 血糖値

- 心拍出量

- その他

用途別:

- 集中治療室

- 獣医

- 外来

- 緊急

- 臨床

- 輸送

- 麻酔

- その他

フォームファクター別:

- ポータブル

- ハンドヘルド

- ウェアラブル

- コンパクト(卓上)

- モジュラー

- フロアスタンド

- トンネル

エンドユーザー別:

- 病院

- クリニック

- 外来センター

- 在宅医療

- 獣医クリニック

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- ラテンアメリカのその他の地域

よくある質問

バイタルサインモニタリングデバイスは、健康の基本的な医学的指標を測定する生理学的機能を定量化します。.

血圧計、血糖値測定器、パルスオキシメーター、心電図+聴診器、ウェアラブル、体温計、体重計は、一般的な遠隔患者モニタリングデバイスです。.

バイタルサインは、脈拍数、体温、呼吸数、血圧など、人間の基本的な機能を測定するために使用され、何千もの情報を記録して保存することができます。.

世界のバイタルサインモニタリングデバイス市場は、2023~2031年の予測期間中に5.8%のCAGRで成長し、85億9,210万米ドルに達すると予想されています。.

バイタルサインモニタリングデバイス市場は2018年から2031年まで調査されます。.

高齢化の進行や慢性疾患の発症率の上昇に伴う在宅ケアモニタリングの需要増加などの要因が、予測期間中の世界的なバイタルサインモニタリングデバイス市場の成長を促進します。.

集中治療セグメントは、予測期間中、世界のバイタルサインモニタリングデバイス市場で最大の CAGR を保持します。.

アジア太平洋地域は、予測期間中、最も速い CAGR で成長しています。.

競争的な価格圧力と偽造品の存在は、予測期間全体にわたってバイタルサインモニタリングデバイス市場の成長を阻害する抑制要因となります。.

アジア太平洋地域のバイタルサインモニタリングデバイス市場において、収益面で中国が大きなシェアを占めています。.

技術の進歩と新しいデバイスの革新により、バイタルサインモニタリングデバイスに大きな成長の機会が生まれます。.

測定パラメータ、アプリケーション、フォームファクタ、エンドユーザーは、世界のバイタルサイン監視デバイス市場におけるさまざまなセグメントです。.

エー・アンド・デイ株式会社、クラリティメディカル、コンテックメディカルシステムズ株式会社、DREメディカル、ヒルロムホールディングス株式会社、フィリップス株式会社、マシモ株式会社、日本光電株式会社、スミスグループ、サンテックメディカル株式会社など。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |