市場シナリオ

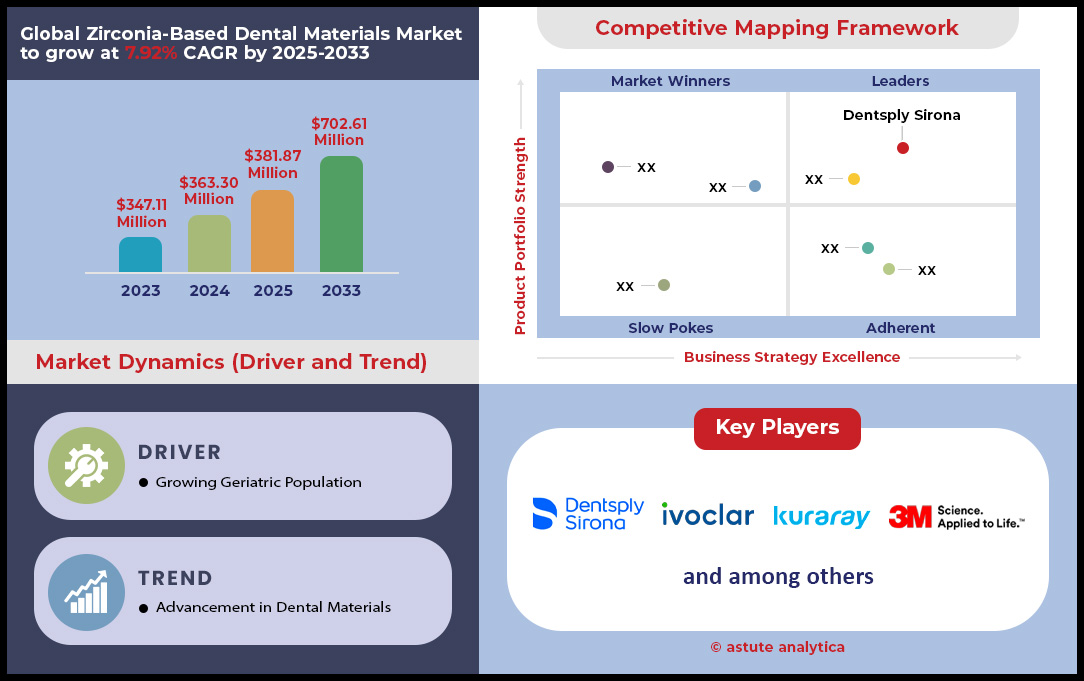

ジルコニアベースの歯科材料市場は2024年に3億6,330万米ドルと評価され、2025~2033年の予測期間中に7.92%のCAGRで成長し、2033年までに7億261万米ドルの市場評価額に達すると予測されています。.

ジルコニア系歯科材料市場は現在、世界的な急成長を遂げており、修復歯科の基準を根本的に変革しつつあります。その消費規模は驚異的で、2024年には世界で2,500万枚以上のジルコニアディスクが使用され、9,000万個以上のフルカントゥアクラウンが製作されると予測されています。この需要は、従来の材料からの明確な移行によって推進されており、2024年だけで1,500万件の修復物がPFMからジルコニアに転換されると推定されています。このボリュームベースのブームは、成熟したデジタルエコシステムに支えられており、今年は1億5,000万件以上の.STL設計ファイルが送信されると予想されています。また、チェアサイドミリングシステムの設置台数は1万2,000台増加し、600万件以上の即日修復が可能になると見込まれています。この包括的な市場浸透は、北米の 150 トンのジルコニア粉末の需要からアジア太平洋の 1,200 万個のブロックの輸入まで、すべての地域で一貫しています。.

市場の動向は、高付加価値で審美性を重視したアプリケーションによってますます定義されるようになっています。半透明および多層構造の材料におけるイノベーションは、前歯修復セグメントの獲得に直接寄与しており、2024年には1,800万個のクラウンが製造され、推定200万個の二ケイ酸リチウム修復に取って代わると予測されています。ジルコニア系歯科材料市場におけるこの審美革命は、フルアーチインプラントリハビリテーションにおいて頂点に達します。このプレミアムセグメントは、2025年までに「永久ジルコニア歯」を求める患者からの具体的な問い合わせが30万件を超え、2024年には45,000件を超える症例が見込まれています。同時に、ジルコニアはインプラント治療自体にも戦略的な進出を果たしており、120万個を超えるジルコニアアバットメントの販売と、大手企業による5,000万ドルを超える専用研究開発投資に支えられ、2024年には20万個のジルコニアインプラントが埋入されると予想されています。.

この市場拡大は、強力かつ成熟しつつあるサポートインフラによって確固たるものになっています。規制当局は明確な道筋を示しており、2025年までにジルコニア製品について10件以上のFDA認可と25件のEU CEマーク取得が見込まれています。ジルコニアベースの歯科材料市場は経済的にも広く受け入れられており、2024年には米国で2,000万件の保険請求と5億ドルを超えるジルコニア治療に対する患者融資がそれを裏付けています。業界は積極的に専門知識の育成に取り組んでおり、2,000の継続教育コースと10,000人の新規デジタル技術者の育成が予定されています。ジルコニアは、可撤性補綴学などの新興分野にも浸透し始めており、2024年には25,000個の部分入れ歯フレームワークが見込まれています。現代歯科にとって唯一無二の不可欠な材料としてのジルコニアの地位は、単なる予測ではなく、現実のものとなっています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

ジルコニア系歯科材料市場における主要動向分析

- 材料の統合: ジルコニアはもはや単なる選択肢の一つではありません。臼歯におけるPFM、前歯における二ケイ酸リチウム、そして可撤式フレームワークにおける金属合金に取って代わり、市場統合を積極的に進めています。この傾向は、ジルコニア系材料が間接修復の大部分において普遍的な基盤となる未来を示唆しています。

- 臨床レベルにおける垂直統合: チェアサイドミリングシステムの普及は、歯科医と技工所の委託モデルから垂直統合モデルへの根本的な転換を意味しています。臨床医はますます現場で製造を行うようになり、サプライチェーンを崩壊させ、修復プロセスを完全にコントロールできるようになり、これまで外部の技工所が担っていた価値を獲得しています。

- インプラント学におけるバイオエステティック革命: ジルコニアインプラントとアバットメントの採用拡大は、ジルコニア系歯科材料市場において、単なる補綴治療からバイオエステティックへと市場が進化しつつあることを示しています。重点は、金属を使わず、生体適合性が高く、優れた組織応答性と審美性を備えたソリューションの提供へと移行しており、知識と健康意識が高まる患者層のニーズに応えています。

- AIを活用した生産自動化: クラウン提案の自動化とワークフローの合理化を可能にするAI支援設計ソフトウェアの台頭は、効率化の新たなフロンティアです。このトレンドにより、市場は単純なデジタル製造からインテリジェントな自動化生産へと移行し、設計時間を大幅に短縮し、人的ミスを最小限に抑え、ラボははるかに多くの症例に対応できるようになります。

製造効率とサプライチェーン物流の収益性の高い結びつきをマッピング

ジルコニア系歯科材料市場のサプライチェーンを詳細に分析すると、利益率の向上と競争優位性確保のための重要な機会が明らかになります。大手歯科メーカーが調達する高品質のイットリア安定化ジルコニア(YSZ)粉末の平均価格は、2024年には1トンあたり約15万ドルで安定すると予測されており、原材料コストのベースが予測可能になります。この粉末の変換効率は非常に重要です。大手生産施設では現在、ジルコニアパックのプレスおよび焼結前処理におけるスクラップ率が4%未満であると報告されており、これは大きな運用上のメリットです。この効率を維持するために必要な設備投資は相当な額で、大規模ラボ向けの新しい高容量5軸フライス盤のコストは現在平均12万5千ドルです。さらに、処理に不可欠な焼結炉は、現在、歯科ラボで年間5,000台以上が新規に設置されています。.

物流 コストもジルコニア系歯科材料市場の重要な変数であり、メーカーから米国のラボへの 20 パック注文の平均配送コストは現在約 50 ドルです。ラボでの製造コストを見ると、ジルコニアクラウン 1 個のミリングと焼結に必要な電気代は現在 3.50 ドル弱です。労働効率は向上しており、自動化されたラボの熟練した技術者は現在、8 時間シフトで 100 個を超えるジルコニア ユニットの製造をネスティングして管理できます。主要な消耗品であるミリング バー自体のコストは、現在ミリング ユニットあたり平均約 0.75 ドルです。最後に、20,000 ドル以上かかる新世代の高速焼結炉への投資により、クラウン 1 個の最終処理時間を 20 分未満に短縮でき、これは 300% 以上の削減になります。

高価値の臨床および美容アプリケーションを通じてプレミアム収益源を開拓

ジルコニアをベースとした歯科材料市場における最も顕著な経済的成長は、ジルコニアの特性がプレミアム価格となる、患者主導型の高付加価値臨床応用によって牽引されています。米国におけるフルアーチインプラント支持ジルコニアブリッジの平均患者費用は現在25,000ドルを超え、莫大な収益機会となっています。この種の補綴物のラボでの直接製作費用は平均約3,500ドルで、臨床医にとって健全な利益率を確保しています。これは、高度な患者ファイナンスによって促進されており、このような審美歯科および再建歯科症例の平均融資額は現在15,000ドルに迫っています。審美歯科では、前歯部の高透過性ジルコニアクラウン1本あたりの患者費用は現在約2,200ドルです。原材料のコスト差は顕著で、高透過性多層ディスクはラボで最大150ドルかかるのに対し、標準的なモノリシック後歯ディスクはわずか80ドルです。

ジルコニア系歯科材料市場では、ニッチなコンポーネントでさえも価値を生み出しており、審美組織彫刻用のカスタムミリングジルコニアヒーリングアバットメントは、現在、年間5万件を超える高度なインプラント症例で指定されています。特にタイやコスタリカなどの市場における歯科観光の成長は、アクセスを拡大させており、2025年には10万人以上の海外患者がジルコニア修復のために訪れると予想されています。この需要はイノベーションを促し、2024年にはジルコニアインプラントの表面処理とアバットメント設計に関する30件以上の新規特許が申請されました。最終的に、個人歯科医院1軒が、院内で即日ジルコニアクラウンを提供することで生み出す年間総収益は、25万ドルを超える可能性があります。.

セグメント分析

モノリシックジルコニア:比類のない強度で市場リーダーシップを確立

ダイナミックなジルコニア系歯科材料市場において、モノリシックジルコニアは市場収益の50.61%以上を占め、その優位性を明確に確立しています。この優位性は偶然ではなく、現代の修復歯科における中核的な要求である強度、審美性、効率性を満たす、モノリシックジルコニア固有の材料特性による直接的な結果です。積層型ジルコニアとは異なり、モノリシックジルコニアは単一の固体ジルコニアブロックから削り出されるため、ポーセレンフューズドメタル(PFM)修復における一般的な破損点であるベニアの欠けのリスクを排除できます。その曲げ強度は非常に高く、多くの場合900 MPaを超え、一部の品種では1,200 MPaに達するため、咀嚼力の大きな負担がかかる臼歯修復において、非常に耐久性の高い選択肢となっています。この 7 ~ 10 MPa·m^1/2 の高い破壊抵抗により、長寿命が保証され、コストのかかるやり直しの必要性が最小限に抑えられ、15 年以上持続する予測可能な長期的な成果が得られます。.

ジルコニア系歯科材料市場におけるこの素材の普及は、その進化が決定的な要因となっています。初期のジルコニアは、白っぽく不透明な外観が批判され、その用途は目に見えない奥歯に限られていました。しかし、継続的な技術革新により、天然歯のグラデーション、色調、そして透明感を美しく再現する超高透過性ジルコニアや多層ジルコニアが開発されました。この審美的革新により、自然な外観が最も重視される前歯クラウンにも適用範囲が広がりました。さらに、この素材は優れた生体適合性を備えているため、PFMクラウンの金属合金に時々伴うアレルギー反応のリスクを排除できます。モノリシックジルコニアは、より保守的な歯の形成を可能にするため、臨床医からも支持されています。その強度により、より薄い修復物が可能になり、患者の天然歯質をより多く保存できます。この優れた強度、優れた審美性、患者の安全性、そして臨床効率の組み合わせが、モノリシックジルコニアの最高の地位を確固たるものにしています。.

- 優れた耐久性: 最大 1,200 MPa の曲げ強度を誇るモノリシックジルコニアは、層状修復物に影響を及ぼす欠けやひび割れに対して高い耐性があります。

- 審美性の進歩: 現代の多層構造で透明度の高いジルコニアを前歯に使用できるようになり、天然のエナメル質の外観を忠実に再現します。

- 生体適合性: 金属を含まないモノリシックジルコニアは、金属に対する過敏症やアレルギーのある患者にとって理想的なソリューションであり、歯肉の炎症や変色を防ぎます。

ジルコニアディスク:デジタル歯科ワークフローの精度向上に貢献

ジルコニアディスクは現代の歯科補綴物の原動力であり、ジルコニア系歯科材料市場において圧倒的な64.83%の収益シェアを占めています。その優位性は、業界全体のデジタル歯科への移行とCAD/CAM(コンピュータ支援設計/コンピュータ支援製造)ミリングシステムの導入と密接に関連しています。これらのディスクは、通常98mmの標準化されたフォーマットで、クラウン、ブリッジ、インプラントアバットメントなど、幅広い修復物を精密に製作するラボ内および院内ミリングマシンの重要な原材料として機能します。これらのディスクは、幅広いオープンソースのミリングシステムと互換性があるため、歯科技工所はニーズに最適な機器を柔軟に選択でき、安定した需要を促進しています。2023年時点で、世界のCAD/CAM材料市場は約27億ドルと評価されており、このデジタルトランスフォーメーションの規模を明確に示しています。.

ジルコニア系歯科材料市場の拡大は、ディスク自体の継続的なイノベーションによってさらに推進されています。メーカーは現在、プレシェード、多層、そして様々な透光性オプションを含む、多様なジルコニアディスクのポートフォリオを提供し、幅広い臨床的および審美的ニーズに対応しています。例えば、多層ディスクは、歯頸部から切縁にかけて自然な色合いと透光性を有しており、手作業による染色と特性評価に必要な後処理時間を大幅に短縮し、ラボの効率性を向上させます。2024年4月に発売されたSagemax BioceramicsのNexxZr+ Multi 2.0ディスクなどの最近の製品は、審美的成果と強度を向上させる材料科学の継続的な進歩を際立たせています。拡大する技術基盤のための標準化された有用性と継続的な製品イノベーションの組み合わせにより、ジルコニアディスクは最も収益性の高い製品セグメントであり続けています。.

- デジタル ワークフロー ステープル: ジルコニア ディスクは、精密で一貫性のある歯科修復物の製造を支えるテクノロジーである CAD/CAM ミリングの中心的な消耗品です。

- 多用途性と効率性: 事前にシェーディングされた多層ディスクを利用できるため、製造プロセスが合理化され、労力が削減され、ラボではより効率的にリアルな修復物を作成できます。

- 幅広い互換性: ディスク サイズ、特に 98 mm 径の標準化により、数多くのオープン アーキテクチャ ミリング システムで幅広く使用できるようになり、安定した市場が確保されます。

歯科用クラウン:ジルコニアの臨床利用を推進する主要な用途

ジルコニア系材料は歯科クラウンの紛れもない新標準となり、ジルコニア系歯科材料市場においてこの用途の 48.49% を超えるシェアを獲得しています。この優位性は、優れた強度、本物そっくりの美観、優れた生体適合性の強力な組み合わせによって推進されており、これらが総合的に従来の PFM 修復を上回っています。この変化の主なきっかけは、金属アレルギーの可能性や PFM クラウンの歯肉線に現れる不快な黒い線に対する懸念から、患者と臨床医が金属を使用しない歯科治療を希望するようになったことです。ジルコニアは本来持つ強度により、口内のあらゆる部位のクラウンに理想的な材料ですが、特に大きな咬合力がかかる奥歯には最適です。その耐久性により、破損や欠けの長期リスクが低くなり、患者満足度の向上と歯科医院でのコストのかかる作り直しの削減につながります。.

ジルコニア系歯科材料市場における審美的進化も、重要な原動力となっています。初期の不透明バージョンは、患者の天然歯の色合いや特徴に細かく合わせることができる現代の高透過性材料に取って代わられました。そのため、ジルコニアは、非常に目立つ前歯クラウンの理想的な選択肢となり、急増する審美歯科の需要に直接応えています。大手歯科技工所はこの移行を目の当たりにしており、最大規模の歯科技工所の1つであるグライドウェルは、クラウン生産量の圧倒的81%が現在モノリシックジルコニアであり、PFMはわずか7%に減少したと報告しています。この大きな市場シフトは、ジルコニアクラウンがもはや単なる代替品ではなく、歯科医と患者が信頼する、耐久性があり、長持ちし、審美的にも美しい修復物としての好ましい選択肢であることを強調しています。.

- 優れた強度と長寿命: ジルコニアは PFM 修復物よりも少なくとも 3 倍の強度があり、並外れた耐久性と 10 ~ 15 年を超える臨床寿命を実現します。

- 金属不使用の審美性: この素材は歯肉縁に金属の暗い線が目立たないため、審美性が重視される症例において好ましい選択肢となります。

- 患者の需要の高まり: 生体適合性に対する意識の高まりと自然な笑顔への要望により、金属を使用しないジルコニアクラウンに対する患者の需要が高まっています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

歯科医院:ジルコニア市場における主要なエンドユーザー

歯科医院はジルコニア系歯科材料市場において主要な消費者として台頭し、67.51%という大きな市場シェアを占めています。この圧倒的な地位は、チェアサイドCAD/CAM技術の普及に大きく支えられています。この技術は、1回の来院での治療を可能にし、修復ワークフローに革命をもたらしました。デンツプライシロナなどの院内ミリングシステムにより、歯科医は1回の診察で、多くの場合90分から120分という短時間で、永久ジルコニアクラウンの設計、ミリング、装着を行うことができます。この機能は、外部の歯科技工所と不快な仮クラウンを伴う従来の数週間かかるプロセスに対して、大きな競争優位性をもたらします。その結果、患者体験は大幅に向上し、現代の歯科医院にとって強力なマーケティングツールとなっています。.

この技術自体は大きく成熟し、ジルコニアベースの歯科材料市場において、よりアクセスしやすく、使いやすく、高性能なものとなっています。今日の院内ミリングマシンはよりコンパクトになり、耐久性と長寿命のクラウンに必要な高強度ジルコニアを含む、より幅広い材料を加工できます。大スパンのブリッジや複雑な手作業による特性評価を必要とする修復物など、非常に複雑な症例では歯科技工所が依然として不可欠である一方で、日常的な単一ユニットクラウンのトレンドは、決定的に院内へと移行しつつあります。この大量生産を自社で行うことによって、歯科医院は技工料に関連する間接費を削減し、ターンアラウンドタイムを短縮し、最終的な修復物の品質と適合性を完全に制御できるようになります。この垂直統合により、歯科医院は、これらの高効率チェアサイドシステム用に設計されたジルコニアブロックとディスクの主要かつ最も重要な消費地となっています。.

- 当日歯科治療の威力: チェアサイド CAD/CAM システムにより、クリニックは 1 回の診察で永久的なジルコニア クラウンを提供できます。これは患者の利便性と満足度の大きな魅力です。

- 診療効率の向上: 院内での製作により、外部のラボへの依存が減り、コストが削減され、臨床医が修復プロセスを最初から最後まで完全に制御できるようになります。

- 技術的なアクセシビリティ: よりコンパクトで使いやすく、高性能なミリング システムの進化により、クリニックが完全にデジタル化されたワークフローを導入するための参入障壁が低くなりました。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:誰もが認める市場リーダーであり、テクノロジーの導入国

北米は、米国が牽引する40.52%以上の市場シェアを誇り、膨大な生産量と最先端技術の急速な導入を特徴とする、世界のジルコニア系歯科材料市場で紛れもないリーダーとしての立場にあります。米国の歯科技工所は、2025年には4,000万個以上のジルコニアクラウンとブリッジを製作すると予測されており、この材料が修復治療の主流に深く組み込まれていることを証明しています。これを支えているのは堅牢なデジタルインフラストラクチャで、この生産量を管理するために、2024年だけで米国で推定15,000件のAI支援歯科設計ソフトウェアの新規シートが有効化されます。この地域はチェアサイド革命の最前線にもあり、院内ミリングシステム用の特殊なジルコニアブロックの販売は、2025年までに米国で1,000万個を超えると予想されています。.

金融および臨床エコシステムは、ジルコニア系歯科材料市場における当社のリーダーシップをさらに強固なものにしています。2024年には、米国における高額ジルコニア症例に対する第三者による患者ファイナンスの規模が5億ドルを超えると予測されており、消費者の強い需要と受容を示しています。インプラント分野では、2024年に米国で約6万5000本のジルコニア歯科インプラントが埋入されると予想されており、このプレミアムカテゴリーとしては相当な数です。規制当局の信頼感は高く、2024年には少なくとも10件の新しいジルコニアブランドとインプラントシステムに対してFDA 510(k)承認が取得されると予想されています。この成長を支えるため、強力な教育ネットワークが存在し、2024年には北米でジルコニアの応用に焦点を当てた2,000以上の継続教育コースを提供しています。さらに、大規模な歯科サービス組織 (DSO) では、2024 年に 1,000 台を超える新しいチェアサイドミリング システムが追加されるとともに、約 50 種類の新しいジルコニア ブランドが承認済み処方リストに追加され、何千ものクリニックでその使用が標準化されると予測されています。.

ヨーロッパ:高品質な生産と高度なインプラント治療の拠点

ヨーロッパは、高品質な製造、厳格な規制基準、そしてセラミックインプラントにおける先駆的な取り組みに注力していることから、ジルコニア系歯科材料市場において確固たる地位を築いています。ドイツは依然として生産大国であり、歯科技工所は2024年に修復物の製造に約800万枚のジルコニアミリングブランクを使用すると予測されています。また、欧州連合(EU)全体では、同年に約900万枚のミリングブランクを消費すると予測されています。この地域の先進的な技工所は、優れた材料を急速に導入しており、2024年末までに、ヨーロッパ全域で6万以上の歯科技工所が多層ジルコニアディスクを標準装備すると推定されています。ヨーロッパの大規模生産拠点におけるジルコニアミリングの自動稼働時間は、2025年には1,000万時間を超える見込みです。.

欧州はセラミックインプラントへの移行をリードしており、EU全域で2025年にはジルコニアおよびその他のセラミックインプラントの数が9万個に達すると見込まれています。デジタル化は、ジルコニアベースの歯科材料市場におけるこの成長を可能にする重要な要因です。たとえば、EUでは2024年に推定3,500の歯科医院が初めてチェアサイドでのジルコニアミリングワークフローを採用すると見込まれています。これは、8,000以上の歯科技工所が今年、より高い精度を求めてデスクトップスキャナーをアップグレードすることで促進されます。規制の状況は厳格で、2025年までに少なくとも25種類のジルコニア材料システムが医療機器規則(MDR)に基づく新しいCEマーク認証を取得すると予想されています。この成長は熟練した労働力によって支えられており、2025年には推定10,000人の欧州の歯科技工士がジルコニア修復用のCADソフトウェアに新たに習熟すると見込まれています。.

アジア太平洋:消費と製造業の成長の中心地

アジア太平洋地域は、膨大な消費量と急速に拡大する製造拠点を特徴とする、ジルコニア系歯科材料市場のダイナミックな震源地として台頭しています。中国は市場を牽引する存在であり、2024年には韓国と並んで1,200万個以上のジルコニアブロックを輸入する見込みです。中国の歯科技工所は規模の大きさで知られ、単一の大規模施設で年間30万個を超えるジルコニアユニットを生産する能力を有しています。同国の製造能力は急速に拡大しており、2025年までにジルコニア材料の新規生産能力への大規模な投資が見込まれています。韓国もまた、世界市場に歯科用ジルコニアを供給する主要メーカーおよび輸出業者15社を擁する重要な国です。.

デジタル技術の導入はアジア全体で急速に進んでいます。2024年には、ジルコニア修復物の適合性を検証するため、アジアで推定500万個の3Dプリントモデルが作成される見込みです。日本と韓国のジルコニア系歯科材料市場には技術の流入が見られ、2024年には数千台の新型口腔内スキャナーがクリニックに設置される予定です。このデジタル化により熟練した労働力が創出され、CAD/CAMワークフローに精通した歯科技工士がこの地域で増加しています。教育への需要は、専門的なトレーニングコースを提供する第7回アジア太平洋CAD/CAM&デジタル歯科会議など、主要な地域イベントによって満たされています。さらに、タイやベトナムなどの国では歯科観光の増加により、高品質で手頃な価格のジルコニア修復物を求める患者数が増加しており、地域の需要をさらに押し上げています。.

ジルコニアの巨人たち:市場で最も戦略的な投資の動きを図示する

- 2024 年 1 月: Ormco と Kerr の親会社である Envista Holdings は、以前の親会社である Danaher から歯科インプラントおよびアバットメント ポートフォリオの大部分の買収を完了し、ジルコニア アバットメントおよび修復市場における地位を強化しました。

- 2024年3月: ストラウマングループは、ヨーロッパの主要なジルコニアミリングおよび生産施設を拡張するために5,000万米ドルの追加投資を発表し、2025年までにネオデントおよびストラウマンブランドのジルコニアブランクおよびインプラントの生産量を増やすことを目指しています。

- 2024 年 4 月: Ivoclar Vivadent AG は、IPS e.max ZirCAD Prime およびその他の主力ジルコニア材料の世界的な流通を効率化するために設計された、リヒテンシュタインのシャーン市に 2,000 万米ドルを投じて最先端の物流およびトレーニング センターを新設しました。

- 2024 年 5 月: Dentsply Sirona は、最近買収したデジタル歯科ソフトウェア資産を CEREC エコシステムに完全に統合し、Celtra Zir やその他のジルコニア ブロックの AI 主導の設計機能を強化すると発表しました。

- 2024 年 6 月: 大手歯科販売業者の Henry Schein は、ヨーロッパの AI 搭載歯科ソフトウェア企業との戦略的提携および投資を発表し、ラボ顧客向けにジルコニア修復設計を最適化するプラットフォームの独占販売権を獲得しました。

- 2024 年 7 月: プライベート エクイティ会社のコンソーシアムが、高透過性ジルコニア ディスクを専門とするドイツの中規模メーカーのレバレッジド バイアウトを完了しました。これは、高級審美材料分野に対する投資家の強い信頼を示しています。

- 2024年9月: 3Mは、ミネソタ州セントポールにある研究開発キャンパスの拡張を発表する予定であり、次世代の耐破壊性ジルコニア複合材料の開発に重点を置いた、先進セラミック材料専用の新しい棟を建設する。

- 2024年11月: 中国の大手ジルコニア粉末サプライヤーが、7,500万米ドルを投資した新製造工場を完成させる予定で、2025年半ばまでに歯科業界向けの医療グレードのYSZ粉末の生産能力を倍増させる予定。

- 2025 年 1 月: 大手歯科 CAD/CAM システム メーカーが、口腔内スキャン技術を専門とする急成長中のスタートアップ企業を買収し、スキャンから最終的なジルコニア修復までのデジタル ワークフローを垂直統合する予定です。

- 2025 年 3 月: エンビスタ ホールディングスは、ヨーロッパのサプライ チェーンへの依存を減らすことを目指し、ジルコニア インプラントとアバットメントの製造に特化した北米の新しい製造施設を発表する予定です。

ジルコニア系歯科材料市場のトップ企業

- 3M

- アルゲン

- オーリデント

- B&Dデンタルテクノロジー

- GCコーポレーション

- イボクラール・ビバデント

- ベスマイルバイオテクノロジー株式会社

- アイダイトテクノロジー株式会社.

- セージマックス

- VITA北米

- デンタルダイレクト

- デンツプライシロナ

- グライドウェルラボラトリーズ

- ヘンリーシャイン株式会社.

- クラレノリタケデンタル株式会社(Kuraray America, Inc.)

- プリティデンタ GmbH

- 巨大な歯科

- BAOTバイオテクノロジー株式会社.

- ウィンウィン歯科

- ユセラ

- ジルチメ

- キョジル

- ジョデントバイオセラミックス

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- モノリシックジルコニア

- 部分安定化ジルコニア

- 高透過性ジルコニア

- その他

製品別

- ジルコニアブロック

- ジルコニアディスク

アプリケーション別

- デンタルブリッジ

- 歯冠

- 入れ歯

- インプラント

エンドユーザー別

- 病院

- 歯科医院

- その他

流通チャネル別

- 直接販売

- オンライン販売

- サードパーティディストリビューター

- 小売店

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- カンボジア

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |