LNG 벙커링 시장: 제품 유형별(트럭-선박, 항만-선박, 선박-선박, 이동식 탱크), 적용 분야별(컨테이너 선단, 유조선 선단, 화물선 선단, 페리, 내륙 선박, 기타), 지역별 - 시장 규모, 산업 동향, 기회 분석 및 2025~2033년 전망

- 최종 업데이트: 2025년 10월 31일 | 보고서 ID: AA0222148

시장 현황

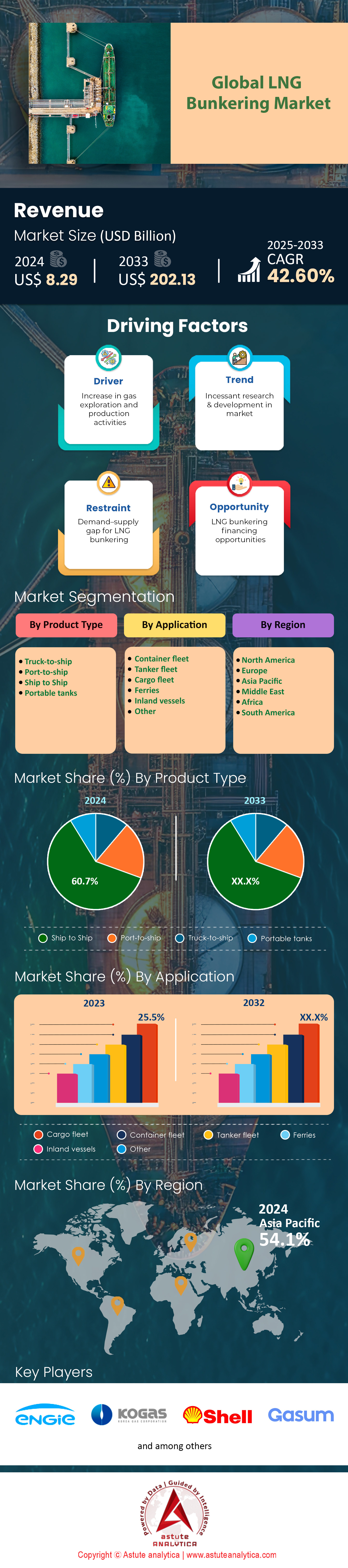

LNG 벙커링 시장은 2024년 82억 9천만 달러 규모였으며, 2025년부터 2033년까지 연평균 42.60%의 성장률을 기록하여 2033년에는 2,021억 3천만 달러에 이를 것으로 예상됩니다.

주요 결과

- 제품 유형별로 보면, 선박 간(STS) 벙커링이 LNG 벙커링 시장을 선도하고 있습니다.

- 적용 분야를 기준으로 볼 때, LNG 벙커링 시장에서 화물선단의 지배력은 변함없이 유지될 것이며, 25.5% 이상의 시장 점유율을 확보할 것으로 예상됩니다.

- 아시아 태평양 지역이 54.10%의 가장 큰 시장 점유율을 차지하고 있습니다.

- 세계 LNG 벙커링 시장은 2033년까지 2,021억 3천만 달러에 이를 것으로 전망된다.

전 세계 LNG 추진 선박의 물리적 확장에 힘입어 LNG 벙커링 시장의 수요는 확실하고 가속화되는 추세를 보이고 있습니다. 2024년 말 기준 641척의 LNG 추진 선박이 운항 중이며, 이는 해당 연도에 기록적인 169척이 인도된 데 따른 수치입니다. 향후 전망 또한 매우 밝습니다. 2024년 한 해에만 LNG 추진 선박 신규 발주가 264척에 달했습니다. 업계 분석에 따르면 2028년까지 1,200척 이상의 첨단 LNG 추진 선박이 운항될 것으로 예상됩니다. 이해관계자들에게 이러한 선박 공급망은 미래 연료 판매에 대한 직접적이고 정량적인 예측을 제공하며, LNG 벙커링 시장에 대한 전략적 투자를 위한 안정적인 기반을 마련해 줍니다.

점점 늘어나는 선대들을 지원하는 데 필요한 필수 인프라가 발맞춰 발전하고 있으며, 이는 시장의 준비 태세를 보여줍니다. 2025년 초 기준으로 전 세계 198개 항구에서 LNG 연료를 공급할 수 있었으며, 추가로 78개 항구가 가동될 예정입니다. 특히 효율적인 운영에 필수적인 LNG 벙커링 선박(LNGBV)은 2024년에 64척으로 증가했습니다. 2025년 2월에 발주된 8척의 신규 LNGBV는 업계의 규모 확장 의지를 더욱 분명히 보여줍니다. 이처럼 선박과 벙커링 용량이 동시에 증가하는 것은 건전한 시장의 특징이며, 물류 위험을 최소화하고 선주들의 신뢰를 구축하는 데 기여합니다.

주요 글로벌 허브의 실제 소비 데이터는 LNG 벙커링 시장의 수요 급증을 명백히 보여줍니다. 유럽의 중요한 벤치마크인 로테르담 항은 2024년 총 941,366m³의 LNG 벙커링 물량을 기록했으며, 2025년 3분기에는 270,254m³로 분기별 최고 기록을 경신했습니다. 이러한 꾸준한 활동은 소비가 지속적으로 증가하고 있음을 반영합니다. 공급자 측면에서도 상업 운영 규모가 분명하게 나타납니다. 시장 선두 기업인 쉘은 2024년에 약 1,000건의 개별 거래를 통해 약 110만 톤의 LNG 벙커링을 판매했습니다. 이러한 거래량은 LNG 벙커링 시장이 더 이상 초기 단계를 넘어 급속도로 성숙 단계에 접어들었음을 확인시켜 줍니다.

더 자세한 정보를 얻으려면 무료 샘플을 요청하세요

글로벌 LNG 벙커링 시장의 미래 성장 가능성을 열어보세요

- 바이오 LNG 및 합성 LNG(e-LNG)의 규모 확대: 해운업계가 2030년 탈탄소 목표 이후를 내다보는 가운데, 이러한 탄소 중립 연료는 LNG 연료 선대 확장에 있어 직접적인 대안을 제시합니다. 주요 에너지 기업들은 이미 생산 시설에 투자하고 있습니다. 예를 들어, 독일의 새로운 바이오 LNG 공장은 2024년부터 연간 63,000톤을 생산할 예정입니다. 스칸디나비아의 또 다른 프로젝트는 2025년까지 e-LNG 200,000톤 생산을 목표로 하고 있습니다. SEA-LNG와 같은 업계 단체들이 추적하고 있는 추세처럼, 이러한 친환경 메탄 연료의 공급망을 확보하는 선도 기업들은 장기적으로 상당한 경쟁 우위를 확보할 수 있을 것입니다.

- 새로운 해상 허브로의 지리적 확장: 싱가포르와 로테르담이 LNG 벙커링 시장을 주도하고 있는 가운데, 북미, 중동, 호주 지역의 인프라 개발에 상당한 투자가 이루어지고 있습니다. 미국 잭슨빌 항은 2025년까지 선박 간 벙커링 작업을 300건 이상으로 늘리는 것을 목표로 용량 확장을 추진하고 있습니다. 마찬가지로 카타르의 새로운 터미널들도 이 지역을 통과하는 LNG 연료 선박의 급증에 대비하고 있습니다. 이러한 개발 거점에 선제적으로 진출하는 시장 참여자들은 글로벌 무역 경로가 다변화됨에 따라 전략적인 시장 점유율을 확보할 수 있습니다.

초대형 신조선 규모가 LNG 벙커링 인프라 및 물류 수요를 재정의합니다

새로운 LNG 연료 선박의 운항 개시는 LNG 벙커링 시장의 요구 사항을 근본적으로 변화시키고 있습니다. 2025년 CMA CGM은 18,600㎥ 규모의 LNG 연료 탱크를 장착한 24,100 TEU급 초대형 컨테이너선을 인도받았는데, 이는 역대 최대 규모 중 하나입니다. 하팍-로이드(Hapag-Lloyd) 또한 2024년에 23,660 TEU급 이중 연료 선박 12척 중 첫 번째 선박을 진수했으며, 각 선박은 상당한 연료량을 필요로 합니다. ZIM Integrated Shipping Services는 2024년 한 해 동안 15,000 TEU급 LNG 추진 선박 10척을 도입했습니다. DNV의 대체 연료 인사이트 플랫폼과 같은 자료에서 확인할 수 있듯이, 이러한 초대형 선박은 재급유 시간을 최소화하기 위해 더 크고 효율적인 LNG 벙커링 선박(LNGBV)을 필요로 합니다.

이러한 규모 확대 추세는 다양한 선박 유형에서 나타나고 있습니다. 예를 들어, 2025년 1분기에 21만 DWT급 LNG 이중 연료 벌크선 5척이 새로 발주되었습니다. 또한, 9,100대의 차량을 적재할 수 있는 최대 규모의 LNG 추진 PCTC(자동차 및 트럭 운반선)가 2024년 중반에 취항했습니다. 크루즈 업계 역시 LNG 벙커링 시장에 참여하여 2024년 말에 20만 5천 톤급 신형 LNG 크루즈선이 인도되었습니다. 이러한 수요를 충족하기 위해 2만 세제곱미터 이상의 용량을 가진 신형 LNGBV(LNG 연료 벌크선)가 발주되고 있습니다. 총 28척의 1만 5천 TEU급 LNG 추진 선박이 2024년에 인도되었으며, 2025년에는 35척이 추가로 인도될 예정입니다. 또한, 2025년 1월에는 2만 4천 TEU급 컨테이너선 2척이 추가로 발주되었습니다.

급증하는 재정 투자 및 주문량은 LNG 벙커링에 대한 확고한 신뢰를 보여줍니다

전례 없는 규모의 금융 투자가 LNG 벙커링 시장으로 유입되면서 장기적인 성장 가능성이 확인되고 있습니다. 2024년 4분기에는 한 컨소시엄이 12척의 신형 LNG 연료 탱커 선단 건조를 위해 9억 5천만 달러 이상의 자금을 확보하는 획기적인 계약을 체결했습니다. 또 다른 주요 해운 회사는 2025년 1월에 16,000 TEU급 이중 연료 컨테이너선 8척에 대한 12억 달러 규모의 발주를 확정했습니다. 주요 운영사와 금융기관의 이러한 대규모 투자는 LNG가 주류 해상 연료로서 자리매김할 것이라는 확고한 신뢰를 보여줍니다. Clarksons Research와 같은 해양 정보 분석 기관의 분석에 따르면, LNG 연료 선박의 발주 잔고는 2024년 말까지 450억 달러를 넘어설 것으로 예상됩니다.

이러한 투자 물결은 벙커링 인프라로 직접 이어지고 있습니다. 유럽의 한 항만 당국은 2024년 말 LNG 터미널 및 접안 시설 확장을 위해 1억 5천만 달러를 투자한다고 발표하며 LNG 벙커링 시장 성장에 상당한 동력을 제공했습니다. 2025년 초에는 한 주요 에너지 기업이 18,600㎥급 LNG 벙커링 선박 2척 건조에 4억 달러를 투자하기로 했습니다. 또한, 2025년 1분기에는 8,200 CEU급 LNG 이중 연료 자동차 운반선 6척에 대한 신규 발주가 이루어졌으며, 그 규모는 6억 달러를 넘어섰습니다. 이와 더불어 2024년에는 LNG 적재 준비가 완료된 초대형 유조선(VLCC) 14척이 발주되었습니다. 선박 및 항만 시설을 포함한 신규 LNG 벙커링 자산에 대한 총 자본 지출은 2024년에 50억 달러를 넘어섰으며, 전 세계적으로 22개의 새로운 벙커링 관련 인프라 프로젝트가 발표되었습니다.

세그먼트 분석

STS 벙커링 사업, 전략적 시장 선도적 입지 강화

선박 간 직접 이송(STS) 방식은 탁월한 운영 효율성 덕분에 LNG 벙커링 시장에서 최고의 방식으로 자리매김했습니다. 이 방식은 해상에서 직접 LNG를 이송함으로써 항만 물류상의 어려움을 해소하고 선박 가동 중지 시간을 최소화합니다. 이러한 운영상의 이점은 STS 방식이 널리 도입되는 주요 원동력입니다. 업계의 이러한 신뢰는 특수 LNG 벙커링 선박의 글로벌 선대 확충을 위한 막대한 투자에서도 확인할 수 있습니다. 결과적으로, 주요 글로벌 해운 허브에서 STS 서비스의 이용 가능성이 높아짐에 따라 빠르게 발전하는 LNG 벙커링 시장에서 STS 방식의 핵심적인 역할이 더욱 공고해지고 있습니다.

- 2025년 초 기준으로, 32척의 LNG 벙커링 선박으로 구성된 전용 선단이 선박 간 연료 공급 작업을 활발히 수행하고 있었습니다.

- 2025년의 중요한 행사는 비진잠 항에 인도 최초의 선박 간 LNG 벙커링 시설이 개장하는 것입니다.

- 엑셀러레이트 에너지가 2025년 초 3,000번째 선박 간 LNG 이송을 성공적으로 완료한 것은 이 방법의 입증된 신뢰성을 보여줍니다.

더욱이, 전 세계 LNG 벙커링 선대의 수와 용량의 실질적인 증가는 이러한 추세를 뒷받침하는 강력한 증거입니다. 운항 중인 선대는 2024년에 64척으로 확대되었는데, 이는 전년도 52척에서 크게 증가한 수치입니다. 또한, 선대의 총 용량은 2025년 3월까지 263,201㎥로 급증하여 2022년 이후 두 배 이상 증가했습니다. 이러한 확장은 계속될 것으로 예상되며, 2025년 상반기에만 13척의 신규 벙커링 선박이 발주되었습니다. 신규 발주 선박의 평균 규모가 17,179㎥로 증가하여 현재 선대 평균인 8,225㎥보다 훨씬 커진 것을 보면, 더 크고 효율적인 운영으로의 전환 추세가 뚜렷하게 나타나고 있습니다. 앞으로 2026년 말까지 57개의 항만이 추가로 LNG 벙커링 서비스를 제공할 것으로 예상되어, STS 환적을 위한 글로벌 네트워크가 더욱 강화될 것입니다.

이 보고서를 맞춤 설정하고 전문가와 함께 검증하세요

지역별, 회사별 또는 사용 사례별로 필요한 섹션만 선택하여 액세스하세요.

결정을 내리는 데 도움을 줄 수 있는 해당 분야 전문가와의 무료 상담이 포함되어 있습니다.

화물선 수요 증가가 LNG 벙커링 시장에 변함없는 추진력을 제공하고 있습니다

화물선 부문은 LNG 벙커링 시장에서 여전히 수요를 주도하는 핵심 동력으로, 전체 시장 점유율의 25.5% 이상을 차지할 것으로 예상됩니다. 이러한 지배력은 컨테이너선 업계가 LNG를 해상 연료로 적극적으로 채택하고 있는 데 힘입은 바가 큽니다. 2024년 말 기준 전 세계 LNG 추진 선박은 641척에 달하며, 이 중 화물선이 대부분을 차지합니다. 특히 2024년에는 LNG 추진 선박 169척이 인도되었고, 264척이 추가로 발주되어 2023년 발주량의 두 배 이상을 기록하는 등 성장세가 가속화되고 있습니다. 이러한 상승세는 둔화될 기미를 보이지 않고 있으며, 2025년 중반까지 LNG 이중 연료 선박은 총 1,369척이 운항 중이거나 발주될 것으로 예상됩니다. 특히 컨테이너선이 발주량에서 가장 큰 비중을 차지하며, 2024년 말 기준 142척이 운항 중이고 310척이 발주될 예정입니다.

- 2025년 상반기에 발주된 신규 LNG 이중 연료 선박 87척 중 81척이 컨테이너선이었다.

- 퍼시픽 인터내셔널 라인(PIL)은 2025년에 8번째 LNG 추진 선박을 인도받았으며, 12척을 추가로 주문한 상태입니다.

- 2025년 2월 한 달 동안 LNG 연료를 사용하는 신형 컨테이너선 33척에 대한 주문이 접수되었습니다.

주요 선사들의 전략적 투자는 LNG 벙커링 시장에 대한 해당 부문의 막대한 영향력을 보여주는 강력한 지표입니다. 예를 들어, 2024년에 발주된 515척의 대체 연료 선박 중 컨테이너선과 자동차 운반선이 전체의 62%를 차지했습니다. 또한, 2025년 상반기 LNG 연료 선박 발주량은 무려 1,420만 톤에 달할 것으로 예상됩니다. 이러한 LNG 추진 화물선의 급증은 벙커링 서비스 수요 증가로 직결되고 있습니다. 그 결과, 주요 화물 허브의 벙커링 물량이 급증하고 있습니다. 싱가포르의 LNG 벙커링 판매량은 2024년에 4배 증가한 463,948톤을 기록했습니다. 마찬가지로 상하이의 LNG 벙커링 물량은 2025년 첫 5개월 동안 전년 동기 대비 60% 이상 증가했습니다.

이 연구에 대해 더 자세히 알아보려면 무료 샘플을 요청하세요

지역 분석

아시아 태평양 지역, 비할 데 없는 규모와 성장세로 글로벌 지배력 강화

아시아 태평양 지역은 막대한 인프라 규모와 폭발적인 수요를 바탕으로 전 세계 LNG 벙커링 시장의 54.1% 이상을 점유하며 명실상부한 선두 자리를 차지하고 있습니다. 2025년 첫 3분기 동안에만 아시아의 세계 판매량 점유율이 증가하며 1위 자리를 더욱 공고히 했습니다. 특히 중국은 2025년 전 세계 LNG 벙커링 수요의 상당 부분을 차지하며 시장을 주도할 것으로 예상됩니다. 이러한 성장은 MSC가 2025년 7월에 발주한 22,000 TEU급 LNG 이중 연료선 6척을 비롯한 대규모 선박 발주에 힘입은 것입니다. 싱가포르는 LNG를 비롯한 대체 연료 판매량이 2024년에 134만 톤을 돌파하며 중요한 허브 역할을 계속 수행할 것으로 전망됩니다. 싱가포르의 연료유 재고량은 2025년에도 주당 평균 약 2,220만 배럴을 유지하여 안정적인 공급을 보장할 것으로 보입니다.

이 지역의 LNG 벙커링 시장은 주요 업체들을 넘어 광범위하게 성장하고 있습니다. 2025년 10월, 싱가포르의 퍼시픽 인터내셔널 라인(PIL)은 8번째 신형 LNG 추진 선박의 명명식을 가졌으며, 추가로 12척의 이중 연료 선박을 발주할 예정입니다. 한국의 HMM 또한 2025년 말 12척의 LNG 추진 컨테이너선을 발주했습니다. 시장 성숙도를 더욱 보여주는 사례로, 일본은 2025년 7월 하카타 항에서 크루즈선에 최초로 선박 대 선박 LNG 벙커링을 성공적으로 완료했습니다. 2025년 4월에는 오사카 가스가 일본 최초의 육상 대 선박 LNG 벙커링 서비스를 시작했습니다. 말레이시아 역시 LNG 무역 투자 확대를 위한 의향서를 2025년 10월 캐나다와 체결하며 시장 참여를 심화하고 있습니다.

북미 지역의 벙커링 인프라가 전략적으로 빠르게 중요성을 얻고 있다

북미는 주요 인프라 프로젝트와 강력한 규제 지원을 바탕으로 견고하고 지리적으로 다양한 LNG 벙커링 시장을 구축하고 있습니다. 미국 걸프만 연안은 이러한 확장의 중심지입니다. 2025년 10월, 스테빌리스 솔루션(Stabilis Solutions)은 갤버스턴 항에 전용 LNG 벙커링 터미널을 건설하는 계약을 체결했습니다. 휴스턴에 본사를 둔 주원오일(JuWonOil) 또한 2025년 말 걸프만 연안 시장에 공식적으로 진출하여 휴스턴, 갤버스턴, 코퍼스 크리스티 지역에서 사업을 추진할 계획입니다. 이러한 개발은 상당한 규모의 연방 자금 지원을 받고 있으며, 여기에는 2024년 3월에 발표된 항만 인프라 개발 프로그램에 배정된 4억 5천만 달러가 포함됩니다.

다른 해안 지역에서도 활동이 가속화되고 있습니다. 잭슨빌 항(JAXPORT)은 북미 최초의 LNG 벙커 바지선을 운영하고 여러 LNG 추진 선박을 유치하며 선도적인 역할을 하고 있습니다. 2025년 2월, 미국 에너지부는 선박 간 LNG 환적에 대한 규제를 완화했는데, 이는 전국적인 벙커링 작업을 간소화할 것으로 예상됩니다. 캐나다에서는 브리티시컬럼비아주가 2025년 10월 11억 4천만 달러 규모의 LNG 저장 시설 확장 계획을 승인했는데, 여기에는 밴쿠버 항에서 LNG 벙커링을 가능하게 하는 새로운 해상 부두 건설이 포함됩니다. 또한, 브리티시컬럼비아주의 주요 LNG 캐나다 프로젝트가 2024년 1월 완공 임박했다는 소식이 전해지면서 지역 공급이 더욱 강화될 전망입니다.

유럽의 주요 LNG 허브들은 성숙하고 지속적으로 높은 LNG 수요를 보여주고 있습니다

유럽의 LNG 벙커링 시장은 잘 구축된 인프라와 대규모 운영의 위력을 보여주며, 해상 연료로서 LNG에 대한 유럽 대륙의 확고한 의지를 확인시켜 줍니다. 로테르담 항은 2025년 첫 9개월 동안 LNG 벙커링 물량이 735,959 세제곱미터에 달하며 기록적인 성과를 이어가고 있습니다. 안트베르펜-브뤼헤 항은 2025년 1분기와 2분기 사이에 수요가 세 배로 증가하여 2분기에 88,328톤을 기록했습니다. 이러한 급증세는 주요 무역 항로에 투입된 새로운 LNG 추진 컨테이너선에 힘입은 바가 큽니다.

스페인은 LNG 벙커링 시장에서 또 다른 주요 유럽 국가로 부상했으며, 2024년 스페인의 LNG 벙커링 판매량은 두 배 이상 증가한 총 3.8 TWh를 기록했습니다. 바르셀로나 항은 이러한 성장에 크게 기여했는데, 2024년에 491건의 LNG 벙커링 작업을 통해 총 229,750 세제곱미터의 LNG를 공급했습니다. 이 작업에는 트럭에서 선박으로의 환적 402건과 바지선 운송 89건이 포함됩니다. 이러한 높은 운영 속도는 LNG 탑재 가능 선박의 증가에 힘입은 것으로, 2024년 바르셀로나 항에 기항한 선박은 822척에 달했습니다. 2025년 10월, 북유럽 에너지 기업 Gasum은 자사의 모든 벙커링 및 운반 선박이 이제 바이오 LNG를 연료로 사용하며, FuelEU 해상 규정에 따라 파트너사를 위한 크레딧을 창출한다고 발표했습니다.

LNG 벙커링 시장의 최근 동향

- CMA CGM의 대규모 선대 투자(2025년 3월): 프랑스의 해운 대기업 CMA CGM은 중국 장난 조선소에서 건조될 18,000 TEU급 LNG 이중 연료 컨테이너선 12척에 대한 약 26억 달러 규모의 발주를 발표하며, LNG 추진 선대 확장에 대한 막대한 자본 투자를 예고했습니다.

- MSC, 12억 달러 규모 신조선 발주(2025년 7월): MSC는 선대 확장 및 현대화 전략을 강화하기 위해 중국 상선중공업(China Merchants Heavy Industries)에 22,000 TEU급 LNG 이중 연료 컨테이너선 6척을 12억 달러 이상에 신조하는 대규모 계약을 체결했습니다.

- 토탈에너지의 오만 합작 투자(2024년 4월): 토탈에너지는 오만 국영 석유 회사와 합작 투자를 통해 마르사 LNG를 설립했습니다. 마르사 LNG는 가스 생산부터 액화에 이르기까지 모든 공정을 아우르는 통합 기업으로, 2028년부터 해상 연료로 LNG를 공급할 예정입니다.

- 미국 항만 현대화 기금(2024년 10월): 미국 정부는 27개 주에 걸쳐 항만을 현대화하고 탈탄소화하기 위해 30억 달러를 투자한다고 발표했습니다. 이 투자에는 LNG 벙커링 시장에 필수적인 무공해 장비 및 대체 연료 인프라 구축 자금이 포함됩니다.

- 엑손모빌, LNG 벙커링 시장 진출 (2025년 10월): 엑손모빌은 2만 세제곱미터급 LNG 벙커링 선박 2척을 새로 용선하면서 LNG 벙커링 시장에 공식적으로 진출했습니다. 이는 성장하는 저배출 해양 연료 부문의 점유율을 확보하기 위한 전략적 투자입니다.

- 포티스BC의 11억 4천만 달러 규모 확장 프로젝트(2025년 10월): 브리티시컬럼비아 주 공공사업위원회(BCUC)는 포티스BC의 11억 4천만 달러 규모 LNG 저장 시설 확장 프로젝트를 승인했습니다. 이 프로젝트에는 밴쿠버 항에서 LNG 벙커링을 용이하게 하기 위한 해상 부두 건설이 포함됩니다.

- 머스크의 다국적 조선소 선대 발주(2025년 7월): 머스크는 미래 연료 전략을 다변화하고 장기적인 운송 능력을 확보하기 위한 대규모 투자로, 중국과 한국의 조선소에 총 20척의 LNG 이중 연료 컨테이너선을 발주했습니다.

- 미국 PIDP 자금 배정(2024년 3월): 미국 교통부는 항만 인프라 개발 프로그램(PIDP)을 통해 LNG와 같은 대체 연료를 지원하는 프로젝트를 포함한 현대화 프로젝트에 4억 5천만 달러를 지원하기로 했습니다.

- 스테이빌리스 솔루션즈의 갤버스턴 터미널 계약(2025년 10월): 스테이빌리스 솔루션즈는 미국 걸프만 연안 인프라에 대한 주요 민간 투자 사업인 갤버스턴 항의 신규 LNG 전용 벙커링 터미널 및 선박 건조 계약을 확보했습니다.

LNG 벙커링 시장의 주요 기업:

- 보민린데 LNG GmbH & Co. KG

- Engie SA

- ENN 에너지 홀딩스 주식회사

- 연료 벨리나

- 천연가스 페노사

- 가즈프로베네프트 마린 벙커 LLC

- 하비 걸프 인터내셔널 마린 LLC

- 가와사키

- 한국가스공사

- 미쓰이 OSK 라인즈 주식회사.

- 로열 더치 쉘 PLC

- 셈코프 마린 주식회사.

- 스타토일 AS

- 스캉가스 AS (가숨)

- 토탈 SA

- 토요타통상주식회사.

- 기타 주요 플레이어

시장 세분화 개요:

제품 유형별:

- 트럭에서 선박까지

- 항구에서 선박까지

- 선박 간

- 휴대용 탱크

신청을 통해:

- 컨테이너 선단

- 유조선단

- 화물선단

- 페리

- 내륙 선박

- 다른

지역별:

- 북아메리카

- 미국.

- 캐나다

- 멕시코

- 유럽

- 영국

- 독일

- 프랑스

- 이탈리아

- 스페인

- 폴란드

- 러시아 제국

- 유럽의 나머지 지역

- 아시아 태평양

- 중국

- 인도

- 일본

- 호주

- 아세안

- 아시아 태평양 지역 나머지 지역

- 중동 및 아프리카(MEA)

- UAE

- 사우디아라비아

- 남아프리카공화국

- 중동 및 아프리카의 나머지 지역

- 남아메리카

- 아르헨티나

- 브라질

- 남미의 나머지 지역

보고서 범위

| 보고서 속성 | 세부 |

|---|---|

| 2024년 시장 규모 및 가치 | 82억 9천만 달러 |

| 2033년 예상 수익 | 2021억 3천만 달러 |

| 역사적 데이터 | 2020-2023 |

| 기준연도 | 2024 |

| 예측 기간 | 2025-2033 |

| 단위 | 가치 (미화 10억 달러) |

| 연평균 성장률 | 46.2% |

| 포함된 부문 | 제품 유형별, 적용 분야별, 지역별 |

| 주요 기업 | Bomin Linde LNG GmbH & Co. KG, Engie SA, ENN Energy Holdings Ltd, FueLNG Bellina, Gas Natural Fenosa, GazproBneft Marine Bunker LLC, Harvey, Gulf International Marine LLC, Kawasaki, Korea Gas Corporation, Mitsui OSK Lines Ltd., Royal Dutch Shell PLC, Sembcorp Marine Ltd., Statoil AS, Skangas AS (Gasum), Total SA, Toyota Tsusho Corp., 기타 주요 업체 |

| 맞춤 설정 범위 | 원하시는 조건에 맞는 맞춤형 보고서를 받아보세요. 맞춤 제작을 요청하세요 |

종합적인 시장 정보를 찾고 계십니까? 저희 전문가와 상담하세요.

애널리스트와 상담하세요

.svg)

특징 | 라이선스 종류 | ||||

데이터북 | 단일 사용자 |   다중 사용자 | 기업 | ||

| 전자 접근 | ✓ | ✓ | ✓ | ✓ | |

사용자 공유 | 사용자 1명만 사용 가능 | 사용자 1명만 사용 가능 | 최대 7명 사용자 | 무제한 사용자 액세스 | |

인쇄 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 맞춤 설정 | 무료 맞춤 설정 불가 | 최대 30시간 근무 | 최대 60시간 근무 | 최대 80시간 근무 | |

제출물 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

분석가 지원 | 2개월 분석가 지원 | 4개월 애널리스트 지원 | 7개월 분석가 지원 | 1년 애널리스트 지원 | |

무료 보고서 업데이트는 다음번에 진행됩니다 업데이트 주기 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 업계 소식 (180일 이내) | ⨉ | ⨉ | ⨉ | ✓ | |

혜택 | 구매 후 최대 10% 할인 | 구매 후 최대 20% 할인 | 구매 후 최대 30% 할인 | 구매 후 최대 40% 할인 | |