Markt für Anatomische Pathologie: Nach Produkten und Dienstleistungen (Services, Verbrauchsmaterialien, Instrumente); Anwendung (Krankheitsdiagnostik und medizinische Forschung); Endnutzern (Krankenhauslabore, klinische Labore und sonstige Labore); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 06.04.2025 | | Bericht-ID: AA0224790

Marktszenario

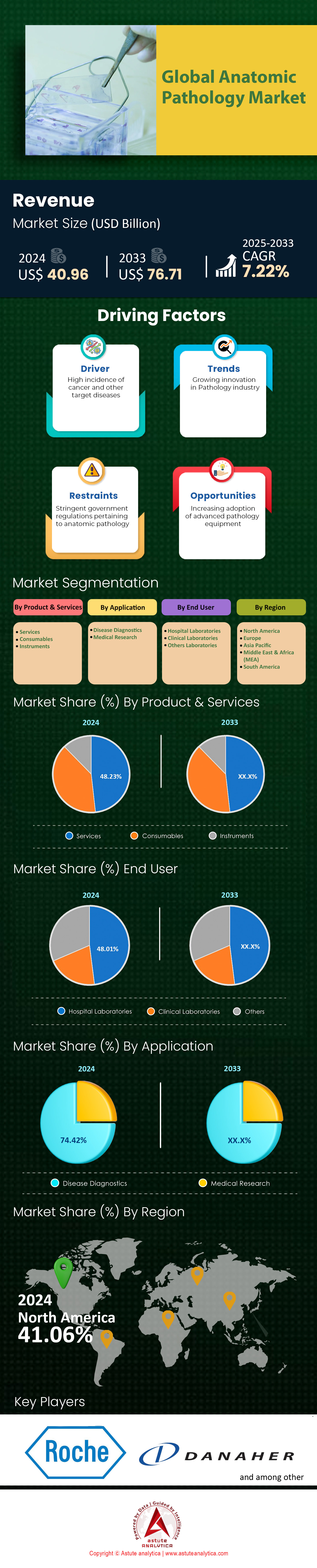

Der Markt für anatomische Pathologie wurde im Jahr 2024 auf 40,96 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 76,71 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,22 % im Prognosezeitraum 2025–2033 entspricht.

Die Nachfrage nach anatomischer Pathologie wird durch die weltweit zunehmende Belastung durch chronische Krankheiten wie Krebs, von dem jährlich über 20 Millionen Menschen betroffen sind, und die wachsende Zahl älterer Menschen (bis 2050 voraussichtlich über 1,5 Milliarden) angetrieben. Diese demografischen Entwicklungen erfordern präzise Diagnostik, da ältere Menschen anfälliger für komplexe Erkrankungen sind, die gewebebasierte Untersuchungen erfordern. Dies trägt zusätzlich zum Wachstum des Marktes für anatomische Pathologie bei. Darüber hinaus hat der Aufstieg der personalisierten Medizin die Bedeutung fortschrittlicher Techniken wie der molekularen Diagnostik und der digitalen Pathologie für individualisierte Behandlungen verstärkt, insbesondere in der Onkologie, die über 60 % der Anwendungen in der anatomischen Pathologie ausmacht. Auch die medizinische Forschung, einschließlich der Biomarker-Entdeckung und der Arzneimittelentwicklung, treibt die Nachfrage an, da Pharmaunternehmen auf pathologische Dienstleistungen angewiesen sind, um therapeutische Ziele in klinischen Studien zu validieren.

Zu den wichtigsten Produkten im Markt für anatomische Pathologie mit steigender Nachfrage zählen automatisierte Gewebeprozessoren, Mikrotome und digitale Scanner sowie Verbrauchsmaterialien wie Reagenzien für die Immunhistochemie und Biopsiekassetten. Diese Produkte machen zusammen 70 % der Laborabläufe aus. Krankenhäuser sind aufgrund ihrer zentralen Rolle bei chirurgischen und diagnostischen Eingriffen weiterhin die größten Endnutzer. Diagnostische Labore setzen zunehmend auf Nischenanwendungen wie Flüssigbiopsie und Next-Generation-Sequenzierung für die Präzisionsonkologie. Die Krankheitsdiagnostik, insbesondere die Krebserkennung und -klassifizierung, macht fast 80 % der Anwendungen in der anatomischen Pathologie aus. Dies ist auf den Bedarf an Früherkennung zurückzuführen, um die Behandlungsergebnisse bei Erkrankungen mit hoher Mortalität zu verbessern. Forschungsinstitute nutzen diese Instrumente zur Analyse von Krankheitsmechanismen; allein die Krebsforschung trägt zu 40 % der pathologiebasierten Studien bei.

Der Markt für anatomische Pathologie expandiert dank KI-gestützter Bildanalyse und Automatisierung, wodurch die diagnostische Genauigkeit verbessert und die Bearbeitungszeiten um 30 % verkürzt werden. Dezentrale Testmodelle und spezialisierte Labore erweitern den Zugang, insbesondere in Schwellenländern mit steigenden Krebsinzidenzraten. Krankenhäuser bleiben zwar Hauptabnehmer, doch verzeichnen diagnostische Labore eine 25 % schnellere Einführung fortschrittlicher Techniken wie Multiplex-Färbung und räumlicher Genomik. Der zunehmende Fokus auf Früherkennung und die Komplexität chronischer Erkrankungen sichern eine anhaltende Nachfrage und positionieren die anatomische Pathologie als Eckpfeiler sowohl der klinischen Versorgung als auch der biomedizinischen Innovation.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Weltweit steigende Krebsfälle treiben die Nachfrage nach anatomisch-pathologischer Diagnostik an

Der weltweite Anstieg der Krebsfälle ist ein Hauptgrund für das Wachstum des Marktes für anatomische Pathologie. Laut Weltgesundheitsorganisation (WHO) wurden 2022 weltweit über 20 Millionen neue Krebsfälle diagnostiziert, wobei Lungen-, Brust-, Darm- und Prostatakrebs fast 40 % aller Diagnosen ausmachten. Die Internationale Agentur für Krebsforschung (IARC) prognostiziert einen Anstieg auf 30 Millionen Fälle jährlich bis 2040 und unterstreicht damit den dringenden Bedarf an skalierbaren Diagnoselösungen. Die anatomische Pathologie, die die mikroskopische Untersuchung von Gewebe zur Diagnose von bösartigen Tumoren umfasst, gilt weiterhin als Goldstandard für die Krebsdiagnose. Die US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) berichten, dass in den USA über 85 % der Krebsdiagnosen auf histopathologischen Untersuchungen beruhen, was ihre unersetzliche Rolle in der Onkologie verdeutlicht. In Ländern mit niedrigem und mittlerem Einkommen (LMICs), wo die Krebssterblichkeitsrate 70 % höher ist als in Regionen mit hohem Einkommen, verschärft der eingeschränkte Zugang zu modernen Diagnoseverfahren die Situation und führt zu späten Diagnosen und schlechten Überlebenschancen.

Um dieser Belastung im Markt für anatomische Pathologie zu begegnen, investieren Gesundheitssysteme in die pathologische Infrastruktur, insbesondere in Regionen mit großen Ungleichheiten bei der Krebsversorgung. So hat beispielsweise die Globale Brustkrebsinitiative der WHO die Verbesserung des Zugangs zu Biopsien und histopathologischen Untersuchungen in Subsahara-Afrika priorisiert, wo die Brustkrebssterblichkeit aufgrund verzögerter Diagnosen über 50 % liegt. Auch Indiens Nationales Krebsnetzwerk hat 160 Zentren für molekulare Pathologie eingerichtet, um die Bearbeitungszeiten für Krebsbefunde zu verkürzen. Die Integration von anatomischer Pathologie und molekularer Diagnostik gewinnt ebenfalls an Bedeutung und ermöglicht es Ärzten, therapeutisch relevante Mutationen zu identifizieren, wie beispielsweise EGFR bei nicht-kleinzelligem Lungenkrebs oder HER2 bei Brustkrebs. Diese Fortschritte stehen im Einklang mit dem wachsenden Fokus auf Präzisionsonkologie, bei der Behandlungsentscheidungen auf umfassenden pathologischen Erkenntnissen beruhen. Trotz dieser Fortschritte stellen Personalmangel und ungleiche Ressourcenverteilung weiterhin Herausforderungen für die Skalierbarkeit in Ländern mit niedrigem und mittlerem Einkommen dar und unterstreichen die Notwendigkeit einer nachhaltigen globalen Zusammenarbeit.

Trend: Digitale Integration und Workflow-Automatisierung verbessern die betriebliche Effizienz von Pathologielaboren

Die Einführung digitaler Pathologie und Laborautomatisierung revolutioniert die Arbeitsabläufe in der anatomischen Pathologie. Labore stellen von manuellen, präparatbasierten Verfahren auf digitalisierte Systeme um, die Ganzpräparat-Imaging (WSI), cloudbasierte Datenspeicherung und KI-gestützte Analysen integrieren. So genehmigte die US-amerikanische Arzneimittelbehörde FDA 2017 das erste WSI-System für die Primärdiagnostik, wodurch Pathologen hochauflösende digitale Präparate aus der Ferne begutachten und annotieren können. Diese Entwicklung beschleunigte sich während der COVID-19-Pandemie, da die Ferndiagnostik unerlässlich wurde. Die National Institutes of Health (NIH) berichten, dass über 60 % der US-amerikanischen Pathologielabore mittlerweile digitale Bildgebungsverfahren nutzen und so die Bearbeitungszeiten für Diagnosen um 30–50 % verkürzen. Automatisierungstools wie robotergestützte Gewebeprozessoren und KI-gesteuerte Probenverfolgungssysteme minimieren menschliche Fehler und optimieren präanalytische Schritte.

Eine erfolgreiche Implementierung erfordert jedoch die Bewältigung der Interoperabilitätsherausforderungen im Markt für anatomische Pathologie. Eine 2023 in The Lancet Digital Health veröffentlichte Studie ergab, dass 45 % der Labore, die mehrere digitale Plattformen nutzen, mit Kompatibilitätsproblemen und damit verbundenen Datensilos konfrontiert sind. Um dem entgegenzuwirken, setzen sich Organisationen wie die Digital Pathology Association (DPA) für standardisierte Bildformate und herstellerunabhängige Software ein. KI-Algorithmen werden zudem für spezifische Anwendungsfälle validiert; so erhielt beispielsweise das Prostatakrebs-Erkennungstool von Paige.AI, das in klinischen Studien eine Genauigkeit von 98 % erreichte, 2021 von der FDA die Auszeichnung „Breakthrough Device Designation“. Labcorp und Quest Diagnostics haben automatisierte Färbeplattformen eingeführt, die die Arbeitsabläufe der Immunhistochemie in ihren globalen Netzwerken standardisieren und so konsistente Ergebnisse für Biomarker wie PD-L1 in der Immuntherapie gewährleisten. Cybersicherheit bleibt ein zentrales Anliegen, da die FDA 2022 Warnungen vor Schwachstellen in vernetzten Medizinproduktenund Labore dringend zur Einführung von Verschlüsselungsprotokollen aufforderte. Diese Fortschritte unterstreichen die Bedeutung der digitalen Integration für die Verbesserung der diagnostischen Reproduzierbarkeit, Skalierbarkeit und Zusammenarbeit multidisziplinärer Teams.

Herausforderung: Regulatorische Hürden und Compliance-Anforderungen verzögern den Markteintritt neuer Technologien

Strenge regulatorische Rahmenbedingungen und sich stetig weiterentwickelnde Compliance-Vorgaben stellen erhebliche Hürden für Innovationen im Markt für anatomische Pathologie dar. So müssen beispielsweise KI-basierte Diagnosetools gemäß den FDA-Richtlinien für Software als Medizinprodukt (SaMD) einer strengen Validierung unterzogen werden, die den Nachweis der klinischen Wirksamkeit in verschiedenen Patientenpopulationen erfordert. Eine Analyse der Europäischen Arzneimittel-Agentur (EMA) aus dem Jahr 2023 ergab, dass 30 % der KI-Pathologieanwendungen aufgrund unzureichender Trainingsdaten oder algorithmischer Verzerrungen die regulatorischen Standards nicht erfüllen. In Schwellenländern, in denen die regulatorischen Prozesse weniger klar definiert sind, sind die Verzögerungen noch ausgeprägter. Eine WHO-Umfrage aus dem Jahr 2021 in 90 Ländern zeigte, dass nur 35 % klare Richtlinien für die digitale Pathologie etabliert hatten, was zu verlängerten Zulassungszeiten für Technologien wie WSI-Systeme führt. Die Einhaltung von Datenschutzgesetzen, wie beispielsweise der EU-Datenschutz-Grundverordnung (DSGVO), erhöht die Komplexität zusätzlich, insbesondere für Cloud-basierte Plattformen, die sensible Patientendaten verarbeiten.

Kleine und mittlere Labore sind aufgrund hoher Compliance-Kosten im Markt für anatomische Pathologie überproportional belastet. Eine Studie aus dem Jahr 2024 in JAMA Network Open schätzte, dass US-Labore durchschnittlich 2,4 Millionen US-Dollar jährlich für die Einhaltung der Standards der Clinical Laboratory Improvement Amendments (CLIA) und des College of American Pathologists (CAP) ausgeben, was ihre Möglichkeiten zur Einführung neuer Technologien einschränkt. Zudem stellt die Harmonisierung globaler Standards weiterhin eine Herausforderung dar. Obwohl die Internationale Organisation für Normung (ISO) 2023 Richtlinien für KI in der Pathologie (ISO/TS 22391) veröffentlichte, verläuft deren Umsetzung schleppend; nur 18 % der Labore geben an, die Richtlinien vollständig zu erfüllen. Kooperative Initiativen wie das Pre-Cert Pilot Program der FDA und die Global Diagnostic Imaging, Healthcare IT, and Radiation Therapy Trade Association (DITTA) zielen darauf ab, Zulassungsverfahren durch gegenseitige Anerkennungsabkommen zu beschleunigen. Dennoch bestehen weiterhin Ungleichheiten, wie beispielsweise die FDA-Zulassung des KI-Tools von Paige zur Brustkrebsfrüherkennung im Jahr 2022 zeigt, dessen CE-Kennzeichnung in Europa 18 Monate länger dauerte. Solange die regulatorischen Rahmenbedingungen nicht mit den technologischen Fortschritten Schritt halten, wird die Innovation in der anatomischen Pathologie weiterhin durch fragmentierte Aufsicht und Ineffizienzen bei der Einhaltung der Vorschriften eingeschränkt bleiben.

Segmentanalyse

Nach Produkt & Dienstleistungen

Die führende Position des Dienstleistungssegments im Markt für anatomische Pathologie mit einem Marktanteil von über 48,23 % basiert auf der Komplexität diagnostischer Arbeitsabläufe und der zunehmenden Bedeutung spezialisierter Expertise für eine präzise Krankheitsinterpretation. Angesichts von weltweit über 20 Millionen neuen Krebsfällen bis 2024 sehen sich Pathologielaboratorien einer steigenden Nachfrage nach Biopsieanalysen in großem Umfang, molekularer Profilierung und Beratungsleistungen gegenüber. Zu den wichtigsten Dienstleistungen, die diese Dominanz begründen, gehören die histopathologische Befundung, die Immunhistochemie und die Next-Generation-Sequenzierung (NGS). Diese sind entscheidend für die Diagnose von Krebsarten wie Brust- und Lungenkrebs, die jährlich 30 % aller weltweiten krebsbezogenen Biopsien ausmachen. Externe Diagnostikdienstleister wie Quest Diagnostics und LabCorp dominieren dieses Segment aufgrund ihrer integrierten Netzwerke und bieten Komplettlösungen von der Probenentnahme bis hin zur KI-gestützten Befundung. Krankenhäuser und unabhängige Labore lagern etwa 40 % ihrer pathologischen Arbeitsabläufe an diese Anbieter aus, um die Betriebskosten zu senken und fortschrittliche Technologien wie Multiplex-Färbung und räumliche Transkriptomik zu nutzen, die erhebliche Vorabinvestitionen erfordern.

Der Umsatzbeitrag des Dienstleistungssegments im Markt für anatomische Pathologie übertrifft den der Produkte aufgrund seiner wiederkehrenden und margenstarken Natur. Beispielsweise werden Routineuntersuchungen wie HER2/ER/PR-Tests zur Brustkrebsdiagnostik allein in den USA jährlich bei über 4 Millionen Patientinnen durchgeführt, was eine kontinuierliche Nachfrage schafft. Im Gegensatz dazu handelt es sich bei Produktverkäufen (z. B. automatisierten Färbemaschinen) um einmalige Anschaffungen mit längeren Austauschzyklen. Akademische medizinische Zentren und Referenzlabore tragen ebenfalls zur Nachfrage nach Dienstleistungen bei, indem sie spezialisierte Expertise in Bereichen wie Neuropathologie und Hämatopathologie anbieten, die seltene Fachkenntnisse erfordern. Darüber hinaus erweitern telepathologische Dienstleistungen den Zugang in ländlichen Regionen, wo 25 % der US-Krankenhäuser keine eigenen Pathologieteams haben, was Partnerschaften mit zentralen Dienstleistungszentren fördert. Dieser strukturelle Wandel hin zum Outsourcing, kombiniert mit der steigenden Kostenerstattung der Versicherer für molekulare Diagnostik, festigt die Position der Dienstleistungen als Umsatzmotor des Marktes.

Durch Bewerbung

Der Umsatzanteil des Segments Krankheitsdiagnostik von 74,42 % am Markt für anatomische Pathologie spiegelt seine zentrale Rolle bei der Bewältigung der zunehmenden Belastung durch chronische und Infektionskrankheiten wider. Allein Krebs treibt diese Nachfrage an: In den USA werden jährlich 1,9 Millionen und in China über 4,8 Millionen neue Fälle diagnostiziert, die eine Histopathologie zur Tumorklassifizierung und -stadienbestimmung erfordern. Weltweit führen Krankenhäuser jährlich rund 120 Millionen Biopsien durch, 60 % davon im Zusammenhang mit der Krebsdiagnostik. Dies unterstreicht den Bedarf an schnellen und präzisen pathologischen Dienstleistungen. Auch chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen und Diabetes tragen dazu bei, da Biopsien bei Nieren- oder Leberkomplikationen für die Behandlung fortgeschrittener Fälle unerlässlich sind. Die Ausgaben für Diagnostik werden durch personalisierte Medizinprotokolle weiter erhöht. Hier sind Biomarker-Tests (z. B. PD-L1 für die Immuntherapie) für etwa 70 % der neu diagnostizierten Lungenkrebspatienten erforderlich, was eine Abhängigkeit von fortschrittlichen pathologischen Arbeitsabläufen schafft.

Im Gegensatz dazu bleiben medizinische Forschungsanwendungen, obwohl sie wachsen, aufgrund ihrer projektbezogenen Natur und der Abhängigkeit von Fördermitteln eine Nische im Markt für anatomische Pathologie. Zwar nutzen Hochschulen und Pharmaunternehmen die anatomische Pathologie für die Arzneimittelentwicklung (z. B. zur Validierung von Zielstrukturen in 45 % der onkologischen Studien), doch machen diese Aktivitäten weniger als 20 % des gesamten pathologischen Untersuchungsvolumens aus. Die Krankheitsdiagnostik profitiert zudem von standardisierten Erstattungswegen – beispielsweise deckt Medicare etwa 90 % der klinisch notwendigen Krebsuntersuchungen ab –, während Forschungsanwendungen mit einer unbeständigen Finanzierung zu kämpfen haben. Darüber hinaus priorisieren Initiativen im Bereich der öffentlichen Gesundheit, wie beispielsweise Indiens National Cancer Grid, das jährlich 5 Millionen Menschen untersucht, die diagnostische Kapazität gegenüber experimentellen Studien. Der Aufstieg von Früherkennungsprotokollen, einschließlich Flüssigbiopsien für Hochrisikogruppen, festigt die Position der Diagnostik als dominierende Anwendung weiter; in den wichtigsten Märkten werden monatlich über 500.000 solcher Tests durchgeführt.

Von Endbenutzern

Krankenhauslabore sind mit einem Marktanteil von über 48,01 % führend im Bereich der anatomischen Pathologie. Dies ist auf ihre zentrale Rolle in der Patientenversorgung zurückzuführen, da die Geschwindigkeit der Diagnostik direkten Einfluss auf den Behandlungserfolg hat. Über 65 % der Krebspatienten in den USA werden in Krankenhäusern diagnostiziert und behandelt. Dies erfordert hauseigene Pathologieteams, die die Verarbeitung von Operationspräparaten, intraoperative Konsultationen und dringende molekulare Tests durchführen. Krankenhäuser behandeln zudem rund 80 % der komplexen Fälle, wie beispielsweise Sarkome oder Lymphome, die eine interdisziplinäre Zusammenarbeit zwischen Pathologen, Chirurgen und Onkologen erfordern. Ihre führende Position wird durch Investitionen in die digitale Pathologieinfrastruktur weiter gestärkt. So nutzen beispielsweise 40 % der US-amerikanischen Krankenhäuser mittlerweile KI-gestützte Bildanalyse, um diagnostische Fehler bei der Beurteilung der Resektionsränder bei Brustkrebs um 25 % zu reduzieren.

Kleinere Kliniken und unabhängige Labore haben es schwer, im Markt für anatomische Pathologie mit Krankenhäusern mitzuhalten, insbesondere in Schwellenländern, wo 60 % der pathologischen Dienstleistungen in städtischen Krankenhäusern zentralisiert sind. Krankenhäuser profitieren zudem von Pauschalvergütungsmodellen, bei denen die Kosten für pathologische Untersuchungen in die fallbezogenen Erstattungen für Operationen oder onkologische Behandlungen integriert sind. Ausbildungsprogramme für spezialisierte Techniken wie Zytogenetik oder Durchflusszytometrie konzentrieren sich ebenfalls auf Universitätskliniken und ziehen so Überweisungen für seltene Fälle an. Partnerschaften mit Diagnostikunternehmen, wie beispielsweise die Integration digitaler Pathologielösungen von Philips in über 300 US-Krankenhäusern, steigern die Effizienz und ermöglichen die Befundung von 50 % der Routinebiopsien noch am selben Tag. Diese operative Synergie, kombiniert mit einer veralteten Infrastruktur in ressourcenarmen Umgebungen, sorgt dafür, dass Krankenhäuser die Hauptnutzer bleiben, selbst wenn dezentrale Modelle an Bedeutung gewinnen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Fortschrittliche Infrastruktur und hohe Krebsbelastung sichern Marktführerschaft

Nordamerikas führende Position im Markt für anatomische Pathologie mit einem Marktanteil von über 41 % basiert auf seiner robusten Gesundheitsinfrastruktur, der hohen Prävalenz chronischer Erkrankungen und der intensiven Nutzung modernster Technologien. Die USA, die über 85 % des regionalen Marktes ausmachen, verzeichnen jährlich 1,9 Millionen neue Krebsfälle, was präzise diagnostische Verfahren wie Immunhistochemie und molekulare Profilierung erforderlich macht. Die alternde Bevölkerung der Region – Prognosen zufolge werden es bis 2030 75 Millionen Erwachsene über 65 Jahre sein – verstärkt die Nachfrage nach komplexen Diagnostikverfahren zur Behandlung altersbedingter Krebserkrankungen und degenerativer Erkrankungen. Die hohen Gesundheitsausgaben, die 2023 4,7 Billionen US-Dollar übersteigen, fördern Investitionen in Automatisierung, KI-gestützte digitale Pathologie und prädiktive Analytik, wodurch die diagnostische Genauigkeit und die betriebliche Effizienz verbessert werden. Darüber hinaus beschleunigen Partnerschaften zwischen akademischen Einrichtungen und privaten Unternehmen die Forschung und Entwicklung in der Präzisionsonkologie und festigen Nordamerikas innovationsgetriebene Führungsrolle.

Europa: Alternde Bevölkerung und regulatorische Rahmenbedingungen sichern stetiges Wachstum

Europas zweitgrößter Markt für anatomische Pathologie weltweit ist auf die alternde Bevölkerung und strenge regulatorische Standards zurückzuführen, die Qualität und Reproduzierbarkeit in der Diagnostik priorisieren. In Ländern wie Deutschland und Italien, wo über 20 % der Bevölkerung 65 Jahre und älter sind, steigt die Nachfrage nach Krebsdiagnostik und dem Management chronischer Erkrankungen, insbesondere von Brust- und Darmkrebs. Der Fokus der Region auf standardisierte pathologische Verfahren gemäß EU-weiter Richtlinien gewährleistet die konsequente Anwendung fortschrittlicher Techniken wie Flüssigbiopsie und Next-Generation-Sequenzierung. Zentralisierte Gesundheitssysteme in Ländern wie Großbritannien und Frankreich vereinfachen die Kostenerstattung für molekulare Tests und bieten Laboren Anreize zur Integration automatisierter Färbemaschinen und digitaler Scanner. Die fragmentierte Infrastruktur in Osteuropa begrenzt jedoch das Wachstum im Vergleich zu westlichen Ländern. Grenzüberschreitende Kooperationen zielen darauf ab, diese Lücke durch Technologietransfer und Schulungsprogramme zu schließen.

Asien-Pazifik: Rasante Modernisierung des Gesundheitswesens erweitert den Zugang zu Diagnoseverfahren

Der Markt für anatomische Pathologie im asiatisch-pazifischen Raum wird durch die Modernisierung des Gesundheitswesens, steigende Krebsinzidenzen und kosteneffiziente Servicemodelle angetrieben. China, das 40 % der regionalen Nachfrage ausmacht, meldet jährlich über 4,8 Millionen neue Krebsfälle, was Investitionen in histopathologische Labore und Telepathologie-Netzwerke fördert. Indiens Initiative „National Cancer Grid“ verbindet über 300 Zentren und zentralisiert diagnostische Dienstleistungen, um Ungleichheiten beim Zugang zwischen ländlichen und städtischen Gebieten zu beheben. Während die Einführung digitaler Pathologie im Vergleich zum Westen hinterherhinkt, priorisieren Länder wie Japan und Südkorea die Automatisierung, um dem Fachkräftemangel entgegenzuwirken, und setzen KI-Tools für die Tumorklassifizierung ein. Zentren für Medizintourismus in Thailand und Malaysia kurbeln die Nachfrage zusätzlich an und bieten internationalen Patienten Biopsien in großem Umfang und zu niedrigen Kosten an. Fragmentierte Erstattungspolitiken und eine uneinheitliche Durchsetzung regulatorischer Bestimmungen in Südostasien behindern jedoch die Skalierbarkeit, trotz Wachstumschancen in der Präzisionsonkologieforschung.

Führende Unternehmen auf dem globalen Markt für anatomische Pathologie

- F. Hoffmann La Roche Ltd

- Danaher Corp

- PHC Holdings Corp

- Abcam Ltd

- Hologic Inc

- Agilent Technologies Inc

- Becton Dickinson und Co

- Sakura Finetek USA Inc

- BioGenex

- Milestone Medical

- Histo-Line Laboratories

- Diapath SpA.

- Slee Medical GmbH

- Merck KGAA

- Bio SB Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkt & Dienstleistungen

- Dienstleistungen

- Verbrauchsmaterial

- Instrumente

Durch Bewerbung

- Krankheitsdiagnostik

- Medizinische Forschung

Vom Endbenutzer

- Krankenhauslabore

- Klinische Labore

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |