Marktszenario

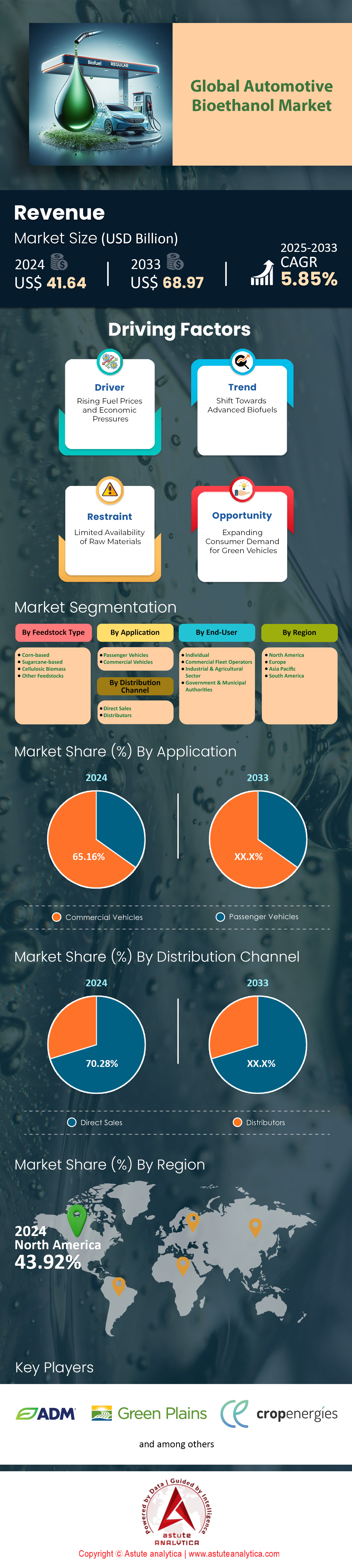

Der Markt für Bioethanol im Automobilsektor wurde im Jahr 2024 auf 41,64 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von fast 68,97 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,85 % im Prognosezeitraum 2025–2033 entspricht.

Der Markt für Bioethanol im Automobilsektor hat sich in den letzten Jahren aufgrund von Umweltbedenken, regulatorischer Unterstützung und technologischen Fortschritten stark verändert. Bis 2025 wird die Nachfrage nach Bioethanol für Automobile neue Höchststände erreichen, die globale Energielandschaft verändern und eine vielversprechende Alternative zu konventionellen fossilen Brennstoffen bieten. Die weltweite Bioethanolproduktion ist bis 2025 deutlich gestiegen. In den Vereinigten Staaten, einem der führenden Produzenten, betrug die gesamte Produktionskapazität für Kraftstoffethanol zum 1. Januar 2024 rund 18,01 Milliarden Gallonen pro Jahr (1.175.000 Barrel pro Tag). Der Großteil dieser Kapazität konzentriert sich auf die Region Mittlerer Westen (PADD 2) mit 16,996 Milliarden Gallonen pro Jahr.

In Brasilien, einem weiteren wichtigen Akteur auf dem Markt für Bioethanol im Automobilsektor, erreichte die Produktion 2024 einen Rekordwert von 36,83 Milliarden Litern (9,73 Milliarden Gallonen) Ethanol, was einem Anstieg von 4,4 % gegenüber dem Vorjahr entspricht. Dieser signifikante Zuwachs spiegelt die wachsende Nachfrage und Produktionskapazität in einem der weltweit größten Bioethanolmärkte wider. Lateinamerika, allen voran Brasilien, bleibt ein bedeutender Akteur auf dem Bioethanolmarkt. Brasiliens umfangreiche Zuckerrohrindustrie liefert einen soliden Rohstoff für die Bioethanolproduktion, und das Engagement des Landes für die Nutzung von Biokraftstoffen zeigt sich in seinen Beimischungsrichtlinien.

Der Markt für Bioethanol im Automobilsektor ist durch regionale Unterschiede und globale Trends geprägt. In Nordamerika, insbesondere in den USA, haben strenge staatliche Vorgaben und Anreize zur Reduzierung von CO₂-Emissionen den Bioethanolverbrauch angekurbelt. Die Initiativen des US-Energieministeriums, darunter die umfangreiche Förderung nachhaltiger Biokraftstoffprojekte, spielten eine entscheidende Rolle für das Marktwachstum. In Europa wird die Nachfrage nach Bioethanol vor allem durch strenge Umweltauflagen und die EU-Richtlinien zu erneuerbaren Energien bestimmt. Die EU-Richtlinie für erneuerbare Energien (RED) setzt Ziele für die Nutzung erneuerbarer Energien im Verkehrssektor, was den Bioethanolverbrauch in diesem Bereich deutlich erhöht hat. Auch im asiatisch-pazifischen Raum wächst die Nachfrage nach Bioethanol rasant, vor allem aufgrund der großen Bevölkerungszahlen und der starken Landwirtschaft in Ländern wie Indien, China und Thailand. Die indische Regierung fördert Bioethanol aktiv im Rahmen ihrer Energiestrategie und verfolgt Maßnahmen zur Erhöhung des Ethanolanteils in Kraftstoffen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Führende Bioethanolproduzenten auf dem US-amerikanischen Markt für Bioethanol für die Automobilindustrie

POET LLC

- Betreibt ein Netzwerk hochmoderner Bioraffinerien im gesamten Mittleren Westen

- Zu den jüngsten Investitionen zählen Initiativen zur CO2-Abscheidung und Akquisitionen, wodurch die Produktion um 40 % gesteigert werden konnte

Valero Energy Corporation

- Betreibt 13 Ethanol-Anlagen in der Mid-Continent-Region der USA.

- Zu den jüngsten Projekten gehören Initiativen zur Kohlenstoffabscheidung und -speicherung sowie die Produktion von nachhaltigem Flugkraftstoff

Green Plains Inc.

- Betreibt mehrere Ethanol-Anlagen in wichtigen US-Agrarstaaten

- Zu den jüngsten Projekten gehört ein Joint Venture zur Entwicklung nachhaltiger Flugkraftstoffe

Koch Industries

- Fünftgrößter Ethanolproduzent in den Vereinigten Staaten

- Strategische Akquisitionen und Investitionen in erneuerbare Energien haben ihre Produktionskapazitäten erweitert

Die Rolle der Regierung bei der Förderung des Wachstums des Automobil-Bioethanolmarktes

Vereinigte Staaten: Der Renewable Fuel Standard (RFS) schreibt die Beimischung erneuerbarer Kraftstoffe, darunter Bioethanol, zum nationalen Kraftstoffangebot vor. Der Inflation Reduction Act hat bis 2031 9,4 Milliarden US-Dollar für die Biokraftstoffproduktion und Investitionen bereitgestellt. Diese Maßnahmen haben die Bioethanolproduktion und den -verbrauch im Land deutlich gesteigert, einen stabilen Markt für Bioethanol im Automobilbereich geschaffen und weitere Investitionen in diesem Sektor gefördert.

Brasilien: Brasilien hat verpflichtende Beimischungsvorschriften eingeführt, derzeit 27 % Ethanol im Benzin, mit Plänen, den Ethanolanteil bis 2025 auf 30 % zu erhöhen. Diese Maßnahmen haben Brasiliens Position als globaler Marktführer in der Bioethanolproduktion und im -verbrauch gefestigt, einen robusten Inlandsmarkt geschaffen und den Agrarsektor des Landes unterstützt.

Europäische Union: Die aktualisierte RED III-Richtlinie zielt darauf ab, den Anteil erneuerbarer Rohstoffe in Kraftstoffen bis 2030 zu verdoppeln. Der Ansatz der EU zur Einführung von Bioethanol wird in erster Linie von Umweltzielen bestimmt, wobei verschiedene Anreize der Mitgliedstaaten, wie Steuerbefreiungen und Subventionen, das Wachstum des Bioethanolmarktes unterstützen.

Indien: Das indische Ethanolbeimischungsprogramm (EBP) hat zum Ziel, den Ethanolanteil im Benzin bis Ende 2025 von 15 % im Jahr 2024 auf 20 % zu erhöhen. Trotz der Herausforderungen auf dem Markt für Bioethanol im Automobilbereich treibt die indische Regierung die verstärkte Nutzung von Bioethanol durch Anreize und den Ausbau der Infrastruktur weiter voran und erkennt dessen Potenzial zur Reduzierung der Ölimporte und zur Unterstützung des Agrarsektors.

Marktdynamik

Treiber: Regierungspolitiken zur Förderung der Bioethanol-Einführung und zur Festlegung von Standards für erneuerbare Kraftstoffe

Staatliche Maßnahmen und Vorgaben bilden weltweit die Grundlage für die Einführung von Bioethanol. Länder verfolgen ehrgeizige Ziele zur Reduzierung von CO₂-Emissionen und zur Förderung erneuerbarer Energien. Diese Maßnahmen haben den Markt für Bioethanol im Automobilsektor bis 2025 maßgeblich geprägt und sowohl Produktion als auch Verbrauch angekurbelt. In den USA beispielsweise schreibt der Renewable Fuel Standard (RFS) die Beimischung erneuerbarer Kraftstoffe, darunter Bioethanol, zum nationalen Kraftstoffangebot vor. Die US-Umweltschutzbehörde (EPA) hat die Anforderungen an die Biokraftstoffmenge für den Zeitraum 2023–2025 festgelegt. Die Gesamtmenge erneuerbarer Kraftstoffe soll von 20,94 Milliarden Gallonen im Jahr 2023 auf 22,33 Milliarden Gallonen im Jahr 2025 steigen. Auch Indiens Ethanol Blending Program (EBP) strebt bis 2025/26 eine Ethanolbeimischung von 20 % im Benzin an, wofür schätzungsweise 10,16 Milliarden Liter Ethanol pro Jahr benötigt werden. Brasilien, ein weltweit führender Anbieter von Bioethanol, hält weiterhin an der obligatorischen Beimischungsquote von 27 % Ethanol im Benzin fest und plant, diese bis 2025 auf 30 % zu erhöhen

Diese Maßnahmen reduzieren nicht nur Treibhausgasemissionen, sondern stärken auch die Energiesicherheit, indem sie die Abhängigkeit von importierten fossilen Brennstoffen im Markt für Bioethanol im Automobilsektor verringern. So sollen beispielsweise durch Indiens Initiative zur Ethanolbeimischung jährlich rund 4 Milliarden US-Dollar an Ölimporten eingespart werden. In Brasilien fördert das RenovaBio-Programm die Bioethanolproduktion durch die Festlegung von Dekarbonisierungszielen für den Kraftstoffsektor und stärkt damit den heimischen Markt. Dr. Jane Smith, Expertin für erneuerbare Energien, erklärt dazu: „Staatliche Vorgaben sind das Rückgrat der Bioethanolindustrie. Sie gewährleisten die notwendige Marktstabilität und fördern Investitionen in Produktion und Infrastruktur.“ Ein hochrangiger Beamter der EPA bemerkte ähnlich: „Das RFS hat maßgeblich zur Emissionsreduzierung und Innovationsförderung im Bereich erneuerbarer Kraftstoffe beigetragen.“

Trend: Vermehrter Einsatz von Bioethanol-Beimischungen in Flex-Fuel-Fahrzeugen

Die Verwendung höherer Bioethanol-Kraftstoffmischungen wie E15 und E85 ist ein wachsender Trend im Automobilsektor. Flex-Fuel-Fahrzeuge (FFVs), die mit Mischungen mit bis zu 85 % Ethanol betrieben werden können, spielen dabei eine Vorreiterrolle. Auf dem US-amerikanischen Markt für Bioethanol im Automobilbereich ist E15 (15 % Ethanolanteil) mittlerweile an über 2.500 Tankstellen in 31 Bundesstaaten erhältlich – ein deutlicher Anstieg gegenüber den Vorjahren. Brasilien, ein Vorreiter in der Ethanolnutzung, verfügt über mehr als 40 % seines Fahrzeugbestands an FFVs, die mit jeder Ethanol-Benzin-Mischung betrieben werden können. Auch in Argentinien ist ein Anstieg der Ethanol-Kraftstoffmischungen zu verzeichnen; für 2024 wird ein Anteil von 11,8 % prognostiziert, unterstützt durch eine heimische Ethanolproduktion von 1,12 Milliarden Litern.

Der Trend hin zu höheren Ethanolbeimischungen wird durch Umweltvorteile und Kosteneinsparungen angetrieben. Ethanolbeimischungen reduzieren die Treibhausgasemissionen im Vergleich zu Benzin um bis zu 50 % und sind daher eine bevorzugte Wahl für umweltbewusste Verbraucher. Zudem sind höhere Beimischungen wie E85 oft günstiger als herkömmliches Benzin, was wirtschaftliche Anreize für die Einführung von Bioethanol im Automobilmarkt schafft. Die Verfügbarkeit von Fahrzeugen mit flexibler Kraftstoffzufuhr (FFVs) hat diesen Trend weiter beschleunigt und bietet Verbrauchern die Flexibilität, ihre bevorzugte Beimischung je nach Preis und Verfügbarkeit zu wählen. Professor Brent Mittelstadt vom Oxford Internet Institute merkt an: „Die Verwendung höherer Ethanolbeimischungen ist ein Gewinn für Verbraucher und Umwelt. Sie reduziert Emissionen und bietet gleichzeitig Kosteneinsparungen, was sie für viele zu einer praktischen Wahl macht.“ Ein Vertreter eines führenden Automobilherstellers ergänzt: „Die Entwicklung von FFVs hat die Branche revolutioniert und die breite Anwendung höherer Ethanolbeimischungen ermöglicht.“

Herausforderung: Begrenzte Rohstoffverfügbarkeit und Konkurrenz mit Nahrungspflanzen

Die Verfügbarkeit von Rohstoffen bleibt eine der größten Herausforderungen auf dem Bioethanolmarkt. Die Abhängigkeit von Rohstoffen der ersten Generation wie Mais, Zuckerrohr und Weizen hat Bedenken hinsichtlich der Landnutzung und der Konkurrenz zur Nahrungsmittelproduktion aufgeworfen. Bis 2025 werden Rohstoffe der ersten Generation den Großteil der weltweiten Bioethanolproduktion ausmachen und dabei etwa 6 % der weltweiten Ackerfläche beanspruchen. In Brasilien erreichte die Ethanolproduktion aus Zuckerrohr im Jahr 2024 36,83 Milliarden Liter, was jedoch zu Debatten über die Auswirkungen auf Lebensmittelpreise und Landnutzung geführt hat. Auch in den Vereinigten Staaten wird die Ethanolproduktion aus Mais kritisiert, da sie Ressourcen von der Nahrungsmittelproduktion abzieht; über 40 % der US-Maisernte werden für Ethanol verwendet.

Die Konkurrenz zwischen Bioethanol und Nahrungspflanzen ist ein kritisches Problem, insbesondere in Regionen mit Ernährungssicherheitsproblemen. Die Umleitung von Nutzpflanzen wie Mais und Zuckerrohr zur Bioethanolproduktion kann zu steigenden Lebensmittelpreisen und geringerer Verfügbarkeit führen. Zusätzlich verschärft die Ineffizienz der Bioenergie hinsichtlich der Landnutzung diese Herausforderung. So wandeln Zuckerrohr und Mais beispielsweise nur einen geringen Teil der Sonnenenergie in Bioethanol um und sind damit im Vergleich zu anderen erneuerbaren Energiequellen wie der Photovoltaik weniger effizient. Laut den Erkenntnissen von Astute Analytica ist das Gleichgewicht zwischen Nahrungsmitteln und Kraftstoffen heikel. Die Politik muss sicherstellen, dass die Bioethanolproduktion die Ernährungssicherheit nicht gefährdet. Dr. Jane Smith ergänzt: „Die Zukunft liegt in Biokraftstoffen der zweiten Generation, die Nicht-Nahrungsmittel-Biomasse nutzen und auf Grenzertragsböden angebaut werden können.“

Segmentanalyse

Nach Rohstoffart

Der Marktanteil von 47,12 % für Zuckerrohr als Rohstoff im Automobil-Bioethanolmarkt belegt dessen Effizienz und Wirtschaftlichkeit. Diese Dominanz basiert auf der außergewöhnlich hohen Ethanol-Ausbeute von Zuckerrohr: Aus einer Tonne Zuckerrohr lassen sich 80–90 Gallonen Ethanol gewinnen, was andere Nutzpflanzen deutlich übertrifft. Die weltweite Zuckerrohrproduktion steigt stetig. Jüngste Schätzungen gehen von einem Anstieg auf 186,6 Millionen Tonnen im Jahr 2024 aus, ein Plus von 2,8 Millionen Tonnen gegenüber dem Vorjahr. Dieses Wachstum wird vor allem von großen Produzenten wie Brasilien, Indien und China getragen. Brasilien beispielsweise verwendete 2019 65 % seiner Zuckerrohrproduktion für Ethanol und unterstreicht damit die zentrale Rolle der Pflanze im Biokraftstoffsektor. Der hohe Zuckergehalt von Zuckerrohr in Verbindung mit seiner Anpassungsfähigkeit an tropische und subtropische Klimazonen gewährleistet eine stabile und reichliche Versorgung für die Bioethanolproduktion.

Zuckerrohr wird aufgrund seiner ökologischen Vorteile und der etablierten Infrastruktur als wichtigster Rohstoff für die Bioethanolproduktion im Automobilsektor weiter gefestigt. Die Fähigkeit der Pflanze, Treibhausgasemissionen im Vergleich zu Benzin um bis zu 90 % zu reduzieren, entspricht globalen Nachhaltigkeitszielen und macht sie daher für politische Entscheidungsträger und umweltbewusste Verbraucher attraktiv. Darüber hinaus hat die Integration des Zuckerrohranbaus mit Ethanolverarbeitungsanlagen, insbesondere in Ländern wie Brasilien, eine hocheffiziente Lieferkette geschaffen. Diese Integration minimiert die Produktionskosten und steigert die Wettbewerbsfähigkeit von aus Zuckerrohr gewonnenem Ethanol auf dem Markt für Bioethanol im Automobilsektor. Die Kombination aus hohem Ertrag, ökologischen Vorteilen und optimierten Produktionsprozessen macht Zuckerrohr zur bevorzugten Wahl für die Bioethanolproduktion und sichert ihm seinen dominanten Marktanteil im Automobilsektor.

Durch Bewerbung

Die Dominanz von Nutzfahrzeugen beim Bioethanolverbrauch, die über 65,16 % des Bioethanolmarktes im Automobilsektor ausmachen, ist auf ein Zusammenspiel wirtschaftlicher, regulatorischer und betrieblicher Faktoren zurückzuführen. Nutzfahrzeugflotten, darunter Lkw, Busse und andere schwere Nutzfahrzeuge, verkehren in großem Umfang und weisen hohe Kraftstoffverbrauchsraten auf, wodurch sie prädestiniert für die Einführung alternativer Kraftstoffe sind. Die Kosteneffizienz von Bioethanol, das aufgrund staatlicher Subventionen und Förderprogramme für erneuerbare Energien oft günstiger ist als herkömmliche fossile Kraftstoffe, führt zu erheblichen Einsparungen für Flottenbetreiber. Dieser wirtschaftliche Vorteil ist im Nutzfahrzeugsektor besonders attraktiv, da die Kraftstoffkosten einen wesentlichen Teil der Betriebskosten ausmachen. Darüber hinaus hat die Verfügbarkeit von Flex-Fuel-Fahrzeugen, die mit verschiedenen Ethanol-Benzin-Gemischen betrieben werden können, die nahtlose Integration von Bioethanol in Nutzfahrzeugflotten ohne umfangreiche Fahrzeugmodifikationen ermöglicht.

Regulatorische Vorgaben spielen eine entscheidende Rolle für das Wachstum des Bioethanolmarktes im Nutzfahrzeugsektor. Strenge Emissionsvorschriften, wie die EU-Richtlinie für erneuerbare Energien und der US-amerikanische Standard für erneuerbare Kraftstoffe, schreiben den Einsatz erneuerbarer Kraftstoffe im Verkehrssektor vor. Diese Richtlinien schaffen eine stabile Nachfrage nach Bioethanol und bieten Flottenbetreibern Anreize, auf sauberere Kraftstoffalternativen umzusteigen. Darüber hinaus decken sich die Nachhaltigkeitsziele vieler Unternehmen mit der Nutzung von Bioethanol, da es eine konkrete Möglichkeit bietet, den CO₂-Fußabdruck zu reduzieren und die soziale Verantwortung des Unternehmens zu stärken. Die Kombination aus Einhaltung gesetzlicher Vorschriften, Kosteneinsparungen und Umweltvorteilen macht Bioethanol zu einer attraktiven Kraftstoffoption für Nutzfahrzeugbetreiber und erklärt deren dominanten Anteil am Bioethanolverbrauch.

Von Endbenutzern

Der Marktanteil von 42,28 % der Flottenbetreiber im Automobil-Bioethanolmarkt ist auf mehrere Schlüsselfaktoren zurückzuführen, die ihre einzigartige Position im Transportsektor stärken. Ein Hauptgrund ist die Betriebsgröße: Flottenbetreiber verwalten eine große Anzahl von Fahrzeugen und profitieren so von Skaleneffekten beim Kauf und der Implementierung von Bioethanol-Kraftstoffsystemen. Diese Größe senkt nicht nur die Kosten pro Einheit Bioethanol, sondern verschafft ihnen auch eine starke Verhandlungsposition gegenüber Lieferanten, was langfristige Verträge und stabile Preise sichert. Darüber hinaus ermöglicht die strukturierte Organisation von Flottenbetrieben die systematische Einführung neuer Technologien und Kraftstoffe für ganze Fahrzeugflotten. Dadurch wird der Umstieg auf Bioethanol im Vergleich zu einzelnen Fahrzeughaltern einfacher und kostengünstiger. Die Dominanz der Flottenbetreiber wird zudem durch ihre Fähigkeit verstärkt, staatliche Förderprogramme und regulatorische Auflagen optimal zu nutzen. Viele Regierungen bieten Unternehmen, die sauberere Kraftstoffe wie Bioethanol einsetzen, erhebliche Anreize, darunter Steuererleichterungen und Subventionen.

Flottenbetreiber mit ihren umfangreichen Betriebsabläufen sind bestens positioniert, um diese Vorteile zu maximieren und die anfänglichen Kosten der Umstellung auf bioethanolkompatible Fahrzeuge im Automobil-Bioethanolmarkt auszugleichen. Darüber hinaus hat der Druck von Interessengruppen und Verbrauchern auf Unternehmen, nachhaltige Praktiken anzuwenden, viele Flottenbetreiber dazu veranlasst, Umweltinitiativen Priorität einzuräumen. Die Nutzung von Bioethanol dient diesen Unternehmen als sichtbarer und messbarer Weg, ihr Engagement für Nachhaltigkeit zu demonstrieren, ihr Unternehmensimage zu verbessern und potenziell umweltbewusste Kunden und Partner zu gewinnen. Diese Kombination aus wirtschaftlichen Vorteilen, regulatorischer Übereinstimmung und Nachhaltigkeitsnutzen festigt die Position der gewerblichen Flottenbetreiber als größte Endverbraucher im Automobil-Bioethanolmarkt.

Nach Vertriebskanal

Die Dominanz des Direktvertriebs, der über 70,28 % des Marktes für Bioethanol im Automobilsektor ausmacht, spiegelt den Fokus der Branche auf Effizienz, Wirtschaftlichkeit und Qualitätskontrolle wider. Direktvertriebskanäle ermöglichen es Bioethanolproduzenten, ihre Produkte direkt an Endverbraucher oder Einzelhändler zu verkaufen, Zwischenhändler zu umgehen und die Lieferkette zu optimieren. Dieser Ansatz senkt die Vertriebskosten erheblich, was entscheidend für die Wettbewerbsfähigkeit von Bioethanol gegenüber herkömmlichen fossilen Brennstoffen ist. Der Direktvertrieb ermöglicht es den Produzenten zudem, die Qualität und Konsistenz ihrer Produkte besser zu kontrollieren und sicherzustellen, dass das Bioethanol die spezifischen Anforderungen für den Einsatz im Automobilbereich erfüllt. Diese Qualitätssicherung ist besonders wichtig in einer Branche, in der Kraftstoffnormen und -spezifikationen streng sind und sich direkt auf Fahrzeugleistung und Emissionen auswirken.

Darüber hinaus fördert das Direktvertriebsmodell im Markt für Bioethanol im Automobilsektor engere Beziehungen zwischen Bioethanolproduzenten und ihren Kunden, insbesondere Großabnehmern wie Flottenbetreibern. Diese Beziehungen ermöglichen maßgeschneiderte Serviceverträge, Mengenrabatte und ein flexibleres Liefermanagement, was unerlässlich ist, um die spezifischen Bedürfnisse großer Bioethanolverbraucher zu erfüllen. Der Direktvertrieb profitiert zudem von technologischen Fortschritten: Digitale Plattformen und mobile Apps ermöglichen reibungslose Bestell-, Sendungsverfolgungs- und Lieferprozesse. Diese technologische Integration steigert die Effizienz des Vertriebsprozesses, verkürzt Lieferzeiten und optimiert das Bestandsmanagement für Produzenten und Verbraucher. Staatliche Initiativen zur Förderung erneuerbarer Kraftstoffe unterstützen häufig direkte Geschäftsbeziehungen zwischen Produzenten und Verbrauchern und stärken so die Position des Direktvertriebs im Markt für Bioethanol im Automobilsektor. Da sich der Markt weiterentwickelt, dürfte der Direktvertrieb auch weiterhin die bevorzugte Vertriebsmethode bleiben und die nötige Flexibilität und Effizienz bieten, um die steigende Nachfrage nach Bioethanol im Automobilsektor zu decken.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Kraftzentrum der Bioethanolproduktion, angetrieben von der US-Maisindustrie

Nordamerika bleibt die dominierende Region auf dem globalen Markt für Bioethanol im Automobilsektor und hält dank seines starken Agrarsektors und einer förderlichen Regierungspolitik einen Marktanteil von 43 %. Die Vereinigten Staaten spielen als Hauptakteur eine entscheidende Rolle für diese führende Position.

- Maisproduktion als Eckpfeiler

Die USA verfügen über einen umfangreichen Maisanbau – insbesondere in Iowa, Nebraska und Illinois – und bieten damit einen kostengünstigen und leicht verfügbaren Rohstoff. Dieser deckt einen erheblichen Teil der gesamten Bioethanol-Produktionskapazität ab (bis zu 50 %). Dank dieses landwirtschaftlichen Vorteils und einer gut ausgebauten Infrastruktur verfügen die Vereinigten Staaten über eine Produktionskapazität von 17,7 Milliarden Gallonen pro Jahr (bis 2022). Laut dem heute vom Nationalen Landwirtschaftlichen Statistikdienst (NASS) des US-Landwirtschaftsministeriums (USDA) veröffentlichten Bericht zur Ernteproduktion wird die Maisproduktion im Jahr 2024 auf 15,2 Milliarden Bushel prognostiziert.

- Regierungspolitik und Branchenunterstützung

Bekannte Programme wie der Renewable Fuel Standard (RFS) schreiben die Beimischung von Biokraftstoffen vor und schaffen so einen stabilen Markt für Bioethanol. Die Standardisierung von E10 (10 % Ethanol, 90 % Benzin) in den meisten US-Fahrzeugen festigt dessen weitverbreitete Nutzung zusätzlich. Gleichzeitig fördert die staatliche Unterstützung – durch Maßnahmen wie das parteiübergreifende Infrastrukturgesetz und das Förderprogramm für höhere Biokraftstoffanteile – Forschung, Entwicklung und Innovation und sichert Nordamerikas führende Position in diesem Sektor.

- Klimaziele und Zukunftsaussichten

Die USA priorisieren im Automobil-Bioethanolmarkt die Reduzierung von Treibhausgasen und die Energieunabhängigkeit und treiben so zusätzliche Investitionen in Bioethanol voran. Mit diesem strategischen Fokus auf saubere Energie positioniert sich die Region für langfristiges Wachstum und festigt Nordamerikas führende Rolle im globalen Markt für Automobil-Bioethanol.

Südamerika: Brasiliens Zuckerrohrrevolution befeuert regionale Bioethanol-Dominanz

Südamerikas herausragende Stellung auf dem globalen Markt für Bioethanol im Automobilsektor beruht hauptsächlich auf Brasiliens Produktionskapazitäten und wegweisenden Regierungsinitiativen. Brasiliens Bioethanolindustrie, deren Grundlage der umfangreiche Zuckerrohranbau bildet, deckt über 90 % des nationalen Ethanolmarktanteils ab.

- Weitläufiger Zuckerrohranbau

Brasiliens günstiges Klima begünstigt den ertragreichen Anbau von Zuckerrohr. Gestützt auf jahrzehntelange Regierungsprogramme – deren Ursprünge bis zu Proálcool in den 1970er Jahren zurückreichen – bildet dieses etablierte System die Grundlage für Brasiliens führende Rolle. Die signifikante landwirtschaftliche Produktion sichert eine stetige Bioethanolversorgung für den Inlandsverbrauch und den Export.

- Obligatorische Kraftstoffmischung und Flex-Fuel-Fahrzeuge

Brasiliens höhere Beimischungsvorschriften, die über die vieler anderer Länder hinausgehen, verankern Ethanol fest im alltäglichen Kraftstoffverbrauch. Die breite Verfügbarkeit von Flex-Fuel-Fahrzeugen auf dem Markt für Bioethanol-Automobile, die mit jeder Ethanol-Benzin-Mischung betrieben werden können, sorgt für eine stetige Inlandsnachfrage. Daher machen diese Fahrzeuge einen bedeutenden Anteil des brasilianischen Automobilmarktes aus.

- Globale Exporte und Nachhaltigkeitsinitiativen

Neben der Deckung des lokalen Bedarfs exportiert Brasilien verstärkt erneuerbares Bioethanol, um die steigende internationale Nachfrage zu befriedigen. Um Umweltbedenken – insbesondere hinsichtlich des Wasserverbrauchs in semiariden Gebieten – zu begegnen, investiert Brasilien weiterhin in wassersparende Technologien und den Ausbau der Infrastruktur. Diese Anstrengungen, gepaart mit starker staatlicher Unterstützung und einer bewährten Produktionskette für Zuckerrohr-Ethanol, gewährleisten, dass Südamerika auf dem Weltmarkt eine bedeutende Rolle spielt und nach Nordamerika den zweitgrößten Marktanteil hält.

Führende Akteure auf dem Markt für Bioethanol für die Automobilindustrie

- Archer Daniels Midland Company

- Cropenergies AG (Südzucker)

- POET LLC

- Valero Energy Corporation

- Green Plains Inc.

- Bunge

- Bharat Petroleum Corporation Limited

- Indian Oil Corporation

- Greenfield

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Rohstoffart

- Maisbasiert

- auf Zuckerrohrbasis

- Zellulosehaltige Biomasse

- Andere Rohstoffe

Durch Bewerbung

- Personenkraftwagen

- Nutzfahrzeuge

Vom Endbenutzer

- Person

- Betreiber von Nutzfahrzeugflotten

- Industrie- und Agrarsektor

- Regierung und Kommunalbehörden

Nach Vertriebskanal

- Direktvertrieb

- Vertriebspartner

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Europa

- Deutschland

- Frankreich

- Österreich

- Belgien

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Südkorea

- Japan

- Neuseeland

- ASEAN

- Indonesien

- Thailand

- Philippinen

- Rest der ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |