Marktszenario

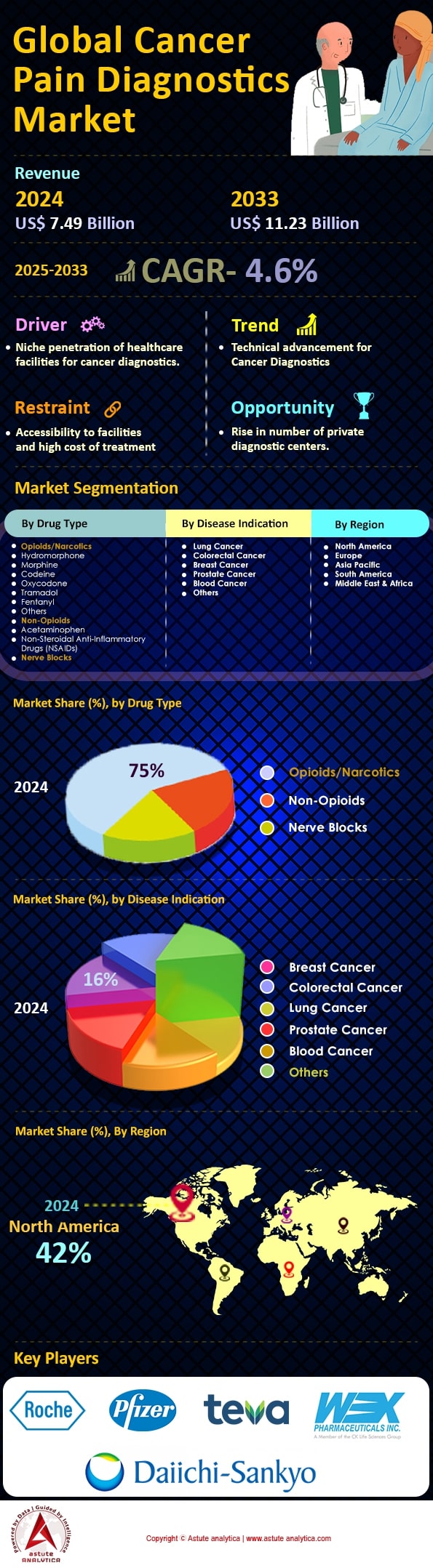

Der Markt für die Diagnostik von Krebsschmerzen wurde im Jahr 2024 auf 7,49 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 11,23 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,6 % im Prognosezeitraum 2025–2033 entspricht.

Der globale Markt für die Schmerzdiagnostik bei Krebserkrankungen verzeichnet aufgrund der steigenden Krebsinzidenz ein starkes Wachstum. Weltweit werden jährlich über 19 Millionen neue Krebsfälle gemeldet, was wirksame Schmerztherapien erforderlich macht. Lungenkrebs ist die häufigste Krebsart und betrifft weltweit rund 2,2 Millionen Menschen. Geografisch betrachtet sind die USA, China, Indien und Brasilien stark von verschiedenen Krebsarten betroffen; in diesen Ländern werden jährlich zusammen über 5 Millionen neue Fälle diagnostiziert. Die Nachfrage nach Schmerzdiagnostik bei Krebserkrankungen steigt mit der Alterung der Weltbevölkerung. Rund 703 Millionen Menschen sind 65 Jahre und älter – eine Bevölkerungsgruppe, die besonders anfällig für Krebs und die damit verbundenen Schmerzen ist.

Zu den führenden Methoden im Markt für die Schmerzdiagnostik bei Krebs zählen bildgebende Verfahren wie MRT und CT, die jährlich in über 3 Millionen Untersuchungen zur Schmerzeinschätzung eingesetzt werden. Auch molekulare Diagnostik und Gentests gewinnen zunehmend an Bedeutung; weltweit integrieren über 10.000 Labore diese Technologien in ihre Dienstleistungen. Krankenhäuser, diagnostische Labore und spezialisierte Krebsbehandlungszentren sind die Hauptabnehmer und führen jährlich Millionen von Diagnoseverfahren durch. Zu den jüngsten Fortschritten gehört die Integration von KI und maschinellem Lernen, wodurch die Präzision der Schmerzeinschätzung verbessert wird. Darüber hinaus werden tragbare Technologien und Fernüberwachungssysteme für die Echtzeitdiagnostik eingesetzt; bis 2025 werden voraussichtlich über 2 Millionen dieser Geräte im Einsatz sein.

Der Markt für Krebsschmerzdiagnostik bietet enormes Potenzial. Die weltweiten Gesundheitsausgaben werden voraussichtlich 8,3 Billionen US-Dollar übersteigen und damit erhebliche Investitionen in fortschrittliche Diagnosetechnologien ermöglichen. Der Aufstieg der personalisierten Medizin, die Behandlungen auf Basis genetischer Profile individuell anpasst, eröffnet neue Wachstumschancen. Staatliche Initiativen zum Ausbau der Krebsversorgungsinfrastruktur, insbesondere in Schwellenländern, erweitern die Reichweite des Marktes. Aktuell konzentrieren sich über 5.000 klinische Studien auf Innovationen in der Krebsschmerztherapie und -diagnostik. Kooperationen zwischen Technologieunternehmen und Gesundheitsdienstleistern werden voraussichtlich die Weiterentwicklung vorantreiben, sodass der Markt in den kommenden Jahren um Hunderte von Milliarden US-Dollar wachsen soll. Darüber hinaus werden voraussichtlich über 100 neue Diagnoseprodukte innerhalb des nächsten Jahrzehnts auf den Markt kommen, was die Dynamik und die rasante Entwicklung der Krebsschmerzdiagnostik unterstreicht.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Wachsende Nachfrage nach personalisierter Medizin, die auf individuelle Schmerzprofile von Patienten zugeschnitten ist

Der Trend hin zur personalisierten Medizin in der Krebsschmerzdiagnostik basiert auf dem Bedürfnis, den individuellen Schmerzerfahrungen jedes Patienten gerecht zu werden. Diese Nachfrage wird durch das wachsende Verständnis befeuert, dass Krebsschmerzen kein einheitliches Phänomen darstellen, sondern sich von Patient zu Patient stark unterscheiden. Allein im Jahr 2024 erreichte der globale Markt für personalisierte Krebstherapien ein Volumen von 112 Milliarden US-Dollar, was den zunehmenden Fokus auf individualisierte Behandlungspläne unterstreicht. Bis zum letzten Jahr wurden über 8.000 genetische Varianten identifiziert, die mit der Schmerzempfindlichkeit in Zusammenhang stehen, was die Entwicklung maßgeschneiderter Schmerztherapien weiter bekräftigt. Darüber hinaus untersuchen mehr als 4.500 laufende klinische Studien personalisierte Ansätze in der Onkologie und unterstreichen damit die Bedeutung dieses Trends in der Krebsbehandlung.

Innovationen in der Genomik und der Biomarkeridentifizierung verändern die Landschaft des Marktes für die Schmerzdiagnostik bei Krebs grundlegend und ermöglichen es Ärzten, Schmerztherapiepläne effektiv zu individualisieren. Jüngste Fortschritte haben das Screening von über 300 Biomarkern im Zusammenhang mit Schmerzwahrnehmung und -reaktion ermöglicht und somit präzisere und wirksamere Interventionen erlaubt. In den USA könnten etwa 12 Millionen Krebspatienten von solchen personalisierten Schmerztherapieansätzen profitieren, wodurch das Risiko des Opioidmissbrauchs gesenkt und die Lebensqualität verbessert würde. Darüber hinaus hat die Integration pharmakogenomischer Daten in die klinische Praxis zur Entwicklung von über 200 neuen Medikamenten geführt, die auf spezifische genetische Profile abzielen und diesen Trend weiter verstärken.

Trotz dieser Fortschritte steht die Implementierung personalisierter Schmerztherapie in der Onkologie vor erheblichen Herausforderungen. Ein 2023 veröffentlichter Bericht stellte fest, dass nur 25 % der Gesundheitsdienstleister über die notwendige Infrastruktur für personalisierte Schmerzdiagnostik und -behandlung verfügen. Zudem sind die Kosten solcher personalisierter Ansätze für viele Patienten weiterhin unerschwinglich; die durchschnittlichen Kosten für Gentests zur Schmerztherapie belaufen sich auf 2.500 US-Dollar pro Patient. Die Überwindung dieser Hürden ist entscheidend, um das volle Potenzial der personalisierten Medizin zur Verbesserung der Behandlungsergebnisse von Krebspatienten mit Schmerzen auszuschöpfen.

Trend: Hinwendung zu minimalinvasiven Diagnoseverfahren für mehr Patientenkomfort und Genauigkeit

Der Trend hin zu minimalinvasiven Diagnoseverfahren in der Onkologie wird durch das Bedürfnis nach mehr Patientenkomfort bei gleichzeitig hoher diagnostischer Genauigkeit vorangetrieben. Im Jahr 2023 erreichte der Markt für minimalinvasive Eingriffe in der Onkologie ein Volumen von 18 Milliarden US-Dollar, was die zunehmende Verbreitung dieser Techniken widerspiegelt. Jüngste Entwicklungen haben mikrofluidische Geräte hervorgebracht, die Schmerzbiomarker aus einem einzigen Blutstropfen analysieren können und somit eine schonendere Alternative zu herkömmlichen Biopsien darstellen. Weltweit setzen mittlerweile über 2.000 Krankenhäuser minimalinvasive Methoden in der Krebsdiagnostik ein und verbessern dadurch die Patientenerfahrung und die Therapietreue deutlich.

Technologische Fortschritte haben den Weg für Innovationen wie Flüssigbiopsien geebnet, die krebsbedingte Schmerzmarker mit hoher Präzision nachweisen können. Im vergangenen Jahr wurden weltweit über 1,5 Millionen Flüssigbiopsien durchgeführt, wodurch der Bedarf an invasiveren Gewebeentnahmeverfahren in der Schmerzdiagnostik bei Krebspatienten reduziert wurde. Darüber hinaus ermöglicht die Entwicklung tragbarer Biosensoren die kontinuierliche Überwachung schmerzbedingter physiologischer Veränderungen in Echtzeit. Mehr als 500.000 dieser Geräte sind bereits in verschiedenen klinischen Bereichen im Einsatz. Dieser Trend verbessert nicht nur die diagnostische Genauigkeit, sondern stärkt auch die Patientenposition, indem er Beschwerden minimiert und eine Fernüberwachung ermöglicht.

Trotz der Vorteile wird die breite Anwendung minimalinvasiver Diagnostik durch verschiedene Herausforderungen behindert. Laut einem Branchenbericht aus dem Jahr 2024 liegen die durchschnittlichen Kosten einer Flüssigbiopsie weiterhin bei rund 1.800 US-Dollar, wodurch sie für viele Patienten in einkommensschwachen Regionen im Markt für Schmerzdiagnostik bei Krebspatienten unerschwinglich ist. Darüber hinaus verlangsamen regulatorische Hürden weiterhin den Zulassungsprozess für neue minimalinvasive Technologien; weltweit sind über 200 Anträge anhängig. Die Bewältigung dieser Probleme ist unerlässlich, um sicherzustellen, dass die Vorteile minimalinvasiver Diagnostik voll ausgeschöpft werden und letztendlich die Schmerztherapie bei Krebspatienten und deren Behandlungsergebnisse verbessert werden.

Herausforderung: Komplexität bei der Standardisierung der Schmerzerfassung über verschiedene Patientengruppen hinweg

Die Standardisierung der Schmerzerfassung in der Krebsdiagnostik stellt aufgrund der heterogenen Patientenstruktur eine erhebliche Herausforderung dar. Krebsschmerzen werden von verschiedenen Faktoren wie Alter, Geschlecht, ethnischer Zugehörigkeit und kulturellem Hintergrund beeinflusst, was einen einheitlichen Ansatz erschwert. Schätzungen zufolge litten im Jahr 2023 weltweit 14 Millionen Krebspatienten unter Schmerzen, wobei die Schmerzwahrnehmung und -angabe stark variieren. Erschwerend kommt hinzu, dass derzeit über 50 verschiedene Schmerzerfassungsinstrumente im Einsatz sind, jedes mit seinen eigenen Stärken und Schwächen.

Die Komplexität der Standardisierung der Schmerzerfassung wird durch die heterogenen Patientengruppen im Markt für Krebsschmerzdiagnostik zusätzlich verdeutlicht. So zeigte beispielsweise eine Studie aus dem Jahr 2024, dass ältere Erwachsene, die 60 % der Krebspatienten ausmachen, Schmerzen aufgrund kultureller Stigmatisierung oder Behandlungsangst häufig untertreiben. Darüber hinaus wurden geschlechtsspezifische Unterschiede in der Schmerzwahrnehmung dokumentiert: Frauen berichten über stärkere Schmerzen, erhalten aber im Vergleich zu Männern eine weniger intensive Schmerztherapie. Diese Diskrepanzen erfordern die Entwicklung umfassenderer und repräsentativerer Instrumente zur Schmerzerfassung, die diese demografischen Unterschiede berücksichtigen.

Es werden Anstrengungen unternommen, diese Herausforderung zu bewältigen. Die Forschung konzentriert sich dabei auf die Entwicklung universellerer Rahmenwerke zur Schmerzerfassung. Im Jahr 2023 startete ein Konsortium aus 150 internationalen Forschern eine Initiative zur Entwicklung eines standardisierten Schmerzerfassungsinstruments, das genetische, psychologische und kulturelle Faktoren berücksichtigt. Trotz dieser Bemühungen bleibt der Weg zur Standardisierung im Bereich der Krebsschmerzdiagnostik mit erheblichen Schwierigkeiten verbunden. Die Kosten für die Entwicklung und Implementierung neuer Erfassungsinstrumente sind beträchtlich und werden weltweit auf bis zu 500 Millionen US-Dollar geschätzt. Darüber hinaus stellt der Bedarf an umfassenden Schulungen zur Gewährleistung der korrekten Anwendung und Interpretation dieser Instrumente eine zusätzliche Hürde dar und unterstreicht die Komplexität der Standardisierung der Krebsschmerzerfassung in verschiedenen Bevölkerungsgruppen.

Segmentanalyse

Nach Arzneimitteltyp

Basierend auf der Wirkstoffgruppe hat sich gezeigt, dass Opioide und Narkotika aufgrund ihrer Wirksamkeit bei der Linderung starker Schmerzen, einem häufigen Symptom bei Krebspatienten, im Markt für die Schmerzdiagnostik bei Krebspatienten überwiegend eingesetzt werden. Im Jahr 2023 erreichte dieses Segment einen Marktanteil von über 75 %. Krebsschmerzen können komplex sein und sowohl nozizeptive als auch neuropathische Komponenten umfassen. Opioide sind in einzigartiger Weise in der Lage, diese Komplexität zu bewältigen, indem sie auf das zentrale Nervensystem einwirken und die Schmerzwahrnehmung verändern. Die Weltgesundheitsorganisation (WHO) befürwortet seit Langem ein stufenweises Vorgehen in der Schmerztherapie bei Krebspatienten, wobei Opioide bei mittelstarken bis starken Schmerzen eine entscheidende Rolle spielen. Im Jahr 2023 wurden weltweit über 70 Millionen Opioidrezepte gegen krebsbedingte Schmerzen ausgestellt, was ihren weitverbreiteten Einsatz unterstreicht. Die Bedeutung von Opioiden wird zudem durch ihre Fähigkeit verstärkt, die Lebensqualität von unheilbar kranken Patienten zu verbessern, wodurch sie zu einem Eckpfeiler der Palliativmedizin werden.

Zu den wichtigsten Opioiden auf dem Markt für die Schmerztherapie bei Krebspatienten zählen Morphin, Oxycodon, Fentanyl und Hydromorphon. Im Jahr 2023 wurden rund 25 Millionen Morphin-Rezepte ausgestellt, womit es das am häufigsten verschriebene Opioid gegen Krebsschmerzen war. Fentanyl, bekannt für seine starke Wirkung, verzeichnete 15 Millionen Rezepte, während für Oxycodon und Hydromorphon 10 Millionen bzw. 8 Millionen Rezepte registriert wurden. Diese Medikamente werden aufgrund ihrer unterschiedlichen Wirkstärken und Darreichungsformen, die eine individuell angepasste Schmerztherapie ermöglichen, dringend empfohlen. Die Verfügbarkeit dieser Opioide in verschiedenen Darreichungsformen wie Tabletten, Pflastern und Injektionslösungen trägt wesentlich zu ihrem Verbrauch bei, da sie eine flexible Anwendung ermöglichen, die für die unterschiedlichen Bedürfnisse der Patienten entscheidend ist.

Die Nachfrage nach Opioiden im Bereich der Krebsschmerzdiagnostik wird durch ihre unübertroffene Wirksamkeit bei der Linderung starker Schmerzen und die weltweit steigende Krebsinzidenz angetrieben. Schätzungsweise 19,3 Millionen neue Krebsfälle wurden im Jahr 2023 diagnostiziert, was den Bedarf an effektiven Schmerztherapien weiter erhöht. Zusätzlich hat die alternde Weltbevölkerung zu einem Anstieg der Krebsprävalenz geführt und die Nachfrage nach Opioiden weiter verstärkt. Trotz anhaltender Bedenken hinsichtlich Opioidabhängigkeit und Regulierungsbemühungen bleibt ihre zentrale Rolle in der Krebsschmerztherapie bestehen und sichert ihnen weiterhin eine dominante Stellung in diesem Bereich. Der globale Markt für Opioide zur Behandlung von Krebsschmerzen wird bis 2025 voraussichtlich ein Volumen von 5 Milliarden US-Dollar erreichen. Dies spiegelt sowohl ihre entscheidende Bedeutung als auch den anhaltenden Bedarf an effektiven Schmerztherapiestrategien in der onkologischen Versorgung wider.

Nach Krankheitsindikation

Der Markt für Schmerzdiagnostik bei Krebspatientinnen wird maßgeblich von Brustkrebs dominiert, der mit einem Marktanteil von über 16 % alle anderen Indikationen in den Schatten stellt. Weltweit ist Brustkrebs die häufigste Krebsart bei Frauen, mit jährlich 2,3 Millionen Neuerkrankungen. Diese hohe Inzidenzrate unterstreicht den Bedarf an effektiver Schmerztherapie und -diagnostik, da ein erheblicher Anteil der Patientinnen – etwa 60 % – chronische Schmerzen im Zusammenhang mit ihrer Erkrankung oder deren Behandlung erleidet. Die wirtschaftliche Belastung durch Brustkrebsschmerzen ist ebenso beträchtlich; allein in den USA werden jährlich über 4 Milliarden US-Dollar für die Behandlung von krebsbedingten Schmerzen aufgewendet, wovon ein erheblicher Teil auf Brustkrebspatientinnen entfällt.

Technologische Fortschritte und erhöhte Forschungsgelder stärken die führende Rolle der Brustkrebsdiagnostik im Bereich der Schmerzdiagnostik. Die National Institutes of Health (NIH) investieren jährlich schätzungsweise 700 Millionen US-Dollar in die Brustkrebsforschung, wovon ein erheblicher Teil der Erforschung und Behandlung von Schmerzen zugutekommt. Zudem hat sich die Entwicklung spezialisierter Diagnoseverfahren, wie etwa bildgebender Verfahren und spezifischer Biomarker für Brustkrebsschmerzen, beschleunigt. Derzeit laufen über 200 klinische Studien, die neue Schmerztherapietechniken und Diagnosemethoden untersuchen. Diese gezielten Bemühungen tragen zu einem differenzierteren Verständnis von Brustkrebsschmerzen bei, fördern bessere Behandlungsergebnisse und festigen den Fokus des Marktes auf diese Indikation.

Darüber hinaus haben Patientenvertretung und Aufklärungskampagnen die Priorisierung des Marktes für Schmerzdiagnostik bei Brustkrebs maßgeblich beeinflusst. Organisationen wie die Susan G. Komen Foundation haben beträchtliche Ressourcen mobilisiert und seit ihrer Gründung über 2,9 Milliarden US-Dollar für die Finanzierung von Brustkrebsforschung und Unterstützungsleistungen, einschließlich Schmerzdiagnostik, gesammelt. Auch das Engagement von Pharmaunternehmen ist bemerkenswert: Mehr als 50 neue Schmerzmittel, die speziell auf brustkrebsbedingte Schmerzen abzielen, befinden sich in der Entwicklung. Diese konzentrierte Aufmerksamkeit und die hohe Ressourcenallokation unterstreichen das Engagement des Marktes, die besonderen Herausforderungen von Brustkrebsschmerzen zu bewältigen und seine führende Position gegenüber anderen Indikationen im Markt für Schmerzdiagnostik zu festigen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika dominiert den Markt für Schmerzdiagnostik bei Krebspatienten. Dies ist auf eine Kombination aus fortschrittlicher Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und einer hohen Krebsprävalenz zurückzuführen. Allein in den USA wurden 2023 rund 1,9 Millionen neue Krebsfälle registriert, was den erheblichen Bedarf an effektiven Diagnoseverfahren in der Region verdeutlicht. Die starke Präsenz wichtiger Branchenakteure wie GE Healthcare und Abbott Laboratories festigt die Marktführerschaft Nordamerikas zusätzlich. Der Fokus der Region auf Forschung und Entwicklung ist offensichtlich: Derzeit laufen über 12.000 klinische Studien zur Schmerztherapie bei Krebspatienten. Darüber hinaus profitiert der nordamerikanische Markt von günstigen Erstattungsrichtlinien und einer umfassenden Krankenversicherung, was den Zugang zu diagnostischen Leistungen erleichtert. Auch der kanadische Markt trägt zu diesem Wachstum bei. Krebs ist die häufigste Todesursache in Kanada mit fast 233.000 Neuerkrankungen, was den dringenden Bedarf an effizienter Diagnostik unterstreicht. Die strategische Implementierung von KI und maschinellem Lernen in der Diagnostik ist ebenfalls ein bemerkenswerter Trend, der die Genauigkeit und Geschwindigkeit der Schmerzbeurteilung bei Krebspatienten verbessert.

Europa liegt zwar hinter Nordamerika zurück, ist aber im Markt für Krebsschmerzdiagnostik stark vertreten. Dies ist auf seine etablierten Gesundheitssysteme und seinen proaktiven Ansatz im Krebsmanagement zurückzuführen. Die Region verzeichnete 2023 über 3,7 Millionen neue Krebsfälle, wobei Deutschland, Frankreich und Großbritannien die größten Anteile beisteuerten. Der europäische Markt zeichnet sich durch seinen strengen Regulierungsrahmen aus, der hohe Standards in den Diagnoseverfahren gewährleistet. Die EU hat im Rahmen des Programms Horizont Europa über 4 Milliarden Euro für die Krebsforschung bereitgestellt und damit ihr Engagement im Kampf gegen Krebsschmerzen unterstrichen. Die Region verfügt zudem über einen dynamischen Biotechnologiesektor mit über 4.000 Unternehmen, die aktiv an Innovationen in der Krebsdiagnostik arbeiten. Darüber hinaus gewinnt Europas Fokus auf personalisierte Medizin und Präzisionsdiagnostik zunehmend an Bedeutung, unterstützt durch Initiativen wie die Europäische Gesellschaft für Personalisierte Medizin. Allerdings stellen Unterschiede beim Zugang zu Diagnostik in Ost- und Westeuropa Herausforderungen dar, die gemeinsame Anstrengungen erfordern, um diese Lücke zu schließen und eine gerechte Gesundheitsversorgung zu gewährleisten.

Der asiatisch-pazifische Raum, derzeit noch an dritter Stelle, entwickelt sich rasant zu einem bedeutenden Akteur auf dem Markt für die Schmerzdiagnostik bei Krebs. Die riesige Bevölkerung der Region und die steigenden Krebsinzidenzen bieten immenses Marktpotenzial. Im Jahr 2023 wurden im asiatisch-pazifischen Raum über 8,4 Millionen neue Krebsfälle verzeichnet, wobei China und Indien einen erheblichen Anteil ausmachten. Das wachsende Bewusstsein für Krebs und die damit verbundenen Schmerzen sowie die zunehmende Nutzung fortschrittlicher Diagnosetechnologien treiben das Marktwachstum an. Regierungen in der gesamten Region investieren aktiv in die Gesundheitsinfrastruktur; Chinas Gesundheitsausgaben werden Prognosen zufolge bis 2025 die Billionen-Dollar-Marke überschreiten. Zudem erlebt die Region einen Boom im Medizintourismus, insbesondere in Ländern wie Indien und Thailand, die für ihre erschwingliche und qualitativ hochwertige Krebsbehandlung bekannt sind. Der Aufbau regionaler Kooperationen und Partnerschaften, wie beispielsweise des Asia Pacific Cancer Network, spielt eine entscheidende Rolle beim Wissensaustausch und Kapazitätsaufbau. Herausforderungen wie der eingeschränkte Zugang zur Gesundheitsversorgung in ländlichen Gebieten und Ungleichheiten in der Versorgungsqualität bestehen jedoch weiterhin und erfordern gezielte Maßnahmen, um sicherzustellen, dass eine umfassende Schmerzdiagnostik bei Krebs alle Bevölkerungsgruppen erreicht.

Führende Akteure im Markt für Krebs-Pilotdiagnostik

- Aoxing Pharmaceutical Company, Inc.

- BioDelivery Sciences International, Inc.

- CK Life Sciences (WEX Pharmaceuticals)

- Daiichi Sankyo Co., Ltd.

- Hisamitsu Pharmaceutical Co., Inc.

- Mundipharma International Limited

- Orexo AB

- Pfizer Inc.

- Teva Pharmaceutical Industries Limited

- Roche Holding AG

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Arzneimitteltyp

- Opioide/Narkotika

- Morphium

- Fentanyl

- Andere

- Nicht-Opioide

- Acetaminophen

- Nichtsteroidale Antirheumatika (NSAR)

- Nervenblockaden

Nach Krankheitsindikation

- Lungenkrebs

- Darmkrebs

- Brustkrebs

- Prostatakrebs

- Blutkrebs

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien.

- Deutschland

- Frankreich

- Italien

- Russland

- Spanien

- Polen

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |