Markt für Penicillin-G-Acylase in China: Nach Quelle (Bakterien, Hefen, Pilze); Produkttyp (freie PGA, immobilisierte PGA, rekombinante PGA); Darreichungsform (Pulver, Flüssigkeit, Granulat/Tabletten); Qualität (Industriequalität und GMP/API); Endverbraucher (Pharmahersteller, CDMOs/CMOs, Forschungsinstitute, Industriechemieunternehmen); Vertriebskanal (Direktvertrieb, Distributoren, Online/E-Commerce); Länderspezifische Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2026–2035

- Letzte Aktualisierung: 09. Januar 2026 | | Bericht-ID: AA01261649

Marktübersicht

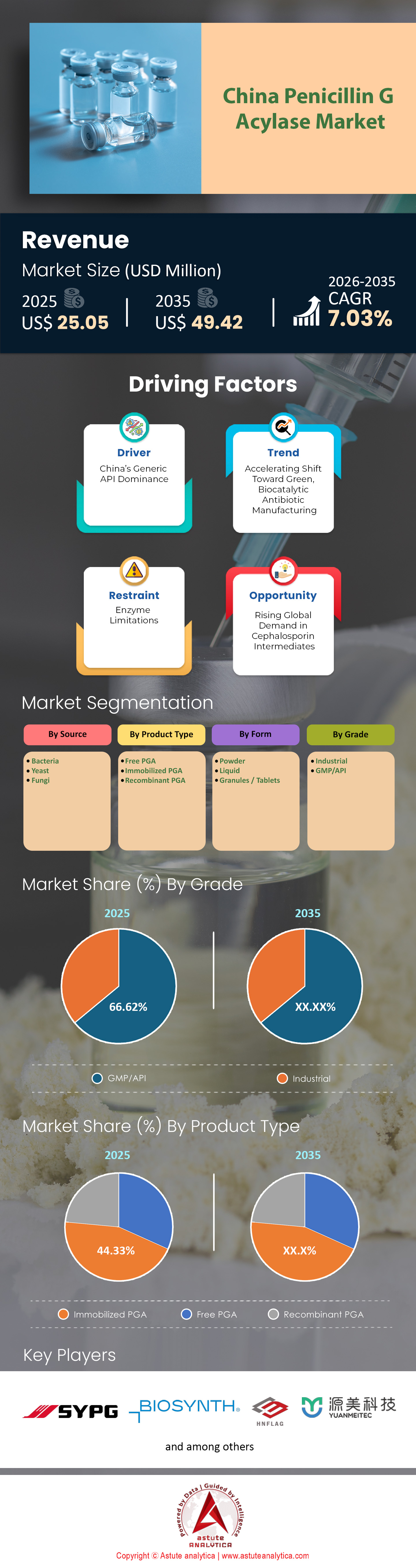

Der chinesische Markt für Penicillin-G-Acylase hatte im Jahr 2025 einen Wert von 25,05 Millionen US-Dollar und wird voraussichtlich bis 2035 einen Marktwert von 49,42 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,03 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- Laut Quelle entfällt 56,68% des Marktanteils von Penicillin-G-Acylase auf das Segment Bakterien.

- Bezogen auf den Produkttyp entfällt ein Marktanteil von 42,33% auf immobilisiertes PGA.

- Bezogen auf die Darreichungsform entfällt ein Marktanteil von 44,98% auf das Segment Pulver.

- Gemessen an der Qualität entfällt 66,62% des Marktanteils am chinesischen Markt für Penicillin-G-Acylase auf das Segment GMP/API.

- Bezogen auf die Endnutzer entfällt ein Marktanteil von 51,41% auf das Segment der Pharmahersteller.

- Bezogen auf den Vertriebskanal entfallen 63,98 % des Marktes auf das Segment Direktvertrieb.

Die globale Pharmaindustrie konzentriert sich oft auf die fertige Pille – die Amoxicillin-Kapsel oder die Ampicillin-Injektion –, doch die eigentliche Magie geschieht viel früher im Produktionsprozess, angetrieben von einem spezifischen biologischen Katalysator. Penicillin-G-Acylase (PGA) ist der unsichtbare Motor der Beta-Lactam-Antibiotika, und China ist im Jahr 2025 nicht nur ein Teilnehmer an diesem Markt, sondern der unbestrittene Dirigent.

Die Dynamik dieses Sektors zu verstehen bedeutet, den Puls der globalen Lieferkette für Antiinfektiva zu begreifen. Im Hinblick auf das Jahr 2025 hat sich der chinesische Markt für PGA von einem reinen Produktionsstandort zu einem komplexen Feld der Biotechnologie, hochriskanter Konsolidierung und strategischer geopolitischer Einflussnahme entwickelt.

Wie tief reichen die Wurzeln dieser Marktstruktur?

Der chinesische Markt für Penicillin-G-Acylase ist ein Paradebeispiel für ein ausgereiftes industrielles Ökosystem. Er hat die fragmentierten, experimentellen Phasen der frühen 2000er-Jahre längst hinter sich gelassen und sich zu einem hochkonsolidierten, von Effizienz und Skaleneffekten geprägten Markt entwickelt. Derzeit wird der globale Markt für Penicillin-G-Acylase auf rund 175 Millionen US-Dollar geschätzt, wobei China einen beeindruckenden Umsatzanteil von 45 bis 50 % erzielt. Diese Dominanz ist kein Zufall; sie ist das Ergebnis einer zwei Jahrzehnte währenden strategischen Abstimmung zwischen Chinas enormer Fermentationskapazität und der Nachfrage nach 6-Aminopenicillansäure (6-APA).

Im Jahr 2025 wird der Markt durch das Prinzip des „Überlebens des Stärksten“ geprägt sein. Die Markteintrittsbarriere ist nicht mehr allein die Technologie, sondern die Skaleneffekte. Angesichts der weltweit stetig wachsenden Nachfrage nach Beta-Lactam-Antibiotika mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % hat sich der chinesische PGA-Markt als entscheidender Engpass etabliert. Sollte die chinesische PGA-Produktion ins Stocken geraten, gerät die weltweite Versorgung mit Amoxicillin ins Stocken. Der Sektor ist voll industrialisiert und nutzt Immobilisierungstechnologien der dritten Generation, die es ermöglichen, Enzyme hunderte Male wiederzuverwenden – ein Faktor, der in dieser margenschwachen Branche die Rentabilität bestimmt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wo schlägt das industrielle Herz?

Die geografische Verteilung der Penicillin-G-Acylase-Produktion in China ist nicht zufällig; sie folgt dem „Fermentationsgürtel“, wo Rohstoffe wie Maisstärke und Aminosäuren reichlich und günstig verfügbar sind. Die Produktion konzentriert sich stark auf Nord- und Ostchina. Die Provinz Shandong ist nach wie vor unangefochtener Marktführer und beherbergt rund 40 % der gesamten Fermentationskapazität des Landes. Städte wie Jining und Zibo sind regelrechte „Enzymstädte“, in denen die Lieferkette für Fermentationssubstrate nahtlos mit der Hightech-Bioproduktion verknüpft ist.

Der chinesische Markt für Penicillin-G-Acylase wird sich jedoch aufgrund von Umweltauflagen bis 2025 leicht verändern. Es zeichnet sich eine strategische Verlagerung in die Provinzen Henan und Hebei sowie weiter westlich nach Xinjiang ab, wo die Energiekosten – ein entscheidender Faktor für die temperaturkontrollierte Fermentation – deutlich niedriger sind. Shanghai und Zhejiang fungieren als Dreh- und Angelpunkte der Produktion und beherbergen die Forschungs- und Entwicklungszentren, in denen die Gentechnik dieser Enzyme stattfindet, auch wenn die Massenproduktion im industriellen Norden erfolgt. Diese geografische Konzentration schafft einen erheblichen logistischen Vorteil und senkt die Transportkosten für Rohstoffe im Vergleich zu westlichen Wettbewerbern um schätzungsweise 15–20 %.

Wer sind die Giganten, die das Schachbrett beherrschen?

Der chinesische Markt für Penicillin-G-Acylase ist geprägt von einer faszinierenden Mischung aus spezialisierten Enzymherstellern und vertikal integrierten Pharmariesen. Im Jahr 2025 wird der Markt von Anbietern dominiert, die eine hohe Aktivität (Einheiten pro Gramm) und Langlebigkeit (Recyclingzyklen) garantieren können.

Führende Unternehmen im Bereich der Enzymtechnologie sind spezialisierte Firmen wie Vland Biotech, Sunson Industry Group und KdN Biotech. Diese Unternehmen beherrschen die Kunst der Genexpression und produzieren PGA-Stämme mit 10–15 % höheren Umwandlungsraten als der Branchendurchschnitt vor fünf Jahren. Am anderen Ende des Spektrums stehen die großen Integratoren – Antibiotika-Giganten wie The United Laboratories (TUL) und die CSPC Pharmaceutical Group. Diese Unternehmen sind einzigartig, da sie die weltweit größten PGA-Abnehmer sind. Durch vertikale Integration und die Produktion eigener Enzyme (oder die Kontrolle dedizierter Lieferketten) bestimmen sie effektiv den Mindestpreis am Markt. Allein TUL mit seiner enormen 6-APA-Produktionskapazität beeinflusst die Nachfrage auf dem Enzymmarkt stärker als jeder einzelne unabhängige Abnehmer.

Wie groß ist das Produktionsvolumen von Penicillin-G-Acylase in China?

Um die Produktionskapazität von Penicillin-G-Acylase zu verstehen, muss man die nachgelagerten Produkte betrachten. China wird voraussichtlich im Jahr 2025 jährlich über 300.000 Tonnen Antibiotika-Zwischenprodukte produzieren. Um diese enorme Produktionsmenge zu decken, wird die inländische Produktionskapazität für immobilisierte PGA auf 4.500 bis 6.000 Tonnen Enzymkügelchen pro Jahr geschätzt.

Die Kapazitätsauslastung wird 2025 voraussichtlich hoch sein und durchschnittlich 82–85 % erreichen. Grund dafür ist der nach der Pandemie wiederauflebende Anstieg von Atemwegsinfektionen, der die Nachfrage nach Amoxicillin sprunghaft ansteigen ließ. Besonders hervorzuheben ist die „Ertragsrevolution“ chinesischer Hersteller. Dank gerichteter Evolutionstechnologien konnte die spezifische Aktivität der in China hergestellten Penicillin-G-Acylase von etwa 150 U/g vor zehn Jahren auf über 250–300 U/g in heutigen kommerziellen Chargen gesteigert werden. Das bedeutet, dass die Produktionskapazität zwar moderat wächst, die funktionelle Kapazität – die Menge an Antibiotikum, die behandelt werden kann – jedoch sprunghaft angestiegen ist.

Ist die Welt von chinesischen Exporten abhängig?

Die Exportsituation des chinesischen Penicillin-G-Acylase-Marktes ist differenziert. Obwohl China weltweit die Produktionsstätte für Penicillin G ist, exportiert das Land bevorzugt das wertvolle Zwischenprodukt (6-APA) anstatt des Rohkatalysators (PGA). Daher werden über 70 % des in China produzierten PGA im Inland verbraucht, um die riesigen Fermentationsanlagen des Landes für Antibiotika zu betreiben.

Die Exportaktivitäten nehmen jedoch zu, insbesondere nach Indien. Da Indien seine produktionsbezogenen Anreizprogramme (PLI) zur Wiederaufnahme der Penicillin-G-Fermentation verstärkt, besteht bei indischen Herstellern derzeit ein großer Bedarf an hochwertigen Enzymen. Im Zeitraum 2024–2025 stiegen die Exporte von Industrieenzymen aus China nach Indien im Vergleich zum Vorjahr um 12 %. Weitere wichtige Exportmärkte sind Südostasien (Vietnam) und Teile Südamerikas (Brasilien), wo die Generika-Produktion expandiert. Trotz geopolitischer Gespräche zur Risikominderung zeigen die Daten, dass globale Abnehmer weiterhin stark von der Kosteneffizienz Chinas abhängig sind, da chinesisches Penicillin-Galaktose-Derivat (PGA) 20–30 % günstiger ist als europäische Alternativen.

Welche Trends schreiben die Spielregeln neu?

Der Markt für Penicillin-G-Acylase wird derzeit von drei grundlegenden Veränderungen geprägt. Erstens von der „Grünen Enzymrevolution“. Die traditionelle chemische Synthese halbsynthetischer Penicilline ist in China praktisch ausgestorben und wurde durch grüne enzymatische Verfahren ersetzt. Der Trend bis 2025 geht hin zu Enzymen für die „Eintopfsynthese“ – gentechnisch veränderten PGA-Varianten, die höhere Substratkonzentrationen verarbeiten können und dadurch den Wasserverbrauch um 40 % und die Kosten für die Abwasserbehandlung um 30 % senken.

Zweitens gibt es die „China + 1“-Strategie zur Risikominderung. Da chinesische PGA-Hersteller erkennen, dass globale Kunden aufgrund der zu starken Abhängigkeit von chinesischen Lieferketten besorgt sind, errichten sie Vorablager und Partnerschaften in Ländern wie Thailand und Singapur, um die Herkunft der Waren zu „neutralisieren“ und potenzielle Zollschranken zu umgehen.

Drittens gewinnt das KI-gestützte Protein-Engineering zunehmend an Bedeutung. Führende Unternehmen nutzen KI-Algorithmen, um Enzymmutationen vorherzusagen, die die Thermostabilität verbessern. Dies führte 2025 zur Einführung von „robusten PGA“-Stämmen, die Temperaturschwankungen von +/- 5 °C ohne Aktivitätsverlust überstehen – ein entscheidender Vorteil für Industrieanlagen mit weniger präziser Klimatisierung.

Wie hart ist der Wettbewerb?

Der chinesische Markt für Penicillin-G-Acylase ist hart umkämpft und grenzt an einen ruinösen Wettbewerb. Es handelt sich um ein klassisches Oligopol, in dem wenige große Akteure die Bedingungen diktieren und kleinere, ineffiziente Labore verdrängen. Der Hauptkampfschauplatz ist das Preis-Leistungs-Verhältnis. Antibiotikahersteller arbeiten mit minimalen Gewinnspannen; daher fordern sie Enzyme, die nicht unbedingt die günstigsten pro Kilogramm, sondern die günstigsten pro Anwendungszyklus sind.

Wenn beispielsweise Lieferant A ein Enzym für 50 $/kg mit einer Lebensdauer von 200 Zyklen anbietet und Lieferant B eines für 60 $/kg mit einer Lebensdauer von 400 Zyklen, ist Lieferant B in jedem Fall im Vorteil. Diese Kennzahl, die sogenannten „Betriebskosten pro kg produziertem 6-APA“, ist der einzig relevante KPI. Im Jahr 2025 erleben wir eine Konsolidierungsphase auf dem chinesischen Markt für Penicillin-G-Acylase. Die fünf größten Anbieter (Shanxi Shuangyan Health Industry (Group) Co., Ltd., Biosynth und Hunan Flag Bio-Tech Co., Ltd.) beherrschen fast 55 % des High-End-Marktes. Die Bedrohung durch neue Marktteilnehmer ist gering, da immenses technisches Know-how erforderlich ist und es schwierig ist, etablierte Lieferanten in einem validierten pharmazeutischen Prozess zu verdrängen. Letztendlich ist der chinesische PGA-Markt eine hart umkämpfte Marktstellung, geschützt durch Technologie, Größe und eine unerschütterliche Kontrolle über die globale Lieferkette.

Segmentanalyse

Bakteriensegmentdominanz durch Gentechnik

Das Segment der Bakterien dominiert den chinesischen Markt für Penicillin-G-Acylase mit einem Anteil von 56,68 %, was vor allem auf die industrielle Überlegenheit von Escherichia coli -Expressionssystemen zurückzuführen ist. Chinesische Hersteller bevorzugen bakterielle Wirtsorganismen gegenüber Pilzalternativen, da E. coli- Stämme gentechnisch so verändert wurden, dass sie überlegene Enzymausbeuten liefern, die in Hochdichtefermentationsanlagen oft 12 g/L übersteigen. Die Vormachtstellung dieses Segments basiert auf der Fähigkeit bakterieller Wirtsorganismen, Penicillin-G-Acylase (PGA) schnell und mit hoher spezifischer Aktivität zu exprimieren, was für die kostensensible Produktion von 6-Aminopenicillansäure (6-APA) entscheidend ist.

Im Gegensatz zu Pilzquellen, die oft eine komplexe Aufarbeitung erfordern, ermöglicht die bakterielle Expression eine optimierte intrazelluläre Produktion oder periplasmatische Sekretion und vereinfacht so die Aufreinigung. Jüngste Fortschritte in der Codonoptimierung in China haben diesen Vorsprung weiter gefestigt und ermöglichen es lokalen Herstellern, Fermentationstiter zu erzielen, die die Stückkosten im Vergleich zu westlichen Wettbewerbern um etwa 20 % senken. Die Skalierbarkeit der bakteriellen Fermentation passt perfekt zu den enormen Bedarfsmengen chinesischer Pharmariesen wie CSPC und NCPC, die auf diese hocheffizienten Stämme angewiesen sind, um ihre globale Marktführerschaft bei Antibiotika-Zwischenprodukten zu behaupten

Pulverform aufgrund ihrer Stabilität in der Logistik bevorzugt

Das Segment der Enzympulver hält einen Marktanteil von 44,98 %, vor allem aufgrund seiner überlegenen Stabilität und logistischen Effizienz entlang der weitverzweigten Lieferkette in China. Flüssige Enzympräparate sind thermodynamisch instabil und neigen während des Transports zu Hydrolyse oder mikrobiellem Abbau, was ein erhebliches Risiko für die Aktivität darstellt. Im Gegensatz dazu eliminiert lyophilisiertes (gefriergetrocknetes) Pulver die Wasseraktivität, wodurch die Haltbarkeit des Enzyms auf 12 bis 24 Monate verlängert und die Wirksamkeit auch ohne Lagerung bei extrem niedrigen Temperaturen erhalten bleibt

Für Großabnehmer im Markt für Penicillin-G-Acylase bietet die Pulverform eine präzise Prozesskontrolle. Sie ermöglicht es den Anwendern, das Enzym exakt nach Dosierungsvorgaben (Einheiten/ml) für ihre spezifischen Reaktorvolumina zu rekonstituieren. Darüber hinaus ist der Transport von konzentriertem Pulver deutlich wirtschaftlicher als der von verdünnten Flüssigkeiten, wodurch Frachtgewicht und -kosten erheblich reduziert werden. Dieser wirtschaftliche Vorteil ist entscheidend für chinesische Enzymhersteller, die in entlegene Provinzen oder auf internationale Märkte exportieren, wo die Kühlkette nicht immer gewährleistet werden kann. Daher bleibt die Pulverform der Branchenstandard im Handel und minimiert das Risiko von Produktverderb und finanziellen Verlusten

GMP-Konformität ist für die weltweite Einhaltung von Vorschriften unerlässlich

Das GMP/API-Segment hält mit 66,62 % einen dominanten Marktanteil am chinesischen Markt für Penicillin-G-Acylase, was auf die Exportorientierung der chinesischen Pharmaindustrie zurückzuführen ist. Als weltweit größter Lieferant von 6-APA muss China strenge internationale Qualitätsstandards einhalten, was den Einsatz von Enzymen in GMP-Qualität (Good Manufacturing Practice) erforderlich macht. Die chinesische Arzneimittelbehörde (NMPA) hat die Vorschriften kürzlich verschärft. Neue GMP-Richtlinien für 2025/2026 schreiben eine strenge Qualitätssicherung und ein umfassendes Risikomanagement entlang der gesamten Lieferkette vor

Diese Vorschriften gewährleisten, dass der Markt für Penicillin-G-Acylase hochreine Enzyme priorisiert, die keine Verunreinigungen in den fertigen Wirkstoff einbringen. Nicht-GMP-konforme Enzyme werden auf Nischenanwendungen in der Forschung beschränkt, während die industrielle Antibiotikaproduktion – die den Großteil des Volumens ausmacht – zwingend zertifizierte GMP-konforme Rohstoffe erfordert, um den Audits von FDA und EMA standzuhalten. Die Dominanz dieses Segments wird durch die Notwendigkeit der Rückverfolgbarkeit weiter verstärkt; Pharmahersteller müssen Herkunft und Qualität jedes Rohstoffs, einschließlich Enzyme, nachweisen, um ihre Exportlizenzen zu behalten. Daher ist die Einhaltung der GMP-Richtlinien nicht nur eine regulatorische Hürde, sondern eine kommerzielle Voraussetzung für den Zugang zur globalen Lieferkette

Pharmahersteller treiben die vertikale Integration voran

Pharmahersteller halten einen Marktanteil von 51,41 % und verdeutlichen damit die hohe vertikale Integration des Sektors. Anders als in anderen Märkten, in denen unabhängige Enzymlieferanten dominieren, ist der chinesische Markt für Penicillin-G-Acylase durch große Antibiotikahersteller wie United Laboratories und NCPC geprägt, die Enzyme im eigenen Haus für ihre 6-APA-Produktionslinien herstellen. Dieses Modell der Eigenversorgung ermöglicht es diesen Konzernen, rund 60 % des weltweiten 6-APA-Angebots zu kontrollieren und sich so vor externen Preisschwankungen und Lieferkettenunterbrechungen zu schützen

Durch die Eigenproduktion von Enzymen können diese Hersteller die Leistung der Stämme optimal an ihre spezifischen Fermentationsbedingungen anpassen und so Kostenvorteile erzielen, die unabhängige Anbieter kaum erreichen. Der enorme Umfang ihrer Produktion – oft mit Bioreaktoren von über 200.000 Litern – erzeugt eine konstante, massive Nachfrage nach Penicillin-G-Acylase (PGA), die den Verbrauch anderer Endverbraucher bei Weitem übertrifft. Diese strukturelle Integration stellt eine strategische Markteintrittsbarriere dar, da sie es den großen Akteuren ermöglicht, die Produktionskosten zu senken und die globalen Antibiotikapreise zu diktieren. Folglich ist das Schicksal des Penicillin-G-Acylase-Marktes in China untrennbar mit den operativen Strategien dieser Mega-Hersteller verbunden

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Immobilisiertes PGA führt zum Wandel in der grünen Chemie

Immobilisierte PGA macht 42,33 % des chinesischen Penicillin-G-Acylase-Marktes aus – ein Wert, der Chinas ambitionierten Wandel hin zu nachhaltiger Produktion direkt widerspiegelt. Die Umweltauflagen („Blue Sky“) und die Vorschriften zur abwasserfreien Produktion (Zero Liquid Discharge, ZLD) haben die Industrie effektiv gezwungen, die chemische Hydrolyse zugunsten enzymatischer Verfahren aufzugeben, was zu einer Verbreitung immobilisierter Systeme von 95 % in modernen Anlagen geführt hat. Das Wachstum dieses Segments wird durch die Wiederverwendbarkeit des Enzyms begünstigt; fortschrittliche Immobilisierungsmatrizen ermöglichen es, das Enzym über 250 Reaktionszyklen ohne signifikanten Aktivitätsverlust zu recyceln

Diese hohe Beständigkeit senkt die Betriebskosten für Antibiotikahersteller drastisch und reduziert die Kosten für den Enzymersatz um fast 40 %. Darüber hinaus bietet immobilisiertes PGA eine überlegene Stabilität gegenüber pH-Wert-Schwankungen und thermischer Belastung und gewährleistet so gleichbleibende Umwandlungsraten von Penicillin G zu 6-APA auch unter variablen industriellen Bedingungen. Die einfache Abtrennbarkeit des Biokatalysators vom Reaktionsgemisch vereinfacht zudem die Aufarbeitung und verhindert Proteinverunreinigungen im fertigen Wirkstoff. Da chinesische Hersteller bestrebt sind, strengere Umweltstandards zu erfüllen und gleichzeitig geringe Gewinnmargen zu erzielen, ist der Markt für Penicillin-G-Acylase weiterhin stark auf diese robusten, wiederverwendbaren Katalysatorsysteme angewiesen

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Aktuelle Entwicklungen auf dem chinesischen Markt für Penicillin-G-Acylase

- Inbetriebnahme des Werks von United Laboratories (TUL) im Hafen Gaolan (2025): United Laboratories (Holdings) Ltd. hat sein Werk im Hafen Gaolan im Jahr 2025 offiziell fertiggestellt und in Betrieb genommen. Diese riesige Anlage erhöht die jährliche Produktionskapazität für aseptische Cephalosporin-Wirkstoffe und Zwischenprodukte um ca. 2.000 Tonnen und steigert damit die Nachfrage nach enzymatischen Umwandlungsprozessen wie PGA erheblich.

- Zulassungen von Generika der CSPC Pharmaceutical Group (2025): Die CSPC Pharmaceutical Group gab Anfang 2025 die Zulassung von neun neuen Arzneimitteln bekannt. Die Erweiterung ihres Generika-Portfolios, einschließlich komplexer Injektionspräparate, unterstreicht ihren Bedarf an hochwertigen, intern hergestellten Beta-Lactam-Zwischenprodukten.

- Umstrukturierung der Produktion durch BioNTech und CureVac (2025): Obwohl der Fokus primär auf mRNA liegt, hat die umfassendere Produktionsumstrukturierung von BioNTech (durch die Übernahme der Vermögenswerte von CureVac) chinesische Auftragshersteller (CMOs) wie WuXi Biologics veranlasst, ihre Fermentationskapazitäten neu zu verteilen. Diese strategische Umstrukturierung wirkt sich auf die Verfügbarkeit von Bioreaktorkapazitäten für industrielle Enzyme wie PGA aus.

- Neue GMP-Anhänge der NMPA für Hilfsstoffe (2025): Die chinesische Arzneimittelbehörde (NMPA) hat im Mai 2025 neue GMP-Anhänge speziell für pharmazeutische Hilfsstoffe und Rohstoffe herausgegeben. Diese Bestimmungen wirken sich nun direkt auf Enzymhersteller aus und erfordern eine Verbesserung der Qualitätsmanagementsysteme für biologische Ausgangsstoffe, die in der Wirkstoffproduktion verwendet werden.

- Grüne Anleihen für abwasserfreie Produktion (2025): Mehrere große chinesische Pharmaunternehmen, darunter auch solche der Beta-Lactam-Wertschöpfungskette, haben für 2025 grüne Anleihen zur Finanzierung von Projekten zur abwasserfreien Produktion (Zero Liquid Discharge, ZLD) begeben. Diese Finanzierung ist explizit an die Umstellung chemischer Syntheselinien auf enzymatische Technologien geknüpft, um die Klimaziele der chinesischen Regierung zu erreichen.

Führende Unternehmen auf dem chinesischen Markt für Penicillin-G-Acylase

- Shanxi Shuangyan Health Industry (Group) Co., Ltd.

- Biosynthese

- Hunan Flag Bio-Tech Co., Ltd

- Guangzhou Linmu Biotechnologie

- HANGZHOU JUNFENG BIOENGINEERING CO. LTD.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Quelle

- Bakterien

- Hefe

- Pilze

Nach Produkttyp

- Kostenlose PGA

- Immobilisiertes PGA

- Rekombinantes PGA

Nach Formular

- Pulver

- Flüssig

- Granulat / Tabletten

Nach Klassenstufe

- Industrie

- GMP/API

Vom Endbenutzer

- Pharmahersteller

- CDMOs/CMOs

- Forschungsinstitute

- Industriechemieunternehmen

Nach Vertriebskanal

- Direktvertrieb

- Vertriebspartner

- Online-/E-Commerce

HÄUFIG GESTELLTE FRAGEN

Der Markt hatte im Jahr 2025 einen Wert von 25,05 Millionen US-Dollar und soll bis 2035 auf 49,42 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,03 % entspricht. Dieses Wachstum wird durch die steigende weltweite Nachfrage nach Beta-Lactam-Antibiotika angetrieben.

Immobilisiertes PGA dominiert mit einem Anteil von 42,33 %, da es die Wiederverwendung des Enzyms über 250 Zyklen ermöglicht. Diese Wiederverwendbarkeit senkt die Betriebskosten um fast 40 % und vereinfacht den Trennprozess, wodurch reinere Endprodukte (API) gewährleistet werden.

Große Antibiotikahersteller wie The United Laboratories (TUL) und CSPC produzieren ihre eigenen Enzyme für die hauseigene 6-APA-Herstellung. Durch diese vertikale Integration kontrollieren sie fast 60 % des weltweiten Angebots, diktieren effektiv Mindestpreise und verdrängen unabhängige Enzymlieferanten.

Die NMPA-GMP-Anhänge von 2025 schreiben strenge Qualitätsstandards für pharmazeutische Hilfsstoffe vor. Dies zwingt Hersteller auf dem chinesischen Markt für Penicillin-G-Acylase zur Produktion von Enzymen in GMP-Qualität (66,62 % Marktanteil), eine Voraussetzung für das Bestehen von FDA/EMA-Audits und den Erhalt von Exportlizenzen für Märkte wie Indien und Europa.

Escherichia coli (E. coli)-Systeme haben einen Marktanteil von 56,68 %. Chinesische Produzenten bevorzugen E. coli aufgrund der hohen Fermentationsausbeute und der vereinfachten intrazellulären Produktion, wodurch die Stückkosten im Vergleich zu Pilzalternativen um etwa 20 % gesenkt werden.

Umweltauflagen haben die Branche dazu veranlasst, die Eintopfsynthese mit robusten PGA-Stämmen voranzutreiben. Dieser Wandel eliminiert chemische Lösungsmittel, reduziert den Wasserverbrauch um 40 % und die Kosten der Abwasserbehandlung um 30 % und gewährleistet so die Einhaltung der Blue-Sky-Richtlinien.

Entscheidend ist der Betriebskostenaufwand pro Kilogramm produziertem 6-APA. Käufer legen mehr Wert auf Langlebigkeit (Zyklenzahl) als auf den Rohpreis pro Kilogramm; ein Enzym, das zwar mehr kostet, aber 400 Zyklen hält, wird einer günstigeren Option mit nur 200 Zyklen vorgezogen.

Um geopolitische Risiken zu minimieren, errichten chinesische Unternehmen Vorablager und Partnerschaften in Südostasien (z. B. in Thailand). Diese Strategie beseitigt Bedenken hinsichtlich der Herkunft und erhält gleichzeitig die Kostenvorteile, auf die globale Käufer angewiesen sind.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |