Marktübersicht

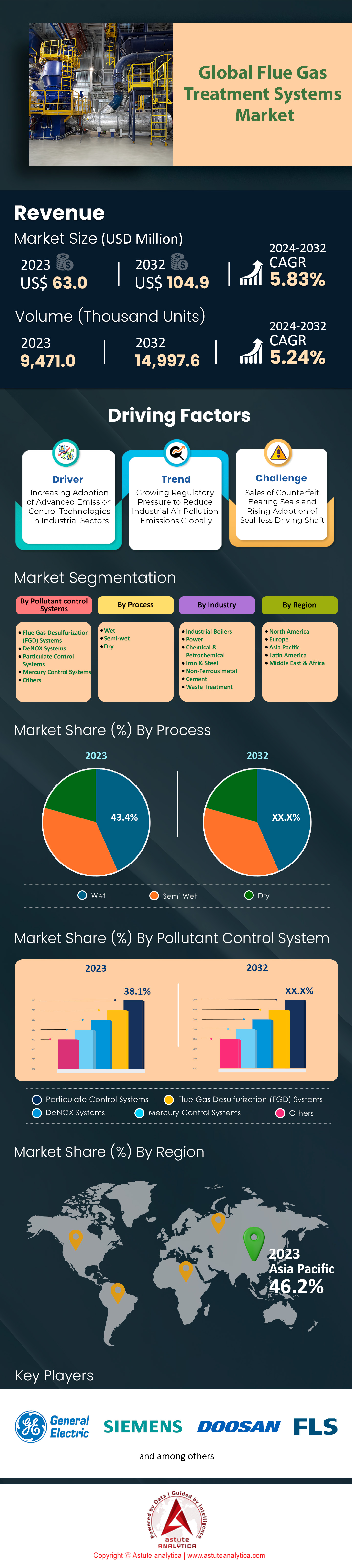

Der Markt für Rauchgasreinigungssysteme wurde im Jahr 2024 auf 66,67 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 111,02 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,83 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse

- Basierend auf dem Schadstoffkontrollsystem dominiert derzeit das Gelenkkontrollsystem den Markt mit einem Umsatzanteil von über 38,1%.

- Auf Basis der Verfahren stellt die Nassaufbereitung von Rauchgasreinigungsanlagen mit einem Umsatzanteil von über 43,4 % die dominierende Methode dar.

- Nach Branchen betrachtet erzielte die Energiewirtschaft mit über 43,6 % den größten Umsatzanteil am Markt.

- Der asiatisch-pazifische Raum wird weiterhin den Markt anführen.

- Der globale Markt für Rauchgasreinigungssysteme wird bis 2033 einen Wert von 111,02 Millionen US-Dollar erreichen.

In den letzten Jahren hat sich die Nachfrage nach Rauchgasreinigungsanlagen aufgrund regulatorischer Vorgaben und industrieller Notwendigkeiten deutlich verstärkt. Vor allem die strengen globalen Richtlinien schaffen eine unabdingbare Nachfrage. So verdeutlichen beispielsweise Chinas Genehmigung von 182 neuen Rauchgasentschwefelungsprojekten und die staatliche Förderung von 96 weiteren Anlagen in Indien diesen Trend. Auch die Schifffahrt ist ein wichtiger Nachfragefaktor und sieht sich derzeit mit mindestens 93 weltweiten Verboten für die Einleitung von Waschwasser aus Rauchgasreinigungsanlagen konfrontiert. Dieses durch die Einhaltung von Vorschriften geprägte Umfeld schafft somit eine Grundlage für eine stetige, gesetzlich vorgeschriebene Nachfrage nach fortschrittlichen Emissionskontrolltechnologien.

Neben politischen Rahmenbedingungen stellt das enorme Wachstum des Industrie- und Energiesektors eine zweite starke Nachfragesäule für den Markt für Rauchgasreinigungssysteme dar. Dies belegen die über 6.000 neuen Kraftwerke, die 2024 weltweit in Planung sind und jeweils das Potenzial für die Installation eines solchen Systems bergen. Entsprechend fließen die Investitionen; Asien beispielsweise investierte 2024 über 14,5 Milliarden US-Dollar in die Infrastruktur zur Emissionskontrolle. Darüber hinaus verdeutlichen konkrete Projekte wie Usbekistans Investition von 1,3 Milliarden US-Dollar in neue Müllverbrennungsanlagen das beträchtliche Kapital, das eingesetzt wird. Dies schlägt sich in einer konkreten Nachfrage nieder, die sich allein im Verbrauch von über 43 Millionen Tonnen Kalkstein für Rauchgasentschwefelungsanlagen im Jahr 2024 zeigt.

Mit Blick auf die Zukunft ist das Wachstum des Marktes für Rauchgasreinigungssysteme eng mit der globalen Energiewende und einer soliden finanziellen Basis verknüpft. Der anhaltende Ausbau der Kernenergie – derzeit befinden sich rund 70 Reaktoren in 15 Ländern im Bau – signalisiert einen langfristigen und stetig wachsenden Bedarf an spezialisierten Reinigungssystemen. Darüber hinaus verstärkt der Ausbau erneuerbarer Energien, wie beispielsweise die geplante Inbetriebnahme von 23 Gigawatt neuer sauberer Stromkapazität in der APAC-Region bis 2025, das allgemeine Bestreben nach mehr Umweltverantwortung. Finanziell ist der Sektor hervorragend aufgestellt, was die Marktkapitalisierung börsennotierter Anbieter kohlenstoffarmer Lösungen von 4,4 Billionen US-Dollar Mitte 2024 unterstreicht.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Neue Möglichkeiten für fortschrittliche Rauchgasreinigungssysteme

- Digitalisierung und KI-gestützte Optimierung: Die Integration digitaler Technologien, insbesondere des Internets der Dinge (IoT) und der Künstlichen Intelligenz (KI), bietet ein enormes Potenzial. KI-gestützte Plattformen können Verbrennungsprozesse in Echtzeit präzise optimieren und so die Effizienz erheblich steigern. Eine Analyse aus dem Jahr 2025 zur KI-Integration in Müllverbrennungsanlagen zeigte beispielsweise eine Steigerung der Stromerzeugungseffizienz um über 1,7 % im Markt für Rauchgasreinigungssysteme. Dieselbe Analyse ergab zudem eine Reduzierung des Wärmeverbrauchs der Anlage um ca. 58 kcal/kWh. Diese digitale Optimierung senkt nicht nur die Betriebskosten, sondern verbessert auch die Präzision der Emissionskontrolle und schafft damit einen überzeugenden Mehrwert für Betreiber.

- Verwertung von Nebenprodukten: Ein zweiter, ebenso starker Trend ist die strategische Umwandlung abgeschiedener Schadstoffe in wirtschaftlich nutzbare Produkte. Rauchgasentschwefelungsanlagen (REA) produzieren beispielsweise synthetischen Gips, einen begehrten Rohstoff im Baugewerbe. Tatsächlich wird die weltweite Nachfrage nach REA-Gips speziell für die Gipskartonplattenindustrie im Jahr 2025 voraussichtlich 99,5 Millionen Tonnen pro Jahr erreichen. Auch abgeschiedene Flugasche wird zunehmend für die Zement- und Betonproduktion wiederverwendet. Dieses „Abfall-zu-Wert“-Modell wandelt eine Kostenbelastung durch die Einhaltung von Vorschriften in eine profitable Einnahmequelle um und passt somit perfekt zu den Zielen der Kreislaufwirtschaft.

Prinzipien der Kreislaufwirtschaft: Umwandlung industrieller Nebenprodukte in Wertstoffe

Ein zentraler Aspekt, der den Markt für Rauchgasreinigungsanlagen aktuell prägt, ist die Einführung von Kreislaufwirtschaftsmodellen, die auf die Verwertung industrieller Nebenprodukte abzielen. Dieser strategische Wandel wandelt ehemalige Abfallströme in wertvolle Ressourcen um und schafft so einen starken wirtschaftlichen Anreiz für Investitionen. Der Markt für synthetischen Gips, ein direktes Nebenprodukt von Rauchgasentschwefelungsanlagen, ist besonders robust. Für 2025 wird der globale Markt für synthetischen Gips auf 1,75 Milliarden US-Dollar geschätzt. Die Nachfrage wird hauptsächlich vom Bausektor getrieben, wo Rauchgasentschwefelungsgips ein wichtiger Bestandteil von Gipskartonplatten und Zement ist. Allein die weltweite Nachfrage der Gipskartonplattenindustrie wird im Jahr 2025 voraussichtlich 99,5 Millionen Tonnen pro Jahr erreichen.

Dieser Trend wird zudem durch die zunehmende Wiederverwendung anderer abgeschiedener Materialien im Markt für Rauchgasreinigungsanlagen verstärkt. Der globale Markt für Flugasche, ein weiteres wichtiges Nebenprodukt, erreichte 2024 einen Wert von 13,9 Milliarden US-Dollar. Allein in den Vereinigten Staaten wird ein Anstieg der gesamten Flugaschenutzung auf 27,8 Millionen Short Tons bis 2039 prognostiziert. Darüber hinaus eröffnen neue Technologien zur Kohlendioxidnutzung neue kommerzielle Wege für abgeschiedenes CO₂ in Produkten wie Kraftstoffen, Chemikalien und Polymeren. Beispielsweise hat die jährliche Produktionskapazität von Polycarbonatharz unter Verwendung von abgeschiedenem CO₂ bereits 1 Million Tonnen erreicht. Der Wert des US-amerikanischen Marktes für Kohlendioxidnutzung wurde 2024 auf 1,68 Milliarden US-Dollar geschätzt und soll bis 2032 auf 4,52 Milliarden US-Dollar ansteigen.

Der Produktionsanstieg bei blauem Wasserstoff schafft eine neue Nachfragegrenze

Die rasante Zunahme der Produktion von blauem Wasserstoff stellt einen bedeutenden und prägenden neuen Nachfragetreiber für den Markt für Rauchgasreinigungssysteme dar. Blauer Wasserstoff wird mittels Dampfreformierung von Methan (SMR) hergestellt, einem Verfahren, das zwangsläufig einen CO₂-reichen Rauchgasstrom erzeugt. Dieser Strom muss aufgefangen und behandelt werden, wodurch die Wasserstoffproduktion direkt mit der Emissionskontrolle verknüpft ist. Da Staaten massiv in die Wasserstoffinfrastruktur investieren, steigt der Bedarf an diesen Systemen entsprechend stark an. Im Jahr 2025 wird erwartet, dass im US-amerikanischen Sektor für blauen Wasserstoff Investitionen in Kapazitäten von über 1,5 Millionen Tonnen pro Jahr abgeschlossen sein werden, was auf eine massive neue Nachfrage hindeutet.

Darüber hinaus wird dieses Wachstum des Marktes für Rauchgasreinigungssysteme durch erhebliche Investitionen und konkrete Projektentwicklungen unterstützt. So strebt beispielsweise die Anlage von ExxonMobil in Baytown eine Wasserstoffkapazität von 1 Milliarde Kubikfuß pro Tag bei einer CO₂-Abscheidungsrate von 98 % an. Ebenso ist die 1,8 Milliarden US-Dollar teure Anlage von Linde in Beaumont darauf ausgelegt, jährlich 1,7 Millionen Tonnen CO₂ abzuscheiden. Diese Projekte verdeutlichen das enorme Potenzial. Bis Ende des zweiten Quartals 2025 erreichte die gesamte aktive und geplante CCS-Kapazität im Zusammenhang mit der Produktion von blauem Wasserstoff 125 Millionen Tonnen CO₂ pro Jahr. Das US-Energieministerium hat zudem 7 Milliarden US-Dollar für Zentren zur Erzeugung von sauberem Wasserstoff bereitgestellt und damit die zukünftige Nachfrage weiter gestärkt.

Segmentanalyse

Partikelkontrollsysteme – Unübertroffene Dominanz im Schadstoffmanagement

Articulate-Steuerungssysteme festigen ihre Marktführerschaft im Bereich der Rauchgasreinigungsanlagen und erzielen einen Umsatzanteil von über 38,1 %. Ihre Dominanz ist ein direktes Ergebnis ihrer überlegenen Leistung bei der Abscheidung von Feinstaub aus Industrieabgasen. Die Marktdurchdringung in diesem Segment wird durch technologische Fortschritte vorangetrieben: Neue Elektrofilteranlagen, die 2024 installiert werden, können täglich über 250 Tonnen Flugasche aus großen Kraftwerken entfernen. Gleichzeitig zeichnen sich die 2025 eingeführten fortschrittlichen Gewebefilter durch Materialien aus, die die Betriebsdauer auf 45.000 Stunden verlängern und damit einen deutlichen Wettbewerbsvorteil bieten. Die Integration intelligenter Steuerungen stärkt ihre Position zusätzlich: Neue Systeme, die 2024 installiert werden, reduzieren den Energieverbrauch um 200 Megawattstunden pro Jahr und Einheit – eine signifikante Betriebskostenersparnis für den Markt der Rauchgasreinigungsanlagen.

Die finanzielle und betriebliche Rentabilität moderner, präziser Steuerungssysteme untermauert ihren Marktanteil. So reduzieren beispielsweise optimierte, automatisierte Reinigungszyklen in Schlauchfilteranlagen ab 2025 den Druckluftverbrauch um 3.000 Kubikmeter pro Tag. Kompakte Bauweisen ermöglichten 2024 die Nachrüstung von 15 älteren Industrieanlagen und erweiterten damit den adressierbaren Markt. Diese Systeme filtern zuverlässig Partikel bis zu einer Größe von 0,5 Mikrometern. Im Markt für Rauchgasreinigungssysteme steht die Betriebskontinuität im Vordergrund; neue Diagnosetools können den Wartungsbedarf nun 500 Betriebsstunden im Voraus prognostizieren und so kostspielige Ausfallzeiten minimieren.

- Neue Elektrofilter erreichen Partikelemissionswerte von unter 5 Milligramm pro Normkubikmeter.

- Im Jahr 2024 rüsteten weltweit über 50 große Zementwerke auf moderne Hybridfiltersysteme um.

- Hochentwickelte Simulationssoftware hat im Jahr 2025 die Planungs- und Inbetriebnahmezeit um 4 Wochen verkürzt.

Die Nassverfahrenstechnologie beansprucht unbestrittene Dominanz bei den Behandlungsmethoden

Das Nassverfahren ist die führende Methode im Markt für Rauchgasreinigungssysteme und erzielt einen beträchtlichen Umsatzanteil von über 43,4 %. Seine Marktführerschaft beruht auf seiner hohen Effizienz bei der Entfernung eines breiten Spektrums an Schadstoffen, insbesondere Schwefeloxiden (SOx) und sauren Gasen. Im Jahr 2024 erreichten neue großtechnische Nasswäscheranlagen in der chemischen Industrie eine SO₂-Abscheideleistung von 99,5 %. Diese Anlagen sind für Rauchgasmengen von bis zu 3 Millionen Kubikmetern pro Stunde ausgelegt. Eine wichtige Marktentwicklung im Jahr 2025 ist die Optimierung des Reagenzienverbrauchs. Dadurch können bestimmte Systeme jährliche Betriebskosteneinsparungen von bis zu 1 Million US-Dollar für Kalk oder Kalkstein erzielen und so ihre Wettbewerbsfähigkeit im Markt für Rauchgasreinigungssysteme weiter stärken.

Die kontinuierliche Weiterentwicklung der Nassverfahrenstechnik festigt die Marktposition und trägt effektiv zur Bewältigung bisheriger betrieblicher Herausforderungen bei. So reduzieren beispielsweise integrierte Abwasserbehandlungsmodule in 25 neuen Projekten des Jahres 2024 die Abwassermenge erheblich. Darüber hinaus wird erwartet, dass das hochwertige Gips-Nebenprodukt aus Nassentschwefelungsanlagen (REA) eine neue Einnahmequelle erschließen wird; der Absatz soll bis 2025 20 Millionen Tonnen erreichen. Auch die Effizienz der Wärmerückgewinnung aus gesättigtem Rauchgas wurde verbessert: Neue Wärmetauscher gewinnen zusätzliche 5 Megawatt thermischer Energie zurück. Diese Verbesserungen gewährleisten, dass die Nassverfahrenstechnik weiterhin im Markt für Rauchgasreinigungssysteme führend bleibt.

- Moderne Nasswäscher entfernen effektiv über 95 % der Chlorwasserstoffemissionen (HCl).

- Der Installationsaufwand für modulare Nassentschwefelungsanlagen wurde im Jahr 2025 um 1500 Mannstunden reduziert.

- Mindestens 10 große Raffinerien investierten im Jahr 2024 in Nasswäscher für mehrere Schadstoffe.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Die Energieerzeugungsbranche ist führend bei der Einführung und der Marktführerschaft beim Umsatz

Die Energiewirtschaft ist nach wie vor der unangefochtene Hauptabnehmer und erzielt mit über 43,6 % den größten Umsatzanteil am Markt für Rauchgasreinigungssysteme. Ihre Dominanz ist auf die enormen Rauchgasmengen zurückzuführen, die bei der Verbrennung fossiler Brennstoffe entstehen. Im Jahr 2024 wurden rund 40 Kohlekraftwerke mit umfassenden Aufbereitungslösungen nachgerüstet, um die strengen Luftreinhalteauflagen zu erfüllen. Der Betriebsumfang ist immens: Ein typisches 500-Megawatt-Kohlekraftwerk verarbeitet stündlich. Diese hohen Anforderungen machen den Energiesektor zum wichtigsten Treiber für Investitionen und die Einführung neuer Technologien.

Die signifikanten Investitionen des Energiesektors unterstreichen seine Marktführerschaft. Prognosen zufolge werden globale Energieversorger bis 2025 über 10 Milliarden US-Dollar in neue und modernisierte Emissionskontrollinfrastruktur investieren. Diese strategischen Investitionen verbessern zudem die Betriebsstabilität. So ermöglichte beispielsweise eine verbesserte Sorptionsmittel-Injektionstechnologie 30 Kraftwerken eine Reduzierung der Quecksilberemissionen um durchschnittlich 90 %. Die anhaltende weltweite Abhängigkeit von fossilen Brennstoffen für die Grundlastversorgung garantiert, dass der Markt für Rauchgasreinigungssysteme maßgeblich von den umfangreichen Anforderungen des Energiesektors an die Schadstoffbekämpfung geprägt sein wird.

- SCR-Systeme, die im Jahr 2024 installiert werden, können 24.000 Stunden lang betrieben werden, bevor der Katalysator ausgetauscht werden muss.

- Über 60 Gas- und Dampfkraftwerke haben im vergangenen Jahr fortschrittliche DeNOx-Systeme installiert.

- Die Technologie des digitalen Zwillings optimiert den gesamten Aufbereitungsprozess in 12 großen Kraftwerken.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik treibt die globale Nachfrage durch monumentale industrielle Expansion voran

Die Region Asien-Pazifik ist unbestritten führend auf dem globalen Markt für Rauchgasreinigungssysteme und sichert sich dank ihrer beispiellosen industriellen Aktivität und des Ausbaus der Energieinfrastruktur den größten Marktanteil. Diese Dominanz ist nicht abstrakt, sondern wird durch immense Investitionen auf Projektebene und Kapazitätserweiterungen quantifiziert. So begann China beispielsweise im Jahr 2024 mit dem Bau von 68 neuen Kohlekraftwerksblöcken. Parallel dazu sieht Vietnams Energieentwicklungsplan 8 die Mobilisierung von bis zu 135 Milliarden US-Dollar für neue Energieprojekte bis 2030 vor. Darüber hinaus soll Indiens Industriesektor bis 2026 über 8,2 Milliarden US-Dollar an Fördermitteln für Modernisierungsprojekte erhalten, die auch Emissionskontrollen umfassen. Das Entwicklungstempo ist unaufhaltsam und treibt die Nachfrage direkt an.

Darüber hinaus erstreckt sich das Engagement der Region im globalen Markt für Rauchgasreinigungssysteme auf diverse Energiequellen, die ebenfalls eine anspruchsvolle Rauchgasreinigung erfordern. Japan beispielsweise treibt den Bau von 21 neuen Biomassekraftwerken im Großmaßstab voran, die bis 2028 in Betrieb gehen sollen. Südkorea hat zudem 1,2 Milliarden US-Dollar für die Nachrüstung von 15 großen Industriekomplexen mit verbesserten Luftreinhaltungssystemen bis 2027 bereitgestellt. Der indonesische Industriepark Morowali, ein bedeutendes Zentrum der Nickelverarbeitung, wird erweitert und erhält unter anderem vier neue Kraftwerke zur Eigenversorgung. Malaysia hat darüber hinaus sieben neue Müllverbrennungsanlagen mit einer Gesamtkapazität von 9.800 Tonnen pro Tag genehmigt. Diese vielfältigen und groß angelegten Projekte festigen die Position des asiatisch-pazifischen Raums als wichtigstes Nachfragezentrum für Rauchgasreinigungssysteme.

Nordamerika beschleunigt die Dekarbonisierung durch hochwertige Technologieinvestitionen

Nordamerikas Position im Markt für Rauchgasreinigungssysteme ist durch den Fokus auf Hightech-Anwendungen, insbesondere in den Bereichen CO₂-Abscheidung und sauberer Wasserstoff, geprägt. Das US-Energieministerium hat beispielsweise für 2024 Fördermittel in Höhe von 2,52 Milliarden US-Dollar für zwei große Demonstrationsprojekte zur CO₂-Abscheidung angekündigt. In Kanada hat die Pathways Alliance eine Anfangsinvestition von 1,8 Milliarden US-Dollar für ihr grundlegendes CCS-Projekt in Alberta zugesagt. Die Region verzeichnet eine greifbare Projektentwicklung: Bis 2030 sollen über 30 neue Anlagen zur CO₂-Abscheidung in Betrieb gehen.

Diese Investition schafft eine solide Projektpipeline für den Markt der Rauchgasreinigungsanlagen. So soll beispielsweise ein neues US-amerikanisches Zentrum für die direkte CO₂-Abscheidung aus der Luft in Louisiana jährlich 1 Million Tonnen CO₂ abscheiden. Darüber hinaus wurden 14 Industriestandorte im Mittleren Westen der USA als potenzielle Standorte für neue Infrastruktur zur CO₂-Abscheidung ausgewählt. Im Bereich der sauberen Kraftstoffe hat die kanadische Regierung sechs neue Projekte zur Produktion von kohlenstoffarmem Wasserstoff mit einem Gesamtinvestitionsvolumen von über 900 Millionen US-Dollar gefördert. Diese zukunftsweisenden Initiativen schaffen ein spezialisiertes und margenstarkes Nachfragesegment.

Europa treibt das Marktwachstum durch fortschrittliche industrielle Umwelttechnologie voran

Die Nachfrage nach Rauchgasreinigungsanlagen in Europa wird zunehmend durch die Modernisierung der Industrie und das Streben nach umweltfreundlichen Technologien getrieben, unabhängig von gesetzlichen Regelungen. Die Bewegung für grünen Stahl ist hierfür ein Paradebeispiel: Das Thyssenkrupp-Werk in Duisburg sicherte sich 2,1 Milliarden US-Dollar an Fördermitteln für eine Direktreduktionsanlage, die eine fortschrittliche Abgasreinigung erfordert. In Großbritannien hat der Industriecluster HyNet zur Dekarbonisierung in seiner ersten Phase über 850 Millionen US-Dollar an privaten Investitionen eingeworben. Diese Fokussierung auf Industriecluster ist ein wichtiger Trend.

Darüber hinaus expandiert der Bioenergiesektor im Markt für Rauchgasreinigungssysteme weiter. Allein in den nordischen Ländern wurden 2024 18 neue Großprojekte zur Bioenergie mit CO₂-Abscheidung (BECCS) angekündigt. Auch in Technologien der nächsten Generation fließen Investitionen. So hat beispielsweise ein Konsortium im Rotterdamer Hafen 150 Millionen US-Dollar für ein Pilotprojekt zur Umwandlung von abgeschiedenem CO₂ in synthetische Kraftstoffe bereitgestellt. Das britische Kernkraftwerk Drax treibt ebenfalls sein BECCS-Projekt voran, mit dem Ziel, jährlich 4 Millionen Tonnen CO₂ abzuscheiden. Diese innovativen Industrieprojekte prägen einen anspruchsvollen europäischen Markt.

Aktuelle Entwicklungen auf dem Markt für Rauchgasreinigungssysteme

- Chart Industries sichert sich Großauftrag für CO2-Abscheidung: Im Januar 2024 erhielt Chart Industries von einem großen Energieunternehmen einen über 4,4 Millionen US-Dollar für seine Cryogenic Carbon Capture™-Technologie, die in einem Gaskraftwerk eingesetzt werden soll.

- Heirloom sichert sich 600 Millionen US-Dollar Investition : Im Februar 2024 gab das Unternehmen Heirloom, das sich auf die direkte CO₂-Abscheidung aus der Luft spezialisiert hat, bekannt, dass es in der größten Finanzierungsrunde aller Zeiten für ein Unternehmen im Bereich der CO₂-Entfernungstechnologie, angeführt von Microsoft und TPG, 600 Millionen US-Dollar eingesammelt hat

- Howden wird von Chart Industries übernommen: Obwohl der Deal Ende 2023 abgeschlossen wurde, erfolgt die Integration im Jahr 2024. Chart Industries wird Howdens Expertise im Bereich Gashandling nutzen, um umfassendere Lösungen für die Kohlenstoffabscheidung und Rauchgasreinigung anzubieten.

- Aker Carbon Capture sichert sich Pre-FEED-Auftrag: Im Mai 2024 erhielt Aker Carbon Capture von einem großen europäischen Energieunternehmen einen Pre-FEED-Auftrag für eine neue Müllverbrennungsanlage, was ein starkes kommerzielles Interesse signalisiert.

- Ecolab investiert in Aquatech International: Anfang 2024 gab Ecolab eine Minderheitsbeteiligung an Aquatech, einem führenden Unternehmen im Bereich Wasseraufbereitung und Entsalzung, bekannt, um gemeinsam Lösungen für das Wassermanagement in industriellen Prozessen, einschließlich Rauchgasentschwefelungsanlagen, zu entwickeln.

- SLB erwirbt Mehrheitsbeteiligung an Aker Carbon Capture : Im März 2024 kündigte der Energietechnologie-Riese SLB seine Absicht an, für rund 380 Millionen US-Dollar eine Mehrheitsbeteiligung an Aker Carbon Capture zu erwerben , um die Ausweitung der industriellen Dekarbonisierung zu beschleunigen.

- BlackRock investiert 550 Millionen US-Dollar in Stratos DAC-Projekt: Im August 2023 investierte BlackRock 550 Millionen US-Dollar in das Stratos Direct Air Capture-Projekt von Occidental. Die Mittel werden bis 2024 eingesetzt. Dies stellt ein bedeutendes finanzielles Engagement für die Technologie zur großtechnischen Kohlenstoffentfernung dar.

- Air Products investiert 4 Milliarden US-Dollar in Wasserstoffkomplex : Ende 2023 kündigte Air Products eine Investition von 4 Milliarden US-Dollar in einen neuen Komplex zur Produktion von grünem Wasserstoff in Texas an, die die Nachfrage nach zugehörigen Gashandhabungs- und Reinigungssystemen ankurbeln wird. Die Investitionen werden sich bis 2024 beschleunigen

- Fluor erhält FEED-Auftrag für Dow Net-Null-Projekt: Im Jahr 2024 begann Fluor mit den Arbeiten an einem Front-End Engineering and Design (FEED)-Auftrag für Dows Netto-Null-Chemiekomplex in Alberta, der die CO2-Abscheidung und Rauchgasreinigung für den Ethylen-Cracker umfasst.

Führende Akteure auf dem globalen Markt für Rauchgasreinigungssysteme

- General Electric

- Mitsubishi Hitachi-Systeme

- Doosan Lenties

- Babcock & Wilcox Enterprises

- Clyde Bergemann Power Group

- FLSmidth

- Marsulex Umwelttechnologien

- Thermax

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Durch Schadstoffkontrollsysteme

- Rauchgasentschwefelungssysteme (REA)

- DeNOX-Systeme

- Partikelkontrollsysteme

- Mercury-Steuerungssysteme

- Andere

Durch Prozess

- Nass

- Halbnass

- Trocken

Nach Branchen

- Industriekessel

- Leistung

- Chemie & Petrochemie

- Eisen & Stahl

- Nichteisenmetall

- Zement

- Abfallbehandlung

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Vereinigtes Königreich.

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |