Marktszenario

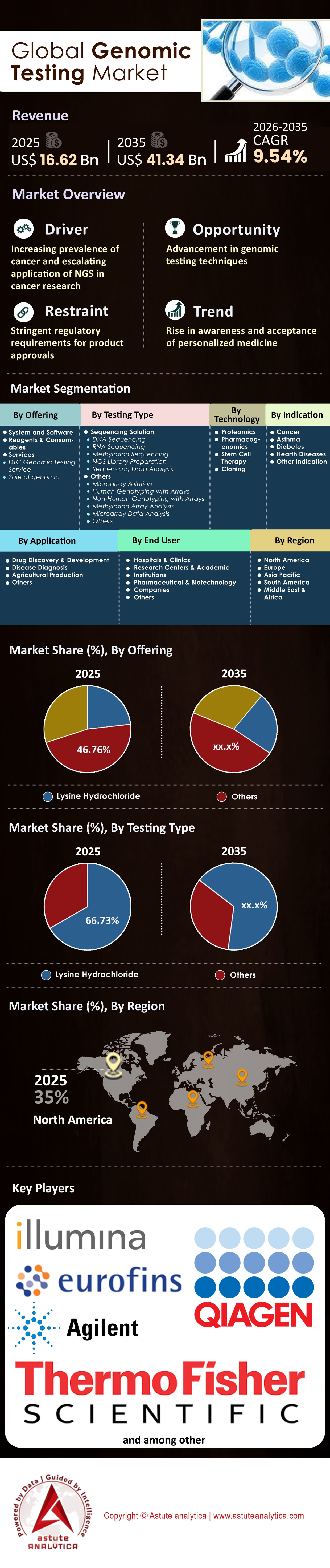

Der Markt für Genomtests wurde im Jahr 2025 auf 16,62 Milliarden US-Dollar geschätzt und soll bis 2035 einen Wert von 41,34 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,54 % im Prognosezeitraum 2026-2035 entspricht.

Wichtigste Erkenntnisse, die den Markt prägen

- Bezogen auf die Produktart entfallen über 46,7 % des Marktanteils auf das Segment Reagenzien und Verbrauchsmaterialien.

- Nach Testart betrachtet, bleiben Sequenzierungslösungen, insbesondere Next Generation Sequencing (NGS)-Technologien, die größten Akteure auf dem Markt für Genomtests mit einem Marktanteil von über 66,73 %.

- Auf Basis der Anwendungsbereiche erwiesen sich die Arzneimittelentwicklung und die Arzneimittelforschung als die Hauptabnehmer von Genomtests weltweit, wobei mehr als 46 % des globalen Marktumsatzes aus dieser Anwendung stammen.

- Die Stammzelltherapie bleibt technologisch gesehen ein wichtiger Aspekt des Marktes und erreichte einen Marktanteil von 42,4%.

- Nordamerika ist mit einem Marktanteil von 35 % führend auf dem globalen Markt für Genomtests.

Genomtests sind ein wissenschaftliches Verfahren zur Entschlüsselung des genetischen Bauplans eines Organismus, um Veränderungen wie Mutationen oder Varianten zu identifizieren, die auf eine Krankheitsanfälligkeit hinweisen oder den Behandlungserfolg beeinflussen können. Sie haben sich von einem Nischenforschungsinstrument zum Eckpfeiler der modernen Präzisionsmedizin. Durch die Analyse von DNA, RNA oder Chromosomenstrukturen ermöglichen Genomtests Ärzten, das Krankheitsrisiko vorherzusagen, seltene Erkrankungen frühzeitig zu diagnostizieren und Therapien auf das molekulare Profil eines Patienten abzustimmen.

Der Markt für Genomtests befindet sich derzeit in einem Paradigmenwechsel, der von einer punktuellen Diagnoseanwendung hin zu einer kontinuierlichen Gesundheitsüberwachung führt und die Gesundheitsversorgung weltweit grundlegend verändert.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wie treiben Epidemien chronischer Krankheiten den Nachfrageanstieg an?

Chronische Erkrankungen sind der Haupttreiber für das Wachstum des Marktes für Genomtests. Laut den Aktualisierungen der Weltgesundheitsorganisation (WHO) von 2024 ist Krebs weiterhin eine der häufigsten Todesursachen mit jährlich weltweit etwa 20 Millionen Neuerkrankungen. Die WHO prognostiziert zudem einen Anstieg der Krebsfälle um 77 % bis 2050. Infolgedessen ist die Nachfrage nach Genomprofilen in der Onkologie sprunghaft angestiegen, da Onkologen diese Tests nutzen, um spezifische Krebs-Biomarker für gezielte Therapien zu identifizieren. Allein in den Vereinigten Staaten berichteten die Centers for Disease Control and Prevention (CDC) im Jahr 2024, dass über 38,4 Millionen Amerikaner an Diabetes leiden und weitere 97,6 Millionen Prädiabetes haben. Da die Forschung zunehmend spezifische genetische Marker mit der Anfälligkeit für Typ-2-Diabetes in Verbindung bringt, werden Genomtests zu einem unverzichtbaren Instrument für Früherkennung und Strategien zur Lebensstiländerung.

Die Präzisionsmedizin profitiert unmittelbar von diesen alarmierenden Statistiken. So ist beispielsweise die Überlebensrate von Patienten, die mit genomisch abgestimmten Therapien behandelt werden, deutlich höher als bei Patienten, die eine Standardchemotherapie erhalten. Natera verzeichnete 2025 einen massiven Anstieg der Onkologie-Testvolumina um 52 % gegenüber dem Vorjahr und führte 800.800 Tests durch. Diese Zahlen belegen, dass die klinische Gemeinschaft Genomtests verstärkt einsetzt, um die Belastung durch chronische Krankheiten zu bewältigen. Auch Guardant Health konnte im zweiten Quartal 2024 ein Wachstum der biopharmazeutischen Testvolumina um 56 % verzeichnen. Dies beweist, dass Arzneimittelentwickler gleichermaßen auf Genomdaten angewiesen sind, um Therapien der nächsten Generation für diese Erkrankungen zu entwickeln.

Welche Technologie dominiert die Genomik-Landschaft?

Die Next-Generation-Sequenzierung (NGS) gilt als unangefochtener Marktführer im Bereich der Genomanalyse. Im Gegensatz zu älteren Methoden wie der Sanger-Sequenzierung oder Mikroarrays ermöglicht NGS einen hohen Durchsatz und damit die gleichzeitige Sequenzierung von Millionen von DNA-Strängen. Die Nachfrage nach NGS in der Krebsgentherapie , da sie Geschwindigkeit, Genauigkeit und eine beispiellose Kosteneffizienz bietet. Illumina gab 2024 bekannt, dass die NovaSeq X-Serie die Kosten für die Sequenzierung eines menschlichen Genoms auf etwa 200 US-Dollar gesenkt hat. Dieser Preis durchbricht die bisherige wirtschaftliche Hürde für eine breite Anwendung und macht die Ganzgenomsequenzierung (WGS) nicht nur für die Spitzenforschung, sondern auch für die klinische Routineversorgung rentabel.

Innovationen bei den Leselängen festigen die Vormachtstellung der Next-Generation-Sequenzierung (NGS) im Markt für Genomtests weiter. PacBio, ein führender Anbieter von Langsequenzierung, erreichte in Forschungsstudien 2024/2025 einen Leselängenrekord von über 4 Millionen Basenpaaren. Lange Leselängen sind unerlässlich für die Erkennung struktureller Varianten, die mit Kurzsequenzierungstechnologien oft übersehen werden. PacBio berichtete sogar von einer 16,7%igen Verbesserung bei der Aufklärung bisher nicht diagnostizierter neurodegenerativer Erkrankungen im Jahr 2025 durch den Einsatz seiner Technologie. Solche technologischen Fortschritte sichern, dass NGS die bevorzugte Plattform für die Genomtestbranche bleibt und einen Hardware-Austauschzyklus antreibt, von dem die Hersteller profitieren.

Wie wirken demografische Veränderungen und Bevölkerungswachstum als Katalysatoren?

Die globale Bevölkerungsdynamik schafft ideale Bedingungen für die Expansion des Marktes für Genomtests. Da die Weltbevölkerung im Jahr 2025 die Marke von 8,2 Milliarden überschreiten wird, ist die Anzahl der Menschen, die medizinische Versorgung benötigen, so hoch wie nie zuvor. Noch gravierender ist die Alterung der Weltbevölkerung: Die WHO schätzt, dass bis 2030 jeder sechste Mensch weltweit 60 Jahre oder älter sein wird. Eine alternde Bevölkerung ist naturgemäß anfälliger für Genominstabilität und altersbedingte Erkrankungen wie Krebs und Alzheimer, was regelmäßige Genomtests erforderlich macht.

Die demografische Entwicklung in der Pränatalphase treibt auch das Wachstum des Marktes für Genomtests an. Mit steigendem Durchschnittsalter der Mütter in den Industrieländern erhöht sich das Risiko von Chromosomenanomalien, was den Markt für nicht-invasive Pränataltests (NIPT) beflügelt. Die Entscheidung des Medicaid-Programms in North Carolina, ab Juni 2024 die Kosten für die Ganzgenomsequenzierung für Frühgeborene auf der Intensivstation zu übernehmen, unterstreicht, wie Genomik von Geburt an in Strategien zur Bevölkerungsgesundheit Einzug hält. Darüber hinaus ergab die UTSW-Studie 2024, dass sich mittlerweile 40 % der Amerikaner einer Form von Gentest unterzogen haben – doppelt so viele wie 2020 (19 %). Dieser kulturelle Wandel, bedingt durch eine wachsende und alternde Bevölkerung, sichert Anbietern von Genomtests einen stetigen Kundenstrom.

Welche Schlüsselprodukte verzeichnen den stärksten Nachfrageanstieg auf dem Markt für Genomtests?

Verbrauchsmaterialien und Flüssigbiopsie-Tests sind derzeit die gefragtesten Produktsegmente im globalen Markt für Genomtests. Verbrauchsmaterialien – Reagenzien, Durchflusszellen und Präparationskits – generieren wiederkehrende Umsätze, die die ursprünglichen Geräteverkäufe deutlich übertreffen. So berichtete Illumina beispielsweise für 2024 von einem Umsatz von 1,3 Millionen US-Dollar pro NovaSeq X-Gerät. Im Bereich der spezifischen Diagnoseprodukte erlebt die Flüssigbiopsie jedoch ein explosionsartiges Wachstum. Diese nicht-invasiven Tests, die Krebs-DNA im Blut nachweisen, ersetzen zunehmend schmerzhafte Gewebebiopsien. Der Shield-Test von Guardant Health, eine Flüssigbiopsie zur Darmkrebsvorsorge, wurde allein im Jahr 2025 bereits 87.000 Mal durchgeführt.

Auch Screeningprodukte zur Früherkennung verzeichnen eine beispiellose Nachfrage. So berichtete Exact Sciences beispielsweise, dass sein Cologuard-Test bis Januar 2025 insgesamt 18 Millionen Mal eingesetzt wurde. Der Trend hin zur Prävention im Bereich der Genomtests führt dazu, dass Produkte für gesunde oder asymptomatische Bevölkerungsgruppen neben Diagnoseinstrumenten für Kranke immer beliebter werden. Auch 10x Genomics verzeichnet eine hohe Nachfrage nach seinen Instrumenten für die räumliche Biologie und hat bis Ende 2025 bereits 1.500 Einheiten verkauft. Diese ermöglichen es Forschern, die Genexpression in Gewebeproben zu kartieren.

Was sind die wichtigsten jüngsten Entwicklungen?

Regulatorische Meilensteine und strategische Konsolidierungen prägten die Landschaft des Marktes für Genomtests. Die FDA genehmigte 2025 55 neue Medikamente, viele davon in Verbindung mit der von Begleitdiagnostika . Ein Meilenstein war die FDA-Zulassung des Shield-Tests von Guardant Health, die 2024 die Kostenübernahme durch Medicare für 45 Millionen Personen ermöglichte. Im Bereich der Daten stellte die UK Biobank 2025 die Daten zur vollständigen Genomsequenzierung von 490.640 Teilnehmern bereit und schuf damit eine Ressource, die die Arzneimittelforschung über Jahrzehnte hinweg vorantreiben wird.

Unternehmensstrategien verändern auch den Markt für Genomtests. Genomikunternehmen sammelten 2025 in 142 Finanzierungsrunden 3,2 Milliarden US-Dollar an Eigenkapital ein, was trotz allgemeiner wirtschaftlicher Herausforderungen ein starkes Vertrauen der Investoren signalisiert. PacBio brachte Ende 2025 sein neues Tischgerät Vega auf den Markt und lieferte umgehend 32 Einheiten aus. Dies deutet auf eine Dezentralisierung der Genomtests von großen Zentrallaboren hin zu kleineren Kliniken hin. Diese Entwicklungen unterstreichen einen reifenden Markt, der die experimentelle Phase hinter sich lässt und sich zu einem soliden kommerziellen Geschäft entwickelt.

Warum ist der Markt für Genomtests so wettbewerbsintensiv?

Der Wettbewerb auf dem Markt ist extrem hart, da der Sieger den Behandlungsstandard festlegt. Unternehmen konkurrieren nicht nur über den Preis, sondern auch über den klinischen Nutzen und die Kostenerstattung. Die Markteintrittsbarrieren sind aufgrund von Schutzrechten und dem enormen Kapitalbedarf für Forschung und Entwicklung hoch. Einmal etabliert, führt der sogenannte „Lock-in“-Effekt proprietärer Reagenzien jedoch zu erbitterten Kämpfen um Marktanteile. Rechtsstreitigkeiten wegen Patentverletzungen sind an der Tagesordnung, da Unternehmen wie Illumina, Oxford Nanopore und BGI versuchen, ihre technologischen Kompetenzen zu schützen.

Differenzierung ist die entscheidende Überlebensstrategie im Markt für Genomtests. Während Illumina den Markt für Hochdurchsatz-Kurzsequenzierung dominiert, erschließen sich Oxford Nanopore und PacBio lukrative Nischen im Bereich der Langsequenzierung. Im Dienstleistungssektor konkurrieren Unternehmen wie Natera und Exact Sciences intensiv um Aufträge im Bereich Onkologie. Nateras Umsatzwachstum von 53 % im vierten Quartal 2024 verdeutlicht die potenziellen Gewinne für Marktführer und motiviert zu aggressiven Vertriebstaktiken und hohen Marketingausgaben. Der Sektor ist durch schnelle Veralterung gekennzeichnet; ein Unternehmen, das seine Chemie oder Software nicht innovativ weiterentwickelt, riskiert, seine Kundenbasis innerhalb eines einzigen Produktzyklus zu verlieren.

Segmentanalyse

Dominanz im Bereich Reagenzien und Verbrauchsmaterialien durch hohe, wiederkehrende Umsätze und geschlossene Ökosysteme gesichert

Das Segment Reagenzien und Verbrauchsmaterialien dominiert den Markt für Genomtests mit einem Anteil von 46,7 %. Diese Vormachtstellung ist fest in den Geschäftsmodellen der Branchenführer verankert. Sie ist kein Zufall, sondern unvermeidlich: Nach der Installation eines Sequenziergeräts generiert dieses exponentiell steigende, wiederkehrende Umsätze durch den obligatorischen Kauf firmeneigener Chemikalien. Die Geschäftszahlen von Illumina für das Geschäftsjahr 2024 bestätigen dieses Modell eindeutig: Verbrauchsmaterialien machen 72 % des gesamten Kernumsatzes aus und übertreffen damit den Geräteabsatz deutlich. Dieses Segment profitiert von der Preiselastizität der Nachfrage: Mit sinkenden Kosten pro Genom durch Hochdurchsatzplattformen wie NovaSeq X steigt das Volumen der Sequenzierläufe explosionsartig an, was den Reagenzienabsatz im Vergleich zur Hardware überproportional ankurbelt.

Darüber hinaus wird die Dominanz dieses Segments im Markt für Genomtests durch geschlossene Systeme rigoros verteidigt. Proprietäre Durchflusszellen und Bibliothekspräparationskits, wie beispielsweise die XLEAP-SBS-Chemie von Illumina oder die SMRT-Zellen von PacBio, sind nicht austauschbar und schaffen so einen exklusiven Umsatzstrom, den Drittanbieter nicht erschließen können. Trotz Schwankungen in den Investitionszyklen für Ausrüstung verzeichnen Unternehmen wie PacBio stabile Umsätze mit Verbrauchsmaterialien, was die Widerstandsfähigkeit des Segments gegenüber Konjunkturabschwüngen beweist. Die branchenweite Verlagerung hin zu klinischen Anwendungen festigt diese Führungsposition zusätzlich, da FDA-regulierte In-vitro-Diagnostika (IVD) höhere Preise erzielen als Alternativen für Forschungszwecke. Folglich subventioniert jeder durchgeführte klinische Test den dominanten Marktanteil dieses Segments direkt durch den obligatorischen, margenstarken Verbrauch.

Sequenzierungslösungen der nächsten Generation dominieren dank klinischer Kostenerstattung und zunehmender Verbreitung von Flüssigbiopsien

Mit einem überwältigenden Marktanteil von 66,73 % im Bereich der Genomtests dominieren Sequenzierungslösungen – vorwiegend Next-Generation Sequencing (NGS) – diesen Markt, da sie sich von Forschungsinstrumenten zum unbestrittenen Standard in der klinischen Diagnostik entwickelt haben. Dieser enorme Marktanteil ist auf den rasanten kommerziellen Erfolg von Flüssigbiopsien und MRD-Tests (Minimal Residual Disease) zurückzuführen, bei denen NGS die einzige Technologie mit der erforderlichen Sensitivität ist. Die jüngsten Geschäftszahlen von Natera unterstreichen diese Dominanz: Das Unternehmen meldet für das Geschäftsjahr 2024 einen Umsatz von 1,69 Milliarden US-Dollar (ein Plus von 56 %), der durch die Verarbeitung von über 3 Millionen Tests erzielt wurde. Dieser starke Anstieg steht in direktem Zusammenhang mit der Kostenerstattung durch Medicare (CMS) für NGS-basierte Darm- und Blasenkrebsvorsorgeuntersuchungen und beweist damit, dass NGS mittlerweile eine erstattungsfähige klinische Notwendigkeit darstellt.

Das Wachstum von Guardant Health im Markt für Genomtests, angetrieben durch den Bluttest „Shield“, bestätigt, dass die Next-Generation-Sequenzierung (NGS) ältere Technologien wie Mikroarrays in Märkten mit hohem Testvolumen erfolgreich verdrängt hat. Der Marktanteil von 66,73 % wird zusätzlich durch die zunehmende Bedeutung von Einzelgentests in der Onkologie gestützt; Kliniker fordern heute umfassende Genomprofilierungs-Panels (CGP), um Hunderte von Mutationen (z. B. KRAS, EGFR) gleichzeitig zu untersuchen. Führende Referenzlabore wie LabCorp und Quest Diagnostics haben diese NGS-Workflows standardisiert und stellen so sicher, dass der Großteil der diagnostischen Ausgaben ausschließlich in dieses Segment fließt.

Arzneimittelentwicklung generiert Umsatz durch genomische Zielvalidierung und Risikominimierung in klinischen Studien

Die Anwendung für Arzneimittelentwicklung und -forschung generiert über 46 % des weltweiten Umsatzes im Bereich Genomtests und festigt damit ihre Position als wichtigster Umsatzmotor des Marktes. Diese Dominanz beruht darauf, dass die Pharmabranche Genomdaten als zentrales Instrument zur Risikominderung für milliardenschwere Forschungs- und Entwicklungsprojekte nutzt. Basierend auf dem „5R-Framework“ hat die Branche erkannt, dass genetische Evidenz die Wahrscheinlichkeit eines klinischen Erfolgs verdoppelt. Regeneron Pharmaceuticals ist ein Paradebeispiel für diese Investition: Das Regeneron Genetics Center (RGC) hat über 3 Millionen Exome sequenziert – eine Datenbank, die 2024 über 30 validierte Wirkstoffziele direkt in die klinische Pipeline einfließen ließ und die Wirtschaftlichkeit der Wirkstoffforschung grundlegend veränderte.

Die Bedeutung dieses Segments wird durch hochkarätige Kooperationen im Bereich der Begleitdiagnostik weiter gestärkt. AstraZeneca führt seinen Erfolg in der Onkologie auf die biomarkerbasierte Patientenstratifizierung zurück, die umfangreiche Genomtests während der Studien erfordert, um besonders wirksame Patienten zu identifizieren. Unternehmen im Markt für Genomtests wie GSK nutzen weiterhin groß angelegte Datenanalysepartnerschaften, um Ziele für die synthetische Letalität zu identifizieren. Die enormen Investitionen der Pharmaindustrie in diese biomarkergesteuerten Studien – die pro erfolgreicher Zulassung deutlich weniger kosten als nicht-genomische Studien – gewährleisten, dass die Arzneimittelentwicklung weiterhin den größten Anwendungsbereich darstellt, da die Kosten für Genomtests im Vergleich zu den katastrophalen Kosten einer gescheiterten Phase-III-Studie vernachlässigbar sind.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Stammzelltechniken sind für die behördliche Zulassung auf vorgeschriebene genomische Sicherheitstests angewiesen

Die Stammzelltherapie dominiert mit einem Marktanteil von 42,4 % den Markt für Genomtests, da diese bei der Herstellung von Zell- und Gentherapien (CGT) zwingend vorgeschrieben und nicht optional sind. Dieser hohe Marktanteil ist auf die endgültigen Richtlinien der FDA für humane Gentherapieprodukte zurückzuführen, die ausdrücklich sensitive Genomtechniken zum Nachweis von „Off-Target“-Mutationen und chromosomalen Umlagerungen vor der Anwendung am Patienten fordern. Ohne diese genomische Verifizierung ist die Zulassung der Therapien rechtlich untersagt, wodurch diese Tests einen unvermeidbaren industriellen Engpass darstellen.

Die wirtschaftliche Bedeutung dieses Segments im Markt für Genomtests zeigt sich in der Produktion zugelassener Therapien wie Casgevy von Vertex Pharmaceuticals. Um die Patientensicherheit zu gewährleisten, muss Vertex hochauflösende Genomtests einsetzen, um nachzuweisen, dass die CRISPR-Editierung nicht versehentlich tumorauslösende Mutationen hervorgerufen hat. Folglich fungiert das Segment der Stammzellentherapie als industrieller Abnehmer von Genomtests zur Qualitätskontrolle. Mit weltweit über 2.000 aktiven klinischen Studien zu Zelltherapien erfordert jede einzelne hergestellte Therapiecharge diese strengen Tests. Dies schafft eine obligatorische, volumenbasierte Nachfrage, die diesem Segment seinen bedeutenden Marktanteil sichert.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Wo ist die Nachfrage geografisch am stärksten konzentriert?

Nordamerika hält derzeit mit 35 % den größten Anteil am Markt für Genomtests. Treiber dieser Entwicklung sind ein günstiges Erstattungsumfeld und hohe Gesundheitsausgaben. Der US-Markt profitiert von der Präsenz großer Branchenakteure und einer soliden staatlichen Förderung, beispielsweise durch das „All of Us“-Forschungsprogramm der NIH, das bis Februar 2025 Daten von 633.000 Teilnehmern veröffentlicht hat. Die Region Asien-Pazifik verzeichnet jedoch das schnellste Wachstum. Chinas ambitionierte Initiative „Gesundes China 2030“ investiert Milliarden in die Präzisionsmedizin, während in Indien die Nachfrage nach Tests auf Infektionskrankheiten und pränatalen Untersuchungen sprunghaft ansteigt.

Asien-Pazifik: Der Wachstumsmotor der globalen Genomik mit hoher Geschwindigkeit

Der asiatisch-pazifische Raum überholt die westlichen Märkte deutlich und etabliert sich als die am schnellsten wachsende Region im Markt für Genomtests. Diese Expansion wird maßgeblich durch Chinas Initiative „Gesundes China 2030“ vorangetrieben, die Milliarden in die Präzisionsmedizin investiert, um der steigenden Krebsbelastung entgegenzuwirken. Indien entwickelt sich parallel zu einem führenden Zentrum der Genomforschung, was durch den erfolgreichen Abschluss der Sequenzierung von 10.000 Genomen im Rahmen des Genome India Project durch das indische Biotechnologieministerium bis Anfang 2024 bestätigt wird.

Das in Shenzhen ansässige Unternehmen BGI Genomics revolutioniert weiterhin die globalen Preisstrukturen und macht Hochdurchsatzsequenzierung in Schwellenländern zugänglich. Darüber hinaus verzeichnen fortgeschrittene Märkte wie Japan und Südkorea einen starken Anstieg der Zulassungen für Flüssigbiopsie-Tests, was die Umsätze im Onkologie-Segment direkt ankurbelt. Angesichts der enormen Bevölkerungszahl, die eine beispiellose Nachfrage nach nicht-invasiver Pränataldiagnostik (NIPT) und der Überwachung von Infektionskrankheiten antreibt, verlagert der asiatisch-pazifische Raum den globalen Schwerpunkt nach Osten und bietet damit lukrative Wachstumschancen für Unternehmen, die auf hohe Renditen aus sind.

Europa bleibt eine Hochburg für Biobanking und Populationsgenomik

Der britische NHS Genomic Medicine Service ist die weltweit fortschrittlichste nationale Integration des Marktes für Genomtests und hat bis März 2024 29.639 Berichte über seltene Erkrankungen veröffentlicht. Länder wie Südkorea und Japan setzen derweil verstärkt auf Flüssigbiopsie-Technologien. Obwohl die USA bei den Umsätzen führend sind, deutet die schiere Bevölkerungsgröße der asiatischen Märkte darauf hin, dass sich der Schwerpunkt des Marktes im kommenden Jahrzehnt nach Osten verlagern könnte.

Aktuelle Entwicklungen auf dem Markt für Genomtests

- Genomics plc hat Health Insights am 17. Juni 2025 landesweit in Großbritannien eingeführt. Es handelt sich um ein von der UKCA zertifiziertes Vorhersageinstrument für Krankheiten wie Herz-Kreislauf-Probleme, Typ-2-Diabetes, Brust- und Prostatakrebs. Die Partnerschaft besteht mit Bupa und Spire Healthcare.

- Illumina, Inc. hat am 15. Oktober 2025 seine 5-Basen-Lösung veröffentlicht, die die gleichzeitige Erkennung genomischer Varianten und der DNA-Methylierung aus einer einzigen Probe ermöglicht und so die Multiomics-Forschung voranbringt

- NeoGenomics gab am 11. Januar 2026 vorläufige Umsatzprognosen für das vierte Quartal und das Gesamtjahr 2025 bekannt und prognostizierte einen Gesamtumsatz von 727 Millionen US-Dollar. Dabei wurde die Expansion des auf Onkologie ausgerichteten Genomtests hervorgehoben.

- NeoGenomics präsentierte am 8. Dezember 2025 auf der ASH 2025 eine Real-World-Studie zur umfassenden Genomprofilierung bei myeloischen Malignomen , die die DNA/RNA-Sequenzierung der nächsten Generation einbezog.

- GeneDx (über Revvity Signals) brachte die ultraschnelle Sequenzierung des gesamten Genoms für Neugeborene auf den Markt, die Ergebnisse in weniger als 55 Stunden aus Blutproben liefert.

Führende Unternehmen auf dem globalen Markt für Genomtests:

- Agilent Technologies, Inc.

- BGI-Gruppe

- Bio-Rad Laboratories

- Danaher Corporation

- Eurofins Genomics

- F. Hoffmann-La Roche

- Illumina, Inc.

- QIAGEN

- Singular Genomics Systems, Inc.

- Thermo Fisher Scientific, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Durch das Anbieten:

- System und Software

- Reagenzien und Verbrauchsmaterialien

- Dienstleistungen

- DTC-Genomtestdienst

- Verkauf von Genomdaten

Nach Testart:

- Sequenzierungslösung

- DNA-Sequenzierung

- RNA-Sequenzierung

- Methylierungssequenzierung

- NGS-Bibliotheksvorbereitung

- Sequenzdatenanalyse

- Andere

- Mikroarray-Lösung

- Humangenotypisierung mit Arrays

- Genotypisierung nicht-humaner Organismen mit Arrays

- Methylierungs-Array-Analyse

- Microarray-Datenanalyse

- Andere

Durch Technologie:

- Proteomik

- Pharmakogenomik

- Stammzellentherapie

- Klonen

Nach Indikation:

- Krebs

- Asthma

- Diabetes

- Herzkrankheiten

- Weitere Indikation

Auf Antrag:

- Wirkstoffforschung und -entwicklung

- Krankheitsdiagnose

- Landwirtschaftliche Produktion

- Andere

Vom Endbenutzer:

- Krankenhäuser und Kliniken

- Forschungszentren und akademische Einrichtungen

- Pharma- und Biotechnologieunternehmen

- Andere

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- Malaysia

- Thailand

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 16,62 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2035 | 41,34 Milliarden US-Dollar |

| Historische Daten | 2020-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 9.54% |

| Abgedeckte Segmente | Nach Angebot, Testart, Technologie, Indikation, Anwendung, Endnutzer, Region |

| Wichtige Unternehmen | Agilent Technologies, Inc., BGI Group, Bio-Rad Laboratories, Danaher Corporation, Eurofins Genomics, F. Hoffmann-La Roche, Illumina, Inc., QIAGEN, Singular Genomics Systems, Inc., Thermo Fisher Scientific, Inc., weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der globale Markt wurde im Jahr 2025 auf 16,62 Milliarden US-Dollar geschätzt. Es wird prognostiziert, dass er bis 2035 einen Wert von 41,34 Milliarden US-Dollar erreichen wird, was einem robusten jährlichen Wachstum von 9,54 % im Prognosezeitraum (2026-2035) entspricht.

Die Next-Generation-Sequenzierung (NGS) ist unangefochtener Marktführer mit einem Marktanteil von über 66,73 %. Ihre Dominanz beruht auf ihrer Fähigkeit, kosteneffiziente Sequenzierung mit hohem Durchsatz zu ermöglichen und sie zum Standardverfahren in der Onkologie und bei Flüssigbiopsien zu machen.

Die Arzneimittelentwicklung und -forschung generieren den höchsten Umsatz und machen über 46 % des globalen Marktes aus. Pharmaunternehmen nutzen Genomdaten, um Wirkstoffziele zu validieren und das Risiko klinischer Studien zu minimieren. Dies ist unerlässlich, um die Misserfolgsraten in der Forschung und Entwicklung zu senken.

Das Segment der Reagenzien und Verbrauchsmaterialien hält einen Marktanteil von 46,7 %. Diese Dominanz wird durch ein Geschäftsmodell aufrechterhalten, das auf dem Prinzip „Rasierer und Klingen“ basiert: Die installierten Geräte generieren eine kontinuierliche, margenstarke Nachfrage nach firmeneigenen Chemikalien-Kits und Durchflusszellen.

Nordamerika ist mit einem Anteil von 35 % weltweit führend, was auf günstige Erstattungsstrukturen und umfangreiche staatliche Initiativen wie das „All of Us“-Programm der NIH zurückzuführen ist. Der asiatisch-pazifische Raum bleibt jedoch aufgrund massiver Investitionen in die Präzisionsmedizin die am schnellsten wachsende Region.

Da Krebs jährlich 20 Millionen Neuerkrankungen verursacht, ist die Onkologie der Haupttreiber der Nachfrage. Kliniker setzen zunehmend auf Genomprofilierung, um Biomarker für gezielte Therapien zu identifizieren. Dadurch werden Tests für die Behandlung chronischer Erkrankungen wie Krebs und Diabetes unverzichtbar.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |