Marktszenario

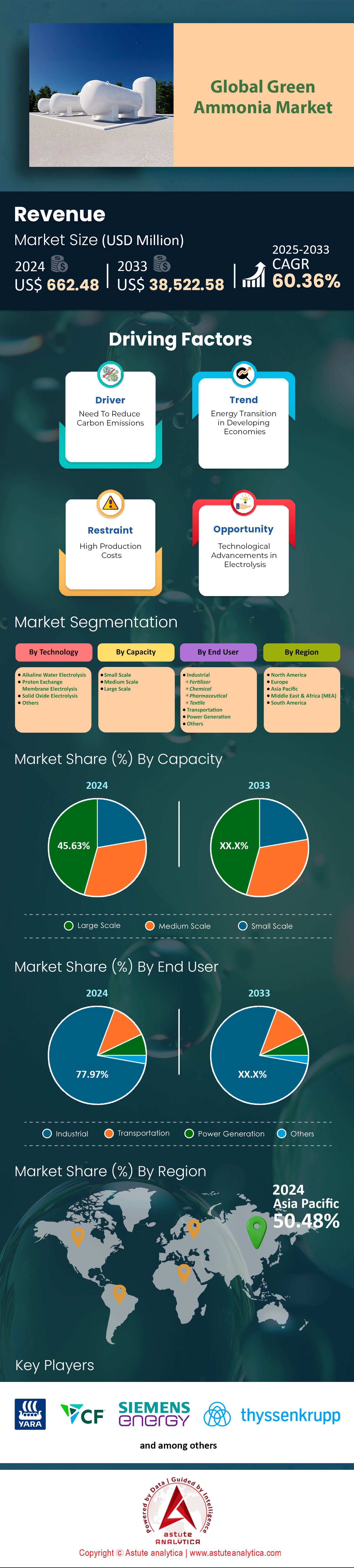

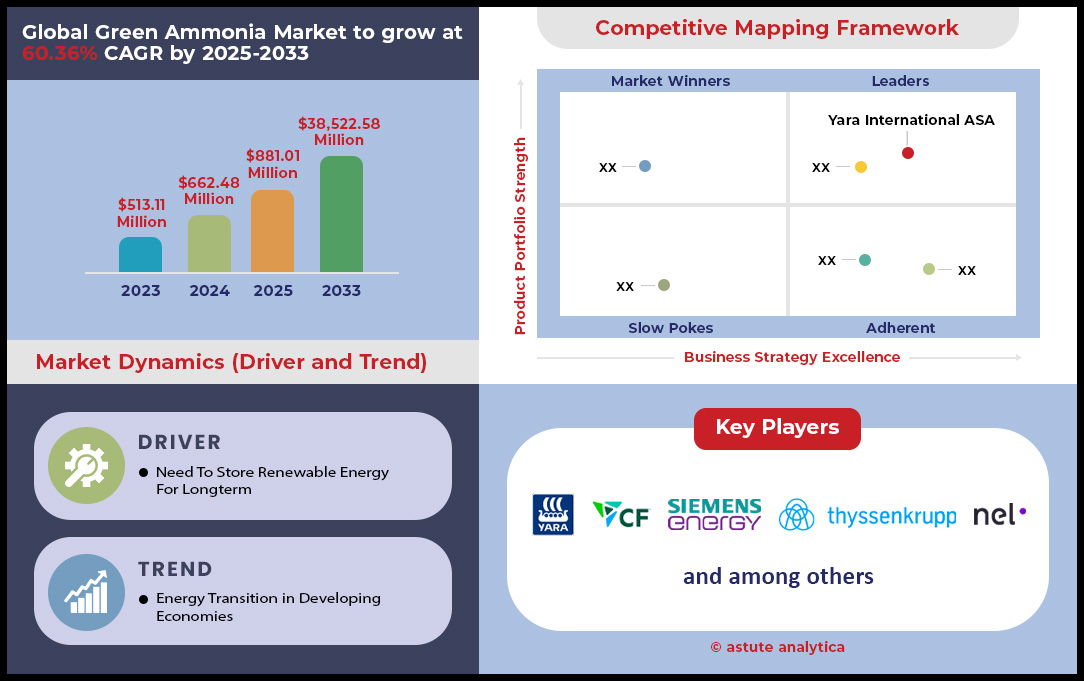

Der Markt für grünes Ammoniak wurde im Jahr 2024 auf 662,48 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 38.522,58 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 60,36 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse, die den Markt für grünes Ammoniak prägen

- Auf technologischer Basis hat sich die Technologie der alkalischen Wasserelektrolyse mit einem Marktanteil von über 63,19 % als Produktionstechnologie für grünes Ammoniak etabliert.

- Gemessen an der Kapazität dominieren derzeit Großanlagen den Markt für grünes Ammoniak mit einem Marktanteil von über 45,63 %.

- Gemessen an den Endverbrauchern sind industrielle Verbraucher die Hauptabnehmer von grünem Ammoniak, da sie einen Umsatzanteil von über 77,97 % ausmachen.

- Der asiatisch-pazifische Raum wird voraussichtlich auch weiterhin der wichtigste Umsatzträger bleiben; bis 2033 werden über 50 % des Umsatzes allein aus dieser Region stammen

- Der globale Markt für grünes Ammoniak wird bis 2033 voraussichtlich ein Volumen von 38.522,58 Millionen US-Dollar erreichen.

Der Markt für grünes Ammoniak entwickelt sich zunehmend von einem Potenzial zu einer realen Anwendung, da verbindliche Abnahmeverträge und feste Zusagen wichtiger Endverbraucherbranchen greifen. Regierungen schaffen aktiv Marktsicherheit durch gezielte Beschaffung. Ein Paradebeispiel ist Indien, wo die Behörden 2024 Ausschreibungen für insgesamt 1.200.000 Tonnen grünes Ammoniak veröffentlichten. Diese Menge wurde aufgeteilt in eine Hauptausschreibung über 750.000 Tonnen und eine Ausschreibung für Überkapazitäten über weitere 450.000 Tonnen. Solche entschlossenen Maßnahmen senden ein klares Nachfragesignal an die Hersteller und fördern Investitionen in neue Kapazitäten, indem sie einen Absatzmarkt für die Produktion garantieren.

Das Volumen der Handelsverträge ist ein wichtiger Indikator für die Marktreife des globalen Marktes für grünes Ammoniak. Im Januar 2024 wurde zwischen der ACME Group und der IHI Corporation ein wegweisendes Term Sheet über die Lieferung von 1,2 Mio. Tonnen pro Jahr nach Japan abgeschlossen. Im Oktober 2024 unterzeichneten BASF und AM Green zudem eine unverbindliche Absichtserklärung über 100.000 Tonnen pro Jahr. Yara Clean Ammonia unterzeichnete im Juli 2024 ebenfalls eine Grundsatzvereinbarung über 150.000 Tonnen pro Jahr aus einer Anlage in Ägypten. Wettbewerbsfähige Auktionen in Indien im August 2025 führten zu Abnahmeverpflichtungen von 85.000 Tonnen durch Jakson Green und 50.000 Tonnen durch ACME, jeweils mit einer Laufzeit von 10 Jahren.

Konkrete Anwendungsprojekte verdeutlichen das sich abzeichnende Nachfrageprofil. Eine im Oktober 2024 angekündigte schwimmende Produktionsanlage ist auf eine Jahresproduktion von fast 300.000 Tonnen ausgelegt – eine Menge, die speziell für den maritimen Sektor bestimmt ist. Im Agrarsektor wird die europäische Anlage von Yara, die im Juni 2024 in Betrieb genommen wurde, 20.500 Tonnen Ammoniak produzieren, aus denen bis zu 80.000 Tonnen Gründünger hergestellt werden. Ein kleineres, modulares System, das im Februar 2025 in Betrieb genommen wurde, kann 20 Tonnen Ammoniak pro Tag für den lokalen Bedarf in der Landwirtschaft produzieren und verdeutlicht damit die Nachfrage auf dezentraler Ebene.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Strategische Chancen in der Energieerzeugung und Wasserstofflogistik

- Zunehmender Einsatz von grünem Ammoniak zur Mitverbrennung in Kohlekraftwerken: Länder wie Japan und Südkorea sind Vorreiter auf diesem Gebiet. Anfang 2025 begann die japanische Energiebehörde JERA mit den Vorbereitungen für eine groß angelegte Demonstration an einem 1-GW-Kohlekraftwerk, die anfänglich 500.000 Tonnen Ammoniak pro Jahr benötigt. Südkorea plant, bis 2025 24 Kohlekraftwerke mit Ammoniak-Mitverbrennung auszustatten. Lotte Chemical investiert bis 2025 600 Milliarden Won (450 Millionen US-Dollar) in eine Anlage zur Herstellung von sauberem Ammoniak, um den Bedarf des heimischen Energiesektors zu decken. Die geplante Anfangsproduktion liegt bei 150.000 Tonnen.

- Die Entwicklung effizienter Ammoniak-Cracking-Technologien im industriellen Maßstab bietet große Chancen: Sie positioniert grünes Ammoniak als bevorzugten Träger für den globalen Wasserstofftransport. Mehrere Unternehmen schreiten in Richtung Marktreife voran. Ende 2024 sicherte sich Syzygy Plasmonics 78 Millionen US-Dollar an neuen Finanzmitteln, um seine Cracker-Technologie zu skalieren, mit der Wasserstoff aus Ammoniak an einem einzigen Produktionsstandort hergestellt werden kann. Ebenfalls 2024 startete ein Konsortium unter Beteiligung von Equinor und BP eine Studie für eine kohlenstoffarme Ammoniak-Cracking-Anlage mit einer Kapazität von 200.000 Tonnen pro Jahr in Großbritannien. Fortescue gab Anfang 2025 die erfolgreiche Inbetriebnahme seines ersten Prototyps eines membranbasierten Ammoniak-Crackers in einer Anlage in Perth bekannt.

Der Übergang zu anderen Schiffstreibstoffen schafft eine beispiellose Nachfrage nach Bunkerinfrastruktur

Die Dekarbonisierungsbestrebungen der Schifffahrtsindustrie sind ein wesentlicher Nachfragetreiber für den Markt für grünes Ammoniak und reichen über die Treibstoffversorgung hinaus bis zum Ausbau der Bunkerinfrastruktur. 2024 stiegen die Bestellungen für ammoniakfähige Schiffe deutlich an; Clarksons Research verzeichnete 25 neue Schiffsbestellungen. Der Motorenhersteller MAN Energy Solutions bestätigte Anfang 2025 über 200 Bestellungen für seine Dual-Fuel-Ammoniakmotoren. Der Hafen von Singapur, ein wichtiger globaler Schifffahrtsknotenpunkt, kündigte 2024 an, bis 2025 das erste Pilotprojekt zur Ammoniakbunkerung mit einer anfänglichen Umschlagkapazität von 500.000 Tonnen pro Jahr zu realisieren. Allein dieses Projekt erfordert eine anfängliche Infrastrukturinvestition von 50 Millionen US-Dollar durch ein privates Konsortium.

Diese Entwicklungen schaffen eine konkrete Nachfrage sowohl nach grünem Ammoniak als auch nach den dazugehörigen Hafenanlagen. Im nordeuropäischen Markt für grünes Ammoniak initiierte der Rotterdamer Hafen Ende 2024 eine Vorstudie für ein Ammoniak-Import- und Cracking-Terminal mit einem geplanten Durchsatz von 1 Million Tonnen jährlich. Yara und Azane Fuel Solutions installierten 2024 die erste Ammoniak-Bunkeranlage in Norwegen – ein System mit einem Speichervolumen von 400 Kubikmetern. Darüber hinaus soll 2025 ein gemeinsames Entwicklungsprojekt mehrerer japanischer Unternehmen den ersten mit Ammoniak betriebenen Gastanker mit einem Fassungsvermögen von 80.000 Kubikmetern in Betrieb nehmen. Das weltweit erste Ammoniak-Bunkerschiff mit einer Kapazität von 2.500 Kubikmetern wurde im Januar 2025 bestellt. Schließlich hat eine neue Produktionsanlage für grünes Ammoniak in Texas, die 2024 angekündigt wurde, bereits 300.000 Tonnen ihrer zukünftigen Jahresproduktion speziell für die Schifffahrt reserviert.

Grünes Ammoniak erweist sich als Schlüssellösung für die Netzstabilität

Die zunehmende Bedeutung von grünem Ammoniak als Langzeit-Energiespeichermedium und bedarfsgerechte Stromquelle zur Stabilisierung von Stromnetzen mit hohem Anteil erneuerbarer Energien hat maßgeblich zum Wachstum des Marktes für grünes Ammoniak beigetragen. Im Jahr 2024 stellte die britische Regierung im Rahmen ihres Innovationsportfolios 4 Millionen Pfund Sterling für acht verschiedene Projekte zur Stromerzeugung aus Ammoniak bereit. Eines dieser Projekte zielt darauf ab, bis 2025 einen 50-MW-Gasturbinen-Demonstrator mit Ammoniakbetrieb zu entwickeln. In den Vereinigten Staaten entwickelt das Energieministerium im Rahmen eines 2025 initiierten Projekts ein Festoxid-Brennstoffzellensystem, das 100 kW Leistung direkt aus Ammoniak für Anwendungen zur Netzstützung erzeugen kann.

Die Anwendung schafft einen neuen Nachfragesektor für großtechnische Ammoniakspeicher- und -umwandlungsanlagen. Auf dem japanischen Markt für grünen Ammoniak begann die IHI Corporation Anfang 2025 mit dem Test einer 2-MW-Gasturbine, die mit 100 % flüssigem Ammoniak betrieben wird. Das Unternehmen plant, bis 2028 eine Turbine der 70-MW-Klasse zu kommerzialisieren. In Australien umfasst ein Pilotprojekt zur Ammoniakerzeugung aus Solarenergie, das 2024 vollständig in Betrieb ging, eine Speicherkapazität von 3 Tonnen grünem Ammoniak, ausreichend für die Bereitstellung von 1,5 MWh bedarfsgerechter Stromerzeugung. Darüber hinaus prüft eine Machbarkeitsstudie für ein Projekt in Deutschland aus dem Jahr 2025 den Bau einer 500.000 Tonnen fassenden Salzkaverne zur saisonalen Ammoniakspeicherung. Ein weiteres Projekt in Südkorea, das Ende 2024 angekündigt wurde, plant den Bau eines 50.000 Tonnen fassenden Ammoniak-Empfangsterminals zur Versorgung von Kraftwerken mit Mitverbrennung. Ein zusätzlicher 10.000 Tonnen fassender Speichertank für die Stromerzeugung wurde 2024 in Japan in Betrieb genommen.

Segmentanalyse

Alkalische Elektrolysetechnologie treibt die Entwicklung umweltfreundlicher Ammoniakproduktionskapazitäten voran

Die alkalische Wasserelektrolyse, ein ausgereiftes und kosteneffizientes Verfahren, dominiert den Markt für grünes Ammoniak mit einem Anteil von 63,19 %. Ihre führende Position beruht auf den Vorteilen hinsichtlich Langlebigkeit und geringeren Investitionskosten im Vergleich zu neueren Technologien. Die etablierten Lieferketten, insbesondere in China, tragen zu ihrer Wirtschaftlichkeit bei. Chinesische Hersteller bieten beispielsweise alkalische Systeme zu Preisen von rund 167 US-Dollar/kW für ein 5-MW-System im Jahr 2024 an – ein deutlicher Kostenvorteil. Weitere Innovationen steigern die Effizienz: Fortschritte bei der Elektrodenoberfläche und spaltfreien Zellkonstruktionen verbessern die Leistung und reduzieren Energieverluste. Entwickler streben nun Betriebsdrücke von bis zu 30 bar an, wodurch der Bedarf an nachgeschalteter Kompression sinkt und erhebliche Energieeinsparungen von etwa 0,1–0,2 kWh pro Kubikmeter Wasserstoff erzielt werden. All diese Faktoren festigen die Position der Technologie als bevorzugte Wahl für die großtechnische Produktion von grünem Ammoniak.

Die zunehmende Verbreitung der alkalischen Elektrolyse zeigt sich deutlich im Umfang aktueller Projekte im Markt für grünes Ammoniak. Im Januar 2025 wurde eine Partnerschaft zur Errichtung eines 3-GW-Elektrolyseursystems in Australien angekündigt – eines der weltweit größten geplanten Projekte für grünen Wasserstoff. Die installierte Gesamtkapazität der Elektrolyseure soll bis Ende 2024 voraussichtlich 35,77 GW erreichen, ein Anstieg um 1–2 GW gegenüber dem Vorjahr. Auch die Kosten dieser Elektrolyseursysteme sinken tendenziell. Prognosen zufolge ist bis 2025 aufgrund von Skaleneffekten und Produktionsverbesserungen ein Kostenrückgang von bis zu 30 % möglich.

- Geplante Systemverbesserungen: Fortschrittliche alkalische Elektrolyseure werden so konstruiert, dass sie bei einem Betriebsdruck von 8 bar eine Mindestlast von nur 10 % erreichen, was die Flexibilität für die Integration mit intermittierenden erneuerbaren Energiequellen erhöht.

- Wachsende Modellgrößen: Während Modelle mit einer Leistung von 1.000 Nm³/h die Auslieferungen im Jahr 2024 dominierten, deutet die Auslieferung größerer Einheiten mit 1.200 Nm³/h und 2.000 Nm³/h auf eine Marktverschiebung hin zu größeren Produktionskapazitäten hin.

- Globale Produktionsdominanz: China kontrolliert rund 85 % der globalen Produktionskapazität für alkalische Elektrolyseure, ein Schlüsselfaktor für deren Kostenwettbewerbsfähigkeit.

Die kontinuierliche Innovation und Kostensenkung festigen die Position der alkalischen Elektrolyse als Eckpfeiler des wachsenden Marktes für grünes Ammoniak. Die bewährte Zuverlässigkeit der Technologie und die sich stetig verbessernden Leistungskennzahlen sichern ihre führende Stellung, während die Branche ihre Produktion ausbaut, um die globalen Dekarbonisierungsziele zu erreichen. Mit jährlichen Liefermengen von über 1.044 MW im Jahr 2024 ist die Dynamik eindeutig vorhanden. Darüber hinaus verspricht die Entwicklung neuer Elektrodenmaterialien und -beschichtungen eine weitere Vergrößerung der elektrochemischen Oberfläche und damit eine noch höhere Effizienz bei zukünftigen Anwendungen.

Großserienfertigungsanlagen bilden die Grundlage für Marktexpansion und Investitionsvertrauen

Der Markt für grünes Ammoniak ist durch die Dominanz von Großproduktionsanlagen gekennzeichnet, die einen Marktanteil von 45,63 % halten. Diese Vormachtstellung resultiert direkt aus den Skaleneffekten, die die Produktion von grünem Ammoniak im Vergleich zu konventionellen Verfahren wirtschaftlich wettbewerbsfähiger machen. Großprojekte ziehen erhebliche Investitionen in Milliardenhöhe an und ermöglichen den Aufbau der für die Massenproduktion erforderlichen umfangreichen Infrastruktur. So umfasst beispielsweise ein kürzlich angekündigtes Projekt in Südafrika Investitionen in Höhe von 5,8 Milliarden US-Dollar, um bis 2029 jährlich 1 Million Tonnen grünes Ammoniak zu produzieren. Ebenso soll eine in Saudi-Arabien geplante Anlage mit Investitionen in Höhe von 5 Milliarden US-Dollar ab 2025 jährlich 1,2 Millionen Tonnen produzieren. Diese Großprojekte sind unerlässlich, um die erwartete weltweite Nachfrage zu decken.

Die Größenordnung dieser Projekte ist ein entscheidender Faktor für die Risikominimierung von Investitionen und die Sicherung langfristiger Abnahmeverträge, die für die Wirtschaftlichkeit unerlässlich sind. Stand August 2024 erreichte die weltweit angekündigte Gesamtkapazität für emissionsarme Ammoniakprojekte beeindruckende 372,5 Millionen Tonnen, verteilt auf 428 Projekte. Obwohl sich viele Projekte noch in der Anfangsphase befinden, zeugt die Projektpipeline von großem Vertrauen in die Zukunft des Marktes für grünes Ammoniak. Prognosen zufolge werden bis 2030 voraussichtlich 30,6 Millionen Tonnen dieser Kapazität in Betrieb sein – ein deutlicher Anstieg gegenüber den 3,7 Millionen Tonnen, die im dritten Quartal 2024 in Betrieb waren.

- Erhebliche Projektinvestitionen: Ein einzelnes grünes Ammoniakprojekt in Louisiana, das im April 2025 angekündigt wurde, hat ein Investitionsvolumen von 4 Milliarden Dollar und ist auf eine jährliche Produktion von 1,4 Millionen Tonnen ausgelegt.

- Deutliches Kapazitätswachstum: In Dänemark wird eine Anlage, deren Fertigstellung für 2026 erwartet wird, eine Produktionskapazität von rund 600.000 Tonnen grünem Ammoniak pro Jahr haben.

- Integration erneuerbarer Energien: AM Green in Indien unterzeichnete im Mai 2025 eine Vereinbarung zur Lieferung von 4.500 MW erneuerbarer Energie, um sein Ziel zu unterstützen, bis 2030 jährlich 5 Millionen Tonnen grünes Ammoniak zu produzieren.

Der Trend zu Großanlagen im Markt für grünes Ammoniak wird auch durch die Notwendigkeit der Integration massiver erneuerbarer Energiequellen vorangetrieben. Ein Projekt in Texas beispielsweise wird eine 800-MW-Solaranlage nutzen. Die enormen Produktionsmengen dieser Anlagen sind notwendig, um einen bedeutenden Beitrag zur Dekarbonisierung der Schwerindustrie zu leisten und neue globale Handelswege für grüne Energie zu erschließen. Schätzungen zufolge benötigt eine Anlage mit einer Tagesproduktion von 2.250 Short Tons täglich etwa 1,25 Millionen Gallonen Wasser. Dies verdeutlicht den hohen Ressourcenbedarf, der einen effizienten Großbetrieb erforderlich macht.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Industriekunden treiben die Nachfrage an und definieren die Hauptrolle von grünem Ammoniak

Industrielle Abnehmer sind die Haupttreiber des Marktes für grünes Ammoniak und generieren einen überwältigenden Umsatzanteil von 77,97 %. Dies liegt vor allem daran, dass grünes Ammoniak als direkter, dekarbonisierter Ersatz für konventionelles Ammoniak dient, einem wichtigen Rohstoff in zahlreichen industriellen Prozessen. Die Düngemittelindustrie ist der bedeutendste Abnehmer und verwendet traditionell Ammoniak für stickstoffbasierte Düngemittel. Der Übergang zu grünem Ammoniak ermöglicht es diesem Sektor, seinen CO₂-Fußabdruck drastisch zu reduzieren – ein dringendes Ziel für eine nachhaltige Landwirtschaft. Projekte wie die geplante 630-Millionen-Dollar-Anlage von ATOME in Paraguay sollen 260.000 Tonnen grünen Dünger produzieren und damit diese Nachfrage direkt decken.

Über Düngemittel hinaus gewinnt der Markt für grünes Ammoniak als wichtiger Energieträger und sauberer Kraftstoff für schwer zu dekarbonisierende Branchen zunehmend an Bedeutung. Die Schifffahrtsindustrie beispielsweise setzt verstärkt auf grünes Ammoniak, um die strengen Emissionsreduktionsziele der Internationalen Seeschifffahrts-Organisation (IMO) zu erreichen. In einem bedeutenden Schritt bestellte die BHP Group im Juli 2025 zwei mit Ammoniak betriebene Massengutfrachter, die die Emissionen während der Schifffahrt voraussichtlich um bis zu 95 % reduzieren werden. Auch die chemische Industrie nutzt Ammoniak in großem Umfang, und die Verfügbarkeit einer grünen Alternative ist für die Dekarbonisierung von Produktionsprozessen entscheidend.

- Gesicherte Abnahmeverträge: Große Industrieunternehmen schließen bedeutende Kaufverträge ab, wobei ein Projekt im Oman einen Abnahmevertrag über 100.000 Tonnen pro Jahr mit Yara Clean Ammonia abschloss.

- Industrieller Großverbrauch: Ein einzelner Industriekomplex in Spanien soll Hauptabnehmer eines Projekts zur Herstellung von grünem Ammoniak sein, das über eine Elektrolyseurkapazität von 7,4 GW verfügen wird.

- Premium für grüne Produkte: Grünes Ammoniak erzielt auf den Industriemärkten bereits einen Preisaufschlag zwischen 100 und 150 US-Dollar pro Tonne, was seinen Wert bei der Erreichung von Nachhaltigkeitszielen widerspiegelt.

Die starke Nachfrage dieser industriellen Endabnehmer schafft die für die kapitalintensive Entwicklung von Projekten zur Herstellung von grünem Ammoniak notwendige finanzielle Stabilität und Marktsicherheit. Regierungen und Industriekonsortien im Markt für grünes Ammoniak fördern diese Beziehungen aktiv. So schafft beispielsweise Indiens Nationale Mission für grünen Wasserstoff Anreize, um die Einführung im heimischen Düngemittelsektor zu beschleunigen. Diese symbiotische Beziehung zwischen Produzenten und industriellen Abnehmern ist grundlegend für das Wachstum des globalen Marktes für grünes Ammoniak und gewährleistet, dass die in Großanlagen produzierten großen Mengen an grünem Ammoniak über feste und verlässliche Abnehmer verfügen.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik dominiert den globalen Markt für grünes Ammoniak

Die Region Asien-Pazifik (APAC) hat sich eindeutig als globales Zentrum des Marktes für grünes Ammoniak etabliert und wird Prognosen zufolge bis 2033 einen überwältigenden Marktanteil von 50,48 % erreichen. Diese Dominanz basiert auf einer umfangreichen Projektpipeline, substanziellen Investitionszusagen und starker staatlicher Unterstützung, insbesondere in Indien, China und Australien. In Indien entwickeln namhafte Unternehmen wie die Avaada Group eine Anlage mit einer Kapazität von 1,1 Millionen Tonnen pro Jahr in Odisha, während Ocior Energy ein Projekt mit einer Kapazität von 1 Million Tonnen pro Jahr in Gujarat mit einem Investitionsvolumen von 4 Milliarden US-Dollar vorantreibt. Ebenso unterzeichnete YamnaCo im Juli 2025 eine Absichtserklärung für eine Anlage mit einer Kapazität von 1 Million Tonnen pro Jahr in Andhra Pradesh, die mit einer Investition von 1,9 Milliarden US-Dollar unterstützt wird.

Die regionale Dynamik auf dem Markt für grünes Ammoniak wird durch strategische Infrastruktur- und Abnahmeprojekte weiter unterstrichen. Das australische Gibson-Island-Projekt wird trotz Verzögerungen durch einen Zuschuss von 13,7 Millionen AUD von ARENA für die FEED-Studie (Front-End Engineering and Design) unterstützt und zielt auf eine Produktion von 400.000 Tonnen grünem Ammoniak ab. Um die steigende Nachfrage aus dem Energie- und Industriesektor zu decken, initiierte Mitsubishi Heavy Industries in Japan 2025 eine Studie zur Entwicklung eines Logistikplans für den Import von grünem Ammoniak aus Indien. In den Vereinigten Arabischen Emiraten begannen im Juni 2024 die Bauarbeiten an einer Anlage, die ab 2027 jährlich 1 Million Tonnen emissionsärmeres Ammoniak produzieren soll. Auch Südkorea treibt die Nachfrage durch seine Mitverbrennungsinitiativen voran und strebt an, bis 2025 24 Kohlekraftwerksblöcke mit Ammoniak zu betreiben.

Europa baut strategisch eine Importinfrastruktur auf, um die zukünftige Versorgung zu sichern

Europa positioniert sich mit Nachdruck als wichtigster Nachfragestandort für grünen Ammoniak und konzentriert sich auf den Aufbau einer großflächigen Import- und Vertriebsinfrastruktur, um seine ambitionierten Dekarbonisierungsziele zu erreichen. Der Rotterdamer Hafen spielt dabei eine zentrale Rolle: Die Terminalerweiterung von OCI soll die Umschlagkapazität auf 1,2 Millionen Tonnen pro Jahr erhöhen. Darüber hinaus startete VTTI im Dezember 2024 eine Ausschreibung, um das Marktinteresse an Ammoniaklager- und Crackanlagen an seinen Terminals in Rotterdam und Antwerpen zu ermitteln. Diese Entwicklungen sind entscheidend für die zukünftige Aufnahme von Importen und die Rückführung von Ammoniak in Wasserstoff für industrielle Zwecke.

Um die zukünftige Versorgung zu sichern, hat Deutschland mit seinem Importprogramm H2Global eine proaktive Rolle übernommen. Im Juli 2024 vergab das Programm seinen ersten Auftrag an Fertiglobe für eine Gesamtlieferung von bis zu 397.000 Tonnen grünem Ammoniak zwischen 2027 und 2033. Die erste Lieferung von 19.500 Tonnen ist für 2027 aus einer Produktionsanlage in Ägypten geplant. Die Bundesregierung hat für den H2Global-Doppelauktionsmechanismus zur Absicherung dieser langfristigen Kaufverträge erhebliche 4,43 Milliarden Euro bereitgestellt. Diese koordinierten Bemühungen von Hafenbehörden und Regierungsstellen unterstreichen Europas strategischen Ansatz zum Aufbau eines widerstandsfähigen Importmarktes für grünes Ammoniak.

Nordamerika konzentriert sich auf die Großproduktion für Exportmärkte

Nordamerika, insbesondere die US-Golfküste und Atlantik-Kanada, entwickelt sich rasant zu einem wichtigen Produktionszentrum für grünen Ammoniak mit klarem Fokus auf die Deckung der internationalen Exportnachfrage. In den USA errichtet CF Industries in Louisiana eine Anlage zur Herstellung von grünem Ammoniak, die voraussichtlich 2025 mit einer Anfangskapazität von 18.144 Tonnen Wasserstoff für die Ammoniaksynthese in Betrieb gehen wird. Der Hafen von Corpus Christi bereitet sich ebenfalls auf ein umfangreiches Exportprojekt für sauberen Ammoniak mit einer Kapazität von 10 Millionen Tonnen pro Jahr vor, das 2030 den Betrieb aufnehmen soll. Diese Projekte werden durch staatliche Förderprogramme stark unterstützt, darunter eine Kreditgarantie des US-Energieministeriums in Höhe von 1,6 Milliarden US-Dollar für das Ammoniakprojekt von Wabash Valley Resources.

Kanada entwickelt parallel dazu exportorientierte Projekte im Weltmaßstab, die den Markt für grünes Ammoniak weiter stärken. Das Projekt Nujio'qonik von World Energy GH2 in Neufundland ist ein bemerkenswertes Beispiel: Es plant, mit 4 GW Windenergie jährlich rund 1,6 Millionen Tonnen grünes Ammoniak zu produzieren. Das Projekt, dessen erste Produktionsphase mit 400.000 Tonnen pro Jahr voraussichtlich 2025 abgeschlossen sein wird, hat bereits eine Kreditlinie der kanadischen Bundesregierung in Höhe von 95 Millionen Dollar erhalten. Diese großtechnischen Produktionsanlagen, die durch erhebliche öffentliche und private Investitionen unterstützt werden, positionieren Nordamerika als wichtigen zukünftigen Lieferanten für Europa und Asien.

Strategische Investitionen und Finanzierung treiben die Expansion des globalen Marktes für grünes Ammoniak voran

- Hygenco sichert sich 280 Millionen Dollar für Projekt in Odisha (September 2024): Hygenco Green Energies unterzeichnete eine Absichtserklärung mit REC Limited zur Finanzierung seines Projekts zur Herstellung von grünem Ammoniak in Gopalpur, Odisha, mit einer Finanzierung von bis zu 280 Millionen Dollar.

- Amogy erweitert Finanzierungsrunde auf 80 Millionen US-Dollar (Juli 2025): Das Ammoniak-zu-Strom-Technologieunternehmen Amogy hat weitere 23 Millionen US-Dollar eingeworben und damit seine jüngste Venture-Finanzierungsrunde auf insgesamt 80 Millionen US-Dollar erhöht, um die Kommerzialisierung und Expansion in asiatische Märkte zu beschleunigen.

- SA-H2-Fonds investiert 20 Millionen Dollar in das Coega-Projekt (Juli 2025): Das Coega-Projekt zur Gewinnung von erneuerbarem Ammoniak in Südafrika erhielt 20 Millionen Dollar an Entwicklungsgeldern vom SA-H2-Fonds, der sich außerdem das Recht sicherte, sich an der Baufinanzierung in Höhe von bis zu 200 Millionen Dollar zu beteiligen.

- Mitsui besiegelt Kredit für Ammoniakanlage in den VAE (Juni 2024): Mitsui & Co. hat mit der Japan Bank for International Cooperation (JBIC) einen Kreditvertrag unterzeichnet, um den Bau einer emissionsarmen Ammoniakanlage mit einer Kapazität von 1 Million Tonnen pro Jahr in den VAE mitzufinanzieren.

- Hygenco plant Kapitalbeschaffung von über 100 Millionen Dollar (März 2024): Nach einer ersten Finanzierungsrunde in Höhe von 25 Millionen Dollar kündigte Hygenco Pläne an, bis September 2024 über 100 Millionen Dollar aufzubringen, um seine Projektpipeline und Investitionspläne zu unterstützen.

- Hygenco kündigt Investition von 2,5 Milliarden US-Dollar über drei Jahre an (Februar 2024): Hygenco Green Energies hat sich verpflichtet, in den nächsten drei Jahren in Indien insgesamt rund 2,5 Milliarden US-Dollar zu investieren, um seine Projektpipeline für grünen Wasserstoff und Ammoniak zu entwickeln und so das Wachstum des Marktes für grünen Ammoniak zu unterstützen.

- Amogy sammelt 56 Millionen Dollar Risikokapital ein (Januar 2025): In der ersten Phase seiner Finanzierungsrunde sicherte sich Amogy 56 Millionen Dollar unter der gemeinsamen Führung von Aramco Ventures und SV Investment, um seine Technologie für die Märkte Schifffahrt und Energieerzeugung zu vermarkten.

- US-Energieministerium stellt 1,5 Millionen Dollar für Vorstudie bereit (Januar 2025): Das US-Energieministerium hat GTI Energy 1,5 Millionen Dollar für die Durchführung einer Vorstudie zur Anwendung von Kohlenstoffabscheidungstechnologie in einer Ammoniakanlage in Louisiana bewilligt.

- Kanada stellt 300 Millionen Dollar für H2Global bereit (2024): Die kanadische Bundesregierung hat 300 Millionen Dollar für den deutschen Auktionsmechanismus H2Global bereitgestellt, um Abnahmevereinbarungen für grünes Ammoniak zu erleichtern und kanadische Exportprojekte zu unterstützen.

- OCI investiert 20 Millionen US-Dollar in die Erweiterung des Rotterdamer Terminals (2024): OCI NV hat eine endgültige Investitionsentscheidung für die erste Phase der Erweiterung ihres Ammoniak-Importterminals in Rotterdam getroffen und investiert knapp 20 Millionen US-Dollar in die Erhöhung der Durchsatzkapazität.

Führende Unternehmen auf dem Markt für grünes Ammoniak

- CF Industries Holdings, Inc.

- Yara International ASA

- ThyssenKrupp AG

- ACME-Gruppe

- Air Products

- Siemens

- Socemo

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Durch Technologie

- Alkalische Wasserelektrolyse

- Protonenaustauschmembran-Elektrolyse

- Festoxid-Elektrolyse

- Andere

Nach Kapazität

- Kleinmaßstäblich

- Mittlerer Maßstab

- Groß angelegt

Vom Endbenutzer

- Industrie

- Dünger

- Chemische

- Pharmazeutische

- Textil

- Transport

- Stromerzeugung

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |