Marktszenario

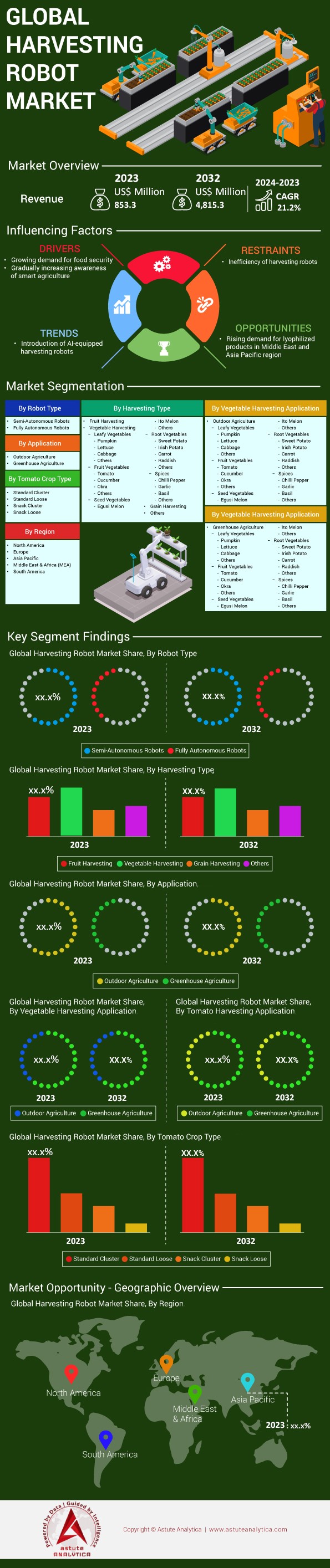

Der Markt für Ernteroboter wurde im Jahr 2023 auf 853,3 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2032 einen Wert von 4.815,3 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % im Prognosezeitraum 2024–2032 entspricht.

In den letzten Jahren hat die Bedeutung des Marktes für Ernteroboter aufgrund des dringenden Bedarfs an Ernährungssicherheit angesichts des globalen Bevölkerungswachstums und der damit einhergehenden Herausforderungen in der Landwirtschaft stark zugenommen. Es wird erwartet, dass die Weltbevölkerung bis 2050 um 2,5 Milliarden Menschen anwachsen wird, was den Druck auf die Agrarsysteme weiter erhöhen wird. Gleichzeitig führt der Arbeitskräftemangel in der Landwirtschaft zu großen Verlusten; jährlich fallen rund 30 Millionen Tonnen Lebensmittelreste an. Diese Herausforderungen verdeutlichen den Bedarf an intelligenten Agrarrobotern wie Ernterobotern, um die Nahrungsmittelproduktion aufrechtzuerhalten.

Die jüngsten Fortschritte bei Ernterobotern belegen die Entwicklungen in diesem Bereich. So soll beispielsweise der von der Universität Cambridge entwickelte Gemüseernteroboter längere Arbeitszeiten erreichen als ein durchschnittlicher Mensch im Dauerbetrieb und zeichnet sich daher durch höhere Ausdauer und Effizienz aus. Darüber hinaus erhielt das Konzept der intelligenten Landwirtschaft 2023 über 100 Millionen US-Dollar von der Europäischen Union, wovon ein beträchtlicher Teil für die Forschung und Implementierung von Robotertechnologien vorgesehen war. Dieser Trend auf dem Markt für Ernteroboter ist weit verbreitet, und auch Japan und die USA erhöhen ihre Budgets für die Automatisierung von Feldern. Tatsächlich verzeichnete Japan einen Anstieg der Inlandsverkäufe von robotischen Landmaschinen um 15 %, da die Technologie in der Praxis immer praktikabler und erfolgreicher wird.

Die Einführung von Smart Farming in der Landwirtschaft verändert die Situation grundlegend durch den Einsatz von IoT, Sensoren, Robotern und Drohnen. Im Jahr 2023 erreichte der weltweite Markt für Smart Farming ein Volumen von 20 Milliarden US-Dollar, was die zunehmende Nutzung verdeutlicht. Der Einsatz von Drohnen in der Landwirtschaft hat zu einer besseren Überwachung der Pflanzenbestände und einer effizienteren Ressourcennutzung beigetragen. Allein der weltweite Verkauf von über einer Million Drohnen hat das Wachstum des Marktes für Ernteroboter weiter beflügelt. Darüber hinaus hat die Präzisionslandwirtschaft zu einer Kostenreduktion von über einer Milliarde US-Dollar pro Jahr beim Einsatz von Pestiziden und Düngemitteln geführt. Die Rückverfolgbarkeit von Lebensmitteln und die Optimierung von Arbeitsabläufen lassen den Schluss zu, dass Ernteroboter und verwandte Technologien keine Zukunftsmusik mehr sind, sondern ein wesentlicher Bestandteil der sich wandelnden Landwirtschaft, die dadurch effizienter und zukunftsfähiger in der Lebensmittelproduktion wird.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Zunehmender Arbeitskräftemangel und der Bedarf an automatisierten Agrarlösungen weltweit

Der globale Lebensmittelmarkt steht vor einem extremen Arbeitskräftemangel, was die Integration von Automatisierung in die Ernte, beispielsweise durch robotergestützte Erntesysteme, umso wichtiger macht. Die Zahl der angestellten Erntehelfer in den USA, die Ernteroboter einsetzen, sinkt kontinuierlich, wie Daten des US-Landwirtschaftsministeriums (USDA) belegen. Dort waren 2016 noch rund eine Million Menschen als Erntehelfer beschäftigt – ein Rückgang gegenüber den Vorjahren. Ähnlich verhält es sich in Japan, wo das Durchschnittsalter der in der Landwirtschaft tätigen Arbeitskräfte mittlerweile über 67 Jahre liegt und die Zahl der in der Landwirtschaft Beschäftigten von 2,2 Millionen im Jahr 2005 auf etwa 1,7 Millionen im Jahr 2018 gesunken ist. Auch Spanien und Italien verzeichneten allein im letzten Jahrzehnt den Verlust von Zehntausenden Saisonarbeitskräften in der Landwirtschaft.

Auch in Entwicklungsländern ist die Lage besorgniserregend. Das Nationale Statistikamt Chinas berichtete, dass die Zahl der ländlichen Arbeitskräfte in China zwischen 2015 und 2020 aufgrund der Massenabwanderung in städtische Gebiete um rund 23 Millionen gesunken ist. Der Nationale Bauernverband schätzt, dass in Australien, insbesondere in der Hochsaison, 26.000 landwirtschaftliche Arbeitskräfte fehlten, um die offenen Stellen zu besetzen. Verschärft wurde dieser Arbeitskräftemangel durch die COVID-19-Pandemie. In Kanada beispielsweise fehlten 2020 mehr als 8.000 landwirtschaftliche Arbeitskräfte, was zu erheblichen Ernteausfällen führte. Laut der Internationalen Arbeitsorganisation (ILO) gingen im Zeitraum von 2019 bis 2020 durchschnittlich rund 16 Millionen Arbeitsplätze in der Landwirtschaft verloren. Auch in Großbritannien, insbesondere im Bereich der Ernteroboter, gab der Bauernverband in einer Umfrage an, dass 2019 rund 50 % der landwirtschaftlichen Betriebe unter Arbeitskräftemangel litten.

Laut einem Bericht der UC Davis führten Arbeitskräftemangel im Markt für Ernteroboter im US-Bundesstaat Kalifornien zu Ernteausfällen und damit zu jährlichen Einnahmeverlusten von rund 3,1 Milliarden US-Dollar. Die Europäische Union unterstützte das Programm Horizon 2020 mit über 80 Millionen Euro, um die Agrarrobotik voranzutreiben. 2019 investierten John Deere und andere Unternehmen rund 300 Millionen US-Dollar oder mehr in Akquisitionen im Robotiksektor. Laut Statistiken des japanischen Landwirtschaftsministeriums stieg der Absatz von Ernterobotern in Japan 2019 auf 2.500 Einheiten. Darüber hinaus gab es in Israel bis 2020 Berichten zufolge über 600 Agrartechnologie-Startups, die sich größtenteils auf die Automatisierung konzentrierten, um den Arbeitskräftemangel zu beheben.

Trend: Integration von IoT-Geräten zur Echtzeit-Datenerfassung bei Erntevorgängen

Der Einsatz von IoT-Geräten (Internet der Dinge) in der Landwirtschaft hat zugenommen und trägt durch Effizienz- und Produktivitätssteigerungen zur Wertschöpfung im Agrarsektor bei. Der globale Markt für IoT-Lösungen in der Landwirtschaft wurde 2023 auf 11,2 Milliarden US-Dollar geschätzt. Bis Ende 2023 sollen weltweit über 85 Millionen Geräte wie IoT-Sensoren, Drohnen und intelligente Bewässerungssysteme in der Landwirtschaft im Einsatz sein. Laut USDA nutzten 2019 in den USA über 1.000 landwirtschaftliche Betriebe IoT-Bodensensoren zur Feuchtigkeitsregulierung. Das australische Statistikamt prognostizierte für Australien bis 2020 49.000 Betriebe, die IoT-Technologie einsetzen.

Auch die führenden Hersteller von Ernterobotern integrieren IoT in ihre Geräte. So sind beispielsweise weltweit über 200.000 Maschinen von John Deere mit IoT-Geräten ausgestattet, um die Leistung zu steigern. IoT ist eine der eingesetzten Technologien. In den Niederlanden nutzten bis 2020 rund 1.500 Gewächshäuser mechanisierte IoT-Systeme, um die Klimabedingungen zu optimieren. Dies entsprach jährlichen Kosten von etwa 2 Milliarden Euro. Laut dem chinesischen Landwirtschaftsministerium setzten 2019 über 10.000 landwirtschaftliche Betriebe auf IoT-Lösungen. Bis 2020 kartierte das renommierte Agrardrohnenunternehmen DroneDeploy mithilfe von IoT-Drohnen über 40 Millionen Hektar Ackerland.

Dank der Fähigkeit des IoT, Daten in Echtzeit zu erfassen, erleben auch Ernteroboter einen Wandel in der Erntetechnologie. Unternehmen wie Harvest CROO Robotics haben Roboter entwickelt, die die Reife von Früchten bestimmen und so die Ernte von bis zu 8 Hektar Land pro Tag ermöglichen. Im Jahr 2020 setzte die Small Robot Company in Großbritannien 50 IoT-fähige Roboter zur Unkrautbekämpfung auf einer Fläche von 2.500 Hektar ein. Laut einer Studie des PrecisionAg Institute senkt die durch IoT-Schnittstellen ermöglichte Präzisionslandwirtschaft die Inputkosten durchschnittlich um 15 US-Dollar pro Hektar.

Herausforderung: Hohe Anfangsinvestitionskosten behindern die breite Einführung von Robotertechnologien

Obwohl das Potenzial von Roboteranwendungen groß ist, steht der Markt für Ernteroboter vor der großen Herausforderung der hohen Preise. So kostet beispielsweise ein einzelnes Ernterobotergerät im Durchschnitt über 250.000 US-Dollar, was für viele Landwirte eine erhebliche finanzielle Belastung darstellt. Für kleine und mittlere Betriebe, die laut USDA 89 % der landwirtschaftlichen Betriebe im Land ausmachen, ist dies besonders schwierig. Eine 2019 vom Nationalen Bauernverband veröffentlichte Studie verdeutlichte die Situation: Aufgrund der Kosten und anderer Faktoren nutzen oder planen weniger als 10 % der Landwirte den Einsatz von Robotertechnologie

Die Situation auf dem europäischen Markt für Ernteroboter ist ähnlich. Landwirtschaftliche Organisationen schätzen die Zahl der europäischen Betriebe auf rund 10 Millionen, doch nur ein geringer Prozentsatz hat die Robotisierung eingeführt. Dies liegt vor allem an fehlenden finanziellen Mitteln. In Australien hingegen müssen je nach Betriebsgröße etwa 500.000 AUD für die Einrichtung eines Melkrobotersystems aufgewendet werden. Angesichts des durchschnittlichen Betriebseinkommens von rund 190.800 AUD im Jahr 2020 (laut Australian Bureau of Agricultural Resources) erscheint diese Summe enorm. Hinzu kommen jährliche Betriebs- und Wartungskosten von 20.000 USD, was die Einführung solcher Technologien in der Landwirtschaft erheblich erschwert.

Investitionen in Agrarrobotik bergen laut Banken ein hohes Risiko, weshalb sie nur zögerlich Kredite vergeben. Laut Daten der Rabobank lag der Anteil der Agrarkredite, die 2023 weltweit auf technologische Fortschritte wie den Einsatz von Robotik abzielten, bei lediglich 2 %. Zwar gibt es in einigen Regionen des Marktes für Ernteroboter staatliche Fördergelder und Zuschüsse, diese reichen jedoch in der Regel nicht aus, um alle Bedürfnisse zu decken. Die Gemeinsame Agrarpolitik (GAP) stellte 2023 40 Millionen Euro für Präzisionslandwirtschaft bereit, wovon jedoch weniger als 1 % der europäischen Landwirte profitierten. In Entwicklungsländern wie beispielsweise Indien beträgt die durchschnittliche Betriebsgröße 1,08 Hektar. Die Anschaffung von Robotertechnik ist dort jedoch mit hohen Kosten verbunden und stellt eine große Herausforderung dar.

Segmentanalyse

Nach Robotertyp

Der Markt für Ernteroboter ist 2023 deutlich gewachsen, wobei halbautonome Roboter mit einem Marktanteil von 59,8 % führend sind. Diese Roboter sind so beliebt, weil sie zwar automatisiert werden können, aber für bestimmte Aufgaben weiterhin menschliche Überwachung benötigen. Im Gegensatz zu vollautonomen Robotern, die meist teuer sind und nur in strukturierten Umgebungen gut funktionieren, bieten halbautonome Roboter eine praxisnähere Alternative. Sie nutzen menschliche Expertise, um Entscheidungen zu treffen, während der Roboter die Arbeit verrichtet. Dank dieser Kombination können sie eine Vielzahl von Nutzpflanzen und unterschiedliche Bedingungen auf dem Feld bewältigen und so vielfältige landwirtschaftliche Bedürfnisse erfüllen. Zu den wichtigsten Wachstumsfaktoren zählen die verbesserte Sensortechnologie, neue Algorithmen für maschinelles Lernen und die Unterstützung durch das Internet der Dinge (IoT). Dadurch werden die Roboter bei Aufgaben wie dem Pflücken von Früchten, dem Beschneiden von Bäumen und sogar dem Jäten präziser und zuverlässiger. Der zunehmende Fokus auf umweltfreundliche Anbaumethoden führt außerdem zu einer höheren Nachfrage nach effektiven und effizienten arbeitssparenden Technologien und erweitert so deren Marktreichweite.

Im Markt für Ernteroboter nimmt der Einsatz von teilautonomen Robotern in der Landwirtschaft stetig zu. Die Region Asien-Pazifik hat sich als bedeutender Anwender etabliert, was das beschleunigte technologische Wachstum und den hohen Bedarf an intensiver Landwirtschaft in dieser Region deutlich unterstreicht. Europa und Nordamerika folgen dicht dahinter und belegen damit ihre Bemühungen um eine nachhaltige Transformation der Landwirtschaft. Der Markt für diese Roboter hat sich rasant weiterentwickelt, wobei Unternehmen wie Agrobot, Harvest CROO Robotics und FFRobotics mit ihren innovativen Ideen branchenführend sind. Der Insektenstaubsauger von Agrobot und die Roboterhand von FFRobotics sind hervorragende Beispiele für Technologien, die empfindliche Pflanzen präzise ernten und so den Ernteverlust minimieren. Zudem haben diese Roboter den Bedarf an Arbeitskräften in der Landwirtschaft um 20.000 reduziert und tragen somit zur Lösung des Arbeitskräftemangels in der Branche bei. Mit dem technologischen Fortschritt wird sich auch das Anwendungsspektrum von teilautonomen Robotern erweitern, wodurch ihre Position im Bereich der Ernteroboter weiter gestärkt wird.

Durch Bewerbung

Im Bereich der Anwendungen dominiert das Segment der Freilandanbauroboter mit einem Umsatzanteil von über 57,2 % den globalen Markt für Ernteroboter. Der Einsatz von Ernterobotern ist im Freilandanbau deutlich verbreiteter als im Gewächshausanbau. Dies liegt an den enormen Flächen, die eine Automatisierung der Anbauprozesse erfordern, um größere Anbauflächen effektiv zu bewirtschaften und zu bearbeiten. Weltweit wurden im Jahr 2023 rund 20 Millionen Hektar Land mithilfe von Robotern bewirtschaftet, was den wachsenden Bedarf an autonomen Systemen im Freilandanbau verdeutlicht. Darüber hinaus werden im Freilandanbau vielfältigere Nutzpflanzen angebaut, die unterschiedliche Robotersysteme für verschiedene Sorten und Anbaubedingungen benötigen. Die besonderen Herausforderungen im Freilandanbau, wie unebenes Gelände oder extreme Witterungsbedingungen, beschleunigen zudem die Entwicklung leistungsstarker und flexibler Robotersysteme.

Im Gegensatz zu den geschützten Umgebungen von Gewächshäusern und deren vergleichsweise kleinerer Anbaufläche stößt der Freilandanbau bei der Vermarktung von Pflückrobotern an seine Grenzen. Gewächshäuser umfassen aufgrund ihrer geringen Größe schätzungsweise weltweit rund 500.000 Acres, sodass große Flächen keine Automatisierung erfordern. Der wachsende Bedarf an präzisen und kontrollierten Umgebungen schafft zwar einen Bedarf an Robotern, jedoch nicht in dem Ausmaß wie im Freilandanbau.

Laut einem Bericht von Astute Analytica zum Markt für Ernteroboter beliefen sich die Investitionen in Freiland-Ernteroboter und -geräte im Jahr 2023 auf insgesamt 3 Milliarden US-Dollar, verglichen mit 500 Millionen US-Dollar für Gewächshaustechnologien. Darüber hinaus haben regulatorische Richtlinien und Förderprogramme in wichtigen Agrarregionen wie Nordamerika und Europa die Entwicklung von Freilandrobotern verstärkt. Dies spiegelt sich in 1.200 staatlich geförderten Initiativen zur Förderung der robotergestützten Landwirtschaft in diesen Regionen wider. Im Jahr 2023 gaben weltweit 1,5 Millionen Landwirte an, Agrarroboter einzusetzen. Das bedeutet, dass 70 % dieser Anwendungen im privaten Bereich im Freien stattfanden, was die steigende Nachfrage und den Bedarf an der Automatisierung großflächiger landwirtschaftlicher Betriebe unterstreicht.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Der asiatisch-pazifische Raum dominiert weiterhin sowohl in der Herstellung als auch im Verbrauch von Ernterobotern. Der Markt für Robotertechnologie in dieser Region erreichte 2023 ein Volumen von fast 43,7 Milliarden US-Dollar. Dies zeugt von erheblichen Investitionen in Automatisierungstechnologien, insbesondere im Agrarsektor. Im selben Jahr wurden in der Region rund 403.727 Industrieroboter in Betrieb genommen, was etwa 73 % der weltweit installierten 553.052 Roboter entspricht. Diese massive Verbreitung unterstreicht das Ziel der Region, Spitzentechnologien einzusetzen, um die landwirtschaftliche Effizienz und Produktion zu steigern. China, Indien und Japan sind Entwicklungsländer mit einer großen Agrarwirtschaft. Durch die Förderung von Ernterobotern wird erwartet, dass sie zur Stärkung der Ernährungssicherheit und zur Steigerung der landwirtschaftlichen Effizienz beitragen. Es wird prognostiziert, dass der globale Markt für Ernteroboter bis 2032 aufgrund des rasanten technologischen Fortschritts und der weitverbreiteten Anwendung von Präzisionslandwirtschaft im asiatisch-pazifischen Raum auf 4,218 Billionen US-Dollar anwachsen wird.

Der europäische Markt für Ernteroboter entwickelt sich zu einem wichtigen Markt mit einem erwarteten, beachtlichen Wachstum in den kommenden Jahren. Die Region konnte auch im Bereich der Automatisierung beeindruckende Leistungen erzielen: Im Jahr 2023 entfielen 15 % des weltweiten Absatzes von Industrierobotern auf Europa, was 82.957 Einheiten entspricht. Es wird zudem prognostiziert, dass der europäische Markt für Agrarroboter bis Ende 2024 ein Volumen von 5.994,27 Millionen US-Dollar erreichen wird. Länder wie Deutschland, die Niederlande und Frankreich sind führend im Einsatz von Ernterobotern, da sie über die notwendigen technologischen Ressourcen und eine starke Landwirtschaft verfügen. Auch der globale Markt für Industrieroboter wird voraussichtlich wachsen und bis 2029 ein Volumen von 35,68 Milliarden US-Dollar erreichen, wobei Europa maßgeblich zu diesem Wachstum beitragen wird. Europas Engagement für eine ökologischere und nachhaltigere Landwirtschaft dürfte die Nachfrage nach Ernterobotern weiter ankurbeln, da diese eine Lösung für solche umweltverträglichen Anbaumethoden darstellen können.

Der europäische Markt für Ernteroboter zeichnet sich durch die starke Präsenz wichtiger Akteure aus, die die Entwicklung und das Wachstum der Branche vorantreiben. Unternehmen entwickeln fortschrittliche Roboterlösungen, die speziell auf die Bedürfnisse der europäischen Landwirtschaft zugeschnitten sind. Auch staatliche Initiativen spielen dabei eine wichtige Rolle. Mit entsprechenden Richtlinien und Programmen soll die Produktivität gesteigert und der Personalbedarf durch Automatisierung reduziert werden. So hat beispielsweise die Europäische Kommission Projekte gefördert, die den Einsatz digitaler Landwirtschaftstechnologien, einschließlich Robotik, unterstützen, um das Agrarökosystem zu modernisieren.

Führende Akteure auf dem Markt für Ernteroboter

- Agrobot

- Dogtooth Technologies Limited

- FFRobotics

- Green Robot Machinery Pvt. Ltd.

- Ernteautomatisierung

- ERNTE CROO

- Weitere prominente Spieler

Tomatenernteunternehmen

- CERESCON BV.

- Panasonic

- Energid Technologies Corporation

- Vier Züchter

- Metomotion

- Root Al, Inc.

- Tortuga Agriculture Technologies, Inc.

- Appharvest

- Inaho Inc.

- Denso Design

- Xihelm

- Certhon Ernteroboter

- Squse

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Robotertyp

- Halbautonome Roboter

- Vollautonome Roboter

Nach Ernteart

- Fruchternte

- Gemüseernte

- Blattgemüse

- Kürbis

- Kopfsalat

- Kohl

- Andere

- Blattgemüse

- Obst und Gemüse

- Tomate

- Gurke

- Okra

- Andere

- Saatgemüse

- Egusi-Melone

- Ito-Melone

- Andere

- Wurzelgemüse

- Süßkartoffel

- Irische Kartoffel

- Karotte

- Radieschen

- Andere

- Gewürze

- Chilischote

- Knoblauch

- Basilikum

- Andere

- Getreideernte

- Andere

Durch Bewerbung

- Freilandwirtschaft

- Gewächshauslandwirtschaft

Anwendung zur Gemüseernte

- Freilandwirtschaft

- Blattgemüse

- Kürbis

- Kopfsalat

- Kohl

- Andere

- Blattgemüse

- Obst und Gemüse

- Tomate

- Gurke

- Okra

- Andere

- Saatgemüse

- Egusi Melo

- Ito-Melone

- Andere

- Wurzelgemüse

- Süßkartoffel

- Irische Kartoffel

- Karotte

- Radieschen

- Andere

- Gewürze

- Chilischote

- Knoblauch

- Basilikum

- Andere

- Gewächshauslandwirtschaft

- Blattgemüse

- Kürbis

- Kopfsalat

- Kohl

- Andere

- Obst und Gemüse

- Tomate

- Gurke

- Okra

- Andere

- Saatgemüse

- Egusi-Melone

- Ito-Melone

- Andere

- Wurzelgemüse

- Süßkartoffel

- Irische Kartoffel

- Karotte

- Radieschen

- Andere

- Gewürze

- Chilischote

- Knoblauch

- Basilikum

- Andere

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 853,3 Mio. US$ |

| Erwartete Einnahmen im Jahr 2032 | 4.815,3 Mio. US$ |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mio. USD) |

| CAGR | 21.2% |

| Abgedeckte Segmente | Nach Robotertyp, Ernteart, Anwendung, Gemüseernteanwendung und Region |

| Wichtige Unternehmen | Agrobot, Dogtooth Technologies Limited, FFRobotics, Green Robot Machinery Pvt. Ltd., Harvest Automation, HARVEST CROO, Weitere namhafte Anbieter |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |