Marktszenario

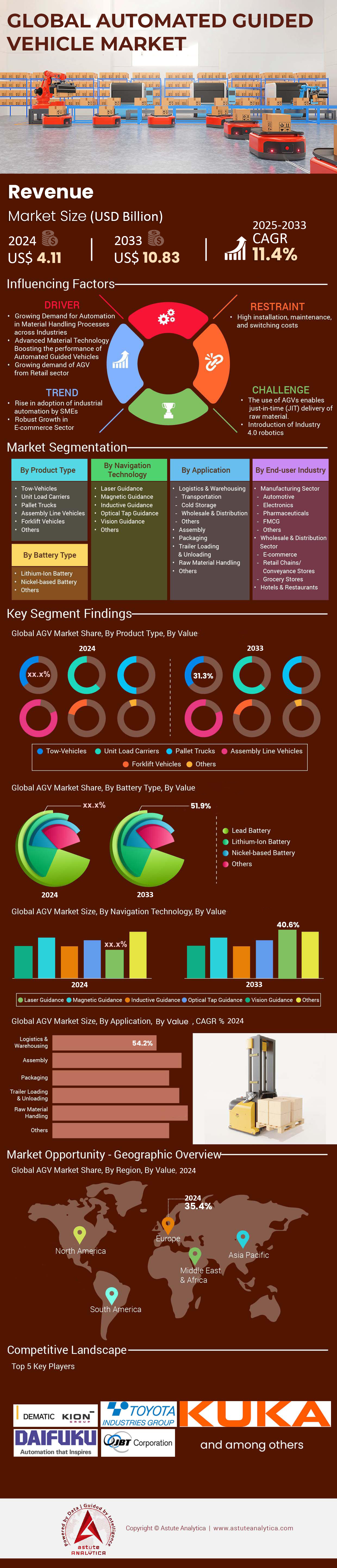

Der Markt für fahrerlose Transportsysteme wurde im Jahr 2024 auf 4,11 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 10,83 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,4 % im Prognosezeitraum 2025–2033 entspricht

Im Jahr 2024 wird der Markt für fahrerlose Transportsysteme (FTS) von der Lagerautomatisierung und dem Fachkräftemangel angetrieben. Die Nachfrage nach FTS erreicht damit ein beispielloses Niveau; allein zwischen Januar und Oktober wurden 128.000 neue Einheiten ausgeliefert. Laserscanner, LiDAR und bildgestützte Navigationsmodule integrieren nun 32-Bit-Sicherheits-SPS und 5G-Modems. Dadurch konnte die Latenz bei der Flottenkoordination im Amazon-Logistikzentrum in Joliet, Illinois, auf acht Millisekunden reduziert werden. Lithium-Eisenphosphat-Akkus mit durchschnittlich 3.000 Ladezyklen dominieren die Neukonstruktionen, und die Nutzlastkapazität für Montagelinien ist auf 2.041 kg gestiegen. Dank dieser Modernisierungen kann Tesla im Werk pro Schicht 15 Schlepperfahrer einsetzen und die Transferfrequenz in der Karosseriefertigung des Model Y verdreifachen.

Auf der Angebotsseite lieferte die Dematic-Division der KION Group im ersten Halbjahr 2.400 kundenspezifische Palettentransporter für den Markt für fahrerlose Transportsysteme (FTS) aus, während das Werk von Toyota Material Handling in Columbus, Indiana, 320 Einheiten pro Woche produziert, um die Auftragsbestände des Einzelhandels zu decken. Die Verbrauchsmuster zeigen eine vertikale Spezialisierung: Betreiber von Kühlketten installierten dieses Jahr 9.300 Tiefkühl-FTS, die alle nach IP69K abgedichtet und für Umgebungen mit -30 Grad Celsius zertifiziert sind; Integratoren der Luft- und Raumfahrtindustrie erwarben 580 Fahrzeuge mit ultraflachen Ladeflächen zur Unterstützung von Rumpfmontagevorrichtungen. Echtzeitdaten von DHL zeigen, dass ein Schwarm aus sechs Robotern 1.200 Pakete pro Stunde kommissioniert und damit die Leistung nach der Softwaremigration auf ROS 2 Galactic gegenüber 2022 verdoppelt. Edge-KI-Kameras erkennen Palettenabweichungen auf vier Millimeter genau und reduzieren so Nacharbeiten erheblich.

Die Endkundenhierarchie bleibt klar: Automobilindustrie, E-Commerce und Elektronik bestimmen die Budgets. Das BMW-Werk in München, das mit 420 magnetbandfreien Transportsystemen arbeitet, bewegt täglich 18.000 Teile – und das ohne ungeplante Ausfallzeiten seit dem Firmware-Update im Januar. Walmarts Distributionszentrum in Brooksville hat kürzlich 75 Ware-zum-Mann-Shuttles in Betrieb genommen und den Durchsatz auf 42 Kisten pro Arbeitsstunde erhöht, ohne die Mitarbeiterzahl zu erhöhen. Pharmahersteller bevorzugen sterile Edelstahlgehäuse; Novo Nordisk bestellte 110 Reinraumgeräte der Klasse III mit UV-C-Strahlern für die aseptische Insulinverpackung. Der Wettbewerb verschärft sich weiter: Seegrids Bigfoot XS kommt mit einer Laufzeit von 10 Stunden nach nur 15 Minuten Schnellladung auf den Markt, während Geek+ in Nanjing ein 55.742 Quadratmeter großes Werk eröffnete, das täglich 45 Roboter montieren kann. Mit nachweislicher Produktivität und vielfältigen Bauformen weist der Markt für fahrerlose Transportsysteme eine anhaltende Dynamik auf, die auf realen, messbaren Leistungssteigerungen auf unternehmenskritischen Logistikrouten weltweit beruht.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Sinkende LiDAR-Kosten ermöglichen erschwingliche Navigationsmodule für mittelständische Hersteller

LiDAR-Systeme, deren Preis 2019 noch bei 4.000 US-Dollar pro Einheit lag, sind heute für industrietaugliche 64-Kanal-Sensoren im Durchschnitt für 650 US-Dollar erhältlich. Diese Entwicklung erweitert den potenziellen Markt für autonome Gabelstapler, Schlepper und Stückguttransporter deutlich. Ergänzende Solid-State-LiDAR-Chips der Serien Ouster und Velodyne OS0 sind ab 10.000 Stück für 280 US-Dollar erhältlich. Dadurch können regionale Systemintegratoren in Ohio, Baden-Württemberg und Guangdong Dual-Sensor-Arrays integrieren, ohne das von mittelständischen Unternehmen bevorzugte Chassis-Budget von 30.000 US-Dollar zu überschreiten. Der Markt für fahrerlose Transportsysteme (FTS) sieht sich daher mit mittelständischen Automobilzulieferern, Kunststoffverarbeitern und Lebensmittelverarbeitern konfrontiert, die Investitionsbudgets von unter 500.000 US-Dollar für komplette Flotten aufwenden – eine Schwelle, die einst nur multinationalen Konzernen vorbehalten war. Die räumliche Auflösung auf L3-Niveau – zehn Punkte pro Grad – ermöglicht eine sichere Navigation mit 2,2 m/s auch in überfüllten Gängen und verkürzt die Transferzeit zwischen Bearbeitungszentrum und Kommissionierzone im Servomotorenwerk von ABB in Västerås von zwölf auf vier Minuten, wie aus den Telemetriedaten vom März 2024 hervorgeht.

Kostengünstiges LiDAR verkürzt die Implementierungszyklen durch die Reduzierung des Kartierungsaufwands. Die schlüsselfertige Scan-Kartierung einer 150.000 ft² großen Anlage ist mit SLAM-fähigen Ouster REV7-Köpfen nun in fünf Stunden abgeschlossen, im Vergleich zu 24 Stunden mit herkömmlicher Lasertriangulation. Der mittelständische Kunde Uptown Plastics in Indiana bestätigte, dass der Ersatz von Magnetbandführungen durch LiDAR-SLAM 80 Spulen und 200 Arbeitsstunden bei der Installation einsparte. Auch die Verfügbarkeit von Komponenten verbessert sich: Yole Intelligence verfolgt die weltweite Quartalsproduktion von 1,6 Millionen LiDAR-Einheiten in Automobilqualität, genug, um die Nachfrage auch in anderen Industriezweigen zu decken. Lieferanten liefern Referenz-Firmware gemäß ANSI/ITSDF B56.5-2024 mit, was die Sicherheitsvalidierung für Versicherer vereinfacht. ROI-Modelle für Flottenbetriebe zeigen eine Amortisationszeit von 22 Monaten im Dreischichtbetrieb, zehn Monate kürzer als bei optischen Barrierensystemen. Folglich nennen Einkaufsleiter häufig die Preiselastizität der Sensoren als Katalysator für die beschleunigte Verbreitung von AGVs in Tier-2-Fertigungszentren – eine Dynamik, die sich deutlich in den bisher von Raymond und Seegrid verzeichneten Bestellungen widerspiegelt.

Trends: Die Integration von 5G-Konnektivität verbessert die Latenz der Flottenkoordination innerhalb von Einrichtungen

Standalone-LTE-Module begrenzten den Gesamtdurchsatz von Fahrzeugflotten; 5G-Standalone-Netzwerke mit Millisekunden-Latenz setzen nun neue Maßstäbe. Ericssons privates Netzwerk im Maersk-Distributionszentrum in San Pedro verbindet 230 Paletten-AGVs in vier Zonen mit einer Uplink-Latenz von nur acht Millisekunden unter Volllast – im Vergleich zu 35 bei Wi-Fi 6. Diese Reduzierung ermöglicht es der Überwachungssoftware, die Beschleunigungsgrenzen von 0,6 m/s² auf 1,1 m/s² anzuheben, ohne das Kollisionsrisiko zu erhöhen. Dadurch werden stündliche Palettenbewegungen um 540 Einheiten gesteigert. Der Markt für fahrerlose Transportsysteme nutzt somit deterministische, extrem zuverlässige Kommunikation mit niedriger Latenz für Echtzeit-Verkehrssteuerung und dynamische Umleitung. Edge-Gateways mit Qualcomm X65-Modems streamen 4K-Bildverarbeitungsdaten, die Fehllesungen des Palettencodes in unter 40 Millisekunden erkennen – eine wichtige Anforderung für die Pharmaindustrie, wo die Validierung von Seriennummern gesetzlich vorgeschrieben ist.

Die zweite Generation von 5G-Robotern profitiert von der flexiblen Frequenzspektrumnutzung. In Japan mietet NTT 4,9-GHz-Frequenzen an AGV-Flotten im Panasonic-Werk in Kadoma und gewährleistet so eine Signalstärke von über –65 dBm trotz mehrlagiger Stahlgestelle. Europäische Implementierungen konzentrieren sich auf 3,8–4,2-GHz-Frequenzen für Unternehmen, während US-amerikanische Einrichtungen zwischen 3,45-GHz-CBRS und lizenzierten Millimeterwellen für Laderampen aufteilen. Feldtests bei DHL Leipzig zeigen Paketverlustraten unter 10⁻⁴, was synchronisierte Schwarmformationen von zehn Robotern mit einem Konvoiabstand von 15 cm ermöglicht. Auch die vorausschauende Wartung profitiert: Das Motorenwerk von Cummins in Columbus erfasst Vibrationsspektren mit 1 kHz von den Radnaben und erkennt Lagerverschleiß 210 Betriebsstunden vor dem Ausfall. Zu den Anbietern, die diesen Trend monetarisieren, gehören KION, das Ericsson-RAN-Karten in seine neueste Dematic iGo neo-Serie integriert, und der chinesische Herausforderer Innostore Robotics, der monatlich 600 5G-fähige Transportroboter ausliefert. Während Kapitalplaner Erneuerungszyklen abwägen, rücken 5G-fähige Steuerungsarchitekturen zunehmend in den Vordergrund und stehen damit vor mechanischen Nutzlast-Upgrades. Dies stärkt die Kundenbindung für Integratoren und schärft die Wettbewerbsvorteile auf dem Markt für fahrerlose Transportsysteme.

Herausforderungen: Zunehmende Cybersicherheitslücken durch die erweiterte IoT-Konnektivität über heterogene Plattformen hinweg .

Die zunehmende Verbreitung von IoT-Netzwerken setzt AGV-Flotten neuen Bedrohungen aus. Allein in den ersten drei Quartalen 2024 verzeichnete Dragos 37 Ransomware-Angriffe auf Materialflusssysteme. Angreifer nutzen nicht authentifizierte MQTT-Broker, um gefälschte Koordinatennachrichten einzuschleusen und so Notstopps zu erzwingen. Dadurch entstehen Automobilherstellern Produktionsausfälle von bis zu 180.000 US-Dollar pro Stunde. Der Markt für fahrerlose Transportsysteme reagiert mit der Einführung von IEC 62443-4-2-konformen Steuerungen, doch die Verbreitung ist noch nicht weit fortgeschritten. Von den 68.000 seit 2022 in Nordamerika ausgelieferten AGVs verfügen nur 14.000 über eine Hardware-Root-of-Trust-Schnittstelle. Ein Red-Team-Audit von Honeywell in einem Konsumgüterlager im Mittleren Westen der USA im Mai 2024 demonstrierte, wie sich Angreifer innerhalb von weniger als neun Minuten von Smart-Lighting-VLANs auf die AGV-Befehlsserver ausbreiten konnten.

Erschwerend kommt hinzu, dass die Heterogenität der Geräteflotten die Komplexität des Patch-Managements erhöht. Große E-Commerce-Zentren betreiben oft gemischte Systeme – Kiva, Geek+, Quicktron – mit insgesamt zehn Betriebssystemen und sechs Funkprotokollen. Jeder Anbieter veröffentlicht Firmware in unterschiedlichen Zyklen, wodurch Sicherheitslücken von durchschnittlich 42 Tagen entstehen. 5G-Gateways bieten zwar Verschlüsselung, die Backhaul-Verbindungen laufen jedoch über herkömmliche ERP-Netzwerke, die weiterhin ungesicherte OPC-UA-Verbindungen nutzen. Lösegeldzahlungen von durchschnittlich 310.000 US-Dollar treiben die Versicherungsprämien in die Höhe und erhöhen diese laut den versicherungsmathematischen Tabellen von Marsh McLennan vom Juni um 0,8 Cent pro Palettenmeile. Die Gegenmaßnahmen nehmen Fahrt auf: Das BMW-Werk Regensburg schreibt nun digital signierte Over-the-Air-Updates über eine interne Public-Key-Infrastruktur vor, und Toyota Material Handling verschlüsselt den CAN-Bus-Verkehr mit 128-Bit-AES, das in unregelmäßigen Abständen versendet wird. MSSPs wie Nozomi Networks bieten robotische SOC-Dienste zu einem Preis von 0,15 US-Dollar pro Betriebsstunde an und betreuen bereits 9.500 AGVs weltweit. Stakeholder, die neue Beschaffungen prüfen, müssen mindestens fünf Prozent der gesamten Implementierungskosten für Cybersicherheit einplanen, um die Einhaltung von Vorschriften zu gewährleisten, die Verfügbarkeit zu sichern und das für langfristiges Wachstum im Markt für fahrerlose Transportsysteme unerlässliche Vertrauen zu erhalten.

Segmentanalyse

Nach Produkttyp

Schleppfahrzeuge behaupten ihre Marktführerschaft mit einem Marktanteil von 32,9 % im Bereich der fahrerlosen Transportsysteme (FTS). Amazon setzt weltweit über 200.000 Kiva-Schleppeinheiten in 175 Logistikzentren ein, wobei in jedem Zentrum durchschnittlich 1.100 Einheiten gleichzeitig im Einsatz sind. Diese Fahrzeuge transportieren Nutzlasten von 450 bis 1.588 kg und führen durchschnittlich 800 Materialbewegungen pro Einheit und Tag durch, während sie pro Schicht 24 km zurücklegen. Das Ford-Werk in Dearborn betreibt 350 Schlepp-FTS, die Motorkomponenten auf einer Fläche von 214.000 m² transportieren und die Materialhandhabungszeit pro Charge von 45 auf 12 Minuten reduzieren. In diesem Segment wurden 2024 weltweit 42.000 neue Einheiten ausgeliefert, davon 18.000 Installationen bei Automobilherstellern. Im Werk von Caterpillar in Peoria werden 280 Schlepp-AGVs eingesetzt, um 8.000 Pfund schwere Dieselmotorblöcke zu bewegen, während im Werk von John Deere in Moline 195 Einheiten für die Montage von Landmaschinen verwendet werden. Dies demonstriert die Vielseitigkeit in verschiedenen Bereichen der Schwerindustrie.

Gabelstapler-AGVs weisen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das höchste Wachstum auf, angetrieben durch den Bedarf an Lagerautomatisierung im E-Commerce. Das Walmart-Distributionszentrum in Brooksville hat kürzlich 120 Raymond iWAREHOUSE Gabelstapler-AGVs in Betrieb genommen, die jeweils bis zu 1.814 kg (4.000 Pfund) auf eine Höhe von 9 Metern (30 Fuß) heben können. Diese Geräte bewegen 180 Paletten pro Stunde – dreimal so viele wie manuelle Bediener. Im Markt für fahrerlose Transportsysteme verfügen Gabelstaplermodelle mittlerweile über 360-Grad-Sensoren und können Gänge mit einer Breite von nur 1,8 Metern (6 Fuß) befahren. Das DHL-Hub in Cincinnati meldet, dass seine 85 Yale-Robotergabelstapler täglich 22.000 Paletten bewegen, während das Procter & Gamble-Werk in Kairo 45 Geräte im Dreischichtbetrieb einsetzt.

Nach Batterietyp

Bleiakkumulatoren haben einen Marktanteil von 60,4 % und treiben weltweit rund 180.000 AGVs mit typischen Laufzeiten von 8 Stunden in 2.800 großen Industrieanlagen an. Die Bleiakkumulatoren von Toyota Material Handling sind 8.000 US-Dollar günstiger als Lithium-Alternativen, was ihre anhaltende Marktführerschaft in preissensiblen Anwendungen erklärt, in denen ein 24/7-Betrieb nicht zwingend erforderlich ist. Ein Standard-48-Volt-Bleiakku mit einem Gewicht von 1.000 kg liefert 875 Amperestunden – ausreichend für den Zweischichtbetrieb in Lagerhallen mit festgelegten Ladezeiten. Zu den Hauptnutzern gehören die FedEx Ground-Niederlassungen, wo 15.000 bleibetriebene AGVs jeweils 185 m² große Ladestationen pro 50 Fahrzeuge benötigen. Im Markt für fahrerlose Transportsysteme sind Bleiakkumulatoren besonders bei Umgebungstemperaturen beliebt. So betreibt Kroger in seinen 38 Distributionszentren 4.200 bleibetriebene Fahrzeuge, die während der geplanten Pausen geladen werden. Durch strategische Batterierotationsprotokolle wird eine Flottenverfügbarkeit von über 92 Prozent gewährleistet.

Die Verbreitung von Lithium-Ionen-Akkus beschleunigt sich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 %, da der Markt für fahrerlose Transportsysteme (FTS) schnellere Ladezeiten und längere Lebensdauern bevorzugt. Teslas Werk in Fremont betreibt 400 Lithium-betriebene FTS, die in nur 35 Minuten vollständig aufgeladen sind – im Vergleich zu 8 Stunden bei Bleiakkus. Diese Akkus ermöglichen 5.000 Ladezyklen gegenüber 1.500 bei Bleiakkus und sind bei gleicher Kapazität 363 kg leichter. Das Coca-Cola-Verteilzentrum in Atlanta rüstete 2024 75 FTS auf Lithium um, wodurch Batteriewechselräume entfielen und 465 m² Nutzfläche eingespart wurden. Samsung SDI liefert jährlich 24.000 Lithium-Akkus für FTS-Anwendungen mit Energiedichten von bis zu 250 Wh/kg.

Durch Navigationstechnologie

Die Laserführungstechnologie dominiert den Markt mit einem Anteil von 45,6 %. Für die Installationen werden lediglich reflektierende Ziele alle 6 Meter entlang der Routen benötigt, wodurch Navigationsnetze mit einer Gesamtlänge von 724.000 Kilometern weltweit entstehen. Das BMW-Werk in München betreibt 420 lasergeführte AGVs, die mithilfe von 8.500 Reflektoren navigieren und eine Positioniergenauigkeit von unter 10 Millimetern bei Geschwindigkeiten von bis zu 2,5 Metern pro Sekunde erreichen. Im Bereich der fahrerlosen Transportsysteme sind Lasersysteme besonders in der Automobilmontage gefragt. Stellantis setzt weltweit 3.200 Einheiten in 22 Werken ein. Die Installationskosten belaufen sich auf durchschnittlich 125 US-Dollar pro Meter Fahrstrecke, die Systeme sind innerhalb von 72 Stunden nach der Installation betriebsbereit. Das Mercedes-Benz-Werk in Sindelfingen demonstriert eine fortschrittliche Implementierung mit 380 lasergeführten AGVs, die täglich 12.000 Komponenten ausliefern. Das Volvo-Werk in Göteborg nutzt 295 Einheiten, die auf 24 Kilometern laserkartierter Routen navigieren und damit die Zuverlässigkeit der Technologie in komplexen Produktionsumgebungen unter Beweis stellen.

Die Bildverarbeitungssteuerung wächst mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 %, angetrieben durch Fortschritte in der neuronalen Netzwerkverarbeitung. Intels Halbleiterwerk in Chandler setzt 180 bildgesteuerte AGVs ein, die mit Mobileye-Chips ausgestattet sind und 60 Bilder pro Sekunde verarbeiten. Diese Einheiten navigieren ohne Infrastrukturänderungen und passen sich täglich 40 Routenänderungen an. Im Markt für fahrerlose Transportsysteme erkennen Bildverarbeitungssysteme mittlerweile 200 verschiedene Objekte, darunter Personal, Paletten und Hindernisse. Das Londoner Logistikzentrum von Ocado betreibt 1.100 bildgesteuerte Roboter, die zusammen wöchentlich 380.000 Meilen zurücklegen. NVIDIAs Jetson-Module ermöglichen eine Echtzeit-Pfadplanung mit einer Latenz von unter 50 Millisekunden, während Stereokameras eine Tiefenwahrnehmung bis zu 9 Metern ermöglichen.

Vom Endbenutzer

Der Großhandels- und Vertriebssektor hält einen Marktanteil von 85,4 %. Die Einrichtungen verfügen über durchschnittlich 150 AGVs pro Million Quadratfuß Lagerfläche und betreiben allein in Nordamerika insgesamt 380.000 Einheiten. Das Vertriebsnetz von Target umfasst 8.500 AGVs an 40 Standorten und transportiert täglich 2,3 Millionen Kartons über ausgeklügelte Routen. Jedes AGV in diesem Sektor bearbeitet typischerweise 1.200 Kommissionierungen pro Tag und unterstützt so die Zusage der Lieferung am nächsten Tag bei gleichzeitiger Senkung der Arbeitskosten um 18 US-Dollar pro Quadratfuß und Jahr. Der Markt für fahrerlose Transportsysteme bedient Vertriebsriesen wie Sysco, die 3.200 temperaturgeführte AGVs für die Lebensmittellogistik an 75 Standorten landesweit einsetzen. Die 18 Schnellverteilzentren von Home Depot nutzen 4.500 AGVs, die alles von Holz bis zu Haushaltsgeräten transportieren. Die Einheiten sind für Lasten bis zu 5.000 Pfund ausgelegt und verdeutlichen die vielfältigen betrieblichen Anforderungen des Sektors und den Umfang der Automatisierung.

Die Einführung von fahrerlosen Transportsystemen (FTS) im Fertigungssektor wächst mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 %. General Motors installiert bis 2024 weltweit 2.400 FTS in 30 Werken. Diese Einheiten transportieren täglich 15.000 Tonnen Bauteile und reduzieren so den Personalaufwand im Bereich Materialhandling um 12.000 Stellen. Boeings Werk in Everett nutzt 340 Schwerlast-FTS, die Rumpfsektionen mit einem Gewicht von bis zu 18 Tonnen bewegen. Im Markt für fahrerlose Transportsysteme setzen Pharmahersteller wie Pfizer 450 Reinraum-zertifizierte Einheiten ein, die den ISO-Klasse-5-Standards entsprechen. Das Traktorenwerk von John Deere in Waterloo meldet 180 FTS, die pro Schicht 4.500 Just-in-Time-Lieferungen abwickeln, während die Fertigungsstätten von Intel durchschnittlich 220 Einheiten einsetzen, die täglich Wafer im Wert von 50 Millionen US-Dollar handhaben.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Europa behauptet Führungsposition durch fortschrittliche Fertigungsintegration über Branchen hinweg

Europas führende Position im Markt für fahrerlose Transportsysteme (FTS) basiert auf seiner ausgereiften Industriebasis und der proaktiven Automatisierungspolitik in Deutschland, Frankreich und Italien. Deutsche Automobilkonzerne betreiben zusammen 18.000 FTS, wobei allein das Volkswagen-Werk in Wolfsburg 1.200 Einheiten einsetzt, die täglich 9.500 Teilecontainer bewegen. Die hohe Produktionsdichte der Region ermöglicht spezialisierte FTS-Anwendungen, von den magnetbandfreien Transportern von BMW in München bis hin zu den Ultraflachdeck-Transportern von Airbus für den Transport von Rumpfsektionen in Hamburg. Europäische Produktionsstätten verfügen über durchschnittlich 320 FTS pro Million Quadratfuß Fabrikfläche – doppelt so viel wie der globale Durchschnitt. Möglich wird dies durch Industrie-4.0-Fördergelder in Höhe von insgesamt 2,8 Milliarden Euro im Jahr 2024. Die KION Group und Jungheinrich mit Hauptsitz in Deutschland liefern jährlich 42.000 Einheiten aus europäischen Produktionslinien und gewährleisten kurze Lieferzeiten von acht Wochen. Der Fokus des Kontinents auf die Sicherheit der Arbeitnehmer treibt die Akzeptanz voran: Laut Daten der EU-OSHA werden durch AGVs jährlich 14.000 Unfälle mit manuellen Gabelstaplern vermieden.

Nordamerika beschleunigt die Einführung aufgrund von E-Commerce- und Arbeitsmarktherausforderungen

Der Markt für fahrerlose Transportsysteme (FTS) in Nordamerika wächst rasant dank des starken E-Commerce und des anhaltenden Fachkräftemangels in Lagerhäusern, der 1,2 Millionen Stellen betrifft. Amazon betreibt 520.000 mobile Roboter in 175 Logistikzentren, Walmart 4.500 FTS in 42 Distributionszentren. Die FTS-Dichte in der Region liegt bei 280 Einheiten pro Standort, konzentriert in Megalagern mit einer Fläche von über 74.000 Quadratmetern. Auch kanadische Unternehmen tragen maßgeblich dazu bei: Loblaw setzt in seinem Werk in Toronto 340 temperaturgeführte FTS für die Abwicklung von Frischwaren ein. Mexikos wachsender Produktionssektor hat 2024 2.100 FTS hinzugewonnen, insbesondere in Automobilwerken nahe der US-Grenze. Die Flotten umfassen durchschnittlich 85 Einheiten pro Einsatz und nutzen fortschrittliche private 5G-Netzwerke zur Koordination. Nordamerikanische Systemintegratoren wie Dematic und Bastian Solutions realisieren monatlich 120 Installationen und werden dabei von einem flächendeckenden Servicenetz mit 450 Standorten unterstützt.

Die Vereinigten Staaten sind Vorreiter bei Innovationen mit Rekordumsetzungen in verschiedenen Sektoren

In den USA sind 78.000 fahrerlose Transportsysteme (FTS) im Markt für automatisierte Transporte im Einsatz, vor allem in den Bereichen E-Commerce, Automobilindustrie und Lebensmittelverarbeitung. Teslas Gigafactory Nevada betreibt 850 FTS für den Batterietransport, die täglich 12.000 Fahrten absolvieren, während FedEx in seinem Superhub in Memphis 420 Sortierroboter einsetzt, die 180.000 Pakete pro Stunde verarbeiten. Amerikanische Produktionsstätten legen Wert auf hohe Betriebsgeschwindigkeiten: FTS erreichen durchschnittlich 2,5 m/s gegenüber 1,8 m/s weltweit. Der Einfluss des Silicon Valley treibt die Integration von KI voran; Fetch Robotics und Brain Corp integrieren Bildverarbeitungssysteme, die 30 Bilder pro Sekunde verarbeiten. US-amerikanische Hersteller investierten 2024 4,2 Milliarden US-Dollar in FTS-Technologie, um angesichts einer Arbeitslosenquote von 3,8 % Produktivitätssteigerungen zu erzielen. Die Automobilindustrie ist führend bei der Einführung und installierte dieses Jahr 15.000 Einheiten in Montagewerken in Michigan, Kentucky und Alabama. Kühlhäuser stellen das am schnellsten wachsende Segment dar; im Zuge der landesweiten Expansion des Online-Lebensmittelhandels kommen 3.200 Gefriergeräte hinzu.

Asien-Pazifik entwickelt sich dank Produktionsskalierung zu einer wachstumsstarken Region

Der Markt für fahrerlose Transportsysteme (FTS) im asiatisch-pazifischen Raum profitiert von der hohen Produktionsleistung und den Digitalisierungsinitiativen der Regierungen in China, Japan und Südkorea. Der chinesische E-Commerce-Riese JD.com betreibt 70.000 FTS in seinen intelligenten Lagern und verarbeitet in der Hochsaison täglich 16 Millionen Bestellungen. Japanische Präzisionshersteller wie Toyota und Honda setzen 22.000 FTS ein, um die Just-in-Time-Produktion in 85 Werken zu unterstützen. Südkoreas Halbleiterfabriken nutzen 8.500 Reinraum-zertifizierte FTS, die Wafer mit Nanometerpräzision transportieren. Die Region produziert jährlich 95.000 FTS. Geek+, Quicktron und Hikrobot liefern weltweit von ihren Produktionsstandorten in Suzhou und Shenzhen aus. Singapurs Hafenterminals nutzen 450 Schwerlast-FTS zum Umschlag von 40-Fuß-Containern und demonstrieren damit Anwendungsmöglichkeiten jenseits der traditionellen Lagerhaltung. Indiens wachsender Markt verzeichnete 2024 einen Zuwachs von 4.800 Einheiten, vorwiegend im Automobil- und Pharmasektor in der Region um Chennai und Pune. Die Kosten für regionale AGVs liegen im Durchschnitt bei 18.000 US-Dollar pro Einheit, was eine breitere Akzeptanz bei mittelständischen Unternehmen ermöglicht.

Führende Akteure auf dem Markt für fahrerlose Transportsysteme

- Balyo

- Bastian Solutions, Inc.

- Daifuku Co., Ltd.

- Dematic

- E&K Automation GmbH

- Elettric80 SPA.

- Fetch Robotics, Inc.

- Hyster-Yale Materials Handling, Inc.

- Invia Robotics, Inc.

- KMH Flottenlösungen

- Kollmorgen

- Locus Robotics

- Schaefer Systems International, Inc.

- Scott.

- Seegrid Corporation

- Swisslog Holding AG

- System Logistics Spa

- Toyota Industries Corporation

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkttyp

- Abschleppfahrzeuge

- Unit Load Carriers

- Hubwagen

- Fahrzeuge vom Montageband

- Gabelstaplerfahrzeuge

- Andere

Nach Batterietyp

- Bleiakku

- Lithium-Ionen-Akku

- Nickelbasierte Batterie

- Andere

Durch Navigationstechnologie

- Laserführung

- Magnetische Führung

- Induktive Führung

- Optische Bandführung

- Sehführung

- Andere

Durch Bewerbung

- Logistik und Lagerhaltung

- Transport

- Kühlhaus

- Großhandel & Vertrieb

- Andere

- Montage

- Verpackung

- Be- und Entladen von Anhängern

- Rohmaterialhandhabung

- Andere

Nach Endverbraucherbranche

- Fertigungssektor

- Automobil

- Elektronik

- Pharmazeutika

- FMCG

- Andere

- Großhandels- und Vertriebssektor

- E-Commerce

- Einzelhandelsketten/Kaufhäuser

- Lebensmittelgeschäfte

- Hotels und Restaurants

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 4,11 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 10,83 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 11.4% |

| Abgedeckte Segmente | Nach Produkttyp, Batterietyp, Navigationstechnologie, Anwendung, Endnutzer, Region |

| Wichtige Unternehmen | Balyo, Bastian Solutions, Inc., Daifuku Co., Ltd., Dematic, E&K Automation GmbH, Elettric80 SPA, Fetch Robotics, Inc., Hyster-Yale Materials Handling, Inc., Invia Robotics, Inc., KMH Fleet Solutions, Kollmorgen, Locus Robotics, Schäfer Systems International, Inc., Scott, Seegrid Corporation, Swisslog Holding AG, System Logistics Spa, Toyota Industries Corporation, Weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |