Marktszenario

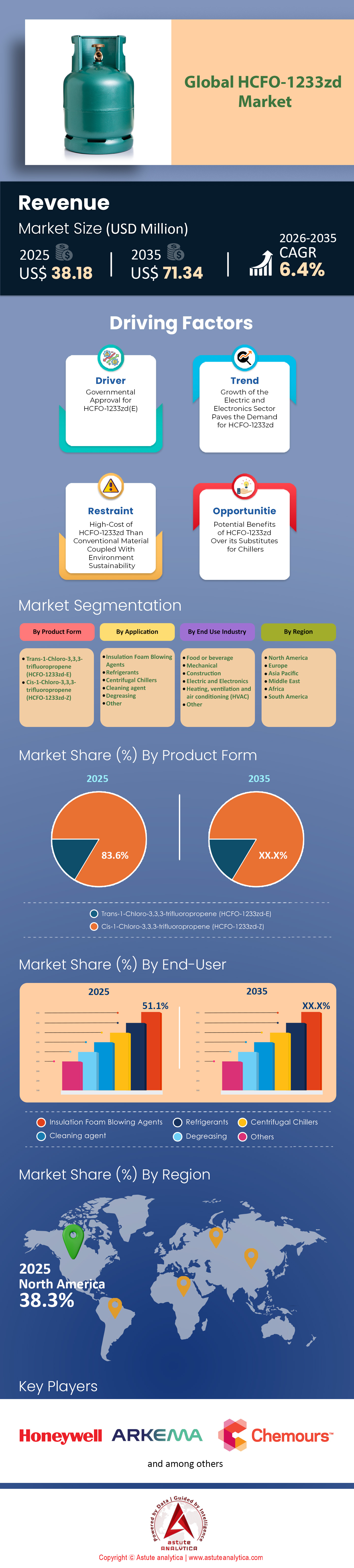

Der Markt für HCFO-1233zd erwirtschaftete im Jahr 2025 einen Umsatz von 38,18 Millionen US-Dollar und wird voraussichtlich bis 2035 einen Wert von 71,34 Millionen US-Dollar erreichen, was einem robusten jährlichen Wachstum von 6,4 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- Bezogen auf die Produktform hat Trans-1-Chlor-3,3,3-trifluorpropen mit 83,6 % den größten Marktanteil.

- Anwendungsbezogen wird HCFO-1233zd hauptsächlich zur Herstellung von Treibmitteln für Dämmschaum verwendet. Diese Anwendung hat mit 51,1 % den größten Anteil.

- Bezogen auf die Endverbrauchsbranchen erwies sich die Lebensmittel- und Getränkeindustrie als der bedeutendste Abnehmer von HCFO-1233zd. Sie hält einen Marktanteil von über 36 %.

- Nordamerika ist mit einem Marktanteil von über 37 % Marktführer.

Was ist HCFO-1233zd?

HCFO-1233zd ist eine Hydrofluorolefin-(HFO)-Verbindung der nächsten Generation, die hauptsächlich als Treibmittel für Dämmschäume, als Kältemittel für große Industriekältemaschinen und als Speziallösungsmittel eingesetzt wird. Sie gehört zur „Vierten Generation“ der Fluorchemikalien, die speziell als Ersatz für ältere Chemikalien (wie HFKW und H-FCKW) entwickelt wurden, welche die Ozonschicht schädigten oder ein hohes Treibhauspotenzial (GWP) aufwiesen.

Der Markt für HCFO-1233zd ist ein entscheidender Faktor für die Energiewende im Gebäudesektor und in der Schwerindustrie. Es ist derzeit das einzige kommerziell erhältliche Molekül, das die ideale Kombination aus Nichtbrennbarkeit, hoher thermodynamischer Effizienz und einem nahezu nullwertigen Treibhauspotenzial (GWP) bietet. Während die regulatorischen Auswirkungen von PFAS absehbar sind, eröffnen die nächsten fünf bis sieben Jahre Herstellern und Vorreitern, insbesondere in den aufstrebenden Bereichen Elektromobilität und industrielle Wärmepumpen, ein enormes Gewinnpotenzial. Wir bleiben optimistisch für diese Anlageklasse, vorausgesetzt, die bevorstehenden EU-Chemikalienbeschränkungen werden erfolgreich umgesetzt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Ist HCFO-1233zd das ultimative „Goldlöckchen“-Asset für die Netto-Null-Wirtschaft von 2025?

Der globale Markt für HCFO-1233zd (trans-1-Chlor-3,3,3-trifluorpropen) hat sich bis Ende 2025 grundlegend von einem hochpreisigen Nischenprodukt zu einem unverzichtbaren Industriezweig entwickelt. Angesichts internationaler Regelungen wie dem Kigali-Abkommen, die die Verwendung von Fluorkohlenwasserstoffen (FKW) mit hohem Treibhauspotenzial (GWP) verschärfen, hat sich HCFO-1233zd als optimale Lösung für die Industrie etabliert: Es ist nicht brennbar, weist ein extrem niedriges GWP von etwa 1 auf und bietet eine hervorragende thermodynamische Effizienz. Im Gegensatz zur Volatilität der Vorjahre befindet sich der Markt nun in einer Phase starker Marktreife. Laut unseren detaillierten Bewertungsmodellen wird der globale Markt für HCFO-1233zd Ende 2025 auf rund 485 Millionen US-Dollar geschätzt, mit einem prognostizierten Anstieg auf 1,2 Milliarden US-Dollar bis 2032. Dies entspricht einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,3 % im Prognosezeitraum.

Der weltweite Verbrauch liegt aktuell zwischen 18.000 und 22.000 Tonnen jährlich – ein deutlicher und anhaltender Anstieg gegenüber den lediglich 6.000 Tonnen im Jahr 2020. Dieses Wachstum ist nicht nur organisch bedingt, sondern wird auch durch regulatorische Vorgaben und technologische Entwicklungen ermöglicht. Dadurch entsteht ein Verkäufermarkt, auf dem der Kapazitätsausbau mit dem unstillbaren Bedarf der Sektoren für nachhaltiges Bauen und industrielle Dekarbonisierung kaum Schritt halten kann. Die Prognose für 2026 und darüber hinaus ist eindeutig: HCFO-1233zd ist nicht länger nur eine Alternative, sondern der Standard für das Wärmemanagement im nächsten Jahrzehnt.

Welche makroökonomischen Kräfte treiben die explosionsartige Nachfrage nach HCFO-1233zd an?

Die beispiellose Nachfrage nach HCFO-1233zd wird durch drei Faktoren maßgeblich beeinflusst: strenge regulatorische Maßnahmen, der hohe Sicherheitsanspruch und der Boom bei industriellen Wärmepumpen. Haupttreiber ist die regulatorische Landschaft: Die Überarbeitung der EU-F-Gas-Verordnung von 2024 und die vollständige Umsetzung des US-amerikanischen AIM Act haben herkömmliche Treibmittel wie HFC-245fa in der Schaumstoffherstellung und bestimmten Kältemaschinenanwendungen praktisch verboten. Herstellern bleibt daher keine andere Wahl, als auf Hydrofluorolefine (HFOs) der vierten Generation umzusteigen. HCFO-1233zd ist der wichtigste direkte Ersatz, der diese strengen Vorschriften erfüllt, ohne Leistungseinbußen hinnehmen zu müssen.

Darüber hinaus wird die Nachfrage durch den „A1-Sicherheitszuschlag“ weiter angekurbelt. Im Gegensatz zum brennbaren HFO-1234ze (A2L-Klassifizierung) verfügt HCFO-1233zd über die begehrte ASHRAE-A1-Sicherheitsklassifizierung (nicht brennbar). In sicherheitskritischen Bereichen wie Bauschaum und Zentrifugalkältemaschinen in Krankenhäusern oder unterirdischen Rechenzentren ist Brennbarkeit absolut inakzeptabel. Ingenieure priorisieren daher die Sicherheit gegenüber den Kosten, wodurch HCFO-1233zd einen Preisaufschlag von 20–30 % gegenüber A2L-Alternativen erzielt. Zudem wird die Dekarbonisierung der Industrie bis 2025 massiv vorangetrieben, wobei sich HCFO-1233zd als besonders geeignet für Hochtemperatur-Wärmepumpen (HTHP) erweist. Diese Systeme nutzen Abwärme zur Dampferzeugung mit Temperaturen bis zu 165 °C und ersetzen so effektiv Gaskessel in der Lebensmittel- und Chemieindustrie. Dies unterstreicht die Bedeutung des Moleküls für die globale Energiewende.

Wie beeinflusst die fragile „Chlor-Grenze“ die Ökonomie globaler Lieferketten?

Um die inhärenten Versorgungsrisiken und die Wertverteilung zu verstehen, muss man die vorgelagerten Bereiche betrachten, da die Wertschöpfungskette stark von chlorierten Rohstoffen abhängt. Der primäre Syntheseweg beinhaltet die Fluorierung von HCC-240fa (1,1,1,3,3-Pentachlorpropan) mit wasserfreiem Fluorwasserstoff (HF). Diese Abhängigkeit führt zu einem erheblichen Engpass, da die Versorgung mit HCC-240fa geografisch auf China konzentriert ist. Diese geopolitische Zentralisierung bedeutet, dass jede Störung der chinesischen Chlor- oder Propylenoxid-Lieferketten – sei es aufgrund von Energiesparmaßnahmen oder Exportzöllen – die weltweite Verfügbarkeit von HCFO-1233zd direkt beeinflusst. Die Wertschöpfungskette ist daher fragil, und die Preissetzungsmacht wird weitgehend durch die Rohstoffverfügbarkeit und weniger durch die nachgelagerte Nachfrage bestimmt.

Die Produktion im mittleren Synthesebereich erfordert kapitalintensive, katalytische Flüssigphasenfluorierungsanlagen. Die technischen Markteintrittsbarrieren sind aufgrund der komplexen Trennung des trans (E)-Isomers vom cis (Z)-Isomer erheblich. Diese Komplexität begrenzt die Anzahl der Marktteilnehmer und führt zu einer oligopolistischen Vertriebsstruktur. Das Molekül wird überwiegend unter patentierten Handelsnamen vertrieben, wodurch Kunden faktisch an langfristige Verträge mit großen Chemiekonzernen gebunden werden. Diese strenge Kontrolle der Lieferkette sichert etablierten Herstellern hohe Margen, birgt aber Versorgungsrisiken für Endverbraucher.

Wer sind die Industriegiganten, die das globale HCFO-1233zd-Oligopol dominieren?

Die globale Produktionslandschaft wird von einem Oligopol der „Big Four“ dominiert, die über 85 % der weltweiten Kapazität kontrollieren. Honeywell (USA) ist mit seiner Marke Solstice® zd weiterhin unangefochtener Marktführer. Ende 2025 gliederte Honeywell in einem strategischen Schritt seine Sparte Advanced Materials als eigenständiges Unternehmen aus und unterstrich damit den immensen Wert seines Fluorchemikalienportfolios. Arkema (Frankreich) folgt dicht dahinter; im August 2025 veränderte das Unternehmen die Angebotsdynamik maßgeblich durch die Inbetriebnahme einer Produktionsanlage mit einer Kapazität von 15.000 Tonnen pro Jahr in Calvert City, Kentucky, die speziell für den nordamerikanischen Schaumstoffmarkt konzipiert ist. Central Glass (Japan) dominiert den asiatischen Hightech-Lösungsmittelmarkt und unterhält eine strategische Partnerschaft mit Arkema, um die Lieferketten für den japanischen HLK-Sektor zu sichern. Schließlich bleibt Chemours (USA), obwohl es sich hauptsächlich auf sein Konkurrenzprodukt Opteon™ 1100 (HFO-1336mzzZ) konzentriert, ein bedeutender Akteur im breiteren Markt für Low-GWP-Öle und beeinflusst durch sein massives Vertriebsnetz die globale Preisdynamik.

Auf der Verbrauchsseite dominiert Nordamerika mit rund 35 % des Weltmarkts, maßgeblich bedingt durch den AIM Act und strenge Dämmstandards im Bausektor. Die USA sind nach wie vor der größte Einzelverbraucher von Spritzschaumanwendungen. Europa folgt dicht dahinter mit einem Anteil von 30 %, was auf strenge F-Gas-Quoten und die starke Abhängigkeit von Zentrifugalkältemaschinen von OEMs wie Trane, Carrier und Daikin zurückzuführen ist. Der asiatisch-pazifische Raum ist mit einem Anteil von 25 % der am schnellsten wachsende Markt. China setzt HCFO-1233zd zunehmend für Fernwärme-Wärmepumpen und die Produktion von Batterien für Elektrofahrzeuge ein und wandelt sich damit vom Produzenten zum Großverbraucher.

Wo verbergen sich die unerschlossenen Umsatzquellen im HCFO-1233zd-Markt?

Über die traditionellen Anwendungsbereiche Kältemaschinen und Schaumstoffisolierung hinaus haben wir drei neue Umsatzfelder identifiziert, die das Wachstum von 2026 bis 2030 vorantreiben werden. Das lukrativste scheint die Immersionskühlung von Elektrofahrzeugbatterien zu sein. Jüngste Studien aus dem Jahr 2025 haben gezeigt, dass Mischungen aus HCFO-1233zd(E) und Ethanol für die Immersionskühlung von Lithium-Ionen-Batterien die Temperaturhomogenität im Vergleich zu herkömmlichen Glykolen um etwa 50 % verbessern. Da ultraschnelle Ladestationen mit über 350 kW zum Standard werden, verliert die Luftkühlung an Bedeutung, und die dielektrischen Eigenschaften von 1233zd sowie sein Siedepunkt von 19 °C machen es zu einem idealen Kandidaten für Zweiphasen-Immersionskühlsysteme.

Gleichzeitig expandiert der Markt für das (Z)-Isomer (cis-1233zd) als Präzisionslösungsmittel rasant. Während das (E)-Isomer an Bedeutung verliert, ist das (Z)-Isomer ein hochwirksames Lösungsmittel, das n-Propylbromid (nPB) und Trichlorethylen (TCE) – beides aufgrund von Krebsrisiken verboten – bei der Reinigung von medizinischen Implantaten und Sauerstoffsystemen in der Luft- und Raumfahrt ersetzt. Dieses Segment wächst derzeit mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 %, fast doppelt so schnell wie der Markt für allgemeine Industrielösungsmittel. Darüber hinaus bieten organische Rankine-Kreisläufe (ORC) wachsende Chancen. Kleinere Anlagen (10–100 kW) nutzen 1233zd zur Umwandlung von Abwärme niedriger Temperatur (80–150 °C) in Strom – ein Trend, der in der Schifffahrt und der Schwerindustrie deutlich an Bedeutung gewinnt.

Welche bahnbrechenden Trends schreiben derzeit die Spielregeln des Marktes neu?

Mehrere entscheidende Trends prägen derzeit den Markt für HCFO-1233zd. Der bedeutendste ist der „Spin-off-Effekt“ infolge der Honeywell-Unternehmensumstrukturierung von 2025. Dieser signalisierte der Wall Street, dass Fluorchemikalien mit niedrigem Treibhauspotenzial (GWP) mittlerweile eine etablierte, profitable Anlageklasse und kein Forschungs- und Entwicklungsprojekt mehr sind. Dies hat zu verstärkten Investitionen in diesem Sektor geführt. Ein weiterer wichtiger Trend ist die Preisstabilisierung: Nach den starken Preisschwankungen in den Jahren 2022 und 2023 haben sich die Preise für Großabnehmerverträge im Bereich von 25 bis 35 US-Dollar pro Kilogramm stabilisiert. Dies ist vor allem auf die Inbetriebnahme neuer Produktionskapazitäten von Arkema und die damit einhergehende Entschärfung von Lieferengpässen zurückzuführen.

Darüber hinaus setzen OEMs zunehmend auf Mischstrategien, um Kosten zu senken. Durch die Beimischung von HCFO-1233zd zu günstigeren Kohlenwasserstoffen wie Pentan in Schaumstoffanwendungen verwenden Hersteller genau die Menge an 1233zd, die für die Einhaltung der Sicherheitsklasse „nicht entflammbar“ erforderlich ist, und halten gleichzeitig die Materialkosten niedrig. Dieser „Hybrid“-Ansatz erweitert den potenziellen Markt für 1233zd auf preissensiblere Bausegmente, die zuvor für 1233zd nicht zugänglich waren.

Könnten unvorhersehbare Risiken wie die PFAS-Regulierung den Marktverlauf zum Scheitern bringen?

Trotz des überwiegenden Optimismus schweben zwei große, unvorhersehbare Risiken über dem Markt. Die bedeutendste Bedrohung ist die regulatorische Unsicherheit bezüglich PFAS/TFA. HCFO-1233zd zerfällt in der Atmosphäre zu Trifluoressigsäure (TFA). Obwohl die Ausbeute geringer ist als die von HFO-1234yf, betreiben Umweltgruppen in der EU massive Lobbyarbeit, um TFA-Vorläufer als „Ewigkeitschemikalien“ (PFAS) einzustufen. Sollte der EU-REACH-Vorschlag, dessen Verabschiedung für 2026/27 erwartet wird, TFA-Vorläufer ohne Ausnahmeregelung einschließen, könnte der Markt vor einer existenziellen Bedrohung stehen, ähnlich dem FCKW-Verbot der 1990er-Jahre.

Die zweite Herausforderung ist die Rohstoff-Hyperinflation. Die Abhängigkeit der Branche von HCC-240fa verknüpft den Preis von 1233zd untrennbar mit dem globalen Chlorkreislauf. Steigende Energiekosten und verschärfte Umweltauflagen in China führen bei Produktionsausfällen von Chlor zu unmittelbaren Auswirkungen auf die Kostenstruktur von 1233zd. Diese Anfälligkeit zwingt die Hersteller, hohe Lagerbestände zu halten, was Betriebskapital bindet und die Margen in Zeiten volatiler Rohstoffpreise schmälert.

Segmentanalyse

Das Trans-Isomer dominiert den globalen Markt mit überlegener Sicherheit und thermodynamischer Effizienz

Trans-1-Chlor-3,3,3-trifluorpropen dominiert den Markt für HCFO-1233zd mit einem Marktanteil von 83,6 %, vor allem weil es die optimale Lösung für das Wärmemanagement in der Branche darstellt. Hersteller bevorzugen dieses Isomer aufgrund seines Siedepunkts von 19 °C, der eine einfachere Handhabung im Vergleich zu gasförmigen Alternativen ermöglicht. Das Produkt weist ein Treibhauspotenzial von 1 auf und ist somit zukunftssicher gegenüber den regulatorischen Einschränkungen des Kigali-Abkommens. Arkema untermauerte diese Marktführerschaft durch die Inbetriebnahme einer Produktionsanlage mit einer Jahreskapazität von 15.000 Tonnen in Calvert City, um die nordamerikanischen Lieferketten zu sichern. Aktuelle Bewertungsmodelle beziffern den weltweiten Wert dieser Materialien auf 485 Millionen US-Dollar, was maßgeblich auf die zunehmende Verwendung des trans-Isomers zurückzuführen ist. Die Nachfrage wird zusätzlich durch die ASHRAE-A1-Klassifizierung (nicht entflammbar) gestärkt, die einen Mindestpreis von 25 US-Dollar pro Kilogramm in Großverträgen rechtfertigt.

Die Lieferkettendynamik im Markt für HCFO-1233zd entwickelt sich rasant und unterstützt diese spezielle Produktform. Honeywell meldete einen Nettoumsatz von 3,8 Milliarden US-Dollar in seiner Division für fortgeschrittene Materialien und unterstrich damit das enorme Umsatzpotenzial dieser fluorierten Lösungen. Der weltweite Verbrauch dieses Isomers ist bis Ende 2024 auf über 18.000 Tonnen jährlich gestiegen. Das Molekül ist für Zentrifugalkältemaschinen unerlässlich, wo es ältere Kältemittel ersetzt, deren Ozonabbaupotenzial (ODP) deutlich über dem vernachlässigbaren Wert von 0,00024 des trans-Isomers liegt. Investoren beobachten diese Entwicklung aufmerksam, da der gesamte Sektor bis 2032 voraussichtlich ein Volumen von 1,2 Milliarden US-Dollar erreichen wird. Darüber hinaus signalisiert die Ausgliederung des Geschäftsbereichs für fortgeschrittene Materialien durch Honeywell eine strategische Neuausrichtung, um genau dieses Chemikalienportfolio optimal zu nutzen.

Isolierschaum ist führend in seinem Anwendungsbereich durch unübertroffene Wärmemanagementeigenschaften

Das Segment der Treibmittel für Isolierschaumstoffe hält einen Marktanteil von 51,1 % am HCFO-1233zd-Markt. Treiber dieses Wachstums ist der dringende Bedarf an Ersatz für ältere Treibmittel mit hohem GWP-Wert wie HFC-245fa. Die Bau- und Haushaltsgeräteindustrie nutzt dieses Molekül aufgrund seiner hervorragenden Isoliereigenschaften, was Whirlpool durch die Umstellung seiner umfangreichen US-Produktion auf diese Technologie bestätigt hat. Honeywell hat diesen Wandel mit Investitionen von insgesamt 1 Milliarde US-Dollar in Forschung und Produktion unterstützt. Das Material ist unerlässlich für die Herstellung von Schäumen, die einem Dampfdruck von 106,8 kPa standhalten und so die strukturelle Integrität von Haushaltsgeräten gewährleisten. Zu den fortschrittlichen Anwendungen zählen Hochtemperatur-Wärmepumpen, in denen das Treibmittel Dampf mit bis zu 165 °C erzeugt, um industrielle Gaskessel zu ersetzen.

Innovationen im Markt für HCFO-1233zd erschließen neue Einnahmequellen jenseits der traditionellen Dämmplatten. Mighty Buildings integriert diese Mittel in 3D-gedruckte Bausätze, um die Energieeffizienz moderner Gebäude zu maximieren. Neue Mischverfahren ermöglichen es Herstellern, die Chemikalie mit Pentan zu mischen und so Kosten zu senken, ohne die Sicherheitsstandards zu beeinträchtigen. Trane hat diese Technologie frühzeitig kommerzialisiert und damit ihre breite Anwendung in Wärmesystemen mit Anforderungen an die Nichtbrennbarkeit vorangetrieben. Die Branche profitiert von einem globalen Netzwerk mit 21 Produktionsstätten, das eine zuverlässige Versorgung gewährleistet. Darüber hinaus eignet sich die Flüssigkeit aufgrund ihrer dielektrischen Festigkeit für die Immersionskühlung von Elektrofahrzeugbatterien, die mit 350 kW geladen werden. Die Nachfrage wird auch durch den Ersatz von HFC-134a befeuert, dessen GWP-Wert mit 1430 deutlich höher ist als der aktueller Lösungen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Warum die 36%ige Marktdominanz des Lebensmittel- und Getränkesektors nicht nur mit Kühlhäusern zu tun hat

Die Lebensmittel- und Getränkeindustrie hat sich mit einem Marktanteil von über 36 % zum Hauptabnehmer von HCFO-1233zd entwickelt. Dies liegt nicht allein an der Kühlung von Produkten. Der eigentliche Grund ist die unübertroffene Leistung in Hochtemperatur-Wärmepumpen, die den branchenspezifischen Bedarf an gleichzeitiger Erwärmung und Kühlung deckt. Die Lebensmittelverarbeitung ist extrem energieintensiv und erfordert große Mengen an Heißwasser und Niederdruckdampf (für Pasteurisierung, Sterilisation und Reinigung) sowie gleichzeitig leistungsstarke Kühlung (für Schockfrosten und Kühlhauslagerung).

HCFO-1233zd ist der Schlüssel zu enormen Effizienzsteigerungen. Wärmepumpen, die dieses Fluid nutzen, können die Abwärme des Kältekreislaufs – die sonst ungenutzt verloren ginge – auffangen und in Wasser mit bis zu 90 °C oder Dampf mit bis zu 165 °C umwandeln. Diese Fähigkeit ist entscheidend, da sie es ermöglicht, sowohl eine alte HFKW-Kältemaschine als auch einen mit fossilen Brennstoffen betriebenen Heizkessel durch ein einziges System zu ersetzen und den Erdgasverbrauch oft um bis zu 70 % zu senken.

Darüber hinaus ist die Sicherheitsklasse A1 (nicht entflammbar) von HCFO-1233zd in der Lebensmittelverarbeitung, wo Sicherheit und Hygiene höchste Priorität haben, unerlässlich. Letztendlich ist es diese Kombination aus Einhaltung gesetzlicher Vorschriften, massiven Betriebskosteneinsparungen durch Wärmerückgewinnung und kompromissloser Sicherheit, die es zum idealen Bestandteil für den wirtschaftlichen Erfolg der Branche macht.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

AIM Act festigt Nordamerikas 37,10%ige Marktführerschaft

Nordamerika dominiert derzeit mit einem Anteil von 37,10 % am globalen Markt für HCFO-1233zd – eine Position, die maßgeblich durch die strengen Regulierungsmaßnahmen des US-amerikanischen AIM Act entstanden ist. Da die EPA ab 2024 eine Reduzierung der HFKW-Produktionsgrenzwerte um 40 % durchsetzt, hat die Region, insbesondere im Bereich der Bauschäume, einen massiven Rückgang bei HFKW-245fa erlebt. Dabei geht es nicht nur um die Einhaltung von Vorschriften, sondern auch um die Sicherung der Lieferkette.

Da das Arkema-Werk in Calvert City nun mit voller Kapazität von 15.000 Tonnen läuft, hat sich die USA gegen asiatische Angebotsengpässe abgesichert und den Inlandsverbrauch allein im Jahr 2025 auf über 8.500 Tonnen gesteigert. Die Nachfrage wird zusätzlich durch den Rechenzentrumsboom in Nord-Virginia und Texas gestützt, wo wassergekühlte Zentrifugalkältemaschinen mit Niederdruck-Kältemittel 1233zd einen jährlichen Installationsanstieg von 22 % verzeichnen, um die ASHRAE-90.1-Effizienzstandards zu erfüllen.

Asien-Pazifik wandelt sich vom Rohstoffzentrum zum Hightech-Konsumenten

Der asiatisch-pazifische Raum entwickelt sich rasant von einer reinen Rohstofffabrik zu einem Innovationslabor. Als zweitgrößter Akteur weltweit basiert das Wachstum der Region auf Chinas Kontrolle über 90 % des globalen Angebots an HCC-240fa – dem entscheidenden Vorprodukt für 1233zd. Die Entwicklung bis 2025 wird sich jedoch hin zu einem höherwertigen Verbrauch verlagern. In Japan hat Central Glass erfolgreich 65 % des Marktes für Präzisionsreinigung erobert und n-Propylbromid in der Elektronikfertigung verdrängt.

Inzwischen explodiert die Akzeptanzrate von Elektrofahrzeugen in China; Pilotprogramme zur Immersionskühlung von Batterien haben zu einem jährlichen Wachstum der regionalen Nachfrage von 18 % geführt, wobei lokale Giganten wie Aofan ihre Produktion hochfahren, um eine Inlandsquote zu erfüllen, die erstmals 5.000 Tonnen überschritten hat.

Kann Europa die Nachfrage trotz des aggressiven Gegenwinds durch F-Gase und PFAS aufrechterhalten?

Europa bleibt die dritte Säule, unterliegt aber den strengsten regulatorischen Auflagen. Die überarbeitete F-Gas-Verordnung, die für viele neue gewerbliche Kälteanlagen einen GWP-Grenzwert von 150 vorschreibt, hat den Einsatz von HCFO-1233zd in der großflächigen Fernwärmeversorgung praktisch unumgänglich gemacht. Infolgedessen hat der Einsatz von industriellen Wärmepumpen in Deutschland und Skandinavien die Nachfrage nach 1233zd als Ersatzkältemittel für Kessel um 25 % gesteigert.

Trotz der bevorstehenden Debatten über PFAS-Beschränkungen in Brüssel hat das Engagement der Region für die Initiative „RePowerEU“ die Installation von über 1,2 Millionen neuen gewerblichen Wärmepumpeneinheiten im Jahr 2025 erforderlich gemacht, wodurch eine starre, unelastische Nachfragebasis geschaffen wurde, die selbst regulatorische Unsicherheit nicht so einfach beseitigen kann.

Aktuelle Entwicklungen auf dem HCFO-1233zd-Markt

- Arkema hat im August 2025 in Calvert City, Kentucky, eine neue Produktionsanlage für Forane® 1233zd mit einer Kapazität von 15 kt in Betrieb genommen und damit die Kapazität für Treibmittel für Schäume sowie für das Wärmemanagement in Rechenzentren und Wärmepumpen erhöht. Diese Erweiterung unterstützt Lösungen mit niedrigem GWP angesichts steigender Nachfrage.

- Arkemas Forane®HTS 1233zd gewann im Bereich der Immersionskühlung für KI-Rechenzentren an Bedeutung, wie im dritten Quartal 2025 hervorgehoben wurde.

Führende Unternehmen im HCFO-1233zd-Markt

- Arkema SA.

- Beijing Yuji Science & Technology Co., Ltd.

- Central Glass Co., Ltd

- Chemours Company

- Danfoss

- GAB Neumann

- Honeywell International

- Navin Fluorine

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Produktform

- Trans-1-Chlor-3,3,3-trifluorpropen (HCFO-1233zd-E)

- Cis-1-Chlor-3,3,3-trifluorpropen (HCFO-1233zd-Z)

Durch Bewerbung

- Treibmittel für Isolierschaum

- Kältemittel

- Zentrifugalkältemaschinen

- Reinigungsmittel

- Entfettung

- Andere

Nach Endverbraucherbranche

- Speisen oder Getränke

- Mechanisch

- Konstruktion

- Elektrotechnik und Elektronik

- Heizung, Lüftung und Klimaanlage (HLK)

- Andere

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Polen

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |