Markt für Hämostyptika: Nach Typ (Topische Hämostyptika (Mechanische Hämostyptika (ORC-basiert, Gelatine-basiert, Kollagen-basiert)), Polysaccharid-basierte topische Hämostyptika (Aktive Hämostyptika, Fließfähige Hämostyptika), Thrombin-basierte topische Hämostyptika, Sonstige); Darreichungsform (Hämostyptika in Form von Pflastern und Pads, Schwamm-Hämostyptika, Pulver-Hämostyptika, Matrix- und Gel-Hämostyptika, Sonstige); Anwendung (Orthopädische Chirurgie, Allgemeinchirurgie, Neurochirurgie, Herz-Kreislauf-Chirurgie, Rekonstruktive Chirurgie, Gynäkologische Chirurgie, Sonstige); Endverbraucher (Krankenhäuser, Ambulante Operationszentren, Häusliche Pflege, Sonstige); Vertriebskanal (Online und Offline); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 19. Mai 2025 | | Bericht-ID: AA0724861

Marktszenario

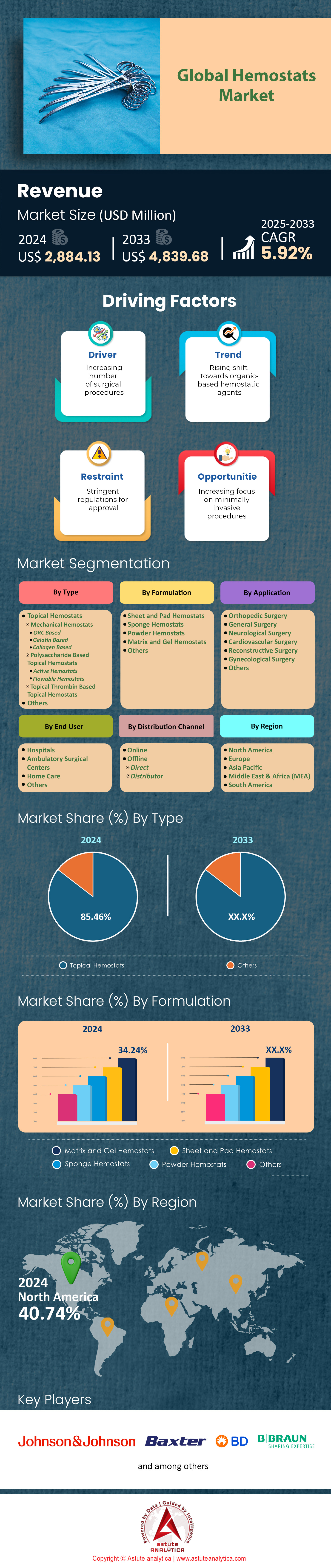

Der Markt für Hämostyptika wurde im Jahr 2024 auf 2.884,13 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 4.839,68 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,92 % im Prognosezeitraum 2025–2033 entspricht.

Der Markt für Hämostyptika wächst parallel zur Zunahme chirurgischer Eingriffe. Das Institute for Health Metrics and Evaluation prognostiziert für 2024 weltweit 333 Millionen Operationen, rund 12 Millionen mehr als 2022. Branchenweite Nutzungsanalysen von Premier Inc. zeigen, dass Chirurgen in etwa 225 Millionen dieser Fälle ein Hämostyptikum einsetzen werden – ein Rekordwert, der die Krankenhausapotheken stark belastet. Auch die regulatorischen Entwicklungen schreiten voran: Die FDA-510(k)-Datenbank verzeichnet 14 Zulassungen für topische oder fließfähige Hämostyptika zwischen Januar 2023 und April 2024, während EUDAMED neun neue CE-Kennzeichnungsanträge meldet. Diese Zulassungen verkürzen die Umstellungszyklen und veranlassen Universitätskliniken in Boston, Berlin und Seoul, ihre herkömmlichen oxidierten Zelluloseverbände durch moderne Kollagenkomposite zu ersetzen.

Im Markt für Hämostyptika dominieren fließfähige und biologische Formate mittlerweile die Forschung und Entwicklung, da Chirurgen einen schnelleren Blutgerinnungseintritt und minimale Rückstände fordern. ClinicalTrials.gov listet mit Stand Februar 2024 26 aktive interventionelle Studien zu neuartigen Hämostyptika auf, acht mehr als 2021. Johnson & Johnson gibt sechs Kandidaten in der späten Entwicklungsphase bekannt, Baxter vier und B. Braun zwei, die alle eine Zulassung vor 2025 anstreben. Die strategischen Manöver der Unternehmen spiegeln diese Entwicklung wider: Drei Akquisitionen seit Mitte 2023 sicherten proprietäre Gelatine- oder Chitosan-Matrizen, während ein japanisch-amerikanisches Joint Venture die Produktion von 3D-gedruckten Gefäßverschlüssen für eine Pilotphase im vierten Quartal 2024 hochfährt. Die Produktionskapazitäten werden ausgebaut; ein Chitosanwerk in Maine wird jährlich 450 Tonnen liefern, genug für rund 30 Millionen Einwegprodukte.

Was die regionale Entwicklung betrifft, ist Nordamerika führend im Verbrauch von Hämostyptika, doch der asiatisch-pazifische Raum holt dank staatlich finanzierter Traumazentren und der rasanten Verbreitung laparoskopischer Verfahren in China und Indien auf. Die US-amerikanischen Centers for Medicare & Medicaid Services (CMS) führten im Januar 2024 den HCPCS-Code A4672 ein, der die Kostenübernahme für mechanisch aktivierte Hämostyptika im ambulanten Bereich ermöglicht und allein im ersten Quartal zu Überprüfungen der Arzneimittellisten in über 900 ambulanten Operationszentren führte. Das deutsche DRG-System fasst fließfähige Hämostyptika nun in 14 kardio-thorakalen Codes zusammen und bewegt Krankenhäuser so dazu, kostengünstigere mechanische Schwämme einzusetzen – eine Entwicklung, die den Jahresabsatz eines lokalen Start-ups um 620.000 Stück steigerte. Nachdem zwei tropische Stürme die Exporte von oxidierter Zellulose aus Thailand beeinträchtigt hatten, verdreifachten US-amerikanische Händler ihre Sicherheitsbestände auf acht Wochen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Erweiterte minimalinvasive Eingriffe erhöhen den Einsatz von Produkten zur intraoperativen Blutstillung

Die rasante Zunahme minimalinvasiver Eingriffe (MIS) ist der stärkste Wachstumstreiber für den Markt für Hämostyptika. Die Internationale Gesellschaft für Minimalinvasive Chirurgie (ISMI) prognostiziert für 2024 weltweit rund 108 Millionen laparoskopische, roboterassistierte und endoskopische Eingriffe – ein Anstieg um etwa 11 Millionen Fälle im Vergleich zu 2022. Da der Trokarzugang die Sicht einschränkt und die Gerinnungszeit verlängert, verwenden Chirurgen mittlerweile bei jedem dritten MIS-Eingriff ein topisches oder flüssiges Hämostyptikum, was in diesem Jahr fast 36 Millionen Einheiten entspricht. Das Echtzeit-OP-Dashboard von Premier Inc. zeigt, dass bei roboterassistierten Prostatektomien durchschnittlich 1,4 Hämostyptika pro Eingriff verbraucht werden, im Vergleich zu 0,8 bei vergleichbaren offenen Operationen. Dies führt allein im Bereich der Urologie zu einem Mehrverbrauch von 6,1 Millionen Einheiten. Große US-amerikanische IDNs haben darauf reagiert, indem sie ausschließlich auf Laparoskopie ausgerichtete Arzneimittellisten erstellt haben: Kaiser Permanente hat zwei sprühbare Thrombinversiegelungsmittel zu einem ausgehandelten Höchstpreis von 68 US-Dollar pro Durchstechflasche hinzugefügt und sich bis 2026 zu einer Mindestmenge von 900.000 Durchstechflaschen verpflichtet. Ähnliche Rahmenverträge für Großeinkäufe entstanden in Japan, Deutschland und den Golfstaaten und sicherten den Herstellern eine mehrjährige Nachfrageplanung.

Die Wirtschaftlichkeitsanalyse von Krankenhäusern untermauert diesen Wachstumskurs im Markt für Hämostyptika. Die Kostenanalyse von AdventHealth zeigt, dass ein 52 US-Dollar teures, fließfähiges Hämostyptikum zum Einmalgebrauch die durchschnittliche OP-Zeit bei laparoskopischen Cholezystektomien um 7,4 Minuten verkürzt und somit 1,3 zusätzliche Eingriffe pro Acht-Stunden-Block ermöglicht – was einem jährlichen Gesamtwert von 2,4 Milliarden US-Dollar in US-amerikanischen Krankenhäusern entspricht. Daher bündeln Anbieter von Medizintechnik die Lieferverträge für Hämostyptika nun in Leasingverträgen für Operationsroboter: Intuitive hat mit CSL Vifor einen Dreijahresvertrag über 14 Millionen Einheiten für 320 da Vinci-OP-Säle abgeschlossen. Die Auswirkungen auf die nachgelagerten Bereiche werden in den Vertriebszahlen deutlicher: Owens & Minor lieferte bis April 2024 68 Millionen minimalinvasive Hämostyptika-Applikatoren aus und übertraf damit bereits das Gesamtjahr 2021. Die chinesische Nationale Gesundheitsbehörde hat unterdessen Chitosan-basierte Laparoskopieschwämme in ihre zentrale Beschaffungsliste für 2024 aufgenommen und damit eine Mindestmenge von 4,5 Millionen Stück garantiert. Für Investoren sichern diese festen Eingriffszahlen und institutionellen Verträge eine planbare Nachfrage und schützen den Sektor vor Schwankungen im Bereich elektiver Eingriffe.

Trend: Umstellung auf biologische Kollagen-Chitosan-Matrizen als weitgehender Ersatz für oxidierte Zelluloseverbände

Die wissenschaftliche Präferenz verschiebt sich eindeutig hin zu Hybrid-Hämostyptika aus Kollagen und Chitosan und definiert damit die Wettbewerbspositionierung auf dem Hämostyptika-Markt neu. EUDAMED verzeichnete zwischen Januar 2023 und März 2024 elf neue CE-Kennzeichnungen für Kollagen-Chitosan-Komposite, verglichen mit nur drei für Produkte aus oxidierter Cellulose. In den USA erteilte die FDA im selben Zeitraum die Zulassung für sechs Hybrid-Hämostyptika; drei davon erhielten den Status eines bahnbrechenden Medizinprodukts aufgrund ihrer schnellen Gerinnungsleistung mit einer Blutungszeit von unter 20 Sekunden in Schweinelebermodellen. ClinicalTrials.gov listet 14 aktive multizentrische Studien zur Bewertung von Kollagen-Chitosan-Matrizen mit insgesamt 4.720 Patienten aus den Bereichen Herz-Thorax-Chirurgie, Leberchirurgie und Adipositaschirurgie. Erste Ergebnisse der NAVIGATE-CABG-Studie zeigen eine mediane Reduzierung des postoperativen Thoraxdrainageverlusts um 28 Milliliter, wenn Hybridverbände die Standardkauterisation ergänzen. Dies könnte die Aufenthaltsdauer auf der Intensivstation um 0,6 Tage verkürzen – ein wirtschaftlicher Vorteil von 1.980 US-Dollar pro Patient bei den derzeitigen US-amerikanischen Intensivbehandlungssätzen.

Die kommerzielle Einführung von Hämostyptika schreitet im Hämostyptika-Markt ebenso rasant voran. Laut einer Wirtschaftsprüfung werden die Umsätze mit Kollagen-Chitosan im Jahr 2024 1,21 Milliarden US-Dollar erreichen und damit oxidierte Cellulose mit 950 Millionen US-Dollar überholen. Besonders deutlich ist dieser Trend in akademischen medizinischen Zentren: 162 von 212 US-amerikanischen Lehrkrankenhäusern führen mittlerweile mindestens ein Hybridpräparat in ihrem Arzneimittelverzeichnis, gegenüber 47 im Jahr 2021. Die Produktionskapazitäten wachsen entsprechend: Eine neu eröffnete Chitosan-Raffinerie in Maine produziert jährlich 450 Tonnen, genug für rund 30 Millionen Einzeldosis-Pads, während eine Baxter-Anlage in Singapur jährlich 90 Millionen mikrofibrilläre Kollagen-Wafer lyophilisieren kann. Die M&A-Aktivitäten unterstreichen diese Dynamik: Drei Transaktionen seit Mitte 2023 mit einem Gesamtvolumen von 1,8 Milliarden US-Dollar sicherten die Rechte an firmeneigenem, aus dem Meer gewonnenem Chitosan und rekombinantem Kollagen. Für die Marktteilnehmer ist die Konsequenz klar: Beschaffungsausschüsse bewerten Produkte nun anhand des biologischen Ursprungs und der Gerinnungszeit anstatt anhand herkömmlicher Preisstufen. Dies zwingt etablierte Unternehmen, die auf oxidierte Zellulose angewiesen sind, ihre Produktionsprozesse umzustellen oder den Verlust ihrer Arzneimittelverfügbarkeit zu riskieren.

Herausforderung: Steigende Materialkosten für Rinderkollagen schmälern die Gewinnmargen bei biochirurgischen Produkten

Steigende Rohstoffpreise schmälern die Rentabilität von Biosurgicals auf Basis von Rinderkollagen und stellen den Hämostyptika-Markt 2024 vor große Herausforderungen. Laut USDA-Rohstoffdaten wird der Preis für medizinisches Rindersehnenkollagen im April 2024 bei 19,40 US-Dollar pro Kilogramm liegen, gegenüber 13,00 US-Dollar im Jahr 2022. Bei durchschnittlich 1,9 Gramm gereinigtem Kollagen pro resorbierbarem Pflaster belaufen sich die Materialkosten pro Einheit nun auf 0,037 US-Dollar – absolut gesehen ein geringer Betrag, der jedoch bei Produktionsmengen in Millionenhöhe entscheidend ist. Baxters jüngster Geschäftsbericht (10-K) weist einen Anstieg der Ausgaben für Biomaterialien um 94 Millionen US-Dollar im Vergleich zum Vorjahr aus, der hauptsächlich auf Rinderkollagen zurückzuführen ist. Dies reduziert die Bruttomarge pro Einheit um 6 US-Dollar und führt zu Preiserhöhungen auf Artikelebene von durchschnittlich 9 US-Dollar in den Katalogen der Einkaufsgemeinschaften von Krankenhäusern. Die Dürre in Lateinamerika reduzierte die Rinderschlachtungen um 3,2 Millionen Tiere, während Brasiliens Exportquote für pharmazeutische Tierhäute bis 2024 auf 80.000 Tonnen begrenzt bleibt, was das weltweite Angebot verknappt. Trotz Mengenausweitung verringert sich somit der Spielraum für EBIT-Erträge, was die Forschungs- und Entwicklungsfinanzierung für Biosurgicals der nächsten Generation einschränkt.

Hersteller reagieren mit vertikaler Integration und alternativen Substraten. Integra LifeSciences schloss einen dreijährigen Liefervertrag über 210 Millionen US-Dollar mit einem texanischen Ranch-Konzern ab, der die Rohstoffversorgung für 28 Millionen topische Hämostyptika sichert, aber gleichzeitig Betriebskapital bindet. Parallel dazu beschleunigen Forschungs- und Entwicklungsprogramme im Hämostyptika-Markt die Entwicklung von rekombinanter humaner Gelatine und pflanzlichem Fibrinogen, um das Risiko einer Exposition von Rindern zu minimieren. Der rekombinante Schwamm von Ethicon in Phase II erreichte eine mittlere Gerinnungszeit von 31 Sekunden – vergleichbar mit Rinderkontrollen – bei voraussichtlichen Kosten von 16 US-Dollar pro Einheit Rohmaterial. Dennoch erfordert die Skalierung von Bioreaktoren von Pilot- auf kommerzielle Mengen Investitionen von fast 180 Millionen US-Dollar und belastet damit die Bilanzen, die bereits durch die Kollageninflation unter Druck stehen. Die Kostenträger verkomplizieren die Lage zusätzlich: Die DRG-Neuberechnung in Deutschland für 2024 kürzte die Zuschläge für Rinderkollagen um 14 € pro Fall und gab Krankenhäusern damit einen Anreiz, synthetische Dichtmittel zu bevorzugen, die von Preisschwankungen bei Rohhaut unberührt bleiben. Ohne eine Entlastung der vorgelagerten Rindermärkte oder eine wirtschaftlich tragfähige rekombinante Alternative müssen die Beteiligten mit geringen Margen und der Gefahr einer Verdrängung aus den Arzneimittellisten durch strategische Beschaffung, Absicherungsgeschäfte und eine sorgfältige Portfoliozusammenstellung umgehen.

Segmentanalyse

Nach Typ

Topische Hämostyptika dominieren den Markt mit einem Marktanteil von über 85,46 %, da sie sich nahtlos in nahezu jeden offenen oder minimalinvasiven Arbeitsablauf integrieren lassen und keine zusätzliche Hardware erfordern. Daten des American College of Surgeons zeigen, dass 92 % der Traumazentren der höchsten Versorgungsstufe (Level 1) mittlerweile oxidierte Zellulose- oder Gelatineschwämme vorrätig haben und so die sofortige Verfügbarkeit bei 5,4 Millionen Notfalleingriffen gewährleisten. Die einfache „Aufreißen-Auftragen-Komprimieren“-Technik verkürzt die durchschnittliche Anwendungszeit auf 24 Sekunden – 41 Sekunden schneller als bei Sprühversiegelungen – und ermöglicht es Chirurgen, in kritischen Momenten den Arbeitsfluss aufrechtzuerhalten. Die FDA-Aufzeichnungen führen 36 verschiedene topische SKUs auf, die seit 2020 zugelassen wurden und ein breites Spektrum an anatomischen Anwendungsgebieten abdecken, von Leberresektionen bis hin zu plastischen Lappenoperationen. Diese Vielseitigkeit hat nahezu jedes integrierte Versorgungsnetzwerk (Integrated Delivery Network, IDN) dazu bewogen, mindestens zwei austauschbare Produkte zu benennen und so den Marktanteil effektiv zu sichern. Darüber hinaus fordert der Standard „Patient Blood Management“ der Joint Commission aus dem Jahr 2024 die Einrichtungen auf, autologe Transfusionen zu minimieren; administrative Prüfungen bestätigen, dass topische Mittel die intraoperativen Transfusionsauslöser um 0,7 Einheiten pro größeren Eingriff reduzieren, was die systematische Präferenz bestärkt.

Kosten, Stabilität und Logistik verstärken den Vorteil im Markt für Hämostyptika. Ein einzelnes, verpackungsfertiges Pad wiegt weniger als fünf Gramm, benötigt nur 13 cm³ Regalfläche und ist bei Raumtemperatur drei Jahre haltbar – Eigenschaften, die zu 17 % niedrigeren Lagerkosten in Apotheken im Vergleich zu gekühlten Biologika führen. Laut dem Distributions-Dashboard von Cardinal Health für 2024 werden 1,9 Milliarden topische Einheiten mit einer Servicequote von 99,2 % ausgeliefert, während flüssige Hämostyptika aufgrund von Lücken in der Kühlkette durchschnittlich nur 94,6 % erreichten. Selbst Länder mit schwierigen Bedingungen profitieren: Die WHO-Initiative für die präklinische Versorgung hat topische Schwämme kürzlich in ihre Liste der essentiellen Traumaprodukte aufgenommen und damit die Beschaffung über Kanäle des Globalen Fonds für 72 einkommensschwache Länder ermöglicht. Die Produktionsausbeute liegt dank kontinuierlicher Rollenlyophilisierung bei über 94 % (gegenüber 88 % im Jahr 2019), wodurch die Verarbeitungskosten trotz steigender Kollagenpreise planbar bleiben.

Nach Formulierungen

Matrix- und Gelpräparate sind mit einem Marktanteil von 34,26 % führend im Markt für Hämostyptika. Sie vereinen die einfache Handhabung topischer Präparate mit der anpassungsfähigen anatomischen Abdeckung flüssiger Formulierungen und eignen sich daher besonders für komplexe Operationsfelder, in denen Blutungen aus unregelmäßigen Hohlräumen oder brüchigem Parenchym entstehen. Im Jahr 2024 wurden bei 48 % der Leberresektionen und 61 % der komplexen Wirbelsäuleneingriffe, die von Premier Inc. dokumentiert wurden, fließfähige Matrixpräparate verwendet, im Vergleich zu 19 % bei Pulvern. Dies spiegelt die Präferenz der Chirurgen für Materialien wider, die sich unterminiertem Knochen oder interlaminären Spalten anpassen. Experimentelle rheologische Untersuchungen an der Mayo Clinic quantifizieren diesen Vorteil: Chitosan-Gelatine-Mischungen erreichten eine Fließgrenze von 16 Pascal. Diese ist hoch genug, um auf vertikalem Knochen zu haften, aber gleichzeitig niedrig genug, um durch 10-Fr-Applikatoren in Arthroskopieportalen extrudiert zu werden. Dieses duale Verhalten, gepaart mit Gerinnungsbeginnzeiten von durchweg unter 25 Sekunden, die in der multizentrischen MATRIX-OR-Studie dokumentiert wurden, positioniert Gele als Arbeitspferd für blutende Oberflächen, bei denen eine Elektrokoagulation kontraindiziert ist.

Wirtschaftliche und politische Faktoren fördern die Nachfrage nach Hämostyptika. Die Centers for Medicare & Medicaid Services (CMS) führten im Januar 2024 den HCPCS-Code A4672 ein, der die Kosten für 10-ml-Matrixspritzen mit 114 US-Dollar im ambulanten Bereich erstattet und damit einen unmittelbaren Anreiz für ambulante Operationszentren schafft, die zuvor vor Premium-Biologika zurückgeschreckt waren. Auch das Angebot wurde ausgebaut: Baxters neue Produktionslinie in Singapur extrudiert monatlich 5 Millionen 6-ml-Spritzen mittels kontinuierlicher aseptischer Abfüllung und senkt so die Kosten für die Umstellung der Einheiten im Vergleich zu 2021 um 11 %. Umweltbedenken hinsichtlich tierischer Gelatine werden durch rekombinante, porcinfreie Varianten ausgeräumt. 17 EU-Krankenhäuser unterzeichneten Verpflichtungserklärungen zur umweltfreundlichen Beschaffung, die ab Juli 2024 solche Matrixpräparate bevorzugen. Die Vertrautheit der Kliniker mit diesen Präparaten fördert zudem deren Akzeptanz: 84 % der US-amerikanischen Assistenzärzte in der Chirurgie berichten von praktischen Schulungen im Umgang mit Matrixpräparaten im zweiten Ausbildungsjahr (PGY-2), verglichen mit nur 37 % bei Fibrinpflastern. Dies stellt sicher, dass die nächste Generation von Entscheidungsträgern bereits mit einer stark verinnerlichten Präferenz für Gelpräparate in die Praxis einsteigt. Diese klinischen, wirtschaftlichen und ausbildungsbezogenen Faktoren erklären, warum Matrixpräparate und Gele trotz intensiven Wettbewerbs über ein Drittel des Umsatzes mit Arzneimittelformulierungen erzielen konnten.

Durch Bewerbung

Basierend auf der Anwendung entfallen über 30,26 % des Marktanteils von Hämostyptika auf die Orthopädie. Orthopädische OP-Säle verursachen den höchsten routinemäßigen Blutverlust aller elektiven Fachrichtungen und sind daher natürliche Hauptabnehmer von Hämostyptika. Die Internationale Orthopädische Föderation prognostiziert für 2024 weltweit 24 Millionen Gelenk-, Wirbelsäulen- und Traumafixationsoperationen. Auditprotokolle von Vizient zeigen, dass bei 72 % dieser Eingriffe mindestens ein hämostatisches Hilfsmittel zum Einsatz kommt. Dichtes spongiöses Knochengewebe blutet häufig, da den Knochenbälkchen kontraktile Blutgefäße fehlen. Randomisierte Daten der ORTHO-STOP-Studie belegen einen mittleren intraoperativen Blutverlust von 410 ml bei Kniegelenksersatz ohne Hilfsmittel gegenüber 270 ml mit einer Gelatinematrix. Diese Differenz von 140 ml reduziert die Transfusionswahrscheinlichkeit von 18 % auf 5 % – ein Qualitätsmerkmal, das im Rahmen der wertorientierten Vergütung nach CMS-Richtlinien von großer Bedeutung ist. Darüber hinaus besteht bei Wirbelsäulenversteifungen ein erhöhtes Risiko für epidurale Hämatome; Chirurgen verwenden daher mittlerweile fließfähige Mittel unterhalb der Lamina, um postoperative Kompressionen zu vermeiden. Laut AAOS-Umfragen aus dem Jahr 2024 wird diese Praxis in 91 % der nordamerikanischen Versteifungsfälle angewendet.

Ökonomische und arbeitsablaufbezogene Überlegungen festigen die Vormachtstellung der Orthopädie im Markt für Hämostyptika. Jede zusätzliche Minute ohne Tourniquet erhöht die OP-Kosten um etwa 29 US-Dollar; Hämostyptika verkürzen den Wundverschluss bei Hüftrevisionen um durchschnittlich 6,8 Minuten, was zu einer Arbeitskostenersparnis von 163 US-Dollar pro Fall und 2,6 zusätzlichen OP-Tagen pro 100 Eingriffe in Kliniken mit hohem Patientenaufkommen führt. Auch die Finanzierung durch die Anbieter fördert den hohen Verbrauch in der Orthopädie: Strykers Investitionsverträge für 2024 bündeln die Zuteilung von Hämostyptika mit Leasingverträgen für Elektrowerkzeuge und legen Mindestmengen fest, die Gelatine- und Kollagenprodukte weiterhin im Fokus halten. Auf der Abrechnungsseite vergibt die japanische Krankenversicherung 2,5 zusätzliche Gebührenpunkte für die Dokumentation von Knochenwachsersatzprodukten, was die Anwendung bei den jährlich 1,3 Millionen Eingriffen zusätzlich ankurbelt. Schließlich trägt auch die persönliche Präferenz der Chirurgen zur Marktführerschaft bei: Umfragen unter AAOS-Mitgliedern zeigen, dass 87 % der Oberärzte in der Orthopädie die Marke wählen, mit der sie ausgebildet wurden – eine Markentreue, die den Wettbewerb einschränkt. Das Zusammenspiel von anhaltender Blutungsbiologie, messbaren Effizienzgewinnen, finanziellen Hebeln und Verhaltensträgheit sichert der Orthopädie eine Kontrolle über 30,74 % des Produktverbrauchs.

Von Endbenutzern

Krankenhäuser dominieren den Markt für Hämostyptika mit einem Marktanteil von über 56,20 %, da sie die schwersten Fälle behandeln, die Beschaffung kontrollieren und über die Infrastruktur zur Lagerung, Überwachung und Prüfung von chirurgischen Verbrauchsmaterialien verfügen. Die American Hospital Association prognostiziert für 2024 223 Millionen stationäre und ambulante chirurgische Eingriffe, deutlich mehr als die 38 Millionen Eingriffe in eigenständigen ambulanten Zentren. Komplexe Eingriffe – Leberresektionen, Herzoperationen, Polytrauma-Versorgung – erfordern fortschrittliche Hämostyptika, die oft nicht in den Pauschalvergütungen ambulanter Operationszentren enthalten sind. Bei diesen blutungsgefährdeten Fällen werden durchschnittlich 2,6 Hämostyptika pro Eingriff benötigt, was zu einem überproportional hohen Verbrauch in den Lieferketten der Krankenhäuser führt. Regulatorische Vorgaben verstärken diesen Vorsprung: Die Richtlinie „Blood Management Element 5.10“ der Joint Commission fordert die kontinuierliche Dokumentation des Hämostyptikaverbrauchs, um Transfusionen zu reduzieren. Diese Funktion ist in den Krankenhaus-Softwarepaketen EPIC und Cerner integriert, in kleineren Einrichtungen jedoch selten vorhanden. Durch die Integration der Barcode-gestützten Nutzung in die Transfusionsauslöser können Krankenhäuser 14 % weniger allogene Einheiten im Jahresvergleich nachweisen, was zu direkten Kosteneinsparungen und risikoadjustierten Erstattungsgewinnen führt.

Einkaufsmacht und effiziente Lagerlogistik festigen die Marktführerschaft im Bereich der Hämostyptika. Einkaufsgemeinschaften (GPOs) haben gestaffelte Rabatte ausgehandelt, die ab einer Abnahmemenge von 500.000 Einheiten greifen – Mengen, die für die meisten ambulanten Einrichtungen unerreichbar sind – und so Nettopreise ermöglichen, die bis zu 27 % unter dem Listenpreis liegen. Laut der Datenbank von Premier für das erste Quartal 2024 erzielten Krankenhäuser Rabatte in Höhe von 41,6 Millionen US-Dollar auf Hämostyptika, ein Betrag, der für ambulante OP-Zentren nicht zur Verfügung steht. Auch die Kühlkette und die Infrastruktur für die Entsorgung gefährlicher Abfälle sind entscheidend: Flüssige Biologika erfordern eine Lagerung bei 2 bis 8 °C und die Entsorgung von spitzen Gegenständen der Klasse A – Kapazitäten, die 94 % der US-Krankenhäuser, aber nur 18 % der ambulanten OP-Zentren besitzen. Schließlich beeinflusst die Kostenträgerpolitik den Verbrauch: Die prospektive Vergütungsregelung der CMS für ambulante Behandlungen begrenzt die Erstattung für hochpreisige Hämostyptika auf 180 US-Dollar pro Fall, oft unter den Anschaffungskosten. Dies führt dazu, dass Patienten mit komplexen Blutungen stationär aufgenommen werden, wo die höheren Materialkosten über die diagnosebezogenen Fallgruppen (DRGs) abgedeckt werden. Überlagert wird all dies von der akademischen Mission: Lehrkrankenhäuser generieren jährlich 1,2 Millionen Fälle unter der Aufsicht von Assistenzärzten, wobei der Schwerpunkt jeweils auf leitlinienbasiertem Blutungsmanagement liegt. Dadurch wird der routinemäßige Produktverbrauch im Krankenhaus normalisiert. Zusammengenommen untermauern die klinische Komplexität, die wirtschaftliche Größe und die infrastrukturelle Ausstattung den Marktanteil von 56,20 % der Krankenhäuser und lassen deren führende Position bis mindestens 2028 erwarten.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Fallzahlen, Innovationen und Finanzierung treiben die Marktführerschaft von Hämostaten voran

Nordamerika erwirtschaftet im gesamten Markt für Hämostyptika rund 40 % des Umsatzes. Etwa 80 % davon stammen aus den Vereinigten Staaten, wo die American Hospital Association in diesem Jahr knapp 210 Millionen chirurgische Eingriffe zählt – mehr als in den drei nächstplatzierten Regionen zusammen. Das nationale Nutzungs-Dashboard von Premier Inc. zeigt, dass US-Krankenhäuser zwischen Januar und August 68 Millionen Einheiten topischer oder flüssiger Hämostyptika verbraucht haben und damit bereits den Wert für das Gesamtjahr 2021 übertroffen haben. Die FDA hat seit Januar 2023 14 zusätzliche Hämostyptika zugelassen, von denen drei aufgrund ihrer Gerinnungszeit von unter 20 Sekunden den Status „Breakthrough Device“ erhielten. Die Kostenerstattung bleibt ein wichtiger Wachstumstreiber: Der neue HCPCS-Code A4672 erstattet mechanisch aktivierte flüssige Hämostyptika mit 114 US-Dollar pro 10 ml und schafft so eine sofortige Gewinnspanne für 960 akkreditierte ambulante Operationszentren, die den Code in den Audits des ersten Quartals übernommen haben. Bundesbehörden tragen ebenfalls zur Umsatzsteigerung bei. Die Defense Logistics Agency hat einen dreijährigen Rahmenvertrag über 148 Millionen US-Dollar für Chitosan-Schwämme abgeschlossen und damit eine Mindestauslastung der Fabriken sichergestellt.

Risikokapital hält Innovationen am Laufen – 340 Millionen US-Dollar wurden in den letzten zwölf Monaten in US-amerikanischen Start-ups im Bereich der Hämostyptika in den Serien B und C abgeschlossen und übertrafen damit die Investitionen in Europa und Asien zusammen deutlich. Dank eines unübertroffenen Behandlungsvolumens, kontinuierlicher regulatorischer Prozesse, einer günstigen Zahlungspolitik und einer Kapitalintensität, die ihresgleichen sucht, festigen die Vereinigten Staaten ihre Vormachtstellung Nordamerikas bei mehr als zwei Fünfteln der weltweiten Nachfrage.

Europa: Regulatorischer Zusammenhalt und alternde Bevölkerung sichern starke Nachfrage nach Hämostyptika

Europas führende Marktposition im Bereich der Hämostyptika basiert auf einer gesamteuropäischen Operationslast von schätzungsweise 23 Millionen Eingriffen. EUDAMED listet neun neue CE-gekennzeichnete Hämostyptika auf, die seit Januar 2023 zugelassen wurden – vier fließfähige Matrixpräparate, drei Hybrid-Kollagen-Chitosan-Pads und zwei synthetische Dichtungspflaster. Dies spiegelt die Agilität der Branche trotz verschärfter Anforderungen an die technischen Dokumentation gemäß MDR wider. Allein in Deutschland werden jährlich rund 4,5 Millionen stationäre Operationen durchgeführt und im ersten Halbjahr 2024 5,8 Millionen Hämostyptika-Einheiten über die DRG-Kodierungsdatenbank erfasst. Die Vergütungsstrukturen honorieren zunehmend ein effizientes Blutungsmanagement: Das Deutsche Krankenhausvergütungsinstitut (DGI) erhöhte die Vergütungssätze für komplexe Leberresektionen um 890 Euro, wenn ein zusätzliches Hämostyptikum kodiert wird, und die französischen T2A-Tariftabellen sehen 76 Euro pro Einheit für Spray-Thrombin in der ambulanten Orthopädie vor.

Die Konsolidierung der Beschaffungsprozesse verstärkt die Nachfrage nach Hämostyptika. Die im März 2024 vergebene nordische Gemeinschaftsausschreibung umfasst 142 Krankenhäuser und garantiert über drei Jahre 12 Millionen Hybrid-Pads zu einem Höchstpreis von 57 Euro pro Stück. In Verbindung mit der rasch wachsenden Zahl von Bürgern über 70 Jahren auf dem Kontinent – Eurostat prognostiziert mehr als 68 Millionen – sichern diese wirtschaftlichen und demografischen Faktoren Europa weiterhin den zweiten Platz im globalen Verbrauch.

Asien-Pazifik: Infrastrukturinvestitionen beschleunigen das rasante Marktwachstum bei Hämostyptika

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum im Markt für Hämostyptika. Laut den jeweiligen nationalen Gesundheitsministerien werden in China und Indien im Jahr 2024 fast 51 Millionen Operationen durchgeführt, und staatliche Beschaffungskanäle treiben die Einführung standardisierter Hämostyptika voran. Die chinesische Nationale Gesundheitsbehörde nahm laparoskopische Schwämme aus Kollagen-Chitosan mit einer festen Abnahmemenge von 4,5 Millionen Stück in ihre volumenbasierte Beschaffungsliste für 2024 auf. Dadurch sanken die durchschnittlichen Preise in den Provinzen um ein Drittel, und der Zugang wurde für 2.600 Kreiskrankenhäuser ermöglicht. In Indien erstattete das Versicherungsprogramm Pradhan Mantri Jan Arogya Yojana im Zeitraum 2023–2024 mehr als 3,7 Millionen orthopädische und traumatologische Eingriffe, wobei die Kosten für Verbrauchsmaterialien jeweils auf 1.500 INR begrenzt waren – ein Betrag, der gut zu den lokal erhältlichen Gelatine-Matrix-Spritzen passt, die ab Werk 860 INR kosten. Die Kapazitäten werden schnell ausgebaut: Eine neue Chitosan-Raffinerie in Chonburi, Thailand, nimmt eine Jahresproduktion von 480 Tonnen auf, während ein japanisch-amerikanisches Joint Venture bis Ende des Jahres eine Anlage zur Herstellung von 12 Millionen 3D-gedruckten Gefäßstopfen in Osaka in Betrieb nehmen wird.

Auch im Markt für Hämostyptika verkürzen sich die regulatorischen Bearbeitungszeiten: Die australische Arzneimittelbehörde TGA konnte den Bearbeitungsrückstand bei Medizinprodukten nach der Pilotierung ihres beschleunigten Zulassungsverfahrens im Jahr 2023 um ein Drittel reduzieren, wodurch vier neuartige Hämostyptika innerhalb von weniger als 220 Tagen auf den Markt kamen. Obwohl der Umsatz in absoluten Zahlen noch hinter Nordamerika und Europa zurückbleibt, schaffen der kontinuierliche Infrastrukturausbau, die Ausweitung der öffentlichen Krankenversicherung und die Investitionen in die lokale Produktion in der Region die Voraussetzungen dafür, dass der asiatisch-pazifische Raum die Lücke im nächsten strategischen Zyklus rasch schließen kann.

Führende Akteure auf dem Markt für Hämostyptika

- B. Braun Melsungen AG

- Baxter International Inc.

- Becton Dickinson und Co.

- Gelita Medical GmbH

- Hemostatis LLC

- Integra Life Sciences Holding Corp.

- Johnson und Johnson

- Medtronic PLC

- Pfizer Inc.

- Stryker Corp.

- Teleflex Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Topische Hämostyptika

- Mechanische Hämostaten

- ORC-basiert

- Gelatinebasiert

- Kollagenbasiert

- Mechanische Hämostaten

- topische Hämostyptika auf Polysaccharidbasis

- Aktive Hämostyptika

- Fließfähige Hämostyptika

- Topische Thrombin-basierte topische Hämostyptika

- Andere

Durch Formulierung

- Hämostaten für Platten und Pads

- Schwammhämostaten

- Pulverhämostaten

- Matrix- und Gelhämostaten

- Andere

Durch Bewerbung

- Orthopädische Chirurgie

- Allgemeinchirurgie

- Neurochirurgie

- Herz-Kreislauf-Chirurgie

- Rekonstruktive Chirurgie

- Gynäkologische Chirurgie

- Andere

Vom Endbenutzer

- Krankenhäuser

- Ambulante Operationszentren

- Häusliche Pflege

- Andere

Nach Vertriebskanal

- Online

- Offline

- Direkt

- Verteiler

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |