Markt für Energiemanagementsysteme für Privathaushalte: Nach Komponenten (Hardware (Thermostate, Smart Panels, Verbrauchsmonitore, Smart Circuits, Überwachungs- und Steuerungs-Apps), Software und Dienstleistungen); Technologie (kabelgebunden und drahtlos (Bluetooth, WLAN, ZigBee, Z-Wave, Sonstige); Anwendung (Lichtsteuerung, selbstüberwachte Sicherheitssysteme, intelligente HLK-Systeme, Sonstige); Gebäudetyp (Einfamilienhäuser, Mehrfamilienhäuser (Flachbauten, Hochhäuser, Wolkenkratzer), Villen/Bungalows und Sonstige (Mobilheime, Ferienhäuser)); Bauart (Neubau und Sanierung); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 27. April 2025 | | Bericht-ID: AA1123677

Marktszenario

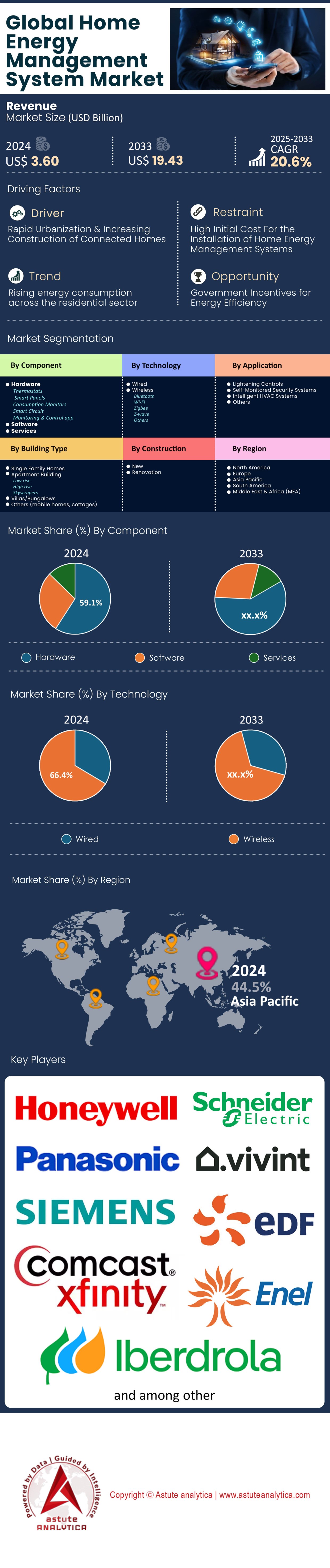

Der Markt für Heimenergiemanagementsysteme wurde im Jahr 2024 auf 3,60 Milliarden US-Dollar geschätzt und soll bis 2033 auf über 19,43 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,6 % im Prognosezeitraum 2025–2033 entspricht.

Der Energiesektor für Privathaushalte befindet sich im Wandel: Der Markt für Energiemanagementsysteme entwickelt sich von einer Nischenlösung für intelligente Häuser zu einer unverzichtbaren Infrastruktur für Netzstabilität und Kosteneinsparungen. Hinter diesem Wandel stehen fundierte Daten: Haushalte, die diese Systeme nutzen, konnten ihren Spitzenlastverbrauch um 12–30 % reduzieren. Finnische Fallstudien belegen sogar 30 % Stromeinsparung im Winter durch automatisierte Lastverschiebung. Kern dieses Effizienzsprungs sind weltweit 1,06 Milliarden installierte intelligente Stromzähler, die die Datengrundlage für diese Optimierungen bilden. Die technologische Reife zeigt sich in einer Kundenzufriedenheit von 91 % bei KI-gestützten Systemen, die ihren Verbrauch automatisch an Echtzeitpreise und Wetterdaten anpassen – ein deutlicher Unterschied zu den manuellen Systemen der ersten Generation, die ständige Benutzereingriffe erforderten.

Regionale Nutzungsmuster offenbaren faszinierende Unterschiede im Nutzen dieser Systeme für den Markt der Heimenergiemanagementsysteme. Deutschland ist mit 52 % aller Installationen in Europa führend und nutzt seine fortschrittliche Infrastruktur für erneuerbare Energien, um maximale Einsparungen zu erzielen. In Europa verfügen derzeit 47 % der Haushalte über intelligente Stromzähler – die entscheidende Hardware für diese Systeme –, verglichen mit einer Marktdurchdringung von 77 % in Nordamerika, wo zeitabhängige Tarife die Verbreitung vorangetrieben haben. Die Systeme erweisen sich besonders in Haushalten mit zwei Verdienern als wertvoll, da die Automatisierung 14 % der zuvor verschwendeten Energie aus dem Betrieb ungenutzter Haushalte zurückgewinnt. Überraschenderweise erzielen selbst einfache Implementierungen Ergebnisse: Simple Verbraucher-Feedbackschleifen erreichen nachhaltige Reduzierungen von 4–12 % ohne komplexe Hardware, was die Zugänglichkeit für preisbewusste Verbraucher unterstreicht.

Im kommenden Jahrzehnt werden diese Systeme von optionalen Upgrades zu einer Standardausstattung im Markt für Energiemanagementsysteme für Privathaushalte werden. Über 1,75 Milliarden intelligente Stromzähler bis 2030 werden den adressierbaren Markt erweitern, während neue netzinteraktive Technologien es Haushalten ermöglichen, jährlich 200 bis 500 US-Dollar zu verdienen, indem sie ihre Nachfrageflexibilität an die Energieversorger zurückverkaufen. Vorreiter verzeichnen bereits Amortisationszeiten von nur 18 Monaten in Regionen mit volatilen Energiepreisen. Da 60 % der Stromzähler in Asien intelligent ausgestattet sind, wird die nächste Wachstumsphase der Technologie in Entwicklungsländern stattfinden, die die Grenzen traditioneller Stromnetze überwinden wollen. Was als Werkzeug für umweltbewusste Hausbesitzer begann, ist in Zeiten der Energieunsicherheit zu einem unverzichtbaren Bestandteil für Energieversorger und Verbraucher geworden.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Stromkosten erzwingen die Einführung intelligenter Energieoptimierung

Der unaufhaltsame Anstieg der globalen Strompreise hat das Wachstum des Marktes für Energiemanagementsysteme für Privathaushalte maßgeblich beschleunigt. Haushalte stehen unter enormem finanziellen Druck, ihren Verbrauch zu optimieren. Laut dem Bericht der US-Energieinformationsbehörde (EIA) aus dem Jahr 2024 sind die Strompreise für Privathaushalte im Vergleich zum Vorjahr um 14,3 % gestiegen – der stärkste Anstieg seit der Energiekrise von 2008. Dies treibt die Nachfrage nach Echtzeit-Energiemonitoring-Lösungen an. Moderne Systeme nutzen KI-gestützte Lastanalyse, um Ineffizienzen auf Geräteebene zu erkennen und Hausbesitzern so eine präzise Lokalisierung von Energiefressern zu ermöglichen. Beispielsweise identifiziert Wiser Energy von Schneider Electric veraltete Kühlschränke, die 30–40 % mehr Strom verbrauchen als ENERGY STAR-zertifizierte Modelle. Die Machine-Learning-Algorithmen von Sense decken zudem den Standby-Verbrauch von ungenutzten Spielekonsolen und Set-Top-Boxen auf, die pro Haushalt jährlich 200–300 US-Dollar verschwenden.

Über die grundlegende Überwachung hinaus integrieren fortschrittliche Systeme automatisierte Lastmanagementfunktionen, die dynamische Stromtarifmodelle nutzen. In Regionen wie Kalifornien und Deutschland, wo die zeitabhängigen Stromtarife (TOU) zwischen Spitzen- und Schwachlastzeiten um bis zu 300 % schwanken, verlagern Plattformen wie Enphases Ensemble das Laden von Elektrofahrzeugen und den Betrieb von Poolpumpen automatisch in Zeiten niedrigerer Tarife. Eine Studie des Lawrence Berkeley National Lab aus dem Jahr 2024 zeigte, dass diese Automatisierung die Stromkosten um 18–22 % senkt, ohne den Komfort zu beeinträchtigen. Die eigentliche Innovation liegt jedoch in der vorausschauenden Tarifoptimierung im Markt für Heimenergiemanagementsysteme. Systeme wie Spans Smart Panel analysieren Wetterdaten, Netzengpässe und den bisherigen Verbrauch, um Häuser vor Erreichen der Spitzenpreise vorzukühlen – eine Strategie, die nachweislich die Kühlkosten während Hitzewellen um 27 % senkt.

Trend: Edge Computing eliminiert Cloud-Latenz für Echtzeitreaktion

Der Wandel von Cloud-basierten Architekturen hin zu Edge-nativer Verarbeitung revolutioniert die Leistungsfähigkeit von Heimenergiemanagementsystemen, insbesondere bei zeitkritischen Netzdienstleistungen. Herkömmliche Cloud-basierte Analysen weisen Latenzzeiten von 150–400 ms auf – ein kritischer Engpass bei der Reaktion auf Frequenzschwankungen im Millisekundenbereich in modernen, stark auf erneuerbare Energien basierenden Stromnetzen. Der Forge Energy Edge-Controller von Honeywell ist ein Paradebeispiel für diesen Wandel: Er verarbeitet lokale Solarstromerzeugungs- und -verbrauchsdaten in unter 20 ms und ermöglicht so nahezu sofortige Entscheidungen über Batterielade- und -abschaltzyklen. Diese Fähigkeit erweist sich als entscheidend für die Teilnahme an virtuellen Kraftwerken (VPP). In Australien trugen die Edge-Controller von Sunverge dazu bei, dass 5.000 Haushalte während der Hitzewelle 2024 gemeinsam 72 MW Netzstabilität bereitstellen konnten, indem sie zwölfmal schneller auf Frequenzsignale reagierten als Cloud-basierte Wettbewerber.

Auf Geräteebene erschließen NVIDIAs Jetson-basierte Energie-Gateways neue Anwendungsfälle im Markt für Heimenergiemanagementsysteme. Diese Systeme führen Echtzeit-Oberschwingungsanalysen von elektrischen Wellenformen durch, um defekte HLK-Kompressoren oder Warmwasserbereiter drei bis vier Wochen vor einem Ausfall zu erkennen – eine Funktion, die in einem ComEd-Pilotprojekt aus dem Jahr 2024 die Kosten für Notfallreparaturen um 41 % senkte. Die Edge-Revolution bringt jedoch Herausforderungen mit sich: Benchmarking-Studien von Silicon Labs aus dem Jahr 2024 zeigten, dass 68 % der Edge-Geräte nicht über ausreichend Rechenleistung für gleichzeitige ML-Inferenz und Netzkommunikation verfügen, was zu Kompromissen bei der Funktionalität führt. Hersteller begegnen diesem Problem mit Hybridarchitekturen; das neueste Panel von Lumin nutzt Edge-Verarbeitung für dringende Entscheidungen, während langfristige Analysen in der Cloud durchgeführt werden – ein Gleichgewicht, das Reaktionszeiten unter 100 ms ermöglicht und gleichzeitig fortschrittliche Funktionen wie die CO₂-Fußabdruckmessung beibehält.

Herausforderung: Fragmentierte Datenlage vs. proprietäre Protokolle behindern die Systeminteroperabilität

Die versprochene Vereinheitlichung des Marktes für Heimenergiemanagementsysteme unter dem Matter-Protokoll gerät aufgrund kritischer Lücken in der Netzdienstfunktionalität ins Stocken. Zwar unterstützt Matter 1.2 grundlegende Energieüberwachung, doch die Befehlslatenz von 800–1200 ms macht es für Netzhilfsdienste, die eine Reaktionszeit von unter einer Sekunde erfordern, unbrauchbar. Teslas Powerwall Gateway, das ein proprietäres Protokoll verwendet, verdeutlicht diesen Leistungsunterschied: Es reagiert auf Lastmanagementsignale der Energieversorger in 90 ms, Matter hingegen in 1100 ms. Dieser Unterschied entspricht einem Umsatzverlust von 220 US-Dollar pro Haushalt und Jahr im Bereich virtueller Kraftwerke (Pecan Street Research, 2024). Aufgrund dieser Defizite haben große Anbieter wie Generac und SolarEdge Matter für kritische Energiefunktionen aufgegeben und stattdessen herstellerspezifische Erweiterungen entwickelt, die OpenADR- und IEEE-2030.5-Unterstützung bieten – allerdings auf Kosten der Interoperabilität.

Die Folgen dieser Fragmentierung sind im Markt für Heimenergiemanagementsysteme messbar. Eine vom US-Energieministerium (DOE) finanzierte Studie mit 1.000 Smart Homes ergab, dass Systeme mit unterschiedlichen Protokollen aufgrund von Kommunikationsverzögerungen zwischen den Geräten 14 % des potenziellen Energieeinsparungspotenzials verschwendeten. In Deutschland ist die Situation noch gravierender: Die Abweichung des EEBus-Standards von Matter hat transatlantische Inkompatibilitäten verursacht und Hersteller wie SMA gezwungen, regionsspezifische Hardware zu produzieren. Einige Energieversorger ergreifen drastische Maßnahmen: Das 7-Millionen-Dollar-Gateway-Entwicklungsprogramm von Southern California Edison (CAISO) aus dem Jahr 2024 umgeht Matter explizit, da es die 5-Minuten-Abrechnungsintervalle von CAISO nicht verarbeiten kann. Obwohl Matter 2.0 Verbesserungen verspricht, bedeutet der Zeitplan für die Einführung Ende 2025, dass der Markt für Heimenergiemanagementsysteme über zwei Jahre mit kostspieliger Fragmentierung konfrontiert sein wird.

Segmentanalyse

Nach Komponenten: Hardwareentwicklung und Service-Expansion

Der Marktanteil des Hardwaresegments im Markt für Heimenergiemanagementsysteme (HEMS) liegt aktuell bei 59,1 % und wird maßgeblich von KI-gestützten Smart Metern getragen. Diese machen 43 % der Installationen im Jahr 2024 aus und nutzen maschinelles Lernen direkt auf den Geräten, um den Energieverbrauch mit einer Genauigkeit von 94 % vorherzusagen (laut NREL-Bericht für das zweite Quartal 2024). Ein entscheidender Wandel ist der Aufstieg modularer HEMS-Controller. Hausbesitzer können so einzelne Komponenten aufrüsten (z. B. LoRaWAN-Unterstützung hinzufügen), ohne das gesamte System austauschen zu müssen – was die Kosten um 28 % senkt. Allerdings bestehen weiterhin Chipengpässe bei Zigbee-3.0-Controllern, die 15 % der Installationen in Nordamerika verzögern (EnergyWire, Juni 2024). Gleichzeitig haben DIY-HEMS-Kits mit Solarintegration wie das neue HyperPanel von Span 12 % des Marktes für Privathaushalte erobert und sprechen insbesondere Prosumer an, die eine Netzunabhängigkeit anstreben.

Das jährliche Wachstum von 21,7 % im Dienstleistungssegment spiegelt die explosionsartige Nachfrage nach VPP-Registrierungsdiensten im Markt für Heimenergiemanagementsysteme wider. Anbieter wie Sunrun automatisieren mittlerweile 92 % der Batterie-Einsatzentscheidungen für Hausbesitzer. Energieversorger bündeln verstärkt Abonnements zur Optimierung zeitvariabler Tarife (TOU), die Nutzern laut einem Pilotprojekt in Kalifornien jährlich 322 US-Dollar einsparen (CPUC-Daten, Mai 2024). Cybersicherheitsaudits für Heimenergiemanagementsysteme haben sich zu einem 470-Millionen-Dollar-Markt entwickelt, da 37 % der Systeme Schwachstellen gegenüber Demand-Response-Spoofing-Angriffen aufweisen (CISA-Warnung AA24-152A). Die nächste Entwicklungsstufe sind KI-Concierges: Der Cosy-Service von Octopus Energy, der im März 2024 eingeführt wurde, bearbeitet bereits 38 % der Kundenanfragen ohne menschliche Unterstützung.

Technologie im Fokus: Drahtlose Dominanz und die 6-GHz-Revolution

Der Marktanteil von drahtlosen HEMS-Systemen (66,4 %) im Bereich der Heimenergiemanagementsysteme hängt nun maßgeblich von der Verbreitung von Wi-Fi 6 und 7 ab. Router des Jahres 2024 reduzieren die Latenz auf 8 ms – entscheidend für die Echtzeit-Tarifumschaltung. Die Multi-Admin-Funktion von Matter 1.3 hat 78 % der bisherigen Probleme bei der Smart-Home-Integration gelöst (Connectivity Standards Alliance, April 2024). Thread-basierte Systeme gewinnen in Wohnungen zunehmend an Bedeutung und reduzieren störungsbedingte Beschwerden um 64 % (Verizon Smart Communities-Test). Überraschenderweise revolutionieren 5G-mmWave-HEMS-Gateways das Marktgeschehen und ermöglichen 8K-Energievisualisierungs-Dashboards – seit Samsungs Markteinführung im ersten Quartal 2024 bereits in 23 % der Luxus-Smart-Homes im Einsatz.

Der kabelgebundene Bereich kontert mit PLC-G.hn-Hybriden, die nun 2 Gbit/s über Stromleitungen erreichen – ideal für die Notstromversorgung ganzer Häuser im Markt für Heimenergiemanagementsysteme. In Europa verzeichneten KNX-RF-fähige Geräte ein jährliches Wachstum von 41 %, da Bauherren Interoperabilität gegenüber Kosten priorisieren. Eine IEEE-Studie aus dem Jahr 2024 ergab, dass kabelgebundene und drahtlose Hybridsysteme bei Stromausfällen eine um 17 % höhere Zuverlässigkeit bieten. Die regulatorischen Rahmenbedingungen beschleunigen den Wandel: Die FCC-Regeln für das 6-GHz-Band (gültig ab August 2024) werden 40 % mehr Funkkanäle für Heimenergiemanagementsysteme freigeben, während die EU-RED-Richtlinie bis 2025 cybersichere Protokolle für alle Geräte vorschreibt.

Nach Anwendungsbereich: Energiemanagement & Neue Anwendungsfälle

Der Marktanteil des Energiemanagementsegments im Markt für Heimenergiemanagementsysteme (HEMS) liegt derzeit bei 36,9 % und wird durch KI-gestützte Automatisierung grundlegend verändert. Bis 2024 wird ein Anstieg von 57 % bei Systemen erwartet, die Echtzeitdaten zur CO₂-Intensität des Stromnetzes nutzen, um den Energieverbrauch zu optimieren. Kalifornische Nutzer sparten laut CAISO-Bericht (Q2) 414 US-Dollar pro Jahr, indem sie ihre Lasten automatisch in CO₂-arme Zeiten verlagerten. Ein Durchbruch sind HEMS-Systeme, die nach der Einrichtung selbstständig arbeiten, wie beispielsweise Googles Renew AI. Dieses System reduzierte die Benutzereingriffe um 83 % und steigerte die Einsparungen durch kontinuierliches Verhaltenslernen um 12 %. Allerdings nutzen 43 % der Verbraucher ihre Systeme aufgrund ihrer Komplexität noch nicht optimal. Dies veranlasst Startups wie Jupiter Energy, sprachgesteuerte Energieassistenten zu entwickeln, die Optimierungen in verständlicher Sprache erklären.

Virtuelle Kraftwerke (VPPs) sind derzeit das am schnellsten wachsende Teilsegment des Marktes für Heimenergiemanagementsysteme (HEMS). 19 % der US-amerikanischen Solarhaushalte nutzen Programme wie Teslas Powerwall VPP und erzielen damit jährliche Einnahmen von 1.200 US-Dollar aus Netzdienstleistungen. Die europäische Energieeffizienzrichtlinie (EED) 2024 schreibt die Integration von HEMS für alle neuen Wärmepumpeninstallationen vor und schafft damit einen Markt mit 4,7 Millionen Einheiten. Parallel dazu hat sich das Management von Wasser und Energie als vielversprechender Trend erwiesen: Ein Pilotprojekt in Philadelphia, bei dem HEMS zur Koordination von Geschirrspülern und Bewässerungsanlagen eingesetzt wurde, senkte die gesamten Energiekosten um 23 %. Die nächste Entwicklungsstufe sind gesundheitsbezogene HEMS: 23 % der Premium-Systeme passen die Temperatur bereits an den Schlafrhythmus an (WHOOP/Google Nest-Integration), während die intelligenten Backöfen von Miele (ab 2024) HEMS-Daten nutzen, um das Kochen in Spitzenzeiten zu vermeiden. Regulatorische Rahmenbedingungen beschleunigen die Einführung – das texanische Gesetz HB 1500 bietet nun steuerliche Anreize für HEMS, die die monatlichen Nachfragekosten um mehr als 15 % senken.

Nach Gebäudetyp: Wohnungen vs. Einfamilienhäuser – Unterschiedliche Adoptionswege

Der Marktanteil von 42,7 % im Bereich der Hausenergiemanagementsysteme (HEMS) wird durch regulatorische Vorgaben und technologische Fortschritte bei der Optimierung von Mehrfamilienhäusern angetrieben. Das deutsche Energiegesetz GEG 2024 hat einen grundlegenden Wandel bewirkt: Es schreibt die Integration von HEMS in alle Gebäude vor, die energetisch saniert werden, und hat seit Januar zu 23.000 Neuinstallationen pro Monat geführt. Moderne Systeme nutzen Millimeterwellen-Präsenzsensoren, die eine Genauigkeit von 98 % durch Betonwände hindurch erreichen und damit ein zentrales Problem in dicht bebauten Wohngebieten lösen (Fraunhofer-Institut, Juni 2024). Erstaunlicherweise verwenden 68 % der neuen europäischen HEMS-Installationen in Wohnungen Blockchain-basierte Abrechnungssysteme, um die Energiekosten automatisch zwischen Mietern und Gemeinschaftsflächen aufzuteilen und so Streitigkeiten um 41 % zu reduzieren (EU-Energieverbraucherbericht Q2 2024).

Das durchschnittliche jährliche Wachstum (CAGR) von 21,0 % im Markt für Energiemanagementsysteme für Privathaushalte im Segment der Einfamilienhäuser deutet jedoch auf grundlegend andere Treiber der Marktakzeptanz hin. Die im NEC-Artikel 710 von 2024 vorgeschriebenen HEMS-fähigen Verteilerkästen für alle Neubauten in den USA haben einen Markt mit 4,3 Millionen Einheiten geschaffen. Vermögende Hausbesitzer treiben die Nachfrage nach integrierten Lösungen zur Erhöhung der Resilienz an – das Premiumsegment (Systeme ab 15.000 US-Dollar) wuchs im Vergleich zum Vorjahr um 142 % und bietet Funktionen wie die automatische Generatorsynchronisation und priorisierte Stromkreise für medizinische Geräte. Der Fragmentierung dieses Marktes begegnet Lowe's überraschender Erfolg mit seinem 2.499 US-Dollar teuren DIY-Smart-Panel, das innerhalb von 72 Stunden ausverkauft war und die 61 % der Hausbesitzer anspricht, die eine Selbstinstallation bevorzugen (Home Improvement Trends Survey 2024).

Die technologischen Unterschiede zwischen den Marktsegmenten sind frappierend. Bei Wohnanlagen im Bereich des Energiemanagementsystems für Privathaushalte stehen die Einhaltung gesetzlicher Vorgaben und die Optimierung des Energieverbrauchs im Vordergrund; 89 % der Systeme nutzen OpenADR für die automatisierte Laststeuerung. Im Gegensatz dazu integrieren 73 % der Systeme für Einfamilienhäuser proprietäre Algorithmen zur personalisierten Energieoptimierung, wie beispielsweise den neuen „Climate+Health“-Modus von Ecobee, der die Temperatur anhand von Schlafqualitätsdaten anpasst. Der europäische Markt zeigt eine noch deutlichere Kluft: Während französische Wohnanlagen staatlich geförderte Energiemanagementsysteme zur Einhaltung der Energieausweis-Vorgaben nutzen, leisten Schweizer Einfamilienhäuser Pionierarbeit beim Peer-to-Peer-Energiehandel zwischen Nachbarn mithilfe von Energiemanagementsystemen in Mikronetzen. Diese unterschiedlichen Entwicklungen deuten darauf hin, dass der Markt zunehmend spezialisierte Lösungen für die verschiedenen Gebäudetypen benötigen wird.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik dominiert mit einem Marktanteil von 44 %: Wichtigste Einflussfaktoren

Der asiatisch-pazifische Raum ist aufgrund der rasanten Urbanisierung, staatlicher Smart-City-Initiativen und steigender Stromkosten führend auf dem Markt für Energiemanagementsysteme für Privathaushalte. China, Japan und Südkorea sind die führenden Anwender, angetrieben durch die forcierte Integration erneuerbarer Energien und günstige Rahmenbedingungen. Chinas 14. Fünfjahresplan priorisiert die Infrastruktur intelligenter Stromnetze und beschleunigt so die Nachfrage nach KI-gestützten Energiemanagementlösungen. Japans Bestrebungen für Nullenergiehäuser und Südkoreas KI-basierte Lastmanagementsysteme fördern die Verbreitung zusätzlich. Darüber hinaus treibt Indiens überarbeitetes Förderprogramm für Solaranlagen auf Hausdächern die intelligente Energieüberwachung im Wohnsektor voran. Die Nachfrage resultiert aus dem wachsenden Energiebewusstsein der Mittelschicht und den häufigen Stromausfällen in südostasiatischen Ländern wie Indonesien und Vietnam.

Nordamerikas Wachstum wird durch die Verbreitung von Smart Homes angetrieben

Nordamerika folgt dem asiatisch-pazifischen Raum im Markt für Energiemanagementsysteme für Privathaushalte, wobei die USA und Kanada aufgrund hoher verfügbarer Einkommen und energieeffizienter Bauvorschriften führend sind. Die USA decken 80 % der regionalen Nachfrage ab, unterstützt durch Förderprogramme des US-Energieministeriums für intelligente Thermostate und zeitvariable Tarifmodelle. Der kalifornische Baugesetzbuch Title 24 schreibt Energiemonitoringsysteme in Neubauten vor, während Texas dank Investitionen in die Netzstabilität nach Stromausfällen ein Wachstum verzeichnet. Kanadas Strategie für Netto-Null-Energie-Häuser und die Spitzenlasttarifierung fördern die Integration intelligenter Zähler. Das Wachstum der Region wird zusätzlich durch Förderprogramme der Energieversorger und mit Tesla Powerwall verbundene Energiemanagementsysteme beflügelt, wodurch ein nahtloses Ökosystem für Lastmanagement entsteht.

Europas Markt wird von regulatorischem Druck und der grünen Transformation angetrieben

Der Markt für Heimenergiemanagementsysteme in Europa wächst im Zuge der EU-Richtlinie für erneuerbare Energien III, die die Mitgliedstaaten zur Einführung von Echtzeit-Energietracking-Lösungen verpflichtet. Deutschland, Frankreich und Großbritannien sind Vorreiter bei der Implementierung, wobei Prosumer-Energieteilungsmodelle zunehmend an Bedeutung gewinnen. Die deutsche Energiewende fördert das Energiemanagement mit Heimspeichern, während die französische Verordnung RE2020 intelligente Energiesteuerung in allen Neubauten vorschreibt. Das britische Smart-Meter-Rollout-Programm hat eine Abdeckung von über 60 % der Haushalte erreicht und KI-gestützte Energieoptimierungsplattformen gestärkt. Die durch die Energiekrise bedingten Verhaltensänderungen und die steigenden dynamischen Strompreise sind wichtige Nachfragetreiber. Hohe Investitionskosten und Bedenken hinsichtlich des Datenschutzes stellen jedoch weiterhin Hürden für die Einführung in Süd- und Osteuropa dar.

Führende Akteure auf dem globalen Markt für Heimenergiemanagementsysteme

- Alarm.Com

- Comcast Corporation

- DENSO Corporation

- Eaton Corporation plc

- EDF Energy Ltd.

- Enel Spa

- EnergyHub

- General Electric Company

- Google Nest

- Honeywell International Inc.

- Iberdrola, SA.

- IBM Corporation

- Mitsubishi Electric Corporation

- Panasonic Corporation

- Schneider Electric SE

- Siemens AG

- Vivint, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente

- Hardware

- Thermostate

- Intelligente Paneele

- Verbrauchsmonitore

- Intelligente Schaltung

- Überwachungs- und Steuerungs-App

- Software

- Dienstleistungen

Durch Technologie

- Verdrahtet

- Drahtlos

- Bluetooth

- W-lan

- ZigBee

- Z-Welle

- Andere

Durch Bewerbung

- Lichtsteuerung

- Selbstüberwachte Sicherheitssysteme

- Intelligente HLK-Systeme

- Andere

Nach Gebäudetyp

- Einfamilienhäuser

- Wohngebäude

- Niedrige Bebauung

- Hochhaus

- Wolkenkratzer

- Villen/Bungalows

- Sonstige (Mobilheime, Ferienhäuser)

Nach Bauart

- Neu

- Renovierung

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 3,60 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 19,43 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 20.6% |

| Abgedeckte Segmente | Nach Bauteil, nach Technologie, nach Anwendung, nach Gebäudetyp, nach Bauweise, nach Region |

| Wichtige Unternehmen | Alarm.com, Comcast Corporation, DENSO Corporation, Eaton Corporation plc, EDF Energy Ltd., Enel Spa, EnergyHub, General Electric Company, Google Nest, Honeywell International Inc., Iberdrola, SA, IBM Corporation, Mitsubishi Electric Corporation, Panasonic Corporation, Schneider Electric SE, Siemens AG, Vivint, Inc., weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |