Marktszenario

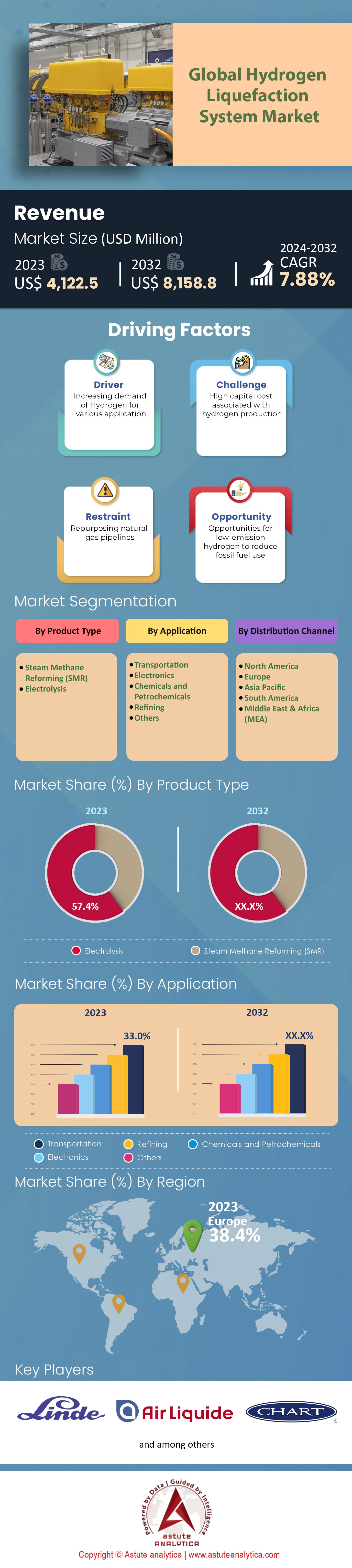

Der globale Markt für Wasserstoffverflüssigungssysteme wurde im Jahr 2023 auf 4.122,5 Millionen US-Dollar geschätzt und soll bis 2032 einen Marktwert von 8.158,8 Millionen US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,88 % im Prognosezeitraum 2024–2032 entspricht .

Der globale Markt für Wasserstoffverflüssigungssysteme hat einen deutlichen Aufschwung erlebt, angetrieben durch den weltweiten Fokus auf saubere Energielösungen. Da Wasserstoff sich zu einem der wichtigsten alternativen Kraftstoffe entwickelt, gewinnt die Entwicklung effizienter Produktions-, Speicher- und Transportsysteme zunehmend an Bedeutung. Dieses Wachstum wird vorwiegend von der Asien-Pazifik-Region getragen, wo die Länder beachtliche Fortschritte erzielen. China beispielsweise errichtete allein im Jahr 2022 über 50 Wasserstofftankstellen. Unseren Erkenntnissen zufolge betreibt das Land mittlerweile mehr als 250 solcher Tankstellen. Japan hat sich unterdessen zum Ziel gesetzt, 800.000 wasserstoffbetriebene Fahrzeuge auf seine Straßen zu bringen. Südkoreas ambitionierter Fahrplan sieht vor, bis 2040 5,3 Millionen Tonnen Wasserstoff zu produzieren.

Europa ist in diesem Wettlauf nicht weit zurück. Deutschland, das mit dem technologischen Fortschritt Schritt hält, betrieb 2022 bereits über 95 Wasserstofftankstellen. Die Europäische Union strebt im Einklang mit ihrem Ziel, den Klimawandel zu bekämpfen, bis 2030 zehn Millionen Tonnen erneuerbaren Wasserstoff zu produzieren. Dieser dürfte 2030 über 14 % des gesamten Strombedarfs der EU decken. Auch Nordamerika macht Fortschritte, wenn auch vergleichsweise bescheiden. Die Vereinigten Staaten verfügten im Vorjahr über mehr als 54 Wasserstofftankstellen, vorwiegend in Kalifornien. Kanada, mit seinen reichhaltigen natürlichen Ressourcen, sieht sich als bedeutenden Wasserstoffexporteur und hat sich zum Ziel gesetzt, Wasserstoff bis 2050 in 30% seines Energiemixes zu integrieren.

Die stark steigende Nachfrage nach Wasserstoffverflüssigungsanlagen ist auf Sektoren wie den Transportsektor zurückzuführen, der 2022 für 24 % der globalen CO₂-Emissionen verantwortlich war. Laut der Internationalen Energieagentur (IEA) deutet der Anstieg wasserstoffbetriebener Fahrzeuge auf weltweit über 25.000 im Jahr 2022 auf einen Wandel hin zu saubereren Transportmitteln. Auch Branchen wie die Stahl- und Chemieproduktion setzen zunehmend auf Wasserstoff als saubereren Kraftstoff. Dieser Weg ist jedoch nicht ohne Herausforderungen. Die für die Wasserstoffverflüssigung erforderlichen Anfangsinvestitionen sind beträchtlich. Zudem lagen die Produktionskosten für grünen Wasserstoff im Jahr 2022 bei etwa 6 US-Dollar pro Kilogramm. Dies, kombiniert mit der Tatsache, dass fast 95 % der globalen Wasserstoffproduktion immer noch auf fossilen Brennstoffen basiert, stellt eine zusätzliche Herausforderung dar.

Modernste Elektrolyseverfahren werden voraussichtlich die Produktionskosten von grünem Wasserstoff auf dem globalen Markt für Wasserstoffverflüssigungssysteme senken. Die Technologie flüssiger organischer Wasserstoffträger (LOHC) etabliert sich zudem als sicherere Transportlösung für Wasserstoff. Da Branchenriesen wie Shell und BP in die Wasserstoffforschung und -infrastruktur investieren, scheinen die Aussichten vielversprechend. Prognosen zufolge könnte Wasserstoff bis 2040 18 % des globalen Energiebedarfs decken und die CO₂-Emissionen potenziell um bis zu 6 Gigatonnen pro Jahr reduzieren.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Wachsende Bedenken hinsichtlich der Dekarbonisierung des Energiesektors

Der wichtigste Treiber für das Wachstum des globalen Marktes für Wasserstoffverflüssigungssysteme ist der unbestreitbare globale Fokus auf die Dekarbonisierung des Energiesektors. Weltweit verstärken Staaten ihre Bemühungen zur Reduzierung von Kohlenstoffemissionen, und Wasserstoff mit seinen sauberen Verbrennungseigenschaften erweist sich als potenzieller Wendepunkt.

In jüngster Zeit hat sich der Investitionsdruck im Bereich grüner Energie deutlich beschleunigt. Die IEA-Studie untersucht 1.040 globale Projekte mit einem direkten Investitionsvolumen von 320 Milliarden US-Dollar bis 2030 – ein Anstieg gegenüber den zuvor prognostizierten 240 Milliarden US-Dollar. Rund 50 % dieser Projekte zielen auf umfangreiche industrielle Anwendungen ab, während der verbleibende Anteil von 20 % auf den Mobilitätsbereich entfällt. Um die Bedeutung von Wasserstoff im globalen Energiemix zu unterstreichen, wird prognostiziert, dass Wasserstoff bis 2050 etwa 25 % des weltweiten Energiebedarfs decken könnte. Regierungen reagieren darauf: Die globale politische Unterstützung für Wasserstoffprojekte hat sich allein in den letzten zwei Jahren verdreifacht. Große Volkswirtschaften geben dabei den Ton an. China hat die Anzahl seiner Wasserstofftankstellen innerhalb eines Jahres um über 50 % erhöht, während sich die Europäische Union verpflichtet hat, bis 2030 10 Millionen Tonnen erneuerbaren Wasserstoff zu erzeugen. Schließlich hat der Verkehrssektor, der für fast 24 % der globalen CO2-Emissionen verantwortlich ist, mit großem Interesse Wasserstofflösungen in Betracht gezogen. Die Zahl der wasserstoffbetriebenen Fahrzeuge weltweit überschritt im Jahr 2022 die Marke von 25.000und markierte damit einen bedeutenden Meilenstein im Wachstumskurs der Branche.

Trend: Technologische Fortschritte bei der Wasserstoffproduktion und -speicherung

Da die Industrie nach effizienteren und kostengünstigeren Methoden zur Produktion, Speicherung und zum Transport von Wasserstoff sucht, entstehen Innovationen im globalen Markt für Wasserstoffverflüssigungssysteme in beispiellosem Tempo. So haben beispielsweise Fortschritte bei der Elektrolyse, einem Verfahren zur Herstellung von grünem Wasserstoff, die Kosten in den letzten drei Jahren um über 30 % gesenkt. Dies ist von entscheidender Bedeutung, da die Produktionskosten für grünen Wasserstoff im Jahr 2023 bei etwa 3–6 US-Dollar pro Kilogramm lagen, verglichen mit etwa 5,5–9,5 US-Dollar pro Kilogramm im Jahr 2022. Darüber hinaus die Technologie, die eine sicherere Transportmöglichkeit für Wasserstoff bietet, seit 2020 einen Anstieg der Nutzung um 40 % verzeichnet.

Große Energiekonzerne wie Shell und BP investieren massiv in Forschung und Entwicklung in diesem Bereich. Die Budgets für F&E im Bereich wasserstoffbezogener Technologien sind jährlich um 20 % gestiegen. Ein weiterer Beleg für diese technologischen Trends sind die Speicherlösungen: Die Effizienz von Wasserstoffspeichern verbesserte sich 2022 um 15 %, wodurch die damit verbundenen Kosten sanken. Dank dieser Fortschritte stieg die weltweite Speicherkapazität für verflüssigten Wasserstoff im selben Jahr um 35 %. Schließlich hat die Integration digitaler Werkzeuge und KI zur Optimierung von Wasserstoffverflüssigungsprozessen in den letzten zwei Jahren um 50 % zugenommen. Dies verdeutlicht, wie eng der technologische Fortschritt und der Wasserstoffmarkt miteinander verknüpft sind.

Einschränkung: Hohe Anfangskosten und Herausforderungen bei der Infrastruktur

Angesichts des dringenden Bedarfs an saubereren Energiealternativen im globalen Markt für Wasserstoffverflüssigungssysteme treten die finanziellen und logistischen Herausforderungen von Wasserstoffsystemen immer deutlicher hervor. Die für den Aufbau eines solchen Systems erforderlichen Anfangsinvestitionen können heutzutage enorm sein. Im Durchschnitt sind die Investitionen für die Errichtung einer Wasserstoffproduktionsanlage 60 % höher als für eine konventionelle Anlage, die auf fossilen Brennstoffen basiert. Darüber hinaus lagen die Produktionskosten für grünen Wasserstoff trotz aller Fortschritte im Jahr 2022 immer noch bei rund 6 US-Dollar pro Kilogramm, wodurch er im Vergleich zu traditionellen Energiequellen, die fast 40 % weniger kosten, weniger wettbewerbsfähig ist.

Die Infrastruktur bleibt eine weitere Herausforderung. Aktuelle Schätzungen gehen davon aus, dass für eine weltweite Rentabilität von Wasserstoffsystemen ein Ausbau der Betankungs- und Speicherinfrastruktur um fast 300 % im Laufe des nächsten Jahrzehnts erforderlich wäre. Dies stellt eine besondere Herausforderung dar, wenn man bedenkt, dass 2022 noch über 95 % der globalen Wasserstoffproduktion auf fossilen Brennstoffen basierten, was einen erheblichen Infrastrukturwandel erforderlich macht. Darüber hinaus deckt die derzeitige globale Speicherkapazität für verflüssigten Wasserstoff nur 20 % des für 2030 prognostizierten Bedarfs im Markt für Wasserstoffverflüssigungssysteme.

Im Transportbereich ist die Logistik für den sicheren Transport von Wasserstoff 30 % komplexer als bei herkömmlichen Kraftstoffen. Während Länder wie China und Deutschland mit 250 bzw. 95 Wasserstofftankstellen in jüngster Zeit rasante Fortschritte erzielt haben, hinkt der globale Durchschnitt hinterher: Weniger als 15 % der Länder verfügen über eine flächendeckende Wasserstoffinfrastruktur.

Segmentanalyse

Nach Produkttyp

Basierend auf dem Produkttyp erzielt das Segment der Elektrolyse im globalen Markt für Wasserstoffverflüssigungssysteme dank seiner weiten Verbreitung und Zuverlässigkeit einen Marktanteil von über 57 %. Die Elektrolyse, also die Zerlegung von Wasser in Wasserstoff und Sauerstoff mithilfe von Elektrizität, ist aufgrund ihres Potenzials zur Produktion von grünem Wasserstoff besonders beliebt, insbesondere in Kombination mit erneuerbaren Energiequellen.

Doch ein Wandel zeichnet sich ab. Die Dampfreformierung von Methan (SMR), bei der Wasserstoff aus Methan und Wasserdampf gewonnen wird, zeigt ein signifikantes Wachstumspotenzial. Obwohl die Elektrolyse derzeit noch den Markt dominiert, holt die Dampfreformierung von Methan rasant auf und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate ( CAGR) von 8,09 % das schnellste Wachstum in diesem Segment verzeichnen. Dieses Wachstum ist auf verschiedene Faktoren zurückzuführen: SMR ist ein etabliertes und kostengünstiges Verfahren zur Wasserstoffproduktion. Darüber hinaus machen Fortschritte bei Technologien zur Kohlenstoffabscheidung und -speicherung im Markt für Wasserstoffverflüssigungssysteme SMR zu einer umweltfreundlicheren Option.

Hinsichtlich der globalen Kapazität haben sich elektrolysebasierte Wasserstoffproduktionsanlagen zwar in Regionen mit reichlich erneuerbarer Energie stark verbreitet, doch die SMR-Technologie gewinnt in Gebieten mit umfangreichen Erdgasvorkommen zunehmend an Bedeutung. Die Kostendynamik verkompliziert die Situation zusätzlich: Im letzten Geschäftsjahr war mittels SMR produzierter Wasserstoff im Durchschnitt 20 % günstiger als der mittels Elektrolyse erzeugte. Da die Investitionen in grüne Technologien weltweit jedoch um über 40 % gestiegen sind, dürfte sich die Kostendifferenz zwischen Elektrolyse und SMR voraussichtlich verringern.

Durch Bewerbung

Im Hinblick auf die Anwendung hat sich der Transportsektor als dominierender Faktor auf dem globalen Markt für Wasserstoffverflüssigungssysteme herauskristallisiert. Aktuell wird erwartet, dass dieses Segment aufgrund eines globalen Wandels der Mobilitätsmuster über 33,1 % des Marktumsatzes generieren wird. Da der Transportsektor für etwa 24 % der globalen CO₂-Emissionen verantwortlich ist, besteht ein dringender Bedarf an saubereren Alternativen, und Wasserstoff erweist sich als vielversprechende Lösung. Daher wird für dieses Segment im Prognosezeitraum 2023–2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,45 % auch das schnellste Wachstum prognostiziert. So überstieg beispielsweise die Zahl der wasserstoffbetriebenen Fahrzeuge weltweit im Jahr 2022 die Marke von 56.000, und führende Automobilhersteller kündigten ihre Produktpalette an Wasserstoff-Brennstoffzellenfahrzeugen an. Regionen wie Europa und der asiatisch-pazifische Raum erleben einen starken Anstieg der Wasserstofftankstellen, deren Anzahl im letzten Jahr um 15 % bzw. 30 % zunahm.

Neben dem Straßenverkehr betrachten auch die Luft- und Schifffahrtsbranche Wasserstoff als praktikablen Treibstoff. Vorläufige Studien deuten darauf hin, dass Wasserstoff bis 2035 etwa 10% des Treibstoffbedarfs der Luftfahrt decken könnte. Auch große Reedereien haben Pilotprojekte gestartet und erwarten, dass Wasserstoff bis 2040 über 15 % der globalen Schiffsflotte antreiben könnte.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Der globale Markt für Wasserstoffverflüssigungssysteme verzeichnet ein dynamisches Wachstum in verschiedenen Regionen. Dies spiegelt die weltweite Dringlichkeit wider, sauberere Energielösungen einzuführen, und das Potenzial von Wasserstoff als nachhaltige Alternative. Europa ist dabei der größte Marktteilnehmer. Mit über 38 % des Marktumsatzes spielt das Engagement der Region für die Dekarbonisierung und ihre fortschrittliche Infrastruktur eine entscheidende Rolle für diesen Aufschwung. Länder wie Deutschland sind Vorreiter mit einer rasch wachsenden Wasserstoffinfrastruktur, die durch private und öffentliche Investitionen gefördert wird. Darüber hinaus haben die übergeordneten Klimaziele der Europäischen Union einen soliden Rahmen für die Mitgliedstaaten geschaffen, mit Zielen wie der Erzeugung von 40 GW erneuerbarem Wasserstoff bis 2030. Diese gemeinsamen Anstrengungen haben Europa nicht nur als aktuellen Marktführer, sondern auch als Vordenker bei der Gestaltung der Zukunft der Wasserstoffenergie positioniert.

Dicht hinter Europa hält die Region Asien-Pazifik einen beeindruckenden Marktanteil von über 32 %. Besonders interessant an dieser Region ist ihr Wachstumskurs. Prognosen zufolge wird Asien-Pazifik mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) in den kommenden Jahren zu einem Zentrum für Wasserstoffverflüssigungssysteme werden. An der Spitze dieser Entwicklung stehen Länder wie China und Japan. Chinas aggressive Expansionsstrategien haben zu einem signifikanten Anstieg der Wasserstofftankstellen Jahr für Jahr geführt und unterstreichen damit sein nationales Bestreben, eine globale Führungsrolle im Bereich grüner Energie einzunehmen. Japan verfolgt die Vision einer Wasserstoffgesellschaft und hat sich ehrgeizige Ziele gesetzt, wie beispielsweise die Einführung von 800.000 wasserstoffbetriebenen Fahrzeugen bis 2030. Auch Südkoreas Bestrebungen, wie die geplante Produktion von 5,3 Millionen Tonnen Wasserstoff bis 2040, festigen das Engagement der Region.

Das Wachstum des Marktes für Wasserstoffverflüssigungssysteme beschränkt sich jedoch nicht auf diese großen Akteure. Auch aufstrebende Volkswirtschaften in der Region zeigen zunehmendes Interesse an Wasserstofflösungen. Angesichts ihrer immensen Bevölkerungszahl und der dringenden Notwendigkeit, die Umweltverschmutzung zu reduzieren, erforschen Länder wie Indien und Indonesien aktiv das Potenzial von Wasserstoff als sauberere Kraftstoffalternative.

Während Europa und der asiatisch-pazifische Raum die Schlagzeilen dominieren, spielen auch andere Regionen wie Nordamerika und der Nahe Osten eine entscheidende Rolle. Die USA beispielsweise konzentrieren sich mit ihrer technologischen Kompetenz auf Innovationen in der Wasserstoffproduktion und -speicherung, während die Länder des Nahen Ostens mit ihren reichhaltigen natürlichen Ressourcen Wasserstoffexporte als potenziellen wirtschaftlichen Aufschwung betrachten.

Führende Akteure auf dem globalen Markt für Wasserstoffverflüssigungssysteme

- Linde-Gruppe

- Air Liquide

- Chart Industries

- Air Products and Chemical, Inc.

- Kawasaki Heavy Industries

- Iwatani

- GenH2

- Hylium Industries

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkttyp

- Dampfmethanreformierung (SMR)

- Elektrolyse

Durch Bewerbung

- Transport

- Elektronik

- Chemikalien und Petrochemikalien

- Raffinerie

- Andere

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |