Marktübersicht

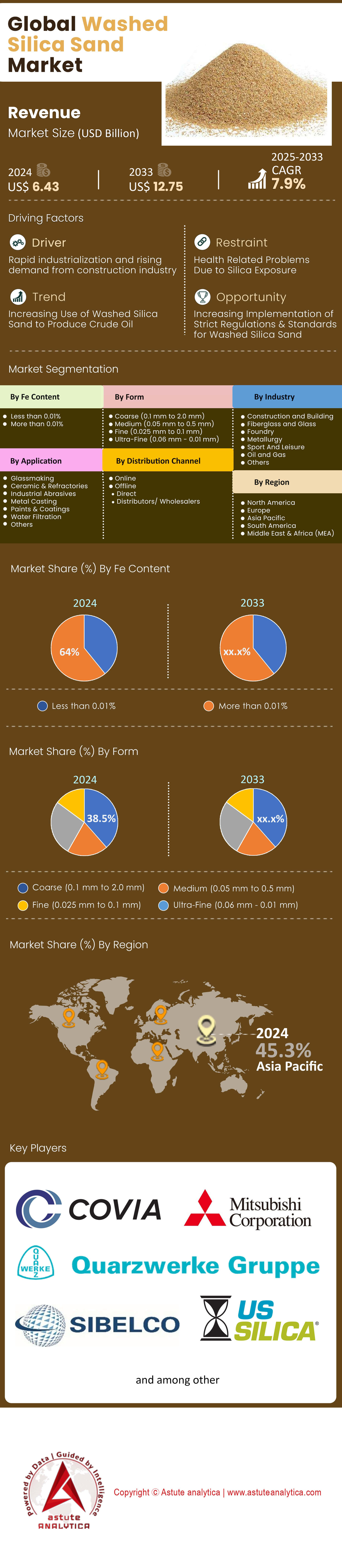

Der Markt für gewaschenen Quarzsand wurde im Jahr 2024 auf 6,43 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 12,75 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse, die den Markt prägen

- Gemessen am Eisengehalt ist das Segment mit einem Eisengehalt von mehr als 0,01 % das dominierendste und beansprucht einen signifikanten Anteil von 64,0 %.

- Hinsichtlich der Korngröße hat das Segment der groben Körnung (0,1 mm bis 2,0 mm) mit 38,5 % den größten Anteil am Weltmarkt.

- Im Anwendungsbereich dominiert das Segment der Glasherstellung den Markt für gewaschenen Quarzsand mit dem höchsten Anteil von 37,4 %.

- Das Segment der Glasfaser- und Glasindustrie hält mit 34,4 % den größten Marktanteil.

- Die Region Asien-Pazifik entwickelt sich zum dominierenden Akteur und hält einen Umsatzanteil von über 45 % am Markt.

Der Markt für gewaschenen Quarzsand wird sich bis 2025 grundlegend verändern. Treiber dieser Entwicklung sind neue, starke Nachfrageströme und ein fundamentaler Wandel in der Industriephilosophie. Traditionelle Branchen wie das Hoch- und Tiefbauwesen bleiben zwar weiterhin wichtig, doch das dynamischste Wachstum des Marktes wird nun vom rasanten Ausbau der digitalen Infrastruktur und dem verstärkten Engagement für Kreislaufwirtschaftsmodelle bestimmt. Die unstillbare Nachfrage nach Beton im Rechenzentrumsbau schafft einen neuen Hauptabsatzkanal, während Innovationen im Glasrecycling und nachhaltige Industriepraktiken die Angebots- und Nachfragelandschaft für hochreines Quarz verändern.

Der globale Baumarkt wird Prognosen zufolge im Jahr 2025 ein Volumen von 17.045,95 Milliarden US-Dollar erreichen und damit eine starke Nachfragebasis für gewaschenen Quarzsand in Beton und Baustoffen schaffen. Dieses Wachstum wird zunehmend vom Hightech-Sektor beeinflusst. Der weltweite Bau von Rechenzentren beispielsweise beschleunigt sich in beispiellosem Tempo: Allein in Nordamerika befanden sich Mitte 2025 Rechenzentren mit einer Kapazität von 7,8 Gigawatt im Bau. Diese Anlagen verbrauchen enorme Mengen an Beton; ein einzelner Hyperscale-Rechenzentrumscampus kann während der Bauphase über eine Million Tonnen Zement benötigen, dessen Hauptbestandteil Quarzsand ist. Allein in den USA wird der Zementverbrauch für den Bau von Rechenzentren im Jahr 2025 voraussichtlich bei rund 247.000 Tonnen liegen.

Die Glasindustrie, traditionell ein wichtiger Abnehmer von Quarzsand, steht auch im Zentrum des Wandels im Markt für gewaschenen Quarzsand. Der globale Markt für Spezialglas wird voraussichtlich von 69,4 Milliarden US-Dollar im Jahr 2025 wachsen, angetrieben durch die Nachfrage in der Elektronikbranche und im Bereich erneuerbarer Energien. Der Umstieg der Automobilindustrie auf Elektrofahrzeuge ist ein Schlüsselfaktor, da die Gewichtsreduzierung für die Erhöhung der Batteriereichweite entscheidend ist. Modernes Leichtglas spielt dabei eine Schlüsselrolle. Neben der Neuproduktion konzentriert sich die Branche zunehmend auf Nachhaltigkeit. In Europa werden 2025 neue Initiativen zur Kreislaufwirtschaft umgesetzt, um den Anteil an Altglas (Scherben) in der Produktion zu erhöhen und so den Bedarf an Primärrohstoffen, einschließlich Quarzsand, zu reduzieren. Diese Programme zielen darauf ab, die Tatsache zu verbessern, dass derzeit über 80 % des Flachglases in Europa auf Mülldeponien landen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Der physische Fußabdruck der digitalen Revolution befeuert eine beispiellose Nachfrage

Der wichtigste neue Wachstumstreiber für den Markt für gewaschenen Quarzsand im Jahr 2025 ist der massive Ausbau der weltweiten digitalen Infrastruktur, insbesondere der enorme Bau von Rechenzentren. Der rasante Anstieg von KI, Cloud Computing und Big Data hat eine unstillbare Nachfrage nach Datenverarbeitungs- und Speicherkapazität geschaffen und damit einen massiven globalen Bauboom ausgelöst. Mitte 2025 befinden sich in Nordamerika zusätzliche 31,6 GW Rechenzentrumskapazität in Planung – eine Verzehnfachung gegenüber nur fünf Jahren zuvor.

Dies sind keine gewöhnlichen Bauprojekte; ihr Umfang und Materialbedarf sind immens. Rechenzentren sind massive Betonkonstruktionen, die auf Sicherheit, thermische Stabilität und Widerstandsfähigkeit ausgelegt sind. Inflationsbereinigt sind die Ausgaben für Rechenzentren im letzten Jahrzehnt um fast 850 % gestiegen, allein im Jahr 2024 um 55 %. Prognosen zufolge wird die Anzahl der Rechenzentren in den USA bis 2027 voraussichtlich 6.000 übersteigen, gegenüber 5.426 Anfang 2025. Diese Expansion führt zu einer konzentrierten Nachfrage nach gewaschenem Quarzsand in bestimmten Regionen. Bundesstaaten wie Texas, Virginia, Arizona und Georgia werden zwischen 2025 und 2027 von einer Welle neuer Projekte profitieren. Das schiere Volumen ist enorm: Prognosen zufolge werden die USA in den nächsten drei Jahren fast eine Million Tonnen Zement für den Bau von Rechenzentren benötigen. Als Hauptbestandteil dieses Betons wird gewaschener Quarzsand in einem historisch hohen Tempo in diesen Wachstumssektor eingebracht und sorgt so für einen starken und nachhaltigen Nachfragetreiber auf absehbare Zeit.

Trend: Die Kreislaufwirtschaft verändert die Rohstoffversorgung der Glasindustrie

Ein dominanter Trend, der den Markt für gewaschenen Quarzsand im Jahr 2025 prägen wird, ist die zunehmende Anwendung von Kreislaufwirtschaftsprinzipien in der globalen Glasindustrie. Angetrieben durch unternehmerische Nachhaltigkeitsziele, strenge staatliche Vorschriften und den Wunsch nach reduziertem Energieverbrauch, greifen Glashersteller vermehrt auf Altglas als primären Rohstoff zurück. Dieser Trend wirkt sich direkt auf die Nachfrage nach neuem gewaschenem Quarzsand aus. Die Verwendung von Altglas ist eine der effektivsten Methoden zur Dekarbonisierung der Glasherstellung, da es bei einer niedrigeren Temperatur schmilzt als Rohstoffe und somit den Energieverbrauch und die CO₂-Emissionen reduziert.

Große Konzerne und Regulierungsbehörden setzen sich ehrgeizige Ziele und geben dem Markt für gewaschenen Quarzsand damit einen deutlichen Wachstumsschub. Pernod Ricard beispielsweise strebt bis 2025 einen Anteil von 50 % recyceltem Material für seine Glasverpackungen an. Die europäische Flachglasindustrie setzt sich aktiv für ein neues Kreislaufwirtschaftsgesetz im Jahr 2025 ein, um einen effizienteren Markt für Sekundärrohstoffe zu schaffen und die Demontage und Sortierung von Altglas aus Gebäuden und Autos zu fördern. Technologische Fortschritte bei der automatisierten Sortierung ermöglichen dies und verbessern die Qualität und Reinheit des recycelten Glasscherbens, wodurch es für ein breiteres Anwendungsspektrum geeignet wird. Obwohl die derzeitige Verfügbarkeit von hochwertigem Glasscherben das Dekarbonisierungspotenzial auf Branchenebene auf etwa 10–15 % begrenzt, wird unermüdlich nach Innovationen und einer besseren Sammelinfrastruktur gesucht. Dieser Trend stellt einen Paradigmenwechsel dar, bei dem ein „Abfallprodukt“ zunehmend als wertvolle Ressource betrachtet wird. Dadurch entsteht eine komplexe Dynamik, die den traditionellen Markt für abgebauten Quarzsand sowohl ergänzt als auch mit ihm konkurriert.

Zurückhaltung: Steigende Energie- und Logistikkosten schmälern die Gewinnmargen

Eine wesentliche Herausforderung für den Markt für gewaschenen Quarzsand im Jahr 2025 ist der doppelte Druck durch volatile Energiepreise und steigende Logistikkosten. Die Gewinnung, das Waschen, Klassieren und Trocknen von Quarzsand sind naturgemäß energieintensiv. Zwar wird in einigen Regionen wie Europa für 2025 ein leichter Rückgang der Industriestrompreise erwartet, doch bleiben diese im Vergleich zum Vorkrisenniveau strukturell hoch und belasten die Betriebskosten der Produzenten nachhaltig. In Nordamerika haben die anhaltend niedrigen Lagerbestände an Heizöl, einschließlich Diesel, die Kraftstoffpreise hoch gehalten und sich direkt auf stationäre Anlagen sowie die für den Bergbaubetrieb unerlässliche Transportflotte ausgewirkt.

Verschärft wird dieses Problem durch anhaltende Herausforderungen in der globalen Lieferkette. Die Transportkosten für einen Rohstoff wie Sand, der in großen Mengen und mit geringem Wert produziert wird, sind ein entscheidender Faktor für den Endpreis. Schwankungen der Frachtraten und logistische Störungen haben zu erheblichen Preisschwankungen geführt, insbesondere bei Exporten und Importen von gewaschenem Quarzsand. Im September 2025 belasteten Sorgen um eine sich abschwächende US-Konjunktur die Rohölpreise, doch diese Entlastung kann nur vorübergehend und regional begrenzt sein. Dieser kombinierte Kostendruck schmälert die Gewinnmargen der Produzenten und kann den Ferntransport unwirtschaftlich machen. Diese Dynamik kann in manchen Fällen dazu führen, dass lokal gewonnener, möglicherweise qualitativ minderwertiger Sand für Anwendungen bevorzugt wird, bei denen hohe Reinheit nicht erforderlich ist. Dadurch wird das Marktpotenzial für hochwertigen gewaschenen Quarzsand in bestimmten Regionen und Segmenten eingeschränkt.

Segmentanalyse

Nach Fe-Gehalt

Im Markt für gewaschenen Quarzsand dominiert weiterhin das Segment mit einem Eisengehalt (Fe) von über 0,01 % mit einem Anteil von 64,0 %. Diese starke Position beruht auf der weitverbreiteten Verwendung in industriellen Großanwendungen, wo geringe Verunreinigungen die Leistung nicht beeinträchtigen. Hauptabnehmer ist die Bauindustrie, die große Mengen Sand für Beton, Mörtel und andere Baustoffe benötigt. Das erwartete Wachstum der globalen Bauproduktion um 2,3 % bis 2025 sichert eine stabile und hohe Nachfrage nach dieser Sandsorte. Darüber hinaus festigt die Verwendung bei der Herstellung bestimmter Behältergläser und in Gießereiprodukten, wo absolute Klarheit oder chemische Reinheit wichtiger sind als die strukturelle Integrität, die Marktführerschaft dieses Sandes.

Im Gegensatz dazu verzeichnet das Segment mit einem Eisengehalt von unter 0,01 % das schnellste Wachstum im Markt für gewaschenen Quarzsand. Dieser Aufschwung steht in direktem Zusammenhang mit der Expansion der Hightech-Fertigung. Der globale Halbleitermarkt, der 2025 einen Wert von 575,6 Milliarden US-Dollar erreichen wird, ist ein wesentlicher Treiber. Die Produktion von Siliziumwafern, der Grundlage aller Mikrochips, erfordert Quarzsand von höchstmöglicher Reinheit. Die Errichtung neuer Halbleiterfabriken, angestoßen durch Initiativen wie den US CHIPS Act, führt zu einer konzentrierten Nachfrage nach diesem Premium-Material. Auch der Markt für Spezialglas, der 2025 einen Wert von über 37 Milliarden US-Dollar erreichen wird, benötigt eisenarmes Quarzsand für Anwendungen wie Glasfaserkabel, fortschrittliche Display-Panels für die voraussichtlich 1,5 Milliarden Smartphones, die 2025 verkauft werden sollen, und hochtransparentes Solarglas für den Sektor der erneuerbaren Energien.

Nach Formular

Gemessen an der physikalischen Form ist das Segment des groben Quarzsandes (0,1 mm bis 2,0 mm) führend und hält mit 38,5 % den größten Marktanteil am Markt für gewaschenen Quarzsand. Diese Dominanz verdankt sich seiner entscheidenden Rolle in zwei wichtigen Branchen: dem Bauwesen und der Wasserfiltration. Im Bauwesen ist grober Quarzsand ein grundlegender Bestandteil von Beton und sorgt für dessen Volumen und Festigkeit. Seine Korngröße ist optimal für die Herstellung langlebiger und widerstandsfähiger Baustoffe, die für den globalen Infrastrukturboom benötigt werden. Gleichzeitig ist seine Anwendung in der Wasserfiltration ein bedeutender und stetig wachsender Nachfragetreiber. Da Staaten massiv in die Wasserinfrastruktur investieren, um sauberes Trinkwasser zu gewährleisten, ist grober Quarzsand das bevorzugte Filtermedium für Schüttbettfilter in kommunalen und industriellen Kläranlagen. Im Jahr 2025 werden erhebliche Mittel für die Modernisierung dieser Systeme bereitgestellt, beispielsweise die historische Investition von 547,1 Millionen US-Dollar in Pennsylvania für Trinkwasserprojekte.

Das Segment des grobkörnigen Quarzsandes wird voraussichtlich das stärkste Wachstum im Markt für gewaschenen Quarzsand verzeichnen, angetrieben von denselben starken Faktoren. Der weltweite Trend zur Modernisierung veralteter Wassernetze und zum Bau neuer Aufbereitungsanlagen zur Bekämpfung neuartiger Schadstoffe wird die Nachfrage weiter ankurbeln. Allein in den USA werden die Investitionen in die Infrastruktur für die Wasser- und Abwasseraufbereitung voraussichtlich von 37,2 Milliarden US-Dollar auf 57,3 Milliarden US-Dollar jährlich im nächsten Jahrzehnt steigen. Darüber hinaus ist das Wachstum des grobkörnigen Quarzsandes aufgrund seiner unverzichtbaren Rolle in der Betonproduktion direkt mit wichtigen Bautrends verknüpft, darunter der rasante Ausbau von Rechenzentren. Die Kombination aus seiner essenziellen Bedeutung für grundlegende Industrien und seinem Beitrag zur Bewältigung kritischer globaler Herausforderungen wie der Trinkwasserversorgung positioniert das Segment des grobkörnigen Quarzsandes für ein nachhaltiges und robustes Wachstum.

Durch Bewerbung

Im Anwendungsbereich bleibt die Glasherstellung der Hauptabnehmer von gewaschenem Quarzsand und dominiert den Markt mit einem Anteil von 37,4 %. Quarzsand ist der grundlegende Baustein von Glas und macht bis zu 70 % der in der Produktion verwendeten Rohstoffe aus. Die Nachfrage ist breit gefächert und reicht von Behälterglas für die Lebensmittel- und Getränkeindustrie über Flachglas für Architektur und Automobilbau bis hin zu Spezialglas für Hightech-Anwendungen. Der Trend zu nachhaltigen Gebäuden ist ein Schlüsselfaktor: Moderne Glasfassaden und -fenster können die Energiekosten um bis zu 30 % senken. Diese weitverbreitete und essenzielle Verwendung sichert der Glasindustrie ihre führende Position.

Dem Segment der Glasherstellung wird aufgrund von Innovationen und dem Wachstum seiner Endmärkte voraussichtlich das stärkste Wachstum verzeichnen. Der Übergang der Automobilindustrie zu Elektrofahrzeugen beispielsweise schafft eine neue Nachfrage nach leichtem und multifunktionalem Glas zur Verbesserung der Batterieeffizienz. Der Markt für Leichtbaumaterialien für Elektrofahrzeuge im Bereich gewaschener Quarzsand soll bis 2025 auf 10,87 Milliarden US-Dollar anwachsen. Darüber hinaus ist der Ausbau des Sektors der erneuerbaren Energien stark von hochtransparentem, eisenarmem Glas für Solarmodule abhängig. Der Markt für Spezialglas, zu dem auch diese fortschrittlichen Produkte gehören, dürfte mit steigenden technologischen Anforderungen kontinuierlich wachsen. Dieses Zusammenwirken von Nachhaltigkeitstrends, Innovationen in der Automobilindustrie und dem Wachstum grüner Energie festigt die Position des Segments der Glasherstellung als am schnellsten wachsende Anwendung für gewaschenen Quarzsand.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Branchen

Die Glasfaser- und Glasindustrie hält mit 34,4 % den größten Anteil am Markt für gewaschenen Quarzsand. Diese führende Position beruht auf dem hohen Bedarf an qualitativ hochwertigem, chemisch konsistentem Quarzsand für die Glas- und Glasfaserproduktion. Die Nachfrage der Glasindustrie ist vielfältig und reicht von Behälter- und Flachglas bis hin zu Spezialprodukten. Die Glasfaserindustrie nutzt Quarzsand zur Herstellung eines Materials, das für seine Festigkeit, sein geringes Gewicht und seine Isolationseigenschaften geschätzt wird. Dadurch ist es in verschiedenen Branchen, darunter Bauwesen, Automobilindustrie und erneuerbare Energien, unverzichtbar.

Dieses Segment dürfte zudem die höchste Wachstumsrate aufweisen, angetrieben durch den globalen Wandel hin zu nachhaltiger Energie und Leichtbaumaterialien im Markt für gewaschenen Quarzsand. Die Nachfrage nach Glasfaser für die Herstellung von Windkraftanlagenflügeln steigt rasant, da Länder ihre Windenergiekapazitäten ausbauen, um ihre Klimaziele zu erreichen. Auch die Automobilindustrie konzentriert sich verstärkt auf Leichtbau, insbesondere bei Elektrofahrzeugen zur Maximierung der Reichweite, was die Verwendung von Glasfaserverbundwerkstoffen vorantreibt. Eine Gewichtsreduzierung von 10 % bei einem Elektrofahrzeug kann dessen Reichweite um 5–7 % erhöhen. Da der Markt für Elektrofahrzeuge weiterhin exponentiell wächst und im Jahr 2023 voraussichtlich rund 14 Millionen Einheiten verkauft werden, wird die Nachfrage nach Leichtbaumaterialien wie Glasfaser weiter steigen. Gleichzeitig profitiert die Glasindustrie vom Trend zu nachhaltigen Gebäuden und Innovationen im Bereich intelligenter Gläser. Diese Synergie zwischen den beiden Hauptkomponenten des Segments sichert ihm seine Position als am schnellsten wachsender industrieller Abnehmer von gewaschenem Quarzsand.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik: Der unangefochtene Marktführer

Die Region Asien-Pazifik ist mit einem Umsatzanteil von über 45 % die führende Kraft auf dem globalen Markt für gewaschenen Quarzsand. Diese Dominanz basiert auf der immensen industriellen Aktivität, der rasanten Urbanisierung und den massiven staatlichen Infrastrukturinitiativen der Region. Die Bausektoren in China und Indien sind die Haupttreiber der Nachfrage. Trotz einer Verlangsamung in einigen Bereichen wird für Chinas Bauproduktion im Jahr 2025 weiterhin ein Wachstum erwartet, unterstützt durch die Politik der Zentralregierung. Indiens Bauindustrie befindet sich auf einem beeindruckenden Wachstumskurs und soll bis 2025 ein Volumen von 1,4 Billionen US-Dollar erreichen, angetrieben durch die nationale Infrastrukturpipeline der Regierung. Darüber hinaus hat sich die Region zum Epizentrum der globalen Hightech-Fertigung entwickelt. Der Halbleitermarkt im asiatisch-pazifischen Raum wird Prognosen zufolge im Jahr 2025 ein zweistelliges Wachstum verzeichnen, mit einem Umsatzanstieg von 10 %. Länder wie China, Japan und Südkorea dominieren die Halbleiterproduktion und den -verbrauch und benötigen große Mengen an hochreinem Quarzsand. Diese zweigleisige Nachfrage, die sowohl von massiven Bauprojekten als auch von der Fertigung hochmoderner Elektronik herrührt, festigt die Führungsposition des asiatisch-pazifischen Raums.

Nordamerika: Angetrieben von Reshoring und Technologieinfrastruktur

Nordamerika stellt einen ausgereiften und technologisch hochentwickelten Markt für gewaschenen Quarzsand dar, dessen Nachfrage bis 2025 durch strategische Industriepolitik und den KI-getriebenen Infrastrukturboom neu gestaltet wird. Staatliche Initiativen wie der Infrastructure Investment and Jobs Act (IIJA) und der CHIPS Act lenken erhebliche Mittel in neue Projekte. Dies fördert den Bau von Halbleiterwerken, Batteriefabriken für Elektrofahrzeuge und Verkehrsnetzen – allesamt bedeutende Abnehmer von gewaschenem Quarzsand.

Der dynamischste Treiber ist jedoch der explosionsartige Anstieg im Bau von Rechenzentren auf dem Markt für gewaschenen Quarzsand. Der US-amerikanische Markt für den Bau von Rechenzentren wird voraussichtlich deutlich wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % von 2025 bis 2030. Bundesstaaten wie Virginia, Texas und Arizona entwickeln sich zu globalen Zentren, mit Milliardeninvestitionen, die für 2025 angekündigt wurden, darunter Googles regionaler Rechenzentrumsplan im Wert von 25 Milliarden US-Dollar und Blackstones Investitionszusage in gleicher Höhe. Diese technologieorientierte Bauwelle, kombiniert mit der anhaltenden Nachfrage des regionalen Öl- und Gassektors nach hydraulischem Fracking, schafft einen robusten und lukrativen Markt.

Europa: Ein Markt, der von Umweltauflagen und Kreislaufwirtschaft geprägt ist

Der europäische Markt für gewaschenen Quarzsand wird zunehmend von den ambitionierten Umweltpolitiken des Kontinents geprägt, insbesondere vom Europäischen Green Deal und dem Aktionsplan für die Kreislaufwirtschaft. Die Nachfrage ist in margenstarken Branchen wie der Spezialglasherstellung für die Automobilindustrie und der Industrie für erneuerbare Energien hoch. Europas Fokus auf Dekarbonisierung treibt den Bedarf an Quarzsand für Solarmodule und Glasfaser für Windkraftanlagen direkt an. Der Markt unterliegt jedoch aufgrund des starken regulatorischen Drucks auf Nachhaltigkeit einer einzigartigen Dynamik.

Im Jahr 2025 werden erhebliche Anstrengungen unternommen, um geschlossene Recyclingkreisläufe für Flachglas zu etablieren und so die Abhängigkeit von Primärrohstoffen zu verringern. Dieses Streben nach Kreislaufwirtschaft schafft nicht nur einen konkurrierenden Rohstoff in Form von Altglasscherben, sondern fördert auch Innovationen bei Reinigungstechnologien. Der Markt ist daher durch eine Nachfrage nach hochwertigem, verantwortungsvoll gewonnenem Siliciumdioxid für anspruchsvolle Anwendungen gekennzeichnet, die durch einen stetig wachsenden Fokus auf Recycling und die Reduzierung des ökologischen Fußabdrucks der Branche ausgeglichen wird.

Wettbewerbsumfeld: Wie die Giganten der Quarzsandindustrie den Wettbewerb im Jahr 2025 neu definieren

Der Wettbewerb auf dem Markt für gewaschenen Quarzsand wandelt sich rasant und strategisch. Der frühere, auf reinen Produktionsmengen basierende Wettbewerb ist einem erbitterten Kampf um die Marktführerschaft im Bereich hochreiner Quarze (HPQ) gewichen – eine direkte Reaktion auf die unstillbare Nachfrage der Halbleiter- und Solarindustrie. In diesem neuen Umfeld definiert sich Marktmacht durch die Fähigkeit, ultrareine Qualitäten herzustellen. Gleichzeitig hat sich eine solide ESG-Performance (Umwelt, Soziales und Unternehmensführung) von einer bloßen Pflichterfüllung zu einem entscheidenden Wettbewerbsvorteil entwickelt, der die Attraktivität für Investoren, die Kundenbindung und die gesellschaftliche Akzeptanz von Unternehmen maßgeblich beeinflusst.

Dieser strategische Wandel wird im Handeln der Branchenführer deutlich sichtbar. Sibelco festigt seine Marktführerschaft im Bereich gewaschener Quarzsand massiv, indem das Unternehmen über eine halbe Milliarde Dollar in den Ausbau seiner HPQ-Kapazitäten investiert, um sich die lukrative Lieferkette der Technologiebranche zu sichern. Covia Holdings agiert auf mehreren Ebenen und demonstriert seine Vorreiterrolle im Bereich ESG durch transparente Berichterstattung, während es gleichzeitig seine Marktmacht durch bedeutende Fusionen ausbaut. Unternehmen wie Badger Mining Corporation führen gezielte Akquisitionen durch, um die regionale und logistische Kontrolle in wichtigen Endmärkten zu sichern. Diversifizierte Konzerne wie US Silica nutzen ein breites Produktportfolio und eine durchsetzungsstarke Preisstrategie und beweisen damit, dass Widerstandsfähigkeit und Marktbreite in dieser dynamischen Branche weiterhin entscheidende Wettbewerbsvorteile darstellen.

Führende Akteure auf dem globalen Markt für gewaschenen Quarzsand

- Adwan Chemical Industries

- AGSCO Corporation

- Badger Mining Corporation

- Chongqing Changjiang River Moulding Material (Group) Co. Ltd.

- Covia Holdings Corporation

- Euroquarz GmbH

- International Silica Industries Co

- JFE Mineral Co. Ltd.

- Mitsubishi Corporation

- Quarzwerke GmbH

- Short Mountain Silica Co.

- Sibelco NV

- Superior Silica Sands, LLC.

- Tochu Corporation

- US Silica Holdings, Inc.

- VRX Silica Limited

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Fe-Gehalt

- Weniger als 0,01 %

- Mehr als 0,01 %

Nach Formular

- Grob (0,1 mm bis 2,0 mm)

- Mittel (0,05 mm bis 0,5 mm)

- Fein (0,025 mm bis 0,1 mm)

- Ultrafein (0,06 mm - 0,01 mm)

Durch Bewerbung

- Glasherstellung

- Keramik & Feuerfestmaterialien

- Industrieschleifmittel

- Metallguss

- Farben und Lacke

- Wasserfiltration

- Andere

Nach Vertriebskanal

- Online

- Offline

- Direkt

- Distributoren/Großhändler

Nach Branchen

- Bauwesen und Gebäude

- Fiberglas und Glas

- Gießerei

- Metallurgie

- Sport und Freizeit

- Öl und Gas

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 6,43 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 12,75 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 7.9% |

| Abgedeckte Segmente | Nach Eisengehalt, Form, Anwendung, Vertriebskanal, Branche, Region |

| Wichtige Unternehmen | Adwan Chemical Industries, AGSCO Corporation, Badger Mining Corporation, Chongqing Changjiang River Moulding Material (Group) Co. Ltd., Covia Holdings Corporation, Euroquarz GmbH, International Silica Industries Co, JFE Mineral Co. Ltd., Mitsubishi Corporation, Quarzwerke GmbH, Short Mountain Silica Co., Sibelco NV, Superior Silica Sands, LLC., Tochu Corporation, US Silica Holdings, Inc., VRX Silica Limited, Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |