Marktszenario

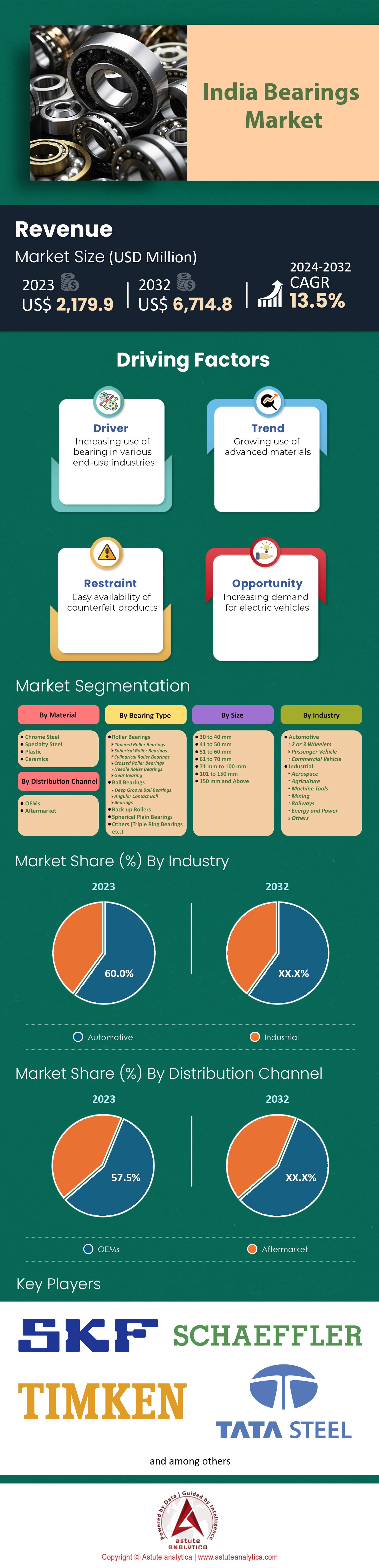

Der indische Wälzlagermarkt hatte 2023 einen Wert von 2.179,9 Millionen US-Dollar und wird Prognosen zufolge bis Ende 2032 auf 6.714,8 Millionen US-Dollar anwachsen. Der Markt verzeichnet im Prognosezeitraum 2024–2032 ein durchschnittliches jährliches Wachstum von 13,5 %.

Der indische Wälzlagermarkt wird durch seinen großen Fahrzeugbestand (über 340 Millionen zugelassene Fahrzeuge, darunter 227 Millionen Zweiräder) und eine florierende Automobilindustrie angetrieben, die im Geschäftsjahr 2023 25,93 Millionen Fahrzeuge produzierte. Der Sektor deckt über 60 % des Wälzlagerbedarfs des Landes ab. Der Markt ist stark konsolidiert: Die fünf größten Anbieter – Schaeffler India Limited, SKF India, Timken India Ltd, Tata Steel und NRB Bearings – erzielen zusammen 68 % des Umsatzes.

SKF und Schaeffler sind mit einem gemeinsamen Marktanteil von 37 % die Marktführer. Schaeffler India erzielte den höchsten Nettogewinn (rund 8,99 Mrd. INR im Geschäftsjahr 2023), während SKF India mit über 19 % den größten Marktanteil hält. Wälzlager sind derzeit am weitesten verbreitet (38,8 %), Kugellager gewinnen jedoch an Beliebtheit und werden sie voraussichtlich mit einem Umsatzanteil von 34,1 % überholen. Chromstahl ist das bevorzugte Material (64,9 %), und Lager im Größenbereich von 30 mm bis 40 mm sind am gefragtesten (32,9 %).

Erstausrüster (OEMs) erzielen den größten Umsatzanteil (57,0 %), doch der Ersatzteilmarkt verzeichnet in Indien ein beeindruckendes Wachstum von rund 14,7 % pro Jahr. Treiber dieses Wachstums sind der alternde Fahrzeugbestand, der schlechte Straßenzustand und die Preissensibilität der Kunden. Um diese Nachfrage zu decken, importierte Indien im Geschäftsjahr 2023 Lager im Wert von 1,2 Milliarden US-Dollar – ein wesentlicher Anteil davon entfiel auf kostengünstige Ersatzteile. Zu den wichtigsten Wachstumstreibern zählen die zunehmende Nutzung hochpräziser und intelligenter Lagerlösungen, die steigende Nachfrage nach Ersatzteilen und wiederaufbereiteten Lagern sowie die Expansion im Automobilsektor. Zu den Hauptrisiken gehören die Konkurrenz durch Billigimporte und unzureichende Wartungspraktiken, die zu vorzeitigem Lagerausfall führen können.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Trend: Steigende Beliebtheit von wiederaufbereiteten Lagern in Indien

Der indische Markt für Kfz-Wälzlager verzeichnet einen deutlichen Trend hin zu wiederaufbereiteten Lagern. Dieser Trend wird maßgeblich durch die Nachfrage nach kostengünstigen Ersatzteillösungen angetrieben. Darüber hinaus tragen auch wirtschaftliche und ökologische Faktoren zur Verlagerung hin zu wiederaufbereiteten Lagern bei. Die Wiederaufbereitung ist der Prozess, bei dem gebrauchte Lager wieder in ihren ursprünglichen Zustand versetzt werden. Dies verlängert ihre Lebensdauer und reduziert den Bedarf an neuen Lagern. Es gibt mehrere Gründe, warum Verbraucher in Indien wiederaufbereitete Lager bevorzugen. Initiativen wie „Make in India“ und „Aatmanirbhar Bharat“ fördern den Markt zusätzlich.

Wiederaufbereitete Lager sind aus mehreren Gründen attraktiv, darunter ihre Nachhaltigkeitsvorteile und die Einhaltung von Umweltauflagen. Preisbewusste Verbraucher bevorzugen sie ebenfalls, da sie günstiger sind als neue Lager. Wiederaufbereitete Lager bieten verbesserte Qualität und Leistung, was zu einer höheren betrieblichen Effizienz führt. Der Einsatz additiver Fertigungstechniken bei der Herstellung wiederaufbereiteter Lagerkomponenten wird voraussichtlich die Kosten senken, die Produktionszeit verkürzen und den Abfall auf dem indischen Lagermarkt minimieren – all dies dürfte diesem Segment Vorteile gegenüber neuen Lagern verschaffen. Der anhaltende Fokus auf leichtere und effizientere Lagerkonstruktionen unterstützt die Wiederaufbereitung ebenfalls, da sie häufig die Anpassung an neuere Industriestandards beinhaltet.

Indien deckt zwar weniger als 5 % des weltweiten Bedarfs an Wälzlagern, doch die heimische Produktion deckt derzeit rund 71 % des Bedarfs. Da Fahrzeuge zunehmend von fossilen Brennstoffen auf Elektroantriebe umgestellt werden – ein Wandel, der die Gesamtnachfrage nach neuen Wälzlagern reduzieren würde –, könnte es notwendig werden, die Wiederaufbereitung bestehender Wälzlager für gezielte Anwendungen zu priorisieren. Marktführer wie SKF India könnten hierbei eine wichtige Rolle spielen, da sie sich bereits auf kleine und leichte Wälzlager spezialisiert haben. Dank der starken Industrieentwicklung und des florierenden Automobilsektors ist die indische Wälzlagerindustrie insgesamt gut für Umsatzwachstum aufgestellt.

Herausforderung: Starker Wettbewerb durch billige Importlager, insbesondere aus China

Der indische Wälzlagermarkt ist stark von Wälzlagerimporten abhängig. 2023 wurden Wälzlager im Wert von über 1,2 Milliarden US-Dollar importiert. Ein Großteil dieser Importe entfällt auf kostengünstige Ersatzteile, wobei Chinas Dominanz deutlich wird: Chinesische Lieferanten deckten 44,5 % der gesamten indischen Wälzlagerimporte ab, was einem Wert von rund 467 Millionen US-Dollar entspricht (Daten der Wälzlagerindustrie). Zwischen den Geschäftsjahren 2016/17 und 2021/22 stieg der Wert der chinesischen Wälzlagerexporte nach Indien von 21,55 Milliarden Rupien (289 Millionen US-Dollar) auf 38,26 Milliarden Rupien (512 Millionen US-Dollar), was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % entspricht. Dies unterstreicht die Beliebtheit chinesischer Wälzlager bei preissensiblen Kunden.

Marktstudien von Branchenverbänden wie dem All-India Motor Transport Congress (AIMTC) haben ergeben, dass die Erschwinglichkeit der Hauptgrund dafür ist, warum Lkw-Besitzer sich für kostengünstige chinesische Lager als Ersatzteilspender entscheiden, selbst wenn sie Zweifel an deren Qualität haben. Eine landesweite AIMTC-Umfrage aus dem Jahr 2021 zeigte, dass 68 % der Befragten chinesische Lager den teureren indischen vorzogen (ATI Januar). Diese Umfragen verdeutlichen auch, wie die chinesische Konkurrenz die Marktanteile einheimischer indischer Lagerhersteller wie SKF India, Schaeffler India und NEI Bearings im Erstausrüstersegment (OEM) verringert hat.

Auch im riesigen indischen Zweiradsegment bevorzugen Kunden, die Ersatzteile benötigen, günstige chinesische Lager: Sie machen dort 35 % der gesamten indischen Produktion aus. Der Zustrom preisgünstiger chinesischer Lieferungen hat die indischen Hersteller stark beeinträchtigt und ihre Fähigkeit, ihre eigenen Produkte zu höheren Preisen zu verkaufen, stark eingeschränkt. Sinkende Erlöse aufgrund des Preisdrucks zwangen sie in den letzten fünf Jahren im preissensiblen Ersatzteilmarkt zu Preissenkungen von rund 15–20 %. Dies führte zu einem Verlust des lokalen Marktanteils in diesem Segment von etwa drei Vierteln auf weniger als zwei Drittel. Der Ersatzteilmarkt macht rund die Hälfte des Gesamtumsatzes der großen indischen Hersteller aus.

Chance: Steigender Verbrauch von Wälzlagern in verschiedenen Branchen

Indiens Industrielandschaft verzeichnet große Fortschritte beim Verbrauch von Wälzlagern in verschiedenen Sektoren, was die Gesamtnachfrage auf dem Lagermarkt ankurbelt. Dieses Wachstum wurde bisher durch einen expandierenden Industriesektor, technologische Innovationen und den verstärkten Einsatz in einer Vielzahl neuer Anwendungen getragen. Kugel- und Rollenlagerlösungen erfreuen sich zunehmender Beliebtheit, da sie Reibung reduzieren, die Effizienz steigern und die Lebensdauer von Anlagen verlängern. Einen Großteil dieses steigenden Verbrauchs trägt die Automobilindustrie bei. Da Indien jedoch langsam auf Elektrofahrzeuge (EVs) umsteigt, könnten die damit verbundenen Hightech-Anforderungen für die Hersteller von Vorteil sein. Elektrofahrzeuge benötigen in der Regel weniger Lager als herkömmliche Fahrzeuge, sind aber häufig mit speziellen, intelligenten Lagern ausgestattet, die zudem deutlich schneller laufen.

Die landesweite Einführung der Bharat Stage VI-Abgasnormen im letzten Jahr dürfte ebenfalls zu dem jüngsten Anstieg der Nachfrage nach Wälzlagern auf dem indischen Lagermarkt beigetragen haben. Diese Normen fordern eine Reduzierung des Fahrzeuggewichts, was zu veränderten Lagerkonstruktionen und damit zu veränderten Nachfragemustern führt. Wälzlager werden bereits außerhalb der Automobilindustrie in großem Umfang eingesetzt. Sie finden sich beispielsweise häufig in Produktionsanlagen, auf Baustellen, in Bergwerken und in der Landwirtschaft. Da diese Branchen in ganz Indien weiter wachsen, wird auch ihr Bedarf an Maschinen und Anlagen steigen, was den Verbrauch von Wälzlagern weiter ankurbeln wird.

Allerdings werden die indischen Hersteller in letzter Zeit von steigenden Rohstoffkosten stark getroffen, was, wenn es so weitergeht, das Wachstum in einigen Sektoren behindern könnte.

Segmentanalyse

Nach Typ

Der indische Wälzlagermarkt ist in verschiedene Lagertypen unterteilt, darunter Wälzlager, Kugellager und andere. Wälzlager hatten 2023 mit 38,8 % den größten Marktanteil. Diese Lager sind mit Zylinderrollen ausgestattet, die eine hohe Radialbelastbarkeit bieten und sich daher für diverse industrielle Anwendungen eignen. Die Nachfrage nach Wälzlagern korreliert direkt mit dem Wachstum der Produktion von Hochleistungs-Industrieanlagen und -maschinen. Kegelrollenlager, eine Unterkategorie der Wälzlager, gewinnen aufgrund ihrer Fähigkeit, kombinierte Radial- und Axiallasten aufzunehmen, zunehmend an Bedeutung und eignen sich daher ideal für den Einsatz in Getrieben und Radnaben.

Im Segment der Kugellager wird im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,4 % das höchste Wachstum auf dem indischen Lagermarkt erwartet. Kugellager sind aufgrund ihrer Vielseitigkeit, geringen Reibung und ihrer Fähigkeit, sowohl Radial- als auch Axialbelastungen aufzunehmen, weit verbreitet. Die steigende Nachfrage nach Kugellagern ist auf das Wachstum im Automobilsektor, im allgemeinen Maschinenbau und in anderen Branchen zurückzuführen. Im November 2021 schloss RBC Bearings Incorporated die 2,9 Milliarden US-Dollar schwere Übernahme des Geschäftsbereichs Mechanische Kraftübertragung DODGE von Asea Brown Boveri Ltd. ab, was die Bedeutung dieses Marktes deutlich unterstreicht. Unter allen Lagertypen haben Rillenkugellager aufgrund ihrer breiten Anwendung in Elektromotoren, Pumpen und anderen rotierenden Maschinen einen bedeutenden Marktanteil.

Die zunehmende Verbreitung sensorintegrierter Lager, insbesondere im Kugellagersegment, dürfte das Marktwachstum ankurbeln, da diese intelligenten Lager die Echtzeitüberwachung des Lagerzustands ermöglichen und somit Ausfallzeiten und Wartungskosten reduzieren

Nach Material

Der indische Lagermarkt lässt sich auch nach dem verwendeten Material segmentieren. Chromstahl hatte 2023 mit 64,9 % den größten Marktanteil und ist damit der dominierende Akteur. Chromstahl ist aufgrund seiner extremen Härte, Verschleißfestigkeit und hohen Belastbarkeit weit verbreitet. Im Prognosezeitraum wird für dieses Segment eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,8 % erwartet, was bedeutet, dass seine Marktführerschaft auch in Zukunft anhalten wird. Die steigende Nachfrage nach Hochleistungslagern im Automobil- und Industriesektor treibt dieses Wachstum an.

Weitere Werkstoffe für Lager sind Spezialstahllegierungen, Edelstahl, Kohlenstoffstahl, Kunststoffe und Keramik. Spezialstahllegierungen erfreuen sich aufgrund ihrer verbesserten Eigenschaften zunehmender Beliebtheit und werden bis 2032 voraussichtlich ein signifikantes jährliches Wachstum von 13,4 % verzeichnen. Die Materialwahl hängt von verschiedenen Faktoren ab, wie z. B. Tragfähigkeit, Korrosionsbeständigkeit und Einsatzumgebung. Keramiklager haben zwar noch keinen großen Marktanteil, gewinnen aber aufgrund ihrer Überlegenheit gegenüber Stahllagern in Hochtemperatur- und korrosiven Umgebungen langsam an Bedeutung.

Im Laufe der Zeit wird auf dem indischen Wälzlagermarkt voraussichtlich vermehrt auf fortschrittlichere Werkstoffe zurückgegriffen, wie beispielsweise stickstoffreiche Stähle und Titanlegierungen, die für ihr hohes Festigkeits-Gewichts-Verhältnis und ihre verbesserte Korrosionsbeständigkeit bekannt sind und sich daher für anspruchsvolle Anwendungen eignen.

Nach Größe

Der indische Wälzlagermarkt ist nach Wälzlagergröße segmentiert. Im Jahr 2023 entfiel der größte Marktanteil mit 32,9 % auf das Segment der 30- bis 40-mm-Lager. Dieses Segment umfasst Wälzlager für Elektromotoren, Pumpen und Getriebe, die in verschiedenen Branchen weit verbreitet sind. Die steigende Nachfrage nach Automatisierung und Fertigung hat die Nachfrage nach Wälzlagern dieser Größe angekurbelt. Wälzlager mit einem Durchmesser von weniger als 10 mm gewinnen aufgrund ihrer Kompaktheit und ihres geringen Gewichts ebenfalls an Bedeutung, vor allem durch ihren Einsatz in der Luft- und Raumfahrt sowie in Medizingeräten.

Es wird jedoch erwartet, dass das Segment der Lager mit Durchmessern von 51 bis 60 mm im Prognosezeitraum mit einer jährlichen Wachstumsrate (CGR) von 14,8 % das stärkste Wachstum verzeichnen wird. Lager dieser Größe werden in schweren Industriemaschinen wie Windkraftanlagen, Baumaschinen und großen Industrieanlagen eingesetzt. Der Anstieg der Investitionen in erneuerbare Energien und Infrastruktur dürfte die Nachfrage nach Lagern in diesem Segment erhöhen. Darüber hinaus finden größere Lager mit Durchmessern von über tausend Millimetern Anwendung in Schwerindustrien wie dem Bergbau und der Stahlproduktion. Die steigende Nachfrage nach kundenspezifischen Lagerlösungen wird voraussichtlich das Marktwachstum, insbesondere im Bereich der großen Lager, ankurbeln. Hersteller arbeiten mit Endanwendern zusammen, um anwendungsspezifische Lagerkonstruktionen zu entwickeln, die eine bessere Leistung und längere Lebensdauer bieten.

Nach Branchen

Im Jahr 2023 wurde der indische Wälzlagermarkt vom Automobilsektor dominiert, der fast 60 % des Gesamtmarktanteils ausmachte. Ein deutlicher Anstieg der Automobilproduktion und die Nachfrage nach Fahrzeugen mit fortschrittlicher Technologie führten zu diesem hohen Marktanteil. Für den reibungslosen Betrieb von Fahrzeugen jeder Leistungsklasse sind Radlager, Getriebelager und Motorlager unerlässlich. Auch das Wachstum des Ersatzteilmarktes trägt zur steigenden Nachfrage nach Wälzlagern bei. Reibungsarme Lager wie Keramikkugellager und Hybridlager werden mit der zunehmenden Verbreitung von Elektrofahrzeugen weiter an Bedeutung gewinnen.

Die Automobilindustrie wird im indischen Wälzlagermarkt voraussichtlich mit einer Wachstumsrate von 13,8 % den höchsten Wert erzielen und ihre führende Position im gesamten Prognosezeitraum behaupten. Mit der zunehmenden Verbreitung von Elektrofahrzeugen und der weiteren Steigerung ihrer Leistungsfähigkeit wird die Nachfrage nach hochwertigen Wälzlagern in diesem Sektor weiter steigen. Auch der allgemeine Maschinenbau, der Bergbau und das Baugewerbe, die Eisenbahn, die Luft- und Raumfahrt, die Schifffahrt, die Landwirtschaft und die Windenergie tragen zum Gesamtwachstum des Marktes bei. Vorausschauende Wartung und Zustandsüberwachung sind zwei weitere Faktoren, die die Beliebtheit intelligenter Wälzlagerlösungen in verschiedenen Branchen in Indien fördern. Sie ermöglichen die Echtzeitüberwachung der Wälzlagerleistung, wodurch unerwartete Ausfallzeiten reduziert und die Gesamtanlageneffektivität gesteigert werden können.

Nach Vertriebskanal

OEMs dominieren den indischen Wälzlagermarkt – genauer gesagt über 57 %. Doch das ist nicht alles. Wälzlagerhersteller in Indien arbeiten eng mit OEMs (Original Equipment Manufacturers) zusammen. Der Pionier unter den Wälzlagerherstellern, SKF India, hat Werke in Pune, Bangalore und Haridwar errichtet, um die indischen OEMs zu beliefern. Timken India, eine Tochtergesellschaft des gleichnamigen amerikanischen Unternehmens, betreibt seit fast drei Jahrzehnten Werke in Jamshedpur und Raipur, um den lokalen Bedarf indischer OEMs zu decken. Menon Bearings, das einen Großteil seiner Produktion über seine US-Niederlassung in Indianapolis exportiert, verfügt über einen globalen Kundenstamm mit vielen führenden Unternehmen, für die es nach eigenen Angaben seit über zwei Jahrzehnten ein anerkannter Lieferant ist.

National Engineering Industries (NBC Bearings), gegründet 1946, zählt zu den traditionsreichsten und bedeutendsten Wälzlagerherstellern Indiens. Dank ihres umfassenden Netzwerks aus fünf Werken kann das Unternehmen maßgeschneiderte Wälzlagerlösungen für diverse Branchen anbieten. Auch andere führende Wälzlagerhersteller aus Indien, darunter SKF, Timken und Menon Bearings, haben ihre Geschäftstätigkeit weltweit ausgebaut und Produktions- und Vertriebsnetze auf internationalen Märkten etabliert.

Automobilhersteller benötigen seit Langem Lager. Und das wird auch so bleiben, da Fahrzeuge auf verschiedene Lagertypen angewiesen sind. Indien entwickelt sich zu einem immer wichtigeren Produktionsstandort für Automobile – Hersteller wie Tata Motors erweitern ihre Werke landesweit –, wodurch die Nachfrage indischer Automobilhersteller weiter steigen wird. Und als ob das nicht schon gute Nachrichten für Lagerhersteller wären, könnte das erwartete Wachstum im Bereich der Elektrofahrzeuge die Nachfrage sogar noch weiter ankurbeln.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Regionalanalyse

Westindien, insbesondere Maharashtra und Gujarat, spielt eine Schlüsselrolle auf dem indischen Wälzlagermarkt und trug 2023 54,5 % zum Marktumsatz bei. Diese Dominanz ist auf die Bedeutung der Region als wichtiges Zentrum der Automobilproduktion zurückzuführen. Führende Automobilhersteller wie Tata Motors, Mahindra & Mahindra und Bajaj Auto haben ihren Sitz in Maharashtra, während Maruti Suzuki, Ford und Honda Werke in Gujarat betreiben. Da über 60 % des Wälzlagerumsatzes in Indien aus dem Automobilsektor stammen, bietet diese Konzentration ein lukratives Geschäft für Wälzlagerhersteller.

Darüber hinaus macht die Nähe der Region zu wichtigen Häfen – dem Jawaharlal Nehru Port Trust (JNPT) in Maharashtra und dem Hafen von Mundra in Gujarat – sie noch attraktiver. Diese Häfen erleichtern den Import von Rohstoffen und den Export von Fertiglagern durch die Anbindung an globale Märkte und Lieferketten. Die Region profitiert zudem von einer gut ausgebauten industriellen Infrastruktur, die neben der Automobilindustrie auch andere Branchen bedient; Beispiele hierfür sind die Chemie-, Pharma-, Textil- und Maschinenbauindustrie. All diese Branchen sind auf Lager für ihre Maschinen und Anlagen angewiesen, was eine zusätzliche Nachfrage generiert.

Maharashtra beherbergt zahlreiche renommierte Ingenieurhochschulen und technische Institute, die eine Vielzahl qualifizierter Ingenieure und Techniker hervorbringen. Diese Fachkräfte sind unerlässlich, wenn Unternehmen auf dem indischen Wälzlagermarkt hochwertige Präzisionslager herstellen wollen. Die günstige Regierungspolitik der westindischen Bundesstaaten hat viele Investoren angelockt, die sich auch in der Region ansiedeln möchten. Maßnahmen wie die Entwicklung von Industrieparks oder die Gewährung von Steuervorteilen haben dieses Wachstum in verschiedenen Sektoren, insbesondere in der Wälzlagerindustrie, beschleunigt.

Führende Akteure auf dem indischen Wälzlagermarkt

- JTEKT India Limited

- MBP Bearings Ltd

- Menon Bearings Ltd

- National Engineering Industries Ltd (NEI)

- NRB Bearings Limited

- NTN Corporation

- Schaeffler India Limited

- SKF

- Tata Stahl

- Timken India Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Lagertyp

- Wälzlager

- Kegelrollenlager

- Pendelrollenlager

- Zylinderrollenlager

- Kreuzrollenlager

- Nadellager

- Zahnradlager

- Kugellager

- Rillenkugellager

- Schrägkugellager

- Stützrollen

- Kugelgelenklager

- Andere (Dreifachringlager usw.)

Nach Material

- Chromstahl

- Spezialstahl

- Plastik

- Keramik

Nach Größe

- 30 bis 40 mm

- 41 bis 50 mm

- 51 bis 60 mm

- 61 bis 70 mm

- 71 mm bis 100 mm

- 101 bis 150 mm

Nach Branchen

- Automobil

- Zwei- oder Dreiräder

- Personenkraftwagen

- Nutzfahrzeug

- Industrie

- Luft- und Raumfahrt

- Landwirtschaft

- Werkzeugmaschinen

- Bergbau

- Eisenbahnen

- Energie und Strom

- Andere

Nach Vertriebskanal

- OEMs

- Aftermarket

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 2.179,9 Mio. US-Dollar |

| Erwartete Einnahmen im Jahr 2032 | 6.714,8 Mio. US$ |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mio. USD) |

| CAGR | 13.5% |

| Abgedeckte Segmente | Nach Lagertyp, Material, Größe, Branche, Vertriebskanal |

| Wichtige Unternehmen | JTEKT India Limited, MBP Bearings Ltd, Menon Bearings Ltd, National Engineering Industries Ltd (NEI), NRB Bearings Limited, NTN Corporation, Schaeffler India Limited, SKF, Tata Steel, Timken India Ltd., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |