Marktübersicht

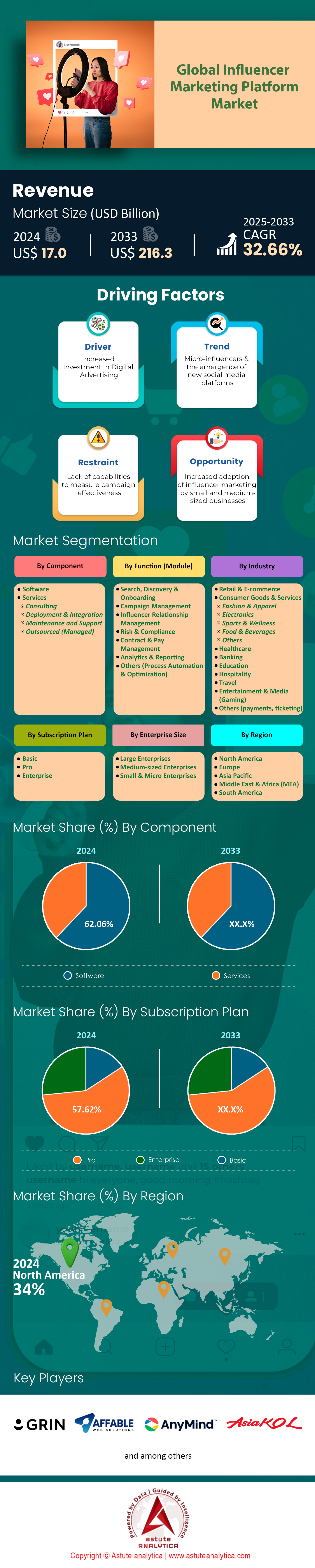

Der Markt für Influencer-Marketing-Plattformen wurde im Jahr 2024 auf 17,0 Milliarden US-Dollar geschätzt und soll bis 2033 auf 216,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 32,66 % im Prognosezeitraum 2025–2033 entspricht.

Der Markt für Influencer-Marketing-Plattformen hat sich in den Jahren 2024 und 2025 rasant entwickelt. Die Marken haben sich von einer Fokussierung auf ein einzelnes Netzwerk hin zu einer echten Multichannel-Strategie verlagert. TikTok ist mittlerweile in fast sieben von zehn aktiven Programmen vertreten und hat Instagram überholt, dessen Marktanteil unter die Hälfte gesunken ist. YouTube hält sich stabil auf dem dritten Platz, da Creator ihre Shorts-Videos in verschiedenen Feeds wiederverwenden. Agenturen folgen diesem Trend: Ein Viertel der Unternehmen investiert mittlerweile mehr als zwei Fünftel ihres Mediabudgets in Influencer-Aktivitäten, und drei von vier Marken reservieren dafür jedes Quartal einen festen Betrag. Dieses steigende Engagement führt auch zu einer Konsolidierung der Plattformen. Käufer wünschen sich Dashboards, die Verträge, Nutzungsrechte und den nativen Checkout auf einem Bildschirm übersichtlich darstellen. Daher bemühen sich Software-Suiten, die sich einst ausschließlich auf die Influencer-Suche konzentrierten, nun verstärkt um Funktionen für Zahlungen, Whitelisting und KI-gestützte Content-Briefings.

Leistungsdaten sorgen dafür, dass die Gelder im Influencer-Marketing-Markt weiterhin fließen. Kampagnen generieren nach wie vor mehr als fünf Dollar Umsatz pro investiertem Dollar und übertreffen damit die meisten Medienkanäle deutlich. Nano- und Mikro-Influencer bleiben die Engagement-Champions: Ihre Inhalte verdoppeln den Plattformdurchschnitt und führen zu intensiveren Kommentardiskussionen und höheren Wiedergaberaten von Videos. Gleichzeitig gewinnen Live-Shopping- und Story-Formate an Bedeutung und bieten Marken direkte Wege von der Inspiration zum Kauf. Da das Engagement auf Mega-Accounts nachlässt, setzen Marketer auf gestaffelte Influencer-Teams – kleine Creator für mehr Vertrauen, große Creator für mehr Reichweite – und messen die Ergebnisse in einheitlichen ROI-Dashboards. Das Ergebnis ist ein positiver Kreislauf: Bessere Messmethoden stärken das Vertrauen, Vertrauen ermöglicht höhere Budgets, und diese Budgets regen Plattformen dazu an, sicherere und transparentere Arbeitsabläufe einzuführen. So wird sichergestellt, dass der Markt mit den sich ändernden Algorithmen kontinuierlich wächst.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Verschiebungen bei der Plattformnutzung verdeutlichen den Aufstieg von TikTok und die Korrekturtrends von Instagram

Der Marktanteil von Influencer-Marketing-Plattformen hat sich in den letzten 18 Monaten stark verändert. TikTok ist mittlerweile in 68,8 % der Influencer-Programme von Marken integriert, verglichen mit 51,6 % im Vorjahr, die die Plattform lediglich „einbezogen“. Im Gegensatz dazu sank die Beteiligung an Instagram von 57,1 % auf 47 %, da Marketer ihre Strategien diversifizieren. YouTube hält sich stabil im Mittelfeld: Anfang 2024 nutzten 36,7 % der Unternehmen die Plattform, 2025 stieg dieser Anteil trotz des Wachstums von Leerverkäufen auf 33 %. Auch die Budgetinvestitionen steigen: 26 % der Agenturen verwenden mittlerweile über 40 % ihres Budgets für Influencer-Marketing, während 75 % der Marketer jedes Quartal zumindest einen Teil ihres Budgets dafür einplanen.

Der Erfolg von TikTok ist jedoch nicht makellos: Die durchschnittliche Nutzerinteraktion sank von 5,14 % im Januar 2024 auf 4,56 % im Januar 2025 – ein Hinweis darauf, dass Marktsättigung den Neuheitswert mit der Zeit mindert. Dennoch generiert die App täglich Interaktionen: Instagram-Nutzer interagieren nur bei 50 % ihrer Logins mit Marken-Content, wodurch TikTok die zuverlässigere Quelle für Aufmerksamkeit bleibt. Insgesamt zeichnen diese Nutzungszahlen ein strategisches Bild: Marken sichern sich gegen Plattformrisiken ab, setzen verstärkt auf Authentizität und akzeptieren sinkende Nutzerinteraktionen nicht als notwendiges Übel.

Der Bereich Beauty weist einzigartige Interaktionsmuster und eine hohe Zielgruppenloyalität auf

Influencer aus den Bereichen Kosmetik und Hautpflege erzielen weiterhin überdurchschnittliche Ergebnisse im Influencer-Marketing. Auf Instagram erreichen Beauty-Accounts mit weniger als 5.000 Followern eine Engagement-Rate von 4,21 %, fast das Vierfache des Netzwerkdurchschnitts. Zwar sinkt die Rate mit zunehmender Followerzahl erwartungsgemäß, doch selbst Seiten mit über 100.000 Followern verzeichnen noch immer eine Engagement-Rate von 0,95 % und liegen damit über den Werten von Mega-Influencern. TikTok verstärkt diesen Trend: Beauty-Influencer mit 1.000 bis 5.000 Followern erzielen eine Engagement-Rate von 15,04 %, und diejenigen mit über 1 Million Followern erreichen 10,53 % – ein Wert, den viele Konsumgütermarken kanalübergreifend begrüßen würden.

Auch die Qualität der Kommentare spielt eine wichtige Rolle: TikTok-Beauty-Uploads erhalten durchschnittlich 66 Kommentare, während es bei Instagram nur 24 sind. Diese Zahlen zeigen, dass Beauty-Zielgruppen anschauliche, tutorialartige Inhalte schätzen, die persönlich wirken – unabhängig von der Größe des Videos. Diese Loyalität, gepaart mit branchenführenden Abschlussquoten, ist der Grund, warum Kosmetikbudgets bei Algorithmusänderungen von Plattformen als erstes umsteigen. Für Planer ist die Anweisung klar: Bei der Einführung neuer Produkte sollten Nano- und Mikro-Influencer priorisiert und für die Launch-Phasen auf Makro-Influencer umgestellt werden, da der Rückgang des Engagements im Beauty-Bereich geringer ausfällt als in fast allen anderen Branchen.

Die Renditezahlen beweisen, dass Influencer-Budgets überdurchschnittliche Gewinne erzielen

Die messbaren Erfolge überzeugen weiterhin alle Skeptiker. Branchenübergreifend erzielen Influencer-Kampagnen mittlerweile einen ROI von 5,78 US-Dollar pro investiertem Dollar, was einem durchschnittlichen ROAS von 520 % entspricht. Allein Instagram trägt 4,12 US-Dollar Umsatz pro investiertem Dollar bei und beweist damit seine Stärke in Sachen Conversion, selbst bei sinkenden Engagement-Raten. Entscheidungsträger im Influencer-Marketing-Markt haben dies erkannt: 68 % der Direct-to-Consumer-Marketer bezeichnen Influencer-Kooperationen als „unverzichtbar“, und ganze 75 % aller Marketer geben zu, dass feste Budgetlinien für Influencer-Marketing in Zukunft nicht verhandelbar sind. Dieses Vertrauen basiert auf der Effizienz: Im Vergleich zu bezahlten Social-Media-TKPs bieten Influencer Storytelling, Social Proof und native Shopping-Funktionen in einem einzigen Asset. Die Budgets unterstreichen diese Realität: 26 % der Agenturen investieren mittlerweile 40 % oder mehr ihres Mediamix in Influencer-Aktivitäten – ein Trend, der früher für Suchmaschinen- und Performance-Werbung galt.

Dank des kontinuierlichen jährlichen Wachstums muss Influencer-Marketing nicht länger als experimentelles Projekt eingestuft werden; Finanzchefs betrachten es neben E-Mail-Marketing und CRM als einen der wichtigsten Wachstumstreiber. Das Ergebnis ist eindeutig: Influencer-Marketing ist kostengünstiger, skaliert schneller und steigert die Kundenbindung mit einem ROI, den nur wenige andere Kanäle bis 2025 erreichen werden.

Plattformspezifische Nuancen zeigen Inhaltsformate auf, die das Wachstum der Kommentaraktivität fördern

Die Instagram-Creator-Landschaft wird von Nano-Influencern dominiert, die 75,9 % der Influencer-Basis der Plattform ausmachen. Marken nutzen diese Zielgruppe häufig und veröffentlichen durchschnittlich fünf gesponserte Beiträge pro Woche. Live-Streaming ist mittlerweile die beliebteste Taktik im Influencer-Marketing und wird von 52,4 % der Marketer aufgrund seiner Unmittelbarkeit gewählt. Die Kommentarkultur zeichnet ein ähnlich eindrucksvolles Bild: Ein typischer TikTok-Upload erhält 66 Kommentare, deutlich mehr als die 24 auf Instagram. Das Kommentarvolumen auf TikTok explodierte im Vergleich zum Vorjahr um 73 %, während Instagram nur ein respektables Plus von 33 % verzeichnete. Diese Dynamik erklärt, warum Marketer, die auf Social Proof und Community-Diskussionen setzen, trotz regulatorischer Unsicherheit ihre Budgets dorthin verlagern.

Nicht alle Signale sprechen jedoch für Neuheit; Instagram-Karussell-Posts erzielen bei ausführlichen Beiträgen weiterhin bessere Ergebnisse als Reels, was beweist, dass die Formatwahl mit der narrativen Tiefe übereinstimmen muss. Betrachtet man diese Mikroverhaltensweisen zusammen, wird die Plattformstrategie deutlicher: TikTok dominiert den interaktiven Dialog, Instagram ist führend im Bereich der mehrteiligen Lernvideos, und Live-Streams schalten Echtzeit-Shopping-Trigger überall dort frei, wo sich Zielgruppen aufhalten.

Tierbasierte Leistungsanalyse zeigt sinkendes Engagement bei steigender Followerzahl

Eine vergleichende Analyse der verschiedenen Reichweitenstufen verdeutlicht die Herausforderung der Skalierbarkeit. Mikro-Influencer mit 10.000 bis 50.000 Followern erzielen eine um 60 % höhere Interaktionsrate als ihre Makro-Pendants, während Nano-Creator fünfmal so viele Kommentare pro 1.000 Follower generieren. Influencer der mittleren Stufe mit 50.000 bis 500.000 Followern erreichen durchschnittlich 1,2 % Interaktionsrate und liegen damit zwar immer noch über dem globalen Instagram-Durchschnitt, doch besteht hier ein spürbarer Kompromiss zwischen Reichweite und Nähe. Steigt man in die Makro-Stufe auf – 500.000 bis 1 Million Follower –, sinkt die Interaktionsrate auf 0,8 %. Überschreitet man die Sieben-Millionen-Marke, liegen die Werte im Influencer-Marketing-Markt oft nur noch bei 0,5 %. Dieser Rückgang ist netzwerkübergreifend zu beobachten: YouTube-Kanäle mit über 1 Million Abonnenten verzeichnen eine Interaktionsrate von 3,4 %, deutlich höher als bei Instagram, aber immer noch merklich niedriger als bei Nischen-TikTok-Kanälen, wo Profile mit 1.000 bis 19.000 Followern 18 % erreichen. Trotzdem erreichen Nano-Accounts auf Instagram einen Marktanteil von 2,71 % und Mikro-Accounts von 1,81 %, womit beide deutlich über dem Plattformdurchschnitt liegen. Marken segmentieren daher ihre Ziele: Nano- und Mikro-Accounts für Glaubwürdigkeit und Conversion, Makro-Accounts für Reichweite und Mega-Accounts für wichtige Events. Die Daten zeigen, dass es keine Einheitslösung gibt; stattdessen stellen versierte Planer einen Mix aus verschiedenen Account-Kategorien zusammen, der die jeweilige Phase im Marketing-Funnel widerspiegelt, die sie beschleunigen möchten.

Creative Content Insights – Leitfaden für Marketer zur Dominanz von Video, Live-Übertragung und Karussell-Kampagnen

Die Wahl des Content-Formats entscheidet heute über den algorithmischen Erfolg im Influencer-Marketing-Markt. Videos erzielen durchweg bessere Ergebnisse als Bilder und erreichen doppelt so hohe Interaktionen wie statische Beiträge. Live-Streams steigern diese Ergebnisse sogar um das Dreifache gegenüber vorab aufgezeichneten Clips – kein Wunder also, dass 52,4 % der Marketer Live-Streaming als ihre wichtigste Taktik einstufen. Story-Sequenzen erreichen durchschnittlich eine Abschlussrate von 86 % und zeigen damit, dass kurzlebige Formate Aufmerksamkeit erregen können, wenn die Story fesselnd ist. Karussell-Beiträge sind weiterhin relevant: Sie erzielen 1,4-mal mehr Reichweite als Einzelbild-Uploads, und insbesondere auf Instagram schneiden Karussell-Beiträge in puncto Interaktionen besser ab als Reels – ein qualitativer Vorteil, der trotz der Tatsache besteht, dass Reels in vielen Branchen 22 % mehr Interaktionen als Standardvideos erzielen.

Die Plattformpräferenz beeinflusst auch das Format: TikToks Kurzformat-DNA führte zu einem Anstieg der Kommentare um 73 % im Vergleich zum Vorjahr, während der Zuwachs von 33 % bei Instagram auf Algorithmus-Anpassungen hindeutet, die Diskussionen fördern. Diese Statistiken liefern die Grundlage für kreative Strategien: Live-Videos eignen sich für Produkteinführungen, Reels für die Entdeckung neuer Inhalte, Karussell-Beiträge für informative Inhalte, Stories zur Kundenbindung und statische Bilder nur als Ergänzung. Marken, die diesen Mix gekonnt einsetzen, verwandeln jeden Post in ein gezieltes Instrument zur Conversion, anstatt auf bloße Aufmerksamkeit zu hoffen.

Segmentanalyse

Nach Komponente: Softwarekomponente ist Marktführer

Im Markt für Influencer-Marketing-Plattformen hat sich die Softwarekomponente mit über 62 % Marktanteil als klarer Marktführer etabliert. Diese Dominanz ist auf das Bedürfnis von Marken zurückzuführen, den zunehmend komplexen Prozess des Influencer-Marketings zu optimieren und zu automatisieren. Softwarelösungen bieten eine zentrale Plattform für die Influencer-Suche, das Kampagnenmanagement, die Analyse und das Reporting und sind daher für Marken, die ihre Aktivitäten effizient skalieren möchten, unverzichtbar. Zu den bekanntesten Softwarelösungen auf dem Markt zählen Sprout Social Influencer Marketing, Brandwatch, Upfluence, GRIN, LTK, Influencity und Later Influence.

Diese Plattformen bieten fortschrittliche Funktionen wie KI-gestützte Influencer-Suche, automatisierte Kontaktaufnahme, Kampagnen-Tracking und Echtzeit-ROI-Messung. Sprout Social Influencer Marketing nutzt beispielsweise KI, um Marken und Influencer basierend auf Marken-Fit und Kampagnenzielen zusammenzubringen, während Upfluence KI-Assistenten einsetzt, um die Influencer-Kommunikation zu automatisieren und die Rechnungsstellung zu optimieren. GRIN zeichnet sich durch die nahtlose Integration von Influencer-Geschenken und Zahlungsmanagement aus und ist daher bei E-Commerce-Marken sehr beliebt. Die wichtigsten Endnutzer dieser Softwarelösungen im Markt für Influencer-Marketing-Plattformen sind große Unternehmen, Digitalagenturen und schnell wachsende E-Commerce-Marken. Diese Organisationen benötigen robuste, skalierbare Tools, um Hunderte oder Tausende von Influencer-Beziehungen zu verwalten, die Performance über mehrere Kampagnen hinweg zu verfolgen und die Einhaltung von Markensicherheitsstandards zu gewährleisten. Da Influencer-Marketing zunehmend datengetrieben wird, steigt die Nachfrage nach umfassenden Softwareplattformen kontinuierlich und festigt die führende Marktposition der Softwarekomponente.

Nach Funktion: Suche, Entdeckung und Onboarding sind die Kernfunktionen im Influencer-Marketing-Plattformmarkt

Innerhalb des Marktes hält die Such-, Entdeckungs- und Onboarding-Funktion mit 32,39 % den größten Marktanteil. Dies liegt vor allem daran, dass der Erfolg jeder Influencer-Kampagne maßgeblich von der Auswahl der richtigen Partner abhängt, deren Zielgruppe, Content-Stil und Werte mit der Marke übereinstimmen. Der Markt ist mit Millionen potenzieller Content-Creator überschwemmt, was manuelle Suchen ineffizient und fehleranfällig macht. Fortschrittliche Such- und Entdeckungstools, die auf KI und Big Data basieren, ermöglichen es Marken, Influencer nach Zielgruppendemografie, Engagement-Raten, Content-Themen und sogar Kennzahlen zur Markensicherheit zu filtern. Brandwatch bietet beispielsweise Zugriff auf eine Datenbank mit über 30 Millionen Content-Creatorn und ermöglicht es Marken so, innerhalb von Sekunden den idealen Partner zu finden.

Onboarding-Funktionen optimieren den Prozess zusätzlich durch die Automatisierung von Verträgen, Compliance-Prüfungen und Kampagnenbriefings. Dadurch wird der administrative Aufwand reduziert und Kampagnenstarts beschleunigt. Die dominante Stellung dieser Funktion im Markt für Influencer-Marketing-Plattformen ist auch auf das Bedürfnis nach Transparenz und Verantwortlichkeit zurückzuführen. Marken möchten sicherstellen, dass Influencer authentisch sind, echtes Engagement zeigen und frei von betrügerischen Aktivitäten sind. Plattformen wie Influencity und Meltwater bieten detaillierte Prüfwerkzeuge und Onboarding-Workflows, die Marken dabei helfen, Vertrauen aufzubauen und die Einhaltung von Richtlinien zu gewährleisten. Mit steigenden Budgets im Influencer-Marketing wird die Fähigkeit, schnell und präzise die richtigen Talente zu identifizieren, zu prüfen und zu integrieren, zu einem entscheidenden Wettbewerbsvorteil. Dies festigt die zentrale Rolle von Suche, Entdeckung und Onboarding im Markt.

Nach Branchen: Konsumgüter und Dienstleistungen sind die größten Ausgeber im Influencer-Marketing-Plattformmarkt

Die Konsumgüter- und Dienstleistungsbranche ist mit einem Marktanteil von über 31,60 % der dominierende Endverbraucher und trägt konstant den größten Anteil der Ausgaben. Die starke Abhängigkeit dieses Sektors vom Influencer-Marketing basiert auf dem Bedürfnis, Konsumenten auf authentische und nachvollziehbare Weise zu erreichen und einzubinden. Marken aus den Bereichen Mode, Kosmetik, Körperpflege, Lebensmittel und Reisen nutzen Influencer, um Produkte im realen Leben zu präsentieren und so Bekanntheit und Konversionsrate zu steigern. Beispielsweise verwenden Modemarken wie Zara und H&M sowie Kosmetikkonzerne wie L'Oréal und Estée Lauder Plattformen wie LTK und Shopify Collabs, um mit Mikro- und Makro-Influencern in Kontakt zu treten, Produkt-Seeding-Kampagnen zu starten und die über Affiliate-Links generierten Verkäufe zu verfolgen. Der visuelle und erlebnisorientierte Charakter von Konsumgütern macht sie ideal für Influencer-Content, der Produktvorteile effektiver als traditionelle Werbung veranschaulichen kann.

Der Aufstieg von Social Commerce und direkt kaufbaren Inhalten hat die Ausgaben weiter angekurbelt, da Marken den Weg von der Inspiration zum Kauf verkürzen wollen. Zudem erfordert die Schnelllebigkeit der Konsumtrends agile Marketingstrategien, und Influencer-Marketing-Plattformen bieten die nötigen Tools, um schnell aufstrebende Content-Creator zu identifizieren, Kampagnen zu starten und Ergebnisse zu messen. Diese Agilität, kombiniert mit der hohen Anzahl an Produkteinführungen und saisonalen Kampagnen in der Branche, sorgt dafür, dass Konsumgüter und -dienstleistungen weiterhin die größten Ausgabenposten im Markt darstellen und so kontinuierliches Wachstum und Innovation vorantreiben.

Nach Unternehmensgröße: Große Unternehmen sind die treibende Kraft auf dem Markt

Großunternehmen mit einem Marktanteil von über 73,3 % sind die Hauptumsatzträger im Markt für Influencer-Marketing-Plattformen. Mehrere Faktoren erklären ihren enormen Einfluss. Erstens operieren diese Organisationen in einem Umfang, der ausgefeilte, integrierte Lösungen für das Management umfangreicher Influencer-Netzwerke und marktübergreifender Kampagnen erfordert. Großunternehmen führen häufig Dutzende von Kampagnen gleichzeitig in verschiedenen Regionen durch und benötigen daher Plattformen, die komplexe Workflows, fortschrittliche Analysen und funktionsübergreifende Zusammenarbeit ermöglichen. Globale Marken wie Disney, Nike und Netflix nutzen beispielsweise Plattformen wie Later Influence und GRIN, um Influencer-Aktivitäten zu koordinieren, die Kampagnenperformance zu verfolgen und weltweit Markenkonsistenz zu gewährleisten.

Große Unternehmen verfügen über die finanziellen Ressourcen, um in Premium-Funktionen wie KI-gestützte Analysen, individuelle Integrationen und dediziertes Account-Management zu investieren. Diese Investitionsbereitschaft macht sie zum lukrativsten Kundensegment für Plattformanbieter. Zudem stehen für große Unternehmen höhere Anforderungen an Markenreputation und Compliance, weshalb sie eher Plattformen mit robusten Funktionen für Markensicherheit und Betrugserkennung einsetzen. Ihr Bedarf an detaillierten Berichten und ROI-Messungen treibt die Nachfrage nach fortschrittlichen Analysemodulen im Markt für Influencer-Marketing-Plattformen zusätzlich an. Daher generieren große Unternehmen nicht nur den größten Umsatz, sondern setzen auch Maßstäbe für Innovation und Best Practices im Markt und fordern die Anbieter so zu kontinuierlichen Verbesserungen ihrer Angebote auf.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika dominiert den Markt für Influencer-Marketing-Plattformen durch frühe Übernahme

Nordamerikas Marktführerschaft beruht auf seiner Vorreiterrolle in der Kommerzialisierung sozialer Medien und seiner hochentwickelten digitalen Infrastruktur. Die Region erzielte 2024 über 34 % des Umsatzes und etablierte sich damit als globales Zentrum für Influencer-Marketing. Diese Führungsposition spiegelt die Erfahrung nordamerikanischer Marken im Umgang mit Partnerschaften mit Content-Erstellern wider. Unternehmen investierten bereits Jahre vor anderen Regionen erhebliche Budgets in Influencer-Kampagnen. Die Konzentration der wichtigsten Social-Media-Plattformen – Instagram, YouTube, TikTok und Twitter – mit Hauptsitz in Nordamerika schafft ein natürliches Ökosystem, in dem Marken, Content-Ersteller und Technologieanbieter nahtlos zusammenarbeiten.

Die hier ansässigen Fortune-500-Unternehmen gehörten zu den ersten, die eigene Influencer-Marketing-Teams aufstellten und damit Branchenstandards für Kampagnenmessung und Vergütung von Influencern setzten. Die fortschrittlichen Analysemöglichkeiten der Region ermöglichen es Marken, den ROI präzise zu verfolgen und so fortlaufende Investitionen zu rechtfertigen. Darüber hinaus bietet die vielfältige Konsumentenbasis Nordamerikas mit ihren unterschiedlichen demografischen Gruppen und Interessen ideale Voraussetzungen für die Erprobung innovativer Influencer-Strategien in verschiedenen Branchen – von Beauty bis Technologie – und festigt damit die Marktführerschaft Nordamerikas.

Die USA treiben globale Innovation durch Plattformgiganten und die Übernahme durch Unternehmen voran

Die USA treiben den Markt für Influencer-Marketing-Plattformen maßgeblich voran. Die Ausgaben werden voraussichtlich 4,6 Milliarden US-Dollar erreichen – eine Verdopplung gegenüber vor fünf Jahren. Wichtige Akteure wie Sprout Social, GRIN, Later und Upfluence haben ihren Ursprung hier und entwickelten innovative Technologien, die heute weltweit eingesetzt werden. Große US-Unternehmen wie Disney, Nike, Walmart und Amazon leisteten Pionierarbeit bei groß angelegten Influencer-Programmen und demonstrierten, wie Partnerschaften mit Content-Erstellern messbare Geschäftsergebnisse erzielen. Diese Unternehmen investieren massiv in hochentwickelte Plattformen, die Tausende von Beziehungen zu Content-Erstellern gleichzeitig verwalten und Maßstäbe für Kampagnenumfang und -effizienz setzen. Der US-Markt profitiert von einem starken Venture-Capital-Ökosystem, das Plattforminnovationen finanziert. Unternehmen sammeln Hunderte von Millionen ein, um KI-gestützte Matching-Algorithmen und fortschrittliche Analysen zu entwickeln. Amerikanische Marken sind auch führend bei der Nutzung von Mikro-Influencern und erkannten früh, dass kleinere Content-Ersteller oft höhere Interaktionsraten erzielen als Prominente. Das regulatorische Umfeld ist zwar im Wandel, aber im Vergleich zu anderen Märkten weiterhin unternehmensfreundlich und ermöglicht schnelle Experimente. US-amerikanische Agenturen wie Whalar und Obviously stärken das Ökosystem zusätzlich, indem sie komplexe, plattformübergreifende Kampagnen managen, die das volle Potenzial des Marktes aufzeigen.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Marktregion für Influencer-Marketing-Plattformen

Der asiatisch-pazifische Raum bietet das dynamischste Wachstumspotenzial des Marktes. Prognosen zufolge wird er bis 2030 die weltweit höchste Wachstumsrate verzeichnen. China ist führend in der regionalen Innovation, insbesondere durch Plattformen wie Weibo und Xiaohongshu, wo Livestream-Commerce täglich Milliardenumsätze generiert. Chinesische Influencer, sogenannte KOLs (Key Opinion Leaders), verfügen über eine beispiellose Verkaufsmacht: Top-Creator setzen während Livestream-Events innerhalb von Minuten Tausende von Einheiten um. Japan trägt mit seiner einzigartigen Influencer-Kultur maßgeblich dazu bei. Virtuelle Influencer und Anime-Creator ziehen ein riesiges Publikum an und erweitern die technologischen Grenzen des Influencer-Marketing-Marktes. Große japanische Marken wie Shiseido und Sony nutzen diese digitalen Persönlichkeiten für Produkteinführungen und erzielen damit höhere Engagement-Raten als menschliche Influencer. Indiens Beitrag konzentriert sich auf die Erstellung von Inhalten in den jeweiligen Landessprachen. Influencer sind in 22 offiziellen Sprachen aktiv und ermöglichen so ein hyperlokales Targeting, das anderswo unmöglich ist. Die 700 Millionen Internetnutzer des Landes bieten enorme Reichweite, während Plattformen wie ShareChat und Moj einheimische Alternativen zu westlichen Apps schaffen. Diese sprachliche Vielfalt und der Mobile-First-Ansatz versetzen den asiatisch-pazifischen Raum in die Lage, innerhalb des nächsten Jahrzehnts die Marktführerschaft Nordamerikas potenziell zu übernehmen.

Führende Unternehmen im Markt für Influencer-Marketing-Plattformen:

- Aktivieren

- Affable Technologies, Inc

- Anymindgroup (CastingAsia, Moindy)

- AspireIQ

- BrandBassador

- Brandwatch

- BuzZoole

- ChtrBox

- CollabAsia

- CreatorIQ

- Zur Information (Zur Information)

- Grinsen

- Impact Tech, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente:

- Software

- Dienstleistungen

- Beratung

- Bereitstellung und Integration

- Wartung und Support

- Ausgelagert (verwaltet)

Nach Funktion (Modul):

- Suche, Entdeckung & Onboarding

- Kampagnenmanagement

- Influencer-Beziehungsmanagement

- Risiko und Compliance

- Vertrags- und Gehaltsmanagement

- Analyse & Berichterstattung

- Sonstige (Prozessautomatisierung & -optimierung)

Per Abonnementplan:

- Basic

- Pro

- Unternehmen

Nach Unternehmensgröße:

- Großunternehmen

- Mittelgroße Unternehmen

- Kleine und Kleinstunternehmen

Nach Branchen:

- Einzelhandel & E-Commerce

- Konsumgüter und Dienstleistungen

- Mode & Bekleidung

- Elektronik

- Sport & Wellness

- Speisen und Getränke

- Andere

- Gesundheitspflege

- Bankwesen

- Ausbildung

- Gastfreundschaft

- Reisen

- Unterhaltung & Medien (Spiele)

- Sonstiges (Zahlungen, Ticketing)

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Bahrain

- VAE

- Rest von MEA

- Lateinamerika

- Argentinien

- Brasilien

- Rest Lateinamerikas

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 17,0 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 216,3 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 32.66% |

| Abgedeckte Segmente | Nach Komponente, nach Funktion, nach Abonnementplan, nach Unternehmen, nach Branche, nach Region |

| Wichtige Unternehmen | Activate, Affable Technologies, Inc., Anymindgroup (CastingAsia, Moindy), AspireIQ, BrandBassador, Brandwatch, BuzZoole, ChtrBox, CollabAsia, CreatorIQ, FYI (For Your Influence), Grin, Impact Tech, Inc., Weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |