Japan Insurance Market: nach Typ (Lebenszeit (Laufzeit Lebensversicherung, Gesamtlebensversicherung, Einheit verknüpfte Versicherungspläne, Stiftungspläne, Annuitäten, andere), Nichtlebenszeiten (Krankenversicherung, Feuerwehrversicherung, Unfallversicherung, Meeresversicherung, Kfz-Versicherung, Automobilversicherung, Reiseversicherung, Immobilienversicherung, andere); Dauer (kurzfristige und langfristige Langzeit- und Langzeit- und Langzeit- und Langzeit- und Langzeit- und Langzeit- und -dynamik-), Distributionskanal (Offline). 2025–2033

- Zuletzt aktualisiert: Mai-2025 | Format:| Berichts -ID: AA05251301 | Lieferung: Sofortiger Zugang

![pdf]()

![Steckdose]()

![übertreffen]()

Marktszenario

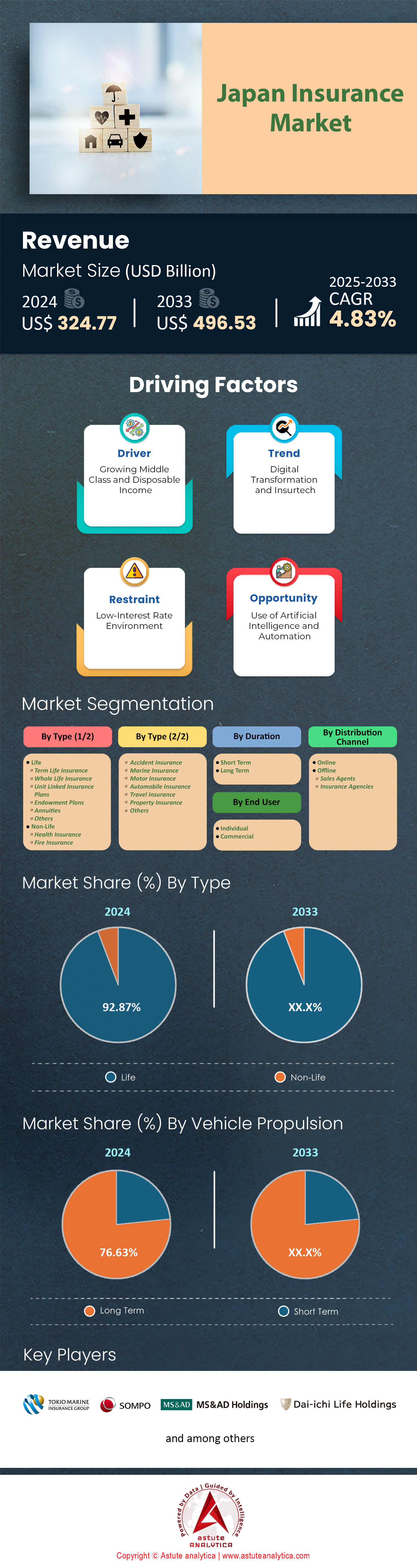

Der japanische Versicherungsmarkt hatte 2024 einen Wert von 324,77 Milliarden US -Dollar und wird im Prognosezeitraum 2025–2033 bis 2033 die Marktbewertung von 496,53 Mrd. USD bis 2033 bei einem CAGR von 4,83% erreichen.

Demografischer Druck, steuerliche Unsicherheit und Volatilität des Klimas tanken einen beispiellosen Appetit auf den Schutz auf dem japanischen Versicherungsmarkt. Haushaltsabstimmungsumfragen, die vom Statistics Bureau im Januar 2024 veröffentlicht wurden, geben an, dass die durchschnittliche Familie nun etwa 346.000 Yen pro Jahr für Prämien ausgibt, was 5,3% des Lohns zum Mitnehmen in Höhe von 70 Basispunkten in nur vier Jahren entspricht. Rentner und Haushalte mit Einzelpersonen sind die am schnellsten wachsenden Endbenutzerblöcke: 41% der neuen medizinischen Richtlinien im Geschäftsjahr 2023 wurden den Verbrauchern über siebzig ausgestellt, während Gig-Economy-Mitarbeiter 620.000 Unfall-Mikrobeschläge über QR-Apps kauften. Lebens- und Gesundheitslinien dominieren, aber die Nachfrage nach Cyber-, PET- und parametrischen Taifunprodukten beschleunigt sich mit zweistelligen Raten, da sich digitale Lebensstile erweitern und Ereignisse von extremen Wetter wie Taifun Khanun (2023) Abdeckungslücken hervorheben.

Traditionelle persönliche Kanäle erfassen immer noch 92,9% des Umsatzes auf dem japanischen Versicherungsmarkt, wobei die Agenturketten von Japan Post Insurance, Nippon Life und Meiji Yasuda gleichermaßen sättigten. Die Bancassurance tritt auf: Die „Smart Protect“ -Serie der MUFG Bank hat das politische Wachstum von 18% gegenüber dem Jahr nach Integration von Robo-Advice-Tools gebucht. Top-Carriers nach Prämieneinkommen im Jahr 2024 sind Nippon Life, Dai-Ili Life, Japan Post Insurance, Sumitomo Life und Tokio Marine; Zusammen behalten sie Solvenzmargen über 800%bei, was aggressive Produktinnovationen ermöglicht. Geografisch gesehen bilden Tokio, Kanagawa, Osaka, Aichi und Saitama die wichtigsten Hotspots und berücksichtigen mehr als die Hälfte der Neugeschäftsanträge dank dichter, alternder Bevölkerungsgruppen und Haushaltseinkommen, die den nationalen Durchschnitt um 12-28%überschreiten. Telematikbasierte Auto-Cover verbreiten sich in diesen Korridoren am schnellsten, wobei die Smartphone-Richtlinien mit „Drive Agent“ 2,3 Millionen Verträgen überschreiten.

Die aktuelle Markterweiterung wird auch durch branchenspezifische Risiken auf dem Versicherungsmarkt geprägt. Hersteller Verschiedene Komponenten-für EV-Batterieunterkünfte, Halbleiterformen und medizinische Geräte-strengere Produkthährung und Versorgungsketten-Kontinuitätsanforderungen gemäß dem überarbeiteten Bürgergesetzbuch 2024. Die Versicherer reagieren mit Verbundpaketen, die Rückruf-, Umweltbeeinträchtigungen und Reiter für Unternehmensinterrupten bündeln. Tokio Marine's „Precision Guard“ -Richtlinie, die im März 2024 eingeführt wurde, hat bereits zweiundvierzig mittelschwere Harzprozessoren unterzeichnet. Zu den breiteren Trends zählen eingebettete Mikroversicherungen bei E-Commerce-Checkouts, ESG-ausgerichtete Investitionsbildschirme, die das Underwriting beeinflussen, und die Verschiebung in Richtung Wirtschaftswerten, die die Kapitaldisziplin verschärfen. In den nächsten fünf Jahren wird erwartet, dass der japanische Versicherungsmarkt in Richtung hyperpersonalisierter, datengesteuerter Produkte dreht, während der Offline-Rat von entscheidender Bedeutung ist und die Fluggesellschaften dazu drängt, Omnichannel-Dienste mit fortschrittlichen Analysen zu mischen, um Wachstum und Vertrauen aufrechtzuerhalten.

Um weitere Einblicke zu erhalten, fordern Sie ein kostenloses Muster an

Marktdynamik

Fahrer: Alternde Bevölkerung erhöht die Nachfrage nach Gesundheit, Annuität und langfristigen Pflegeprodukten

Japan hat jetzt das älteste demografische Profil auf dem Versicherungsmarkt, 29% der Einwohner bereits 65 Jahre oder älter im Jahr 2023 und das Verhältnis bis 2025 auf 30% festgelegt. Dieser demografische Anstieg stellt den japanischen Versicherungsmarkt um. Die Prämien aus Produkten für medizinische, Annuität und Langzeitpflege (LTC) stiegen im Geschäftsjahr 2023 im Jahr 2023 um 5,8% auf 13,4 Billionen Yen und übertrafen das Gesamtwachstum der Branche von 2,1%. Die Prävalenz und Demenz chronischer Erkrankungen-die bis 2025 7,3 Millionen Menschen betreffen-sind wichtige Katalysatoren. Produkteinführungen unterstreichen den Drehpunkt: Der „Gran Age“ -Plan von Nippon Life übertraf innerhalb von achtzehn Monaten 500.000 Verträge, während der Hybrid-Annuitäts-Annuität von Dai-Ohni Life „Shiawase Daijobu“ in drei Wochen seine anfängliche Tranche von 300 Milliarden Yen in drei Wochen füllte. Die Senior-zentrierte Deckung hat sich von Nische zu Primärwachstumsingum entwickelt.

Hersteller müssen nun das Langlebigkeitsrisiko mit zehn Jahren Zinssätze nahe Null in Einklang bringen, anstellbare Leistungsreiter einbetten oder die Langlebigkeit durch Swaps auf dem japanischen Versicherungsmarkt wieder einbetten. Tokio Marine verlagerte 22% seiner Annuitätsreserven, um im Geschäftsjahr 2024 das Chassis mit variabler Return wieder aufzunehmen, um die Solvenzmargen zu schützen. Distributoren müssen Kanäle mischen: 64% der Kunden im Alter von 70 bis 79 Jahren bevorzugen weiterhin persönliche Ratschläge, aber die über Apps eingereichten Ansprüche im Jahr 2020 auf 27% im Jahr 2023. Integration von Ökosystemen im Gesundheitswesen-Überwachung der Pharmazie, mit wearable verknüpfte Rabatte-Depens Engagement und Cross-Sell. Das Nomura Research Institute stellt Japans unerfüllte LTC -Schutzlücke auf rund 20 Billionen Yen und unterstreicht den Preis. Für Stakeholder wird die alternde Bevölkerung in diesem Jahrzehnt Produktdesign, Vertriebsstrategie und Kapitalmanagement auf dem japanischen Versicherungsmarkt bestimmen.

Trend: Nutzungsbasierte Versicherung, die Telematik nutzt, mobile Daten, die bei Autofahrern angetragen werden

Nutzungsbasierte Versicherung (UBI) bewegt sich schnell vom Pilot zu Mainstream auf dem japanischen Versicherungsmarkt, während sich die Penetration mit dem Anschließen des Autos beschleunigt. Das Ministerium für Land, Infrastruktur, Transport und Tourismus stellt 52% der im Jahr 2023 verkauften neuen Autos an, die mit der fabrikinstallierten Telematik versandt wurden, von 37% im Jahr 2020. Die aktive UBI-Auto-Richtlinien überschritten im März 2024 2,3 Millionen und stellten eine Wachstumsrate von 25%. Tokio Marine's „Drive Agent Personal“ und SOMPO Japans „Smiling Road“ halten mehr als die Hälfte des Segments und verspricht 11-17% Premium-Einsparungen für ein sicheres Fahren. Die Financial Services Agency (FSA) hat im August 2023 eine wichtige Hürde abgelehnt, indem Daten auf Auslöseebene-Anerkennung, Bremsen, Tageszeit-in den Raten von Einreichungen, eine schnellere Produkt-Iteration und ein höheres Verbraucherbewusstsein zugelassen wurden.

Das Potenzial von UBI geht weit über den reduzierten Motorabdeckung hinaus. Anbieter können die Multi-Line-Bündel mit den Multi-Line-Bündeln verkleinern und Daten nutzen, um die Unterstützung von Straßenrand auf den Versicherungsmärkten, die EV-Batterie-Garantien oder die parametrischen Taifunabdeckungen durch Geolokalisierung auszulösen. Die Auto-Subscription-Plattform Kinto verdient jährlich etwa 7.500 Yen pro Fahrzeug aus UBI-Empfehlungen, und beweisen, dass Händler wiederkehrende Einnahmen erzielen können. Rückversicherer wie Schweizer liefern Cloud-basierte Bewertungsmotoren, mit denen kleinere Gegenseitigkeit den Raum ohne schweren Investitionen verbinden können. Die Wettbewerbstrennung hängt von Analytics: Verlustquoten ab, die durchschnittlich 55% für Versicherungsnehmer, die Echtzeit-Coaching erhalten, gegenüber 72% für diejenigen, die dies nicht tun. Stakeholder, die die Telematik -Ökosysteme skalieren, können bis 2028 in schrittweisen Prämien in zusätzlichen Prämien in Höhe von 400 Milliarden Yen erfassen, was UBI als entscheidender Trend auf dem japanischen Versicherungsmarkt festen kann.

Herausforderung: Intensivierung des Wettbewerbs durch Tech -Giganten erodiert den Marktanteil, komprimiert die Margen

Der Japan Insurance Market steht vor einer neuen Klasse von Konkurrenten, da inländische Tech-Konglomerate und Super-Apps riesige Benutzerbasis ausnutzen, um die Versicherung einzugeben. Rakuten, PayPay und Line Yahoo erreichen mehr als 180 Millionen monatliche aktive Brieftaschen; Jeweils erhielt zwischen 2021 und 2023 Versicherungslizenzen. Die Brutto-Schreibprämie von Rakuten Insurance stieg im Geschäftsjahr 2023 gegenüber dem Vorjahr um 38% auf 116 Milliarden Yen, hauptsächlich über Smartphone-Mikropolics, die durchschnittlich 580 Yen. Die PayPay -Versicherung hat in nur 18 Monaten 2,8 Millionen Verträge durch Bündelungsvorrichtung mit QR -Zahlungen gesichert. AI-gesteuerte Underwriting- und Chatbot-Ansprüche verkleinern die Kaufreisen auf weniger als drei Minuten, wobei die Erwartungen der Kunden umgestaltet werden. Die amtierenden Fluggesellschaften beobachten, wie die digitalen Akquisitionskosten um 19% steigen, wenn sich die Suche und soziale Auktionen erhitzen, während die Aggregatoren den Preiswettbewerb verstärken.

Die amtierenden Interessengruppen auf dem japanischen Versicherungsmarkt müssen sich für Datenpartnerschaften, Open APIs und Brand Trust verdoppeln - in denen BigTech keine Amtszeit gibt. SOMPO Holdings kaufte einen Anteil von 10% in Line Financial, um die bevorzugte Verteilung zu sichern und gleichzeitig die Produktionskontrolle beizubehalten. Mitsui Sumitomos „My Data, My Insurance“ Das Dashboard befasst sich mit Datenschutzbedenken, die in der FSA-Anleitung für Algorithmus-Accountability 2024 von FSA gemeldet wurden. Regionale Banken und Agenten-Netzwerke benötigen hyperpersonalisierte Beratungstools. Der Robo-Advisor von Mizuho für Versicherungen hob bei Millennials 24% um 24%. Der strategische Kalkül: Zusammenarbeit, wo Skaleneffekte vorhanden sind (Zahlungsdaten, eingebettete Plattformen) und konkurrieren um komplexe Risikolösungen und Ansprüche. Wenn die Amtsinhaber bis 2030 schätzungsweise 1,2 Billionen Yen in Höhe von 1,2 Billionen Yen verfallen, kann die technikorientierte Rivalität zu der akutesten Wettbewerbsherausforderung für den japanischen Versicherungsmarkt sind.

Segmentanalyse

Nach Versicherungsart

Japans Dominanz der Lebensversicherung-92,87% des japanischen Versicherungsmarktes im Jahr 2024-überträgt zunächst demografische Daten und Haushaltsbilanzblätter. Mit 36,4 Millionen Einwohnern, die bereits über fünfundsechzig Jahre alt sind, sieht sich die älteste Gesellschaft der Welt im Ruhestandshorizonte von mehr als zwanzig Jahren aus. Daher priorisieren Familien systematisch garantierte Einsparungen, die den Schutz der Akkumulation verdienen. Der Bericht der Bank of Japan in den Fonds zeigt, dass die Lebensversicherungsreserven 21% des Finanzvermögens der Haushalte entsprechen, fast doppelt so hoch wie der OECD-Durchschnitt. Im Gegensatz zu öffentlichen Rentenvorteilen, die nur rund 41% des endgültigen Einkommens ersetzen, schließen Stiftungs- und Ganz-Life-Verträge die Deckungslücke, während die Langlebigkeitsrisiko an Versicherer übertragen wird. Niedrige Zinssätze für Bankeinlagen-0,02% im Jahr 2023-ärgern die Berufung steuerbezogener Annuitäten, die 2% Nettoausgaben ergeben. Die kulturelle Präferenz für disziplinierte, automatische Ersparnisse fasst die Kategorie weiter fest: Seit 1947 haben Nachkriegsmutuelle wie Nippon Life eingebettete Lohn- und Gehaltsabbaupläne in Unternehmen Shainhoken-Systeme und normalisierende monatliche Prämienabflüsse über Generationen hinweg. Diese Trägheit verankert immer noch die heutige Produktmischung und Erwartungen.

Die Dominanz auf dem japanischen Versicherungsmarkt ist in der Verteilungsarchitektur, Regulierung und Versicherungsbilanzstärke auf dem japanischen Versicherungsmarkt gleichermaßen verstärkt. Japan unterhält 200.000 lizenzierte Lebensmittel, die ausschließlich mit einem einzelnen Kyosai oder gegenseitigem Einvernehmen verbunden sind, was eine tiefe Haushaltsdurchdringung ermöglicht. 93% der Familien besitzen gemäß der FSA -Haushaltsumfrage 2024 mindestens eine Lebenspolitik. Agenten werden durch obligatorische „Prospekte und Eignungsinterviews“ unterstützt, eine Regel, die nichtlebensfreie Linien benachteiligt und jedoch sparungsorientierte Vorschläge zeigt. Auf der Angebotsseite genießen die Lebensmittelträger die gesetzliche Steuerverzerrung in Bezug auf Reserven und günstige Risikogebühren im Rahmen der neuen wirtschaftlich wertorientierten Solvenzvorschriften, die wirksam im April 2025, damit sie langdatierte Garantien ohne Strafkapitalabzüge verpacken können. Die Investitionsfreiheit, 30 Jahre JGBS zu halten, stabilisiert die Vermögensverheide, während S & P Global Notes aggregierte Solvenzmargen von 887% für die fünf größten Lebensversicherer, dreifach die regulatorische Etage. Diese strukturellen Vorteile ermutigen die Hersteller, die Produktinnovation-für die Währungsrniten, die mit Einheiten verbundenen Pläne-weiterhin zu übertragen, um nicht auf Nichtlebenssegmente abzulenken.

Nach Dauer

Langfristige Verträge-definiert von der FSA als Dauer von mehr als zehn Jahren-sind 76,63% Anteil des japanischen Versicherungsmarktes, da sie sich auf natürliche Weise mit der erweiterten Lebenserwartung und der Haushaltsplanungshorizonte des Landes übereinstimmen. Die durchschnittliche japanische Lebensdauer erreichte 2023 87,1 Jahre für Frauen und 81,2 für Männer, die höchste unter den G7 -Nationen. Daher suchen die Versicherungsnehmer Garantien, die bis in das fortgeschrittene Alter erstrecken. Daten der nationalen Steuerbehörde zeigen, dass Beiträge zu langfristigen einzelnen Renten jährliche Abzüge von bis zu 400.000 Yen ermöglichen, ein Anreiz für kurzfristige Abdeckungen. Darüber hinaus sind Unternehmens-Nutzen-Systeme für Unternehmen auf kaum 31% abgelehnt, wodurch die Verantwortung für die Ruhestandsfinanzierung auf Personen verlagert wird, die mehrfach abzüglich Stiftung oder Rentenrichtlinien für die Replikation von DB-Einkommensströmen bevorzugen. Versicherer verstärken die Präferenz: Die Prämienraten bei 20-Jahres-Stiftungen bleiben 8-13% billiger pro 1000 Todesvorteil als bei fünfjährigen Plänen, dank der Amortisation und niedrigeren Erwartungen der Lädererwartungen, die die versierten Verbraucher aus umfangreichen Agent-Bildungskampagnen erkennen.

Versorgungsseitige Faktoren vertiefen die Verzerrung in Richtung langer Dauer. Die Vermögensportfolios der Versicherer auf dem Versicherungsmarkt sind mit überlangen JGBs gefüllt. 42% der Lebenshaltungsbestände der Lebensdauer reifen über 20 Jahre und entsprechen den Cashflows und der Isolierung der Solvenz im Rahmen des entsprechenden Solvency II-gleichwertigen Rahmens. Die Rendite der BOJ-Relief-Kurve-Kontrolle im Jahr 2023 stupste 30-Jahres-Preise über 1,7%an, sodass die Fluggesellschaften lange Garantien wiederholten und gleichzeitig die Ausbreitung erreichten. Infolgedessen die Ausgabe einer 35-jährigen Yen-denomierten Rente 2024 von DAI-Ohni Life 2024, die 45 Basispunkte höher als der Vintage von 2022 in Höhe von 280 Milliarden Yen an Prämien im ersten Quartal zeigte. In der Zwischenzeit übergeben die Richtlinien für Produktabrechnungsrichtlinien der FSA die Gebühren für die Kapitalrückgebühren zu zehn Jahren, die Rentabilität von Versicherungen bei kurzen Produkten und Lenk-Designteams zu längeren Verträgen abblättern. Distributoren spiegeln die Verschiebung wider: 58% der von Japan Post Insurance im Geschäftsjahr 2023 verkauften Richtlinien hatten eine Laufzeit von mehr als fünfzehn Jahren, was dem Vorjahr um sechs Punkte stieg, was zeigt, wie die Kanalökonomie die langfristige Ausrichtung aufrechterhalten und die Macht für Amtsinhaber verstärken.

Von Endbenutzern

Einzelne Versicherungsnehmer machen 84,15% der Prämien auf dem japanischen Versicherungsmarkt aus, da die Risikobedürfnisse zutiefst personalisiert und weitgehend von den Arbeitgebern getrennt sind. Im Gegensatz zu den Vereinigten Staaten, in denen die Gruppenabdeckung herrscht, bieten nach Angaben der Survey 2024 Keidanren nur 27% der japanischen Unternehmen eine umfassende Lebensdauer oder medizinische Leistungen für Mitarbeiter oder medizinische Leistungen an. Gleichzeitig ist der Anteil nichtregulärer Arbeitnehmer auf 39% der Erwerbsbevölkerung gestiegen und hat Millionen ohne Unternehmenssicherheitsnetze und überzeugende direkte Einkäufe zurückgelassen. Das historische Misstrauen gegenüber staatlicher Wahrscheinlichkeit nach dem Misskandalskandal der Pension in den 90er Jahren ist immer noch mit der Rente, die bezahlte und selbstständige Verbraucher gleichermaßen in Richtung selbstfinanzierter Schutz stupsen. Mikropolics, die über Convenience-Stores verkauft wurden-500-Yen-Unfallabdeckungen mit der Einreichung von QR-Ansprüchen-haben die Reichweite für Studenten und Teilzeitbeschäftigte erweitert und die einzelnen Basis erweitert. Der konsumentenorientierte Steuerabzug „Seimere Hoken Ryo Koujo“ erstreckt sich bis zu 40.000 Yen pro Kopf und belohnen die Haushalte weiter als Unternehmen für die Initiierung der Deckung. Digital KYC macht Onboarding für ältere Kunden nahtlos.

Versicherer und Distributoren pflegen das einzelne Segment bewusst, weil Margen und Cross-Sell-Potenzial diejenigen in gewerblichen Linien auf dem Versicherungsmarkt übersteuern. Die durchschnittliche Gewinnspanne des Neugeschäfts für den Einzelhandel des Einzelhandelsschutzes betrug im Geschäftsjahr 2023 7,4% gegenüber 3,1% für KMU-Immobilien gemäß den MS- und AD-Offenlegungen. Der datenbetriebene Upselling verstärkt den Wert: Die Tele-Medical-App von SOMPO Himawaris wandelt 28% der Benutzer innerhalb von zwölf Monaten in kritische Illness-Fahrer um, was demonstriert, wie das Engagement von Ökosystemen Einzelpolitikhalter zu Haushalten mit mehreren Produkten verwandelt. In der Zwischenzeit haben die kommerziellen Aussichten ein Plateau: Japans Unternehmensbevölkerung ist von 4,2 Millionen im Jahr 2014 auf 3,6 Millionen im Jahr 2023 gesunken, was das Wachstum der politischen Zahl einschränkt. Die regulatorische Aufsicht verschärft das Underwriting an Cyber- und Versorgungskettenabdeckungen und schrumpfender Appetit. Umgekehrt wächst die individuelle Chance weiter, da sich der Lebensstil Risiken vermehren - Pet -Besitz, freiberufliche Haftung, Demenz. Bis 2028 können Deloitte-Projekte, in denen persönliche Linien über E-Commerce-Checkouts verkauft wurden, inkrementelle Prämien in Höhe von 380 Milliarden Yen generieren, wobei ein Stream-Manufaktur eifrig verfolgt wird, der den Befehlsanteil von Einzelpersonen am japanischen Versicherungsmarkt für den vorhersehbaren Horizont festlegt.

Nach Vertriebskanal

Trotz unerbittlicher digitaler Hype fließt mehr als 92,94% der Versicherungen in Japan immer noch über Offline-Kanäle, da die Einkaufsreise nach wie vor beratsintensiv und vertrauenswürdig ist. Der durchschnittliche Haushalt hält 3,1 Richtlinien mit jeweils überschichteten Fahrern; Navigierende Leistungsoptionen, Steuerabzüge und medizinische Angaben erfordern die menschliche Beratung. Eine Umfrage von 2024 des Japan Institute of Life Insurance ergab, dass 68% der Verbraucher über sechzig persönliche Treffen „Missverständnisse vermeiden“. Die Erinnerung an die Fehlverkaufsbußgelder 2011 hat die Fluggesellschaften konservativ gemacht: Versicherer erfordern jetzt persönliche „Politikgestaltblätter“ für komplexe Produkte, ein Compliance-Schutz digitaler Portale kann noch nicht replizieren. Die digitale Kluft des Landes verbindet die Trägheit auf dem Versicherungsmarkt: Nur 56% der Menschen im Alter von über siebzigundsiebzig Jahren verwenden täglich Smartphones, verglichen mit 96% der Menschen in den Vierzigern, was die reine Online-Skalierbarkeit begrenzt. Bargeldlose Zahlungen können allgegenwärtig sein, aber dennoch durchschiffte die Hanko-Kultur durch die Signaturstempel und verstärkt immer noch hochwertige Verträge und verstärkte die Besuche der physischen Filiale und die Anrufe von Agenten in selbst in den dicht städtischen Präfekturen.

Geschäftsanreize und aufkommende Regulierung verblieben die Offline -Präferenz auf dem Versicherungsmarkt weiter. Die Provisionsstrukturen durchschnittlich 40% der Prämie im ersten Jahr für Agenten, die Produkte vom Typ Einsparungen verkaufen, und die für digitalen Aggregatoren verfügbaren Empfehlungsgebühren von Sub-5% in den Schatten stellen. Daher Lobby der Vertriebsnetzwerke schwierig, ihre Wirtschaft zu bewahren. Im April 2024 hat die FSA ihren Rahmen „Kundenergebnisse“ abgeschlossen und die Versicherer dazu verpflichtet, eine gründliche Analyse-Interviews aufzuzeichnen. Legacy Branch und Home-Vit-Modelle erfüllen bereits den Audit-Trail, während Online-Schnittstellen kostspielige Video-Record-Workflows nachrüsten müssen und die Rollout verzögern. Darüber hinaus preise die Preise für die Super-Age-Gesellschaft in Japan nach dem Verkauf nach dem Verkauf: Mehr als die Hälfte der Behauptungen über medizinische Fahrer werden von Papier eingereicht, da die Begünstigten auf Agenten angewiesen sind, die bei der Integration des Krankenhauses und der öffentlichen Zuzahlung bei der Bezahlung der öffentlichen Bezahlung behilflich sind. Sogar progressive Spieler Blend-Kanäle-Tokio Marine's „Oneportal“ ermöglicht es Kunden, die Zitate digital zu starten, leitet sie jedoch innerhalb von 72 Stunden an Agenten weiter, um die Einhaltung der Einhaltung zu gewährleisten. Bis digitale Tools das Beziehungskapital und die regulatorische Sicherheit replizieren, dominieren Offline -Kanäle den japanischen Versicherungsmarkt.

Um mehr über diese Forschung zu erfahren, fordern Sie eine kostenlose Probe an

Top -Akteure auf dem japanischen Versicherungsmarkt

- Aeon Allianz Life Insurance Co., Ltd.

- Asahi Mutual Life Insurance Co.

- Nippon Life Insurance Company

- Japan Post Insurance Co., Ltd.

- DAI-IHII Life Insurance Company, Limited

- Meiji Yasuda Life Insurance Company

- Chubb -Versicherung

- Sumitomo Life Insurance Company

- Tokio Marine & Nichido Fire Insurance Co., Ltd.

- Sompo Japan Insurance Inc.

- BNP Paribas Cardif

- Crédit Agricole Life Insurance Company Japan Ltd.

- Daido Life Insurance Company

- Aflac

- Fukoku Mutual Life Insurance Company

- Taiyo Life Insurance Company

- Sony Life Insurance Co., Ltd.

- Lifenet Insurance Company

- Medicare Life Insurance Co., Ltd.

- MS & AD Insurance Group Holdings

- Andere prominente Spieler

Übersicht über die Marktsegmentierung

Nach Typ

- Leben

- Begriff Lebensversicherung

- Ganze Lebensversicherung

- Einheit verknüpfte Versicherungspläne

- Stiftungspläne

- Renten

- Andere

- Nicht-Leben

- Krankenversicherung

- Feuerversicherung

- Unfallversicherung

- Transportversicherung

- Kfz -Versicherung

- Automobilversicherung

- Reiseversicherung

- Sachversicherung

- Andere

Nach Dauer

- Kurzfristig

- Langfristig

Vom Endbenutzer

- Person

- Kommerziell

Nach Vertriebskanal

- Online

- Offline

- Vertriebsmitarbeiter

- Versicherungsagenturen

Sie suchen umfassende Marktkenntnisse? Beauftragen Sie unsere erfahrenen Spezialisten.

SPRECHEN SIE MIT EINEM ANALYSEN

.svg)

Wählen Sie den Lizenztyp

Merkmale | Art der Lizenz | ||||

Datenbuch | Einzelbenutzer |   Mehrbenutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur 1 Benutzer | Nur 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Stunden Arbeit | |

Lieferbares |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analysten-Support | 7 Monate Analysten-Support | Ein Jahr Analystenunterstützung | |

Kostenlose Aktualisierung des Berichts im nächsten Jahr Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt beim Nachkauf | Bis zu 20 % Rabatt beim Nachkauf | Bis zu 30 % Rabatt beim Nachkauf | Bis zu 40 % Rabatt beim Nachkauf | |